Die Fed spürt die Rezession

John Authers, früher FINANCIAL TIMES (FT), jetzt Bloomberg, hat einen ausgesprochen klaren Blick auf Märkte und Wirtschaft. Darum fand ich seine Einordnung der jüngsten Fed-Entscheidung so interessant. Er denkt, es war kein Einknicken vor den Finanzmärkten, wie viele Beobachter meinen, sondern die Erkenntnis, dass die Wirtschaft schwächelt. Und er zeigt das eindrücklich:

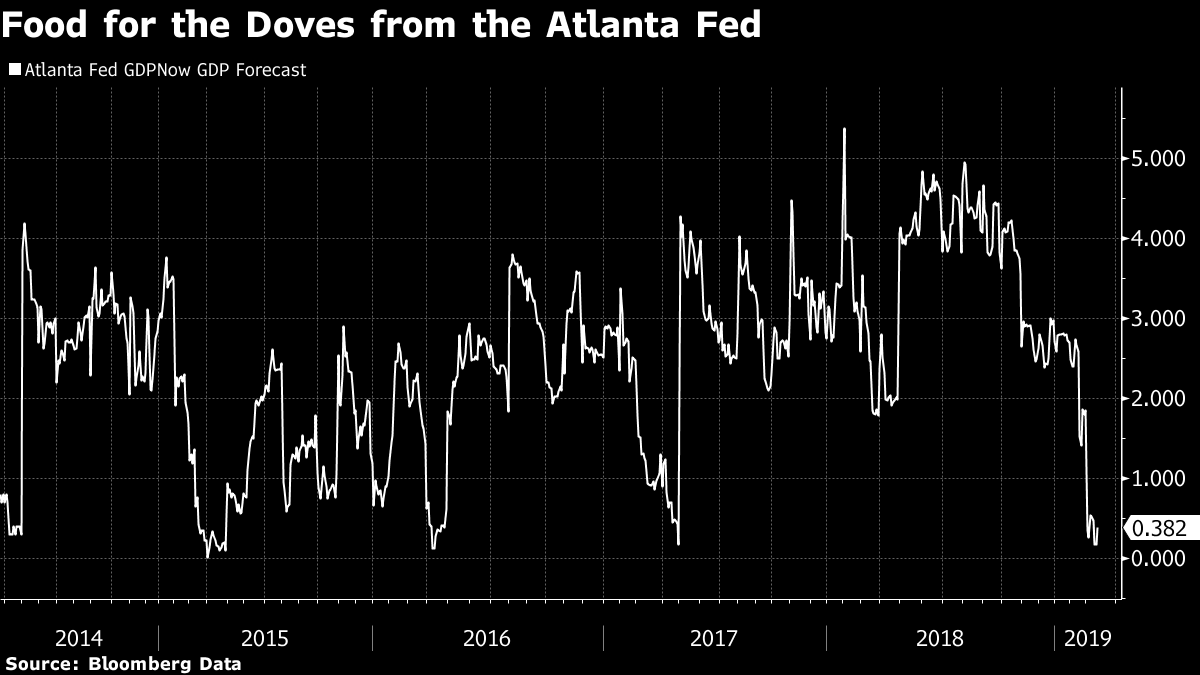

- The Fed “(…) was careful not to talk down the U.S. economy (…) But looking at various recession indicators, several of which are produced by the Fed, (shows) economic trouble ahead and not, as many claim, bending to pressure from the financial markets. First, this is how the Federal Reserve Bank of Atlanta’s GDPNow Index, which aims to track growth in real time, has been faring.” – bto: Nun sieht man, dass dieser stark abfällt. Man sieht aber auch, dass dies in den letzten Jahren mehrfach der Fall war, ohne dass es zu einer Rezession gekommen ist!

Quelle: Bloomberg

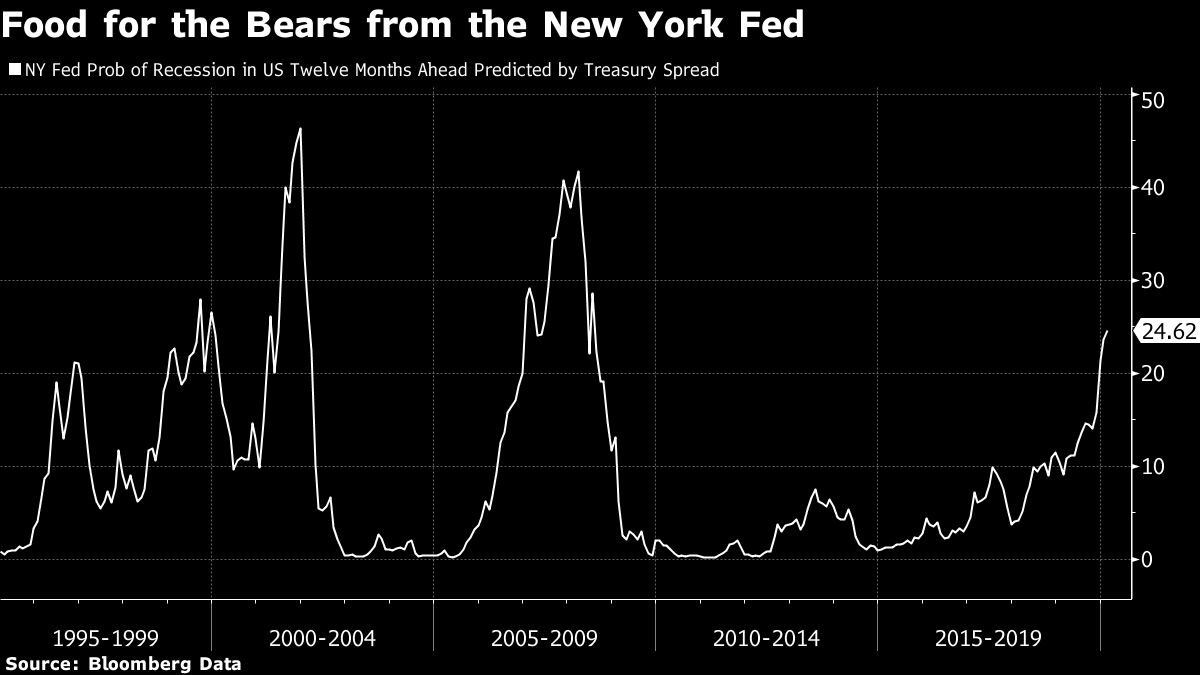

- “Next, take a look at the New York Fed’s gauge of recession probabilities where higher means a greater risk of recession within the next 12 months.” – bto: Ja, das Risiko steigt auch hier. Aber es ist noch fern der Niveaus von 2000 und 2008.

Quelle: Bloomberg

- “Clearly, the reasons for alarm over the economy have risen and metastasized in alarming fashion. Again, this would justify any attempt by the Fed to retreat from its previous position, where it was expecting to shrink its balance sheet and raise rates steadily throughout the year. Note that the economic data has been ever more disappointing during Powell’s term as per Citigroup’s U.S. Economic Surprise Index.” – bto: Ich denke, normalerweise würde die Fed es bei diesen Daten noch ausprobieren. Da wir aber eine sehr schlechte Grundkonstitution haben (schwache Erholung seit 2009, hohe Verschuldung), ist Vorsicht sicherlich angezeigt.

Quelle: Bloomberg

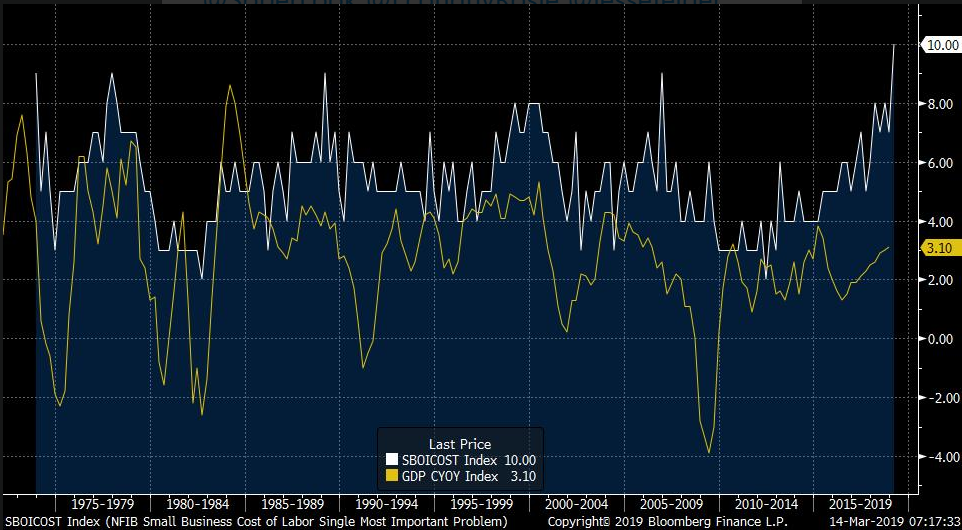

- “(…) every time the gauge for the number of small business owners saying that the cost of labor is their single greatest problem rises above 8, a recession follows between 12 and 18 months later.” – bto: Das finde ich mit am interessantesten. Denn das bedeutet, es gibt ihn doch, den Lohndruck und damit die Inflationsgefahr. Das würde dafür sprechen, dass die Fed dennoch gegensteuern muss und die Rezession die zwangsläufige Nebenwirkung der Inflationsbekämpfung ist.

Quelle: Bloomberg

- “Could this be a case of a ‘Powell Put,’ with the Fed racing to assuage markets rather than head off problems in the economy? That is always possible, but I doubt it. If the Fed really is doing this just to please the market, it is being criminally indulgent.” – bto: was eine Glaubensfrage ist.

- “This is possibly the best measure of the tightness of financial conditions, the real long-term yield (in which the 10-year break-even inflation rate is stripped out of the 10-year Treasury note’s yield). In this very meaningful way, financial conditions have now returned to the range in which they have sat comfortably ever since the ‘taper tantrum’ of 2013. The U-turn after an attempt at a genuine and significant tightening is now complete.” – bto: wobei man ja darüber streitet, wie sich die Bilanzverkürzung auswirkt.

Quelle: Bloomberg

- “For one more piece of evidence that this was not a ‘Powell Put’ but rather than an attempt to take a calm view of an alarming situation, just look at the stock market. It is never a great idea to look too carefully at an instant reaction, but the S&P 500 Index somehow finished down for the day. For risk assets, the Fed’s dovishness should be good in the short run, but there are obviously investors who see Powell as keeping a stiff upper lip while he puts a brave face on a difficult situation.” – bto: Und wenn das so ist, ist es erst der Anfang der Abwärtsentwicklung.

Quelle ist wie gesagt bloomberg.com: “Points of Return” von John Authers, “Powell Bends to Economic Reality, Not Markets”, 20. März 2019. Ich habe hier keinen Link, weil jedes Mal der Besuch der Webpage einen Artikel vom Frei-Kontingent abbucht. Der Newsletter hingegen ist noch kostenfrei und für jeden abonnierbar. Ich zitiere hier den Newsletter.