Der Point of no Return der Staatsschulden liegt hinter uns

Gestern hatte ich an dieser Stelle die Überlegungen der CDU für eine Rentenreform. Es lohnt ein Blick auf die Größe des Problems. Im Juli habe ich in meinem Podcast mit Bernd Raffelhüschen über die versteckten Schulden und die Bilanzierung des deutschen Staates gesprochen, die laut Raffelhüschen „der einer Fritten-Bude” ähnelt.

→ Ein gefährliches Spiel auf Zeit

Heute gehen wir auf die neuesten Zahlen der Stiftung Marktwirtschaft zur “Nachhaltigkeit” der öffentlichen Finanzen ein:

- Zunächst die Definition: “Im Sinne einer Schuldenquote entspricht die Nachhaltigkeitslücke der tatsächlichen Staatsverschuldung im Verhältnis zum heutigen Bruttoinlandsprodukt (BIP). Die tatsächliche Staatsverschuldung setzt sich dabei aus der heute bereits sichtbaren oder expliziten Staatsschuld und der heute noch unsichtbaren oder impliziten Staatsschuld zusammen. Eine positive Nachhaltigkeitslücke zeigt an, dass die aktuelle Fiskalpolitik auf Dauer nicht tragfähig ist und daher Steuer- und Abgabenerhöhungen oder Einsparungen zukünftig unumgänglich sind.” – bto: deshalb auch die Überlegungen der Union von gestern.

- “Die implizite Schuld spiegelt damit den Umfang wider, in dem sich zukünftige Defizite und Überschüsse (nicht) die Waage halten. Die aktuelle Generationenbilanz mit dem Referenzjahr 2018 weist eine implizite Staatsschuld von 164,8 Prozent des BIP aus. In den kommenden Jahren und Jahrzehnten ist aufgrund des doppelten Alterungsprozesses in Form der steigenden Lebenserwartung bei Geburtenraten unterhalb des Bestandserhaltungsniveaus mit sinkenden Pro-Kopf-Einnahmen und steigenden Pro-Kopf-Ausgaben des Staates zu rechnen. Insbesondere der anstehende Renteneintritt der sogenannten Babyboomer-Generation wird sich dämpfend auf das durchschnittliche Erwerbseinkommen und dementsprechend auf die (Einkommen-)Steuer- und Sozialversicherungsbeitragseinnahmen auswirken.” – bto: Würde der Staat ordentlich bilanzieren, wüssten wir das und es wäre deshalb ein Leichtes, die Prioritäten zu setzen. Vor allem hätte man uns die Lüge von der “schwarzen Null” nicht auftischen können.

- “Die GRV ist von dieser Entwicklung besonders stark betroffen. Als ausgabenstärkster der deutschen Sozialversicherungszweige steuert sie mit 78,1 Prozent des BIP fast die Hälfte der impliziten Gesamtstaatsschuld bei. Die Nachhaltigkeit der öffentlichen Finanzen in Deutschland ist dementsprechend eng mit den anstehenden Entscheidungen bezüglich der zukünftigen Ausgestaltung der GRV verknüpft.” – bto: weshalb ich in meinem neuen Buch sehr viel darüber nachdenke, wie wir die künftigen Einkommen hochhalten können.

Dann geht es um Beispiele, wie die Politik das Problem durch populistische Entscheidungen verschlimmert:

- “Im Rahmen des Rentenversicherungs-Leistungsverbesserungsgesetzes 2014 wurde die Altersgrenze für besonders langjährig Versicherte von 65 Jahren auf 63 Jahre abgesenkt. Vor dem Jahr 1953 geborene besonders langjährig Versicherte konnten demzufolge bereits im Alter von 63 Jahren eine abschlagsfreie Rente in Anspruch nehmen. (…) Mehr als jeder vierte Neurentner ist „Rentner mit 63“. Nicht zuletzt aufgrund ihrer langen Erwerbshistorie beziehen die „Rentner mit 63“ dabei vergleichsweise hohe Renten. Diese sind im Durchschnitt um mehr als 40 Prozent höher als jene sonstiger 63- oder 64-jähriger Altersrentner.” – bto: Es ist also ein Programm für die “Besserverdiener” unter den Rentnern. Uns wurde erzählt, es wäre vor allem für jene, die nicht mehr arbeiten können, weil der Beruf so anstrengend ist.

- “Das Entfallen der Abschläge für eine Gruppe von Rentnern, die sowohl hinsichtlich ihrer Anzahl als auch bezüglich der Höhe ihrer Rentenansprüche bedeutsam ist, schlägt sich folgerichtig in hohen Kosten für die Rentenversicherung nieder. Würden die besonders langjährig Versicherten bei Renteneintritt vor Erreichen der Regelaltersgrenze zukünftig wieder mit den Abschlägen belegt, könnte dies die Nachhaltigkeitslücke des Gesamtstaats um 4,6 Prozentpunkte des BIP bzw. 156,5 Mrd. Euro senken. Die Nachhaltigkeitslücke der GRV könnte gar um 5,5 Prozentpunkte bzw. 185,7 Mrd. Euro gesenkt werden.” – bto: Man hätte das sofort machen sollen, gerade auch aufgrund der Corona-Krise.

- Grundrente ist noch so ein Ding: “Die im Rahmen der vorliegenden Studie geschätzten anfänglichen jährlichen Kosten des Grundrentenkonzepts laut Koalitionsbeschluss vom 10.11.2019 liegen bei ca. 2,3 Mrd. Euro und damit deutlich über den von offizieller Seite verlautbarten Kosten von 1,5 Mrd. Euro. Dieser Unterschied spiegelt sich auch in der Einschätzung der langfristigen Nachhaltigkeitswirkung der Grundrente anhand der Erhöhung der Nachhaltigkeitslücke wider. Ausgehend von anfänglichen jährlichen Kosten in Höhe von 2,3 (statt 1,5) Mrd. Euro steigert die Grundrente die Nachhaltigkeitslücke um 4,4 (statt 2,6) Prozentpunkte bzw. 149,3 (statt 88,2) Mrd. Euro.” – bto: Wäre die Zustimmung ähnlich hoch gewesen, wenn Herr Heil gesagt hätte, ich erhöhe die deutsche Staatsverschuldung um 150 Milliarden Euro?

- “Die Grundrente bricht mit diesem Lebensleistungsprinzip der Rentenversicherung. Zunächst mag das verwirrend klingen, denn gerade die Honorierung der Lebensleistung ist ja das ausgewiesene Ziel der sogenannten Grundrente. Im Rahmen der Grundrente bemisst sich die Lebensleistung allerdings zu einem Gutteil daran, ob eine Beitragsdauer von 35 Jahren erreicht wurde. Die Höhe der Beitragsleistungen in dieser Zeit und damit auch die Frage, ob die Beitragsjahre in Vollzeit oder Teilzeit verbracht wurden, ist dabei nahezu irrelevant. Eigentlich besteht das Ziel der Grundrente in der Beseitigung der teilweise auftretenden Kongruenz von Ansprüchen langjährig versicherter Rentner mit dem Grundsicherungsniveau. (…) Zukünftig werden Rentner mit erarbeiteten Rentenansprüchen mit Grundrentnern gleichgesetzt, die keine Ansprüche in dieser Höhe erarbeitet haben.” – bto: Es lohnt also nicht, mehr zu verdienen, es ist eine gewisse Enteignung jener, die mehr eingezahlt haben und nicht mehr bekommen. Das findet sonst oben in der Einkommensskala statt, hier nun auch unten.

- “Rentner mit niedrigen Renteneinkommen waren zuvor Erwerbstätige mit geringen Erwerbseinkommen. Die Verteilung der Renten spiegelt die Verteilung der Einkommen und damit auch ungleich verteilte Chancen auf dem Arbeitsmarkt in den vergangenen vierzig bis fünfzig Jahren wider. Dadurch kommt die Grundrente insbesondere Frauen zugute. Der nachträgliche Ausgleich ungleicher Arbeitsmarktchancen und ungleicher Erwerbseinkommen im Alter ist durchaus ein hehres Ziel. Wird dieser Ausgleich jedoch nicht innerhalb einer Generation vorgenommen, sondern der unbeteiligten jungen Generation auferlegt, so mag der intergenerativen Gerechtigkeit Genüge getan sein, im Gegenzug wird jedoch das Gebot der intergenerativen Gerechtigkeit gebrochen.” – bto: So ist es und ich frage mich immer, warum die Jungen nicht protestieren.

Was wäre zu tun?

- “Eine nachhaltige und damit intergenerativ gerechte Finanzierung der GRV setzt ein konstantes Verhältnis zwischen Beitragsdauer und Rentenbezugszeit (RBZ) voraus, denn das Gebot der intergenerativen Gerechtigkeit oder Fairness ist in seiner Substanz ein Gebot der Gleichbehandlung. Die durchschnittliche Rentenbezugszeit ist dabei die fernere Lebenserwartung im Renteneintrittsalter. Der idealtypische Einzahlungszeitraum umfasst die Beitragsjahre des Standardrentners, also die Altersjahre zwischen 20 und dem Renteneintrittsalter. Um die Relation aus Rentenbezugszeit und Einzahlungszeitraum konstant zu halten, müssen Veränderungen der ferneren Lebenserwartung im Renteneintrittsalter von Jahrgang zu Jahrgang in eben diesem Verhältnis auf die Rentenbezugsdauer und die Beitragszahlungsdauer aufgeteilt werden.” – bto: Das klingt kompliziert, ist es aber nicht. Bei steigender fernerer Lebenserwartung in den entsprechenden Altersjahren steigt folglich das Renteneintrittsalter. Umgekehrt sinkt es für den Fall einer sinkenden Lebenserwartung.

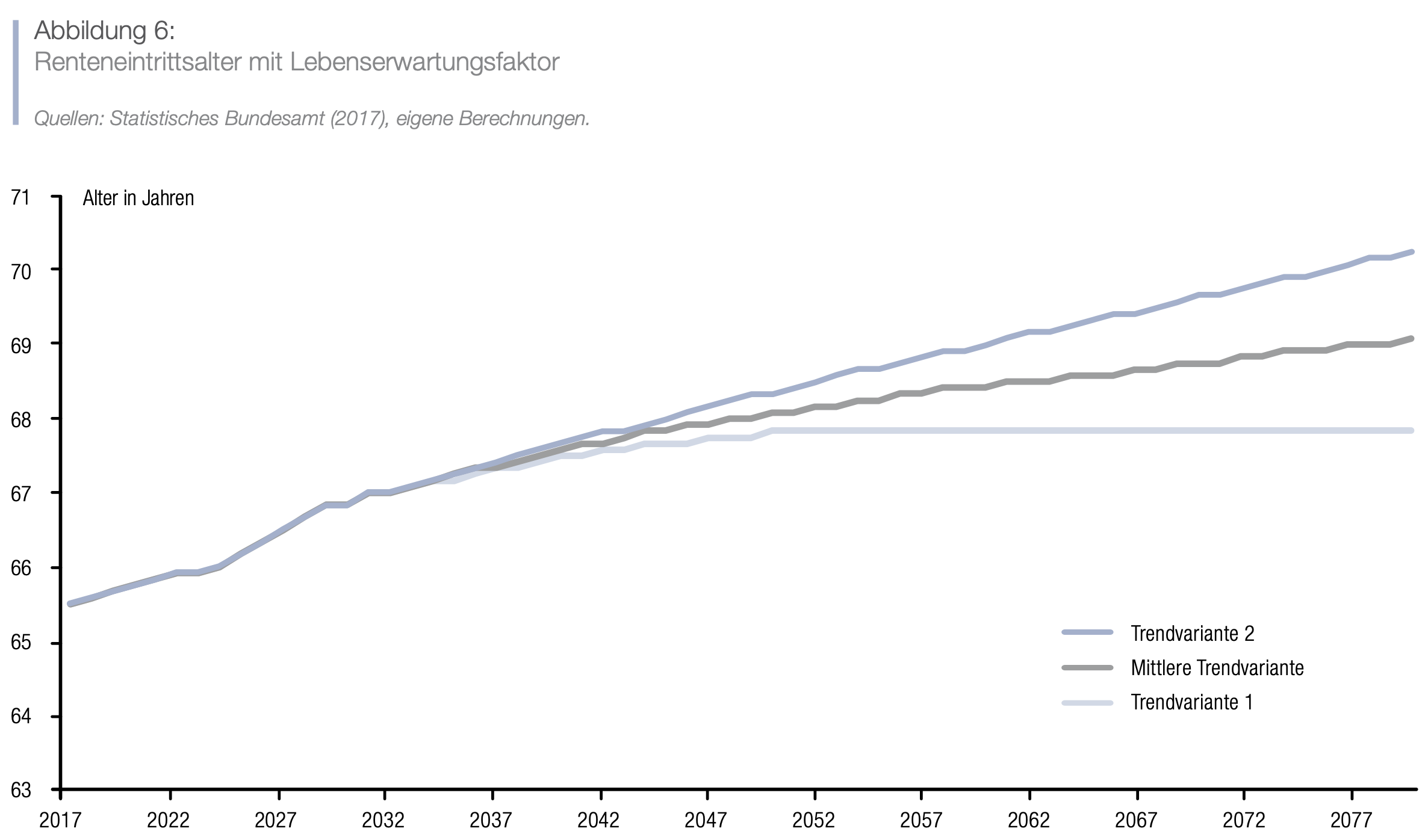

- “Abbildung 6 zeigt die Entwicklungen des Renteneintrittsalters, die sich auf Grundlage der vom Statistischen Bundesamt in zwei Trendvarianten bereitgestellten ferneren Lebenserwartung bei Einführung des Lebenserwartungsfaktors nach Vollendung der Anhebung des Renteneintrittsalters auf 67 Jahre im Jahr 2031 ergeben würden. Trendvariante 1 hätte ab 2053 ein gleichbleibendes Renteneintrittsalter von 67 Jahren und 10 Monaten zur Folge. Mit der deutlich optimistischeren Trendvariante 2 würde im Jahr 2076 das vieldiskutierte Renteneintrittsalter von 70 Jahren erreicht.”

Quelle: Stiftung Marktwirtschaft

- “Wer aktuell berufstätig ist, muss dementsprechend auch bei Einführung des Lebenserwartungsfaktors nicht damit rechnen, erst mit 70 Jahren in Rente gehen zu können. Selbst für einen heute 13-Jährigen ist die ‘Rente mit 70’ eher ein Mythos, der nur im ‘schlechtestmöglichen’ Szenario Realität würde. Dabei ist die negative Bewertung eines hohen Renteneintrittsalters auf Grundlage des Lebenserwartungsfaktors ohnehin zu hinterfragen. Denn der Renteneintritt mit 70 ginge mit der realistischen Erwartung einher, fast 93 Jahre alt zu werden (…) Der Lebenserwartungsfaktor hat zur Folge, dass jede Anhebung des eigenen Renteneintrittsalters um einen Monat etwa anderthalb Monate mehr Lebenszeit bedeutet.” – bto: also zwei Drittel mehr Arbeit, ein Drittel mehr Freizeit.

- “Die Einführung des Lebenserwartungsfaktors könnte die Nachhaltigkeitslücke der Rentenversicherung deutlich reduzieren. Durch die geringeren Rentnerzahlen und die erhöhte Anzahl an Beitragszahlern in den Jahren ab 2031 würde die implizite Schuld der GRV um 37,9 Prozentpunkte – also von 78,1 Prozent auf 40,2 Prozent des BIP – sinken und damit fast halbiert. Das entspricht einer Reduktion der impliziten Staatsverschuldung um rund 1.282 Mrd. Euro.” – bto: Machen – würde ich sagen.

Der Rest der Lücke ließe sich schließen, wenn die Rentner einen höheren Beitrag leisten würden. Gerecht wäre es allemal.