BIZ: Zombies sind ein massives Problem und Corona macht alles schlimmer

Immer wieder war die zunehmende Zombifizierung Thema bei bto: die Existenz von Zombies, die Ursachen und zuletzt die Folgen – weniger Wachstum, geringere Produktivitätsfortschritte, sinkende Preise.

Nun geht eine neue Studie der Bank für Internationale Wirtschaft dem Phänomen auf Ebene der Unternehmen nach. Das Ergebnis bleibt das bekannte: Die Zombies sind ein erhebliches gesamtwirtschaftliches Problem:

- „Using firm-level data covering 14 advanced economies and spanning three decades, we identify zombie companies based on (i) their persistent lack of profitability, i.e. profits insufficient to cover interest payments on debt (interest coverage ratio below one); and (ii) poor expected future growth potential revealed through low equity valuations, i.e. a relatively low ratio of the market value of firm assets to their book value (relatively low Tobin’s q).“ – bto: Das ist sinnvoll, denn das sind genau die Kriterien, die zeigen, dass Unternehmen nicht gesund sind.

- „We explore the anatomy of zombie firms by analysing their characteristics and performance compared with those of non-zombie firms. To this end, we look, inter alia, at asset size, capital expenditure, intangible investment, employment, productivity, profitability, leverage, borrowing and equity issuance.“ – bto: In dieser Studie wird auf weitere Aspekte der Zombies geblickt, was natürlich auch Auskunft darüber gibt, welche gesamtwirtschaftliche Auswirkung die Zombifizierung hat.

- „We examine a sample of almost 32,000 publicly quoted firms from 14 OECD countries going as far back as 1980. Focusing on publicly quoted firms has two main advantages. First, the longer time span of data on these firms allows analysis over several business cycles. Second, it is possible to take into account the perceived future growth potential as reflected in equity prices, which is a defining criterion in our zombie definition.“ – bto: Es ist ein umfassender Datensatz, der hier betrachtet wird.

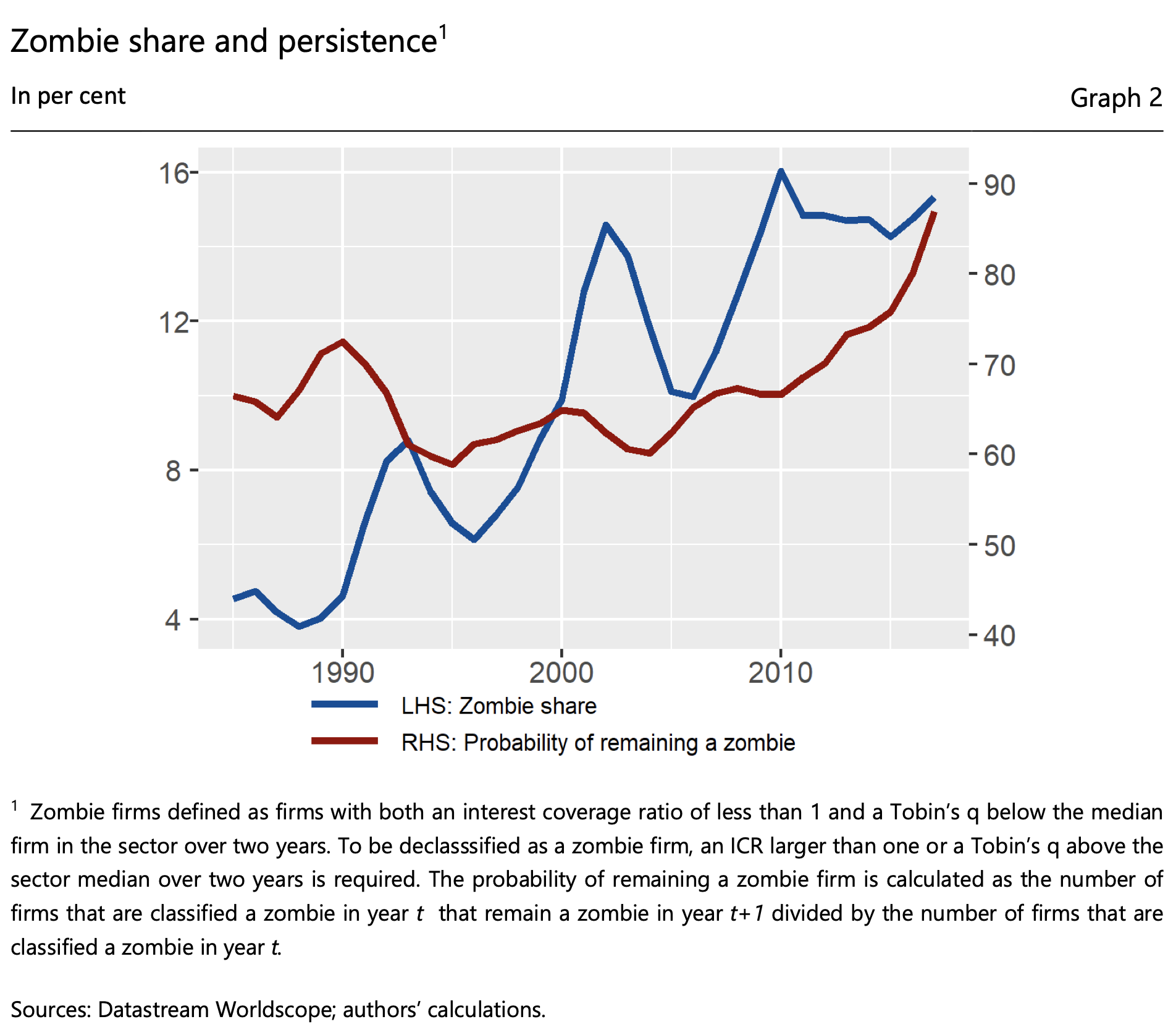

- “The data suggest that the presence of zombies has increased significantly since the mid-1980s. Graph 2 shows the evolution of the share of firms classified as zombies in the total population of listed firms (blue line). Across 14 advanced economies, the share rose by 2017, on average, to 15%. This is a more than threefold increase from the level of around 4% that prevailed in the late 1980s.” – bto: Und das war nur möglich im Kontext immer billigeren Geldes und lockerer Kreditvergabestandards.

- “At the same time, there has been a greater persistence in zombification, with firms staying in a zombie state for longer. Graph 2 reports the evolution over time of the probability of a firm remaining in the zombie state from one year to the next (red line). (…) the probability of a zombie remaining a zombie in the following year rose from around 70% in the late 1980s to 85% in 2017.“ – bto: Auch das ist logisch. Je mehr es sind, desto schwerer ist es, aus dem Lager herauszukommen, bzw. die Banken müssen mehr und länger mitmachen.

Quelle: BIS

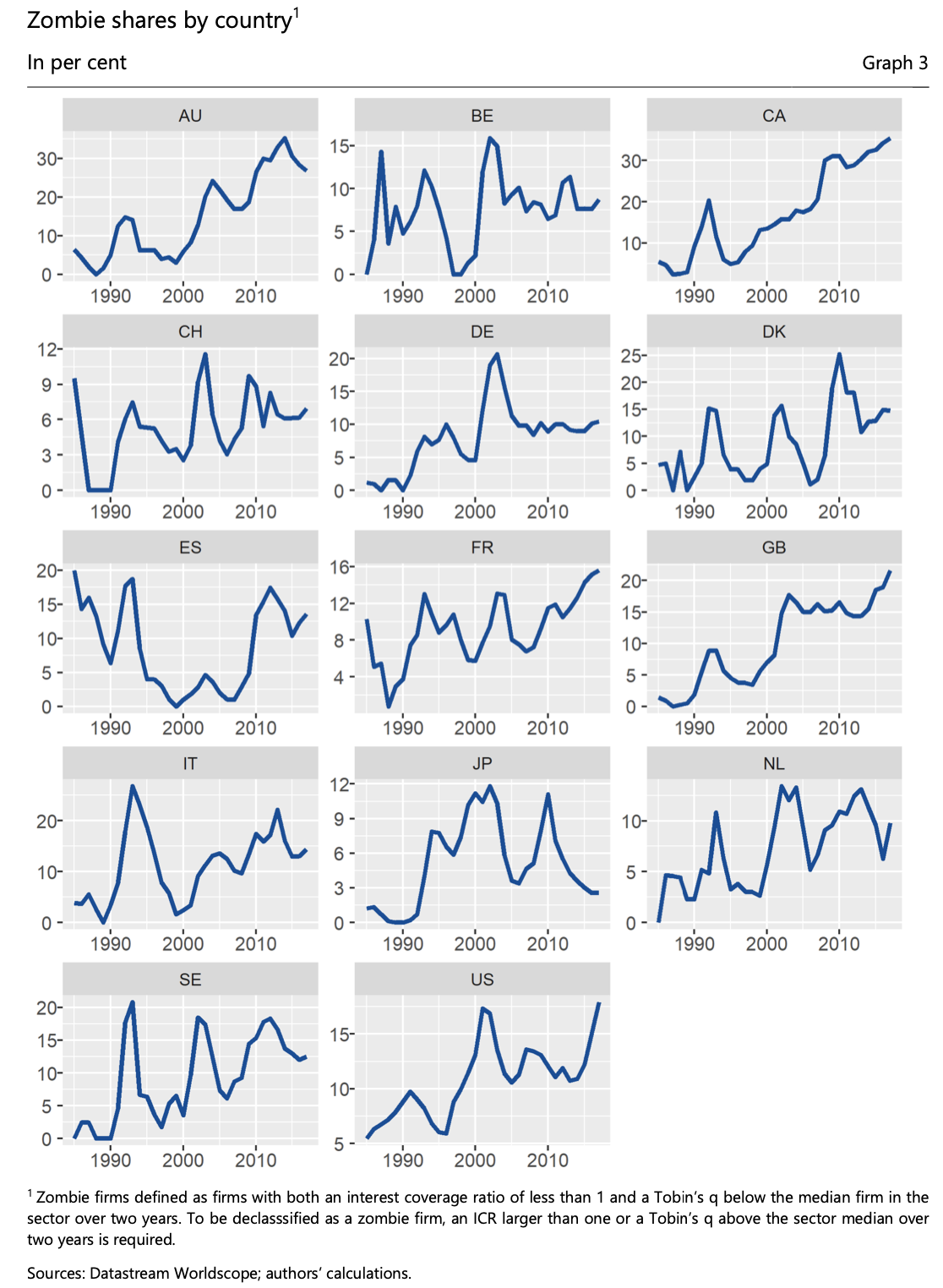

Sodann zeigen die Autoren, wie es in den einzelnen Ländern aussieht. Immerhin zehn Prozent der deutschen Unternehmen waren demnach in den letzten Jahren „Zombies“.

Quelle: BIS

- Und bevor wir jetzt sagen, es sei ja nicht so schlimm, weil es in den anderen Ländern noch schlechter aussieht, dieser Hinweis: „Anglo-Saxon economies tend to have more listed firms, including in particular also more listed SMEs. The share of SMEs (defined as firms with an annual turnover of less than 50 million US dollar)8 in all listed firms in 2017 was on average 50% in the four Anglo-Saxon countries, 28% in the nine continental European countries and just 15% in Japan. As SMEs are more likely to be zombies as we will show below, the higher zombie share in Anglo- Saxon economies reflects in part their higher share of SMEs among listed companies. Put differently, the underrepresentation of SMEs in the group of listed firms in continental Europe and Japan means that the true zombie share in these economies is probably higher than our estimates suggest.“ – bto: Das erklärt, weshalb das Wachstum nicht anzieht.

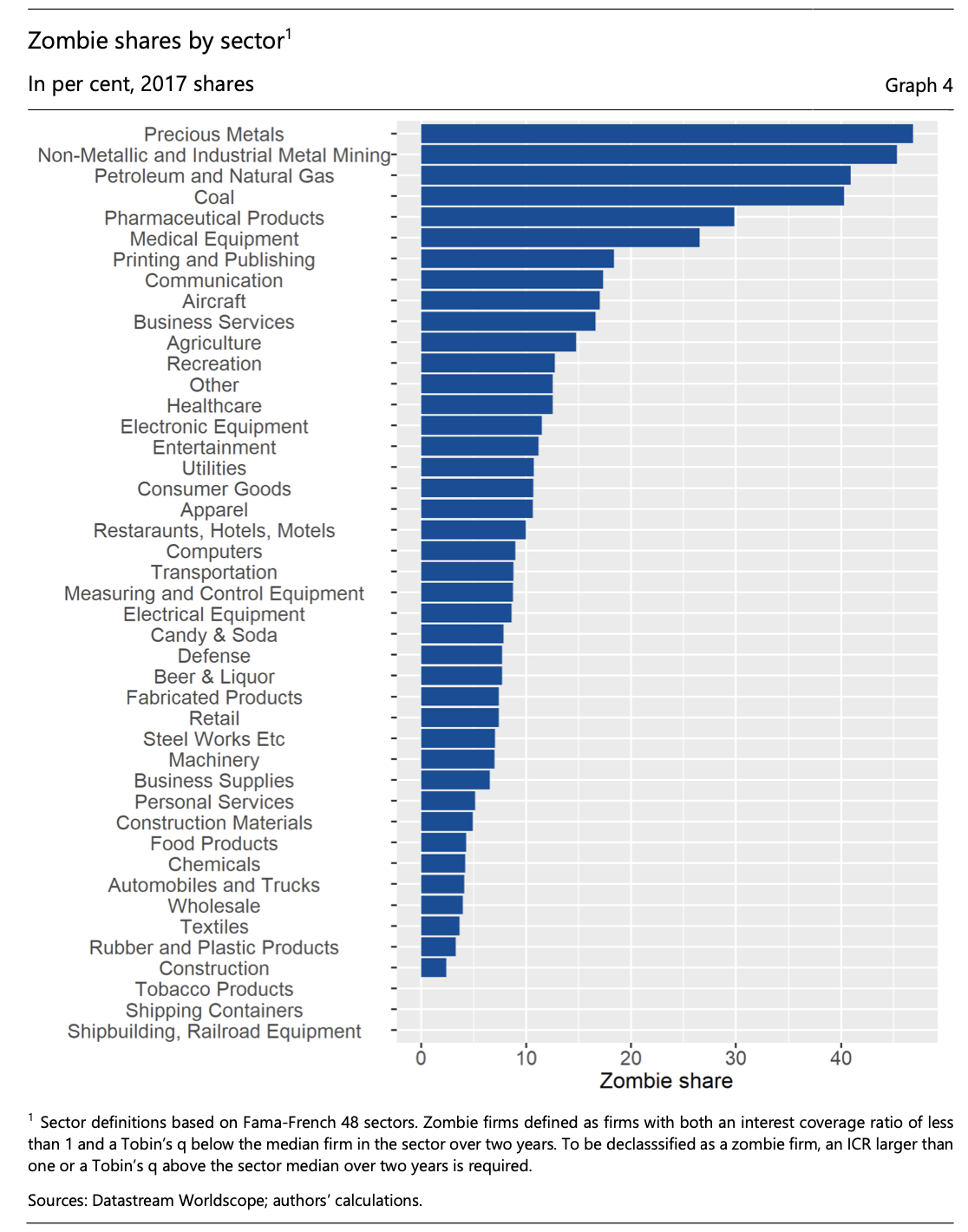

- Interessant ist auch der Blick auf die sektorale Verteilung. Einige Sektoren gibt es nicht in allen Ländern, was natürlich auch die regionalen Unterschiede erklärt. „The relatively high shares of zombie firms we found for Australia, Canada and also the United States also reflects in part the relatively greater importance of the commodity sector in these economies. The second largest presence of zombie firms is in the healthcare sector. This might change in the wake of the Covid-19 shock, which could boost the profitability and stock valuations of these firms, just as it could dampen them in other sectors that used to be characterised by low degrees of zombification (e.g. retail and transportation). Finally, the printing and publishing sector also has relatively high shares. The structural challenges from digitisation could be one driver here.“ – bto: Mit Blick auf den anstehenden Strukturwandel in Deutschland ist das keine gute Nachricht.

Quelle: BIS

- „Graph 5 (left-hand panel) shows that the economic weight of zombies is lower than their number. On average, about 6%-7% of assets, capital and debt are sunk in zombie firms. This indicates that zombies tend to be smaller than non-zombie firms. More to the point, this seems to imply that zombies are probably economically less important. However, amongst listed SMEs (defined as described above), the share of zombie firms in assets, capital and debt is substantially higher at 30% – 40% (Graph 5, right-hand panel). If SMEs are more likely to be zombie firms, as our analysis suggests, the weight of zombie firms in the total economy, where unlisted SMEs in many countries play and important role, may well be larger than their weight in the population of companied listed on the stock market.“ – bto: Jetzt entfällt aber ein großer Teil der Arbeitsplätze auf diese Unternehmen und damit haben wir durchaus eine erhebliche Bedeutung der Zombies für die Gesamtwirtschaft und vor allem für die Produktivitätsentwicklung.

Was macht Zombies aus? Auch hier gibt es keine Überraschungen:

- „Zombies’ investment behaviour differs from that of profitable firms. They have lower capex, by about 0.5 percentage points of assets. At the same time, they also invest less in intangible capital (i.e. research and development (R&D) and organisational capital), by about 1.2 percentage points of assets relative to non- zombies.” – bto: einfach, weil das Geld fehlt.

- “Zombies are shrinking their operations, as reflected in higher asset disposal and shrinking employment. Their asset disposal (i.e. cash raised through asset sales) is roughly 0.5 percentage points higher than that of their non-zombie peers. At the same time, the number of employees in zombie firms on average fell by more than 6% per year, compared to employment growth of more than 3% in other firms.” – bto: Deshalb ist es so problematisch, dass die Geldpolitik – wie bereits vor einigen Wochen diskutiert – die Zombifizierung fördert.

- “In line with previous evidence, we find that zombies are less productive than non-zombie firms. Both their labour productivity and their total factor productivity (TFP) are respectively only half the level of that of other companies.” – bto: Nur halb so hoch ist ein deutlicher Unterschied, der sicherlich einer der Hauptgründe für die unzureichende Produktivitätsentwicklung der letzten Jahre ist.

- „We find evidence that zombie firms receive subsidised credit. While interest paid relative to total assets is 0.1 percentage points higher for zombie firms, the difference to non-zombie firms is not statistically significant despite their lower profitability and greater riskiness. It would appear that properly taking into account the greater credit risk associated with lending to zombie firms should be reflected in significantly higher interest payments of these firms relative to non-zombie firms.“ – bto: Aus anderen Studien ist bekannt, dass es sogar tiefere Zinsen sind, die Zombies bezahlen müssen.

Danach geht es um die Frage, wie sich die Zombiefirma über Zeit entwickelt:

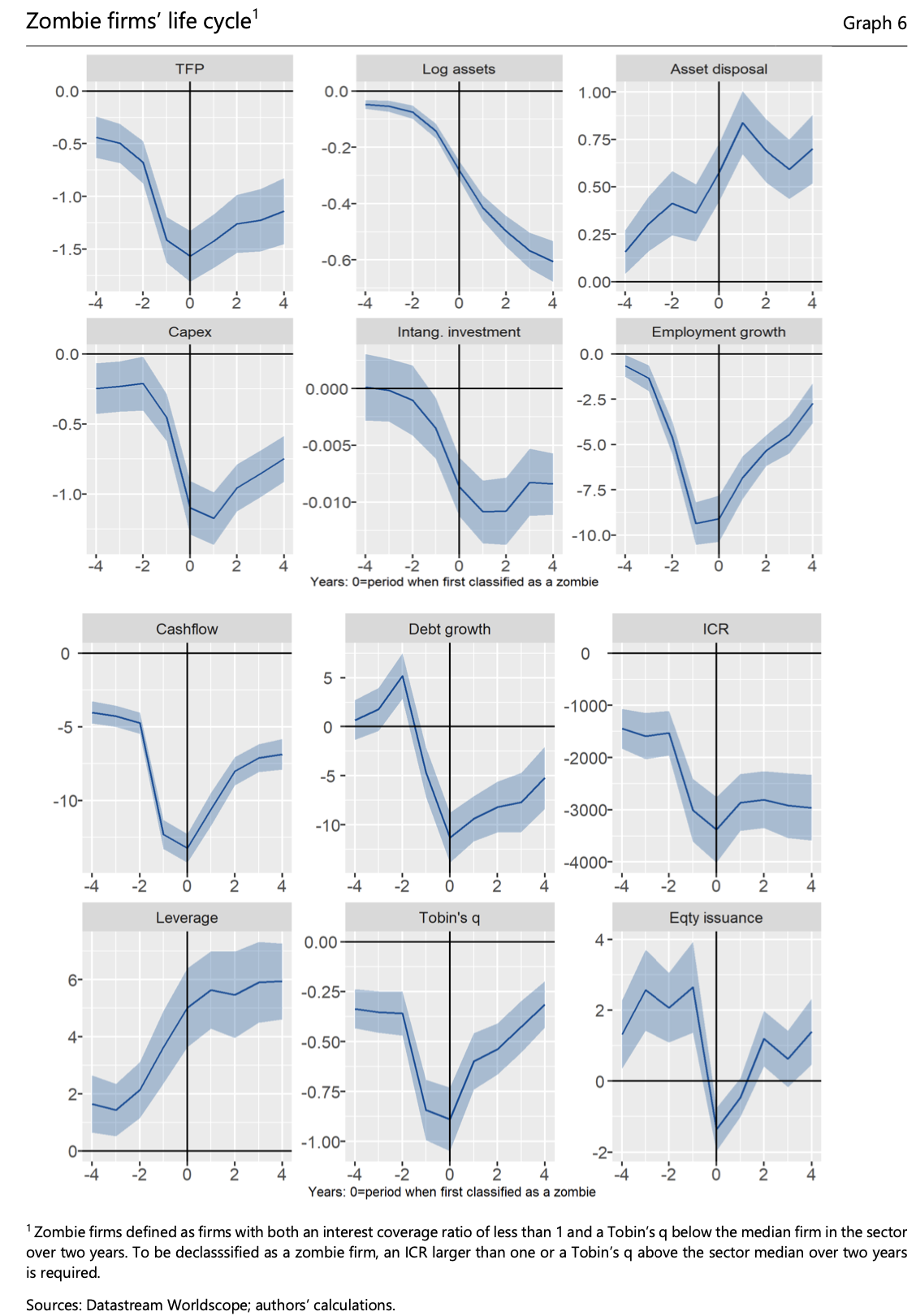

- „The results reported in Graph 6 suggest that the performance of zombie companies deteriorates significantly relative to other firms several years before the date of zombification. Their productivity declines and their assets, capital and intangible investment and employment shrink. As a mirror image of shrinking asset size, zombie firms’ asset disposal is significantly above that of non-zombies and rises steeply in the years before a company becomes a zombie. (…) four years after becoming a zombie firm, productivity is more than 1 percentage point below that of the non- zombie benchmark.“ – bto: Das bedeutet aber auch, dass es faktisch unmöglich ist, diesen Trend wieder umzukehren. Sie sind ausgezehrt.

Quelle: BIS

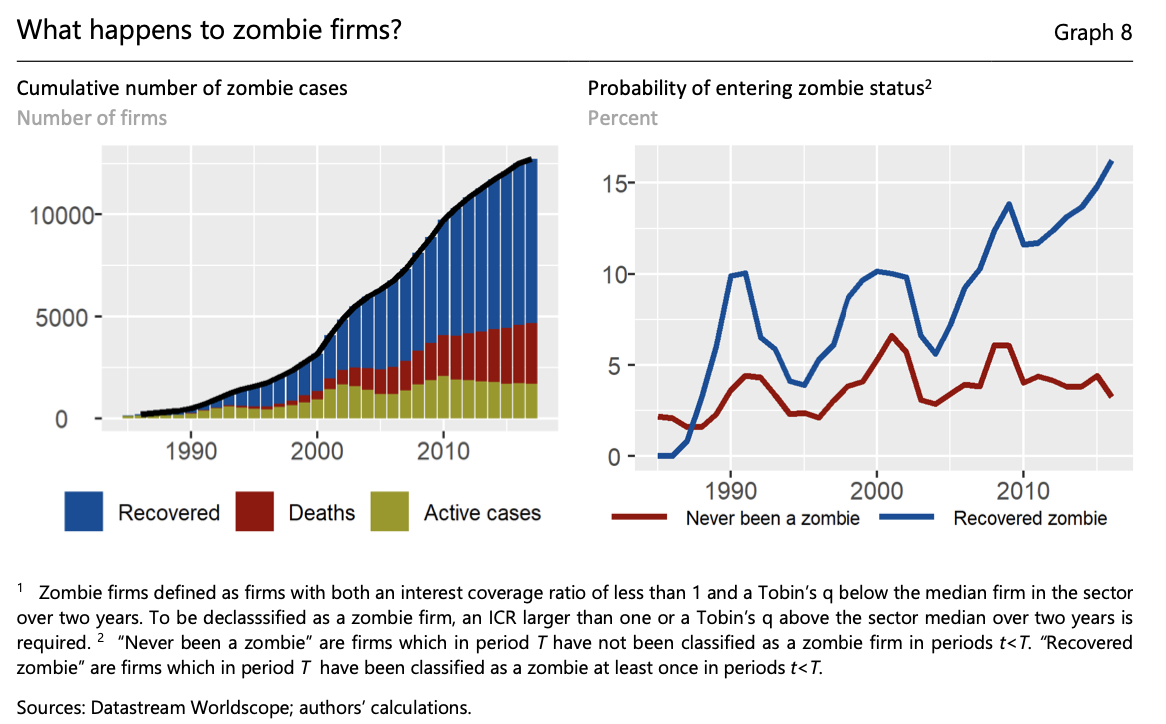

- Überraschenderweise schafft es die Mehrzahl der Zombies, ihren Zustand zu verbessern: „Out of a total of 12,727 zombie cases, about 60% (8,060) have recovered, while a quarter (2,955) have died through market exit. The number of active cases has remained relatively stable since the GFC at around 1,800.“ – bto: Das bedeutet allerdings nicht, dass die Unternehmen wieder richtig gesunden. Sie bleiben dauerhaft geschwächt.

Quelle: BIS

- „It turns out that recovered zombie firms face a high probability of relapse and that this probability has increased considerably over recent years. In 2017, our last data point, a recovered zombie firms faced a probability of becoming a zombie firm in the next period of about 17% (blue line), up from a probability of about 5% in 2005. This compares to a probability of turning zombie in the next period of about 3% for firms that were never zombies before, essentially unchanged compared to the probabilities over the past two decades (red line).“ – bto: Dieser Befund überrascht deshalb nicht, weil wir ja zuvor gesehen haben, wie die Schwächung der Unternehmen schon lange vor dem Zombie-Status beginnt, um sich dann im Zombie-Stadium fortzusetzen. Das ist wie eine schwere Krankheit, die man zwar überlebt hat, die einen aber auf Jahre hinaus schwächt.

- „In other words, the zombie disease seems to cause long-term damage also on those that recover from it. The weakness and risks in advanced economy corporate sectors may therefore not be fully captured by headline figures of the number of zombie firms. Our results underline the challenge the authorities face when taking measures to contain the impact of the coronavirus recession on firms. The delicate task is to seek to shore up companies that would be viable in less extreme circumstances while at the same time not excessively dampening corporate dynamism by protecting already weak and unproductive ones. A firm’s viability should be an important criterion for its eligibility for government and central bank support.” – bto: a) Wie soll man das in der Hitze des Gefechts erkennen? b) Politisch ist das sehr unangenehm, da es darauf basiert, dass die Politik steigende Arbeitslosigkeit verkraftet. Genau dies ist nicht der Fall: Zombifizierung ist gewünscht. Voll auf Kurs in Richtung Staatswirtschaft.

→ BIS Working Papers No 882: “Corporate zombies: Anatomy and life cycle”, September 2020