“Zombie companies keep ECB policymakers awake at night”

Eines der Argumente von Jürgen Stark in dem Beitrag von heute Morgen, war der Anstieg der Zombie-Unternehmen und damit eine strukturelle Schwächung der Wachstumskräfte. Passend dazu eine Analyse der Bank of America, gefunden in der FT:

- “(…) eye-catching analysis (…) points toward so-called ‚zombie‘ companies, or those that depend on ultra-loose monetary policy for credit provision.”

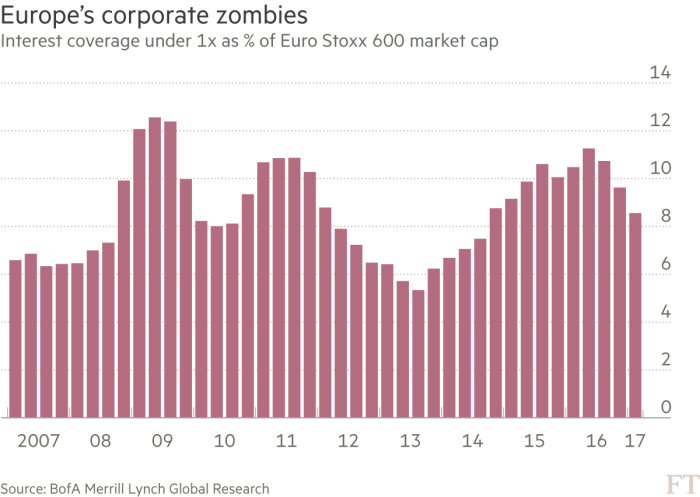

- “Although corporate leverage has helpfully declined over the last few years, we still find that 9 per cent of firms have very weak interest coverage metrics (…) The research defines a zombie company as one with an interest coverage ratio ‚at or below 1 times‘ earnings.”

- “It identifies ‚more zombie companies than at pre-Lehman times, and more zombies in Europe than the US‘.

Und hier das Chart:

Quelle: FT

Damit ist es noch mal deutlich bewiesen: So kann es nicht funktionieren, weil wir eben keine Bereinigung der Altlasten = faule Schulden schaffen.

→ FT (Anmeldung erforderlich): “Zombie companies keep ECB policymakers awake at night”, 24. Juli 2017