“Schuldenmonetisierung soll Euro-Crash abwenden”

Am 25. April habe ich an dieser Stelle die Analyse von Thomas Mayer vorgestellt, wie Helikopter-Geld in den Bilanzen der Banken und der EZB funktionieren würde: „From Zirp, Nirp, QE, and helicopter money to a better monetary system“.

Heute nun Thorsten Polleit mit einer ähnlichen Berechnung. Durchaus aufschlussreich, vor allem, weil es offensichtlich in genau diese Richtung gehen wird.

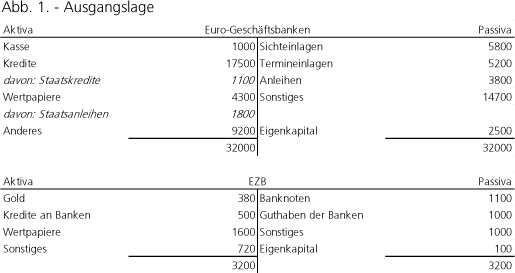

- “Im Folgenden soll aufgezeigt werden, welche Wege und vor allem auch welche Dimension die Maßnahmen der EZB zur ‚Rettung‘ des Euro noch nehmen können in ihrem Bestreben, das Einheitswährungsprojekt vor dem Zusammenbruch zu bewahren. Die Überlegungen werden anhand von vereinfachten Bilanzen des Euro-Bankensektors und der EZB illustriert, die nachstehend abgebildet sind.”

- “Zudem ist anzumerken, dass sich im ersten Quartal 2016 die gesamte Staatsverschuldung im Euroraum auf 91,7 Prozent des Bruttoinlandproduktes belief. Sie betrug 9.605 Mrd. Euro. Davon waren 7.619 Mrd. Euro Wertpapiere und 1.698 Mrd. Euro Bankkredite. Im Juni 2016 hielten die Euro-Banken Staatsschulden in Höhe von 2.922 Mrd. Euro. Folglich befanden sich Staatsschulden in Höhe von 6.683 Mrd. Euro in den Händen von Nichtbanken (Versicherungen, Pensionsfonds etc.) im Euroraum und/oder Banken oder Nichtbanken im Ausland.” – bto: Damit sind die privaten Schulden noch nicht erfasst. Wie regelmäßige Leser dieser Seiten wissen, sind die das wesentlich größere Problem.

- “Im Folgenden werden vier Szenarien betrachtet:

- (1) Die EZB kauft den Euro-Banken Euro-Staatsschulden ab;

- (2) die EZB kauft Staatsanleihen von Nichtbanken (wie Privaten und Versicherungen);

- (3) die EZB übernimmt die Kapitalmarktfinanzierung der Banken; und

- (4) die EZB kauft etwa 50 Prozent aller Staatsschulden und etwa 30 Prozent aller risikotragenden Aktiva der Euro-Banken.”

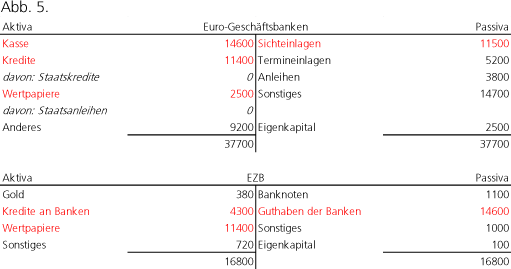

- “Die vier Szenarien zeigen die zunehmende Flexibilität der EZB. Nachzulesen bei der Originalquelle. Ich beschränke mich hier auf das Extremszenario, denn nur dieses würde auch die private Überschuldung mit angehen: “Die EZB kauft Staatsschulden, risikotragende Aktiva der Euro-Banken und refinanziert deren Anleihen. In diesem Beispiel (i) kauft die EZB 4.800 Euro Staatsschulden (davon 2.900 Euro von den Euro-Banken und 1.900 Euro von Nichtbanken), (ii) erwirbt Bankkredite in Höhe von 5.000 Euro und (iii) refinanziert die Anleihen der Euro-Banken in Höhe von 3.800 Euro.” – bto: Das ist faktisch schon die Monetarisierung, auch der privaten Schulden, also das Maximalszenario!

- “Die Wirkungen zeigen sich in den nachstehenden Bilanzen. In der Bilanz des Euro-Bankensektors kommt es zu einer knapp 100-prozentigen Ausweitung der Sichteinlage (und damit der Geldmenge M1). Die Überschussreserve der Euro-Banken schwillt auf 14.600 Euro an. Vor allem die Bilanzsumme der EZB schwillt stark an: Sie steigt auf 16.800 Euro.” – bto: Mit 14,6 Billionen können die Banken dann so richtig in die Vollen gehen.

Quelle: EZB, Juni 2016. Es werden nur ausgewählte Bilanzpositionen aufgeführt. Die Zahlen sind gerundet und entsprechen in etwa den tatsächlichen Zahlen (in Mrd. Euro). Die Zahlen in Rot zeigen die Positionen, die sich gegenüber der Ausgangsbilanz (auf Seite 4) ergeben.

- “Nachdem die EZB die Staatsschulden gekauft hat, kann sie zum Beispiel die Zins- und Tilgungszahlungen erlassen beziehungsweise bis auf Weiteres aussetzen (“Moratorium”). Die Staatsschulden verbleiben als “Erinnerungsposten” auf der Aktivseite der EZB – und die Staaten sind jedoch im Prinzip ihre Schulden los. Ein ähnlicher Schuldenerlass ließe sich im Prinzip auch für private Schulden darstellen.” – bto: Das ist doch die Lösung aller Probleme! Japan macht es schon vor.

- Fazit Polleit: “Die betrachteten Transaktionen geben einige interessante Einsichten: (1) Die EZB ist (technisch gesehen) in der Lage, die Kreditausfallsorgen, die dem Euro gefährlich werden können und die zu einem Auseinanderbrechen des Euroraums führen könnten, aus den Märkten zu vertreiben. – bto: Und sie wird das tun, davon bin auch ich mittlerweile überzeugt.(2) Dazu kann die EZB Schuldpapiere von Staaten und Banken aufkaufen und die damit verbundenen Kreditausfallrisiken auf die eigene Bilanz nehmen – und damit den Steuerzahler in Haftung nehmen. – bto: naja. Da die EZB nie insolvent wird, kostet es den Steuerzahler auch nichts.

(3) Ein solches Vorgehen der EZB würde die Überschussreserve im Bankensektor und/oder für Nachfragezwecke relevante Geldmenge M1 stark ausweiten – was auf einen Kaufkraftverlust des Euro hinausläuft. – bto: oder auch nicht. Das ist ja die große Frage. Bei schrumpfender Bevölkerung und geringem Produktivitätswachstum kann es auch bleiben, wie es ist …

(4) Befürchten die Marktakteure, dass die Anleihekäufe und die damit verbundene Geldmengenvermehrung aus dem Ruder geraten, kann es zu einem Vertrauensverlust in die Euro-Währung kommen. In einem solchen Fall knickt die Geldnachfrage ein. Eine “Flucht aus dem Geld” könnte eine Hoch- oder gar Hyperinflation auslösen, die die Kaufkraft des Euro extrem herabsetzt. – bto: Es ist ausschließlich die Frage des Vertrauens. Da die Bevölkerung es nicht merkt, wer weiß?

“So gesehen ist ein Zusammenbruchszenario für den Euro zwar nicht unmöglich, aber es ist nicht zwangsläufig, und zwar dann nicht, wenn es der EZB gelingt, die Schulden in großem Stil zu monetisieren.” – bto: Stimmt!

→ GOLDSEITEN.de: “Schuldenmonetisierung soll Euro-Crash abwenden”, 22. August 2016

Kai Konrad ist in der Realität angekommen: „Langfristig betrachtet halte ich den Aufkauf der Staatsschulden der Euro-Staaten für die wahrscheinlichste aller möglichen Entwicklungen in der europäischen Staatsschuldenkrise“. Und Holger Zschäpitz berichtet hierüber in einem ganz neuen Tonfall: http://www.welt.de/finanzen/article157835999/Wie-die-EZB-schrittweise-die-Euro-Zone-entschuldet.html

LG Michael Stöcker

Mag sein, dass es am wahrscheinlichsten ist, diesen Weg zu gehen.

Aber hier sind Träumer am Werk, die glauben, den Stein des Weisen gefunden zu haben:

Bei 10 bis 14 Jahre Dauer bis zur Entschuldung wird sich nicht alles in Wohlgefallen auflösen.

Bis dahin wird die politische Landschaft in Europa ganz anders aussehen, weil bei diesem Mechanismus die strukturellen Probleme nicht mal angegangen, geschweige denn gelöst werden (wenn sie denn überhaupt zu lösen sind).

Ich sage es einmal mehr:

Geldpolitik welcher Art auch immer, löst die Probleme nicht.

Ja, ich würde auch sagen, dass es eine Träumerei ist. Sowohl, was die Umsetzungswahrscheinlichkeit betrifft, als auch was die Wirkung ist. Wir haben schlichtweg zu viel Zeit verloren (und da hatte die Regierung eine Wahl!). Jetzt läuft es eher auf Chaos hinaus. Inflation?? Pleiten?? Euro-Austritte?

@ Michael Stöcker

Anlaß meiner Bemerkung war Ihre Antwort auf Herrn Dietmar Tischers (1. September 2016 um 15:43) Frage, „ Würde die EZB dann noch ENTSPRECHEND ihrer Satzung handeln, die es VERBIETET ausfallbedrohte Anleihen zu kaufen?“

Sie antworteten darauf, daß das ein „klarer Verstoß gegen Art. 123 AEUV sowie eine einseitige Privilegierung bestimmter Gruppen“ sei. Da Sie eine Vorschrift aus dem AEUV heranzogen, kam mein Hinweis auf Art 125 AEUV. Dort ist bekanntlich das Bail-Out- Verbot geregelt und auch die Bestimmung wurde gebrochen. Die Apologeten des EU-Supranationalstaates hielten sich nicht einmal an die von ihnen selbst geschaffenen Vorschriften, wenn sie ihren Zielen im Wege standen. So war es und so ist es weiterhin. Deshalb ist m.E. einerlei, was der AEUV allgemein oder Art 123 AEUV speziell vorschreibt. Herrn Schmedtmanns Beispiel ein wenig abwandelnd, ist zu konstatieren, daß für die EU- und Eurozonen-Verfechter Recht alles ist, was dem politischen Projekt dienen könnte. Sie deuten es sich zu ihrem jeweiligen Belieben von Fall zu Fall zurecht.

Mit Willkür hat das eine Menge, mit rechtsstaatlichen Strukturen und Vorgehensweisen kaum noch etwas zu tun.

Sie, Herr Stöcker, nehmen zudem politische Ziele als Ersatz für rechtliche Regeln, wenn Sie schreiben, die EZB handele „ im Rahmen ihres Mandats, da das Inflationsziel schon seit längerem unterschritten“ werde. Selbst im AEUV ist nämlich an verschiedenen Stellen die Forderung nach Preisstabilität hervorgehoben (z.B. Art 140, 141, 219). Inflationsziele als rechtliche Vorgabe fand ich auch dort bislang nicht. Prof. Kerber (Wehrt euch, Bürger, FBV, 1. Aufl. 2015, S. 33) schrieb dazu:

„…Sie [die EZB] hält daran fest, dass Preisstabilität gleichzusetzen sei mit einer Steigerung der Verbraucherpreise von mittelfristig +/- 2 Prozent…..Warum es nicht auch 3 Prozent Preissteigerung bei Verbraucherpreisen sein können beziehungsweise warum nicht bereits 1 Prozent ausreicht, ist ein Einwand, um den sich die EZB genauso wenig schert wie um die kontroverse Fokussierung auf einen ohnehin willkürlich festgelegten Verbraucherpreisindex. In Deutschland steigen nicht zuletzt in Folge der Nullzinspolitik die Immobilienpreise in den großen Metropolen sprunghaft. Damit sinkt die Kaufkraft der Geldeigentümer für diese Güter. Währenddessen behaupten die EZB-Oberen standhaft, es ginge ihnen bei allen unkonventionellen Maßnahmen der Geldpolitik und nicht zuletzt bei der Ankündigung des quantitativ easing in Gestalt des Public Sector Puchase Programme um die Brechung der angeblichen Deflationsproblematik. Dass eine solche Deflationsproblematik in Deutschland nicht nur von der Bundesbank bestritten wird und den Preisentwicklungen in ganz bestimmten Märkten Hohn spricht, ist für die EZB kein Grund, sich mit den Kriterien der Preisstabilität auseinanderzusetzen. Genauso wenig ist sie bereit, darüber zu diskutieren, dass es innerhalb der Eurozone Inflationsdifferential zwischen Norden und Süden, Osten und Westen gibt. Sie schließt von der Einheitlichkeit der Währung in der Eurozone auf die Notwendigkeit einer einheitlichen Geldpolitik….“

Prof. Jürgen Stark stellte im Jahre 2014 einen Vortrag unter die Überschrift “Experimentelle versus regelgebundene Geldpolitik”, worin die regelfeindliche Ausrichtung der EZB bereits anklingt. Er berichtete davon, daß die EZB meinte, sie hätte ihre regelgebundene Geldpolitik ergänzt durch einige diskretionäre Elemente, weil die Krise das erforderte und sagte u.a.: „ Das Ergebnis ist nur, daß durch solche diskretionären Elemente die Regelorientierung unterlaufen wird und unwirksam wird; völlig nutzlos. Also wir sind in einer rein diskretionären Situation…“

http://www.misesde.org/?page_id=20 (Starks Referat beginnt bei etwa Min 18:00)

Ab etwa Min 40:30 räumte Stark dann auch mit der Unwahrheit auf, die EZB habe ein Inflationsziel von 2 Prozent. Außerdem stellte er (ab ca. Min. 41:58) als „ehemaliger deutsch geprägter Zentralbanker“ klar: „Inflation kann eigentlich nie ein Ziel sein.“

Für die speziell mir zugedachten Linkempfehlungen bedanke ich mich; bevorzuge aber bei der Lektüre Autoren, welche schon in ihren Mahnungen weitsichtiger waren als der ökonomische Mainstream und die in ihren rechtlichen Beurteilungen Rechtsstaatlichkeit und Freiheit nicht aus den Augen verloren.

Dieser Link führt unmittelbar zu Prof. Starks oben erwähnten Vortrag:

https://www.youtube.com/watch?list=PLT5CrkVpGB_bJcJl51tCeEmFw6tEJd2Xf&v=fIqUKIKP2Oo

Schön, dass Sie in die Diskussion einsteigen. Damit ich nicht alles wiederholen muss, was ich zum Thema Inflationsziel der EZB vor zwei Jahren schon mal mit Herrn Tischer diskutiert hatte, möchte ich Sie vor einer weiteren Diskussion zuerst bitten, diesen Gedankenaustausch zu lesen: http://blog.zeit.de/herdentrieb/2014/11/17/mehr-vertrauen-marktprozesse_7899/comment-page-50?sort=asc&comments_page=41#comment-159553 (bis # 438). Da Sie auf von Mises verweisen, könnte allerdings die gesamte Diskussion für Sie von Interesse sein. Es war eine der längsten Diskussionen im Herdentrieb mit über 707 Kommentaren. Und falls Sie bereits meine Diskussion mit Bruno Bandulet kennen sollten (der hat ja auf der von Ihnen verlinkten Seite ein Interview gegeben), dann werden Sie schnell erkennen, dass ich die Anhänger der Österreichischen Schule in Sachen Geld für Irrlichter halte (mit einem kleinen wahren Kern).

Prof. Kerber habe ich auf einer internationalen Tagung dieses Jahr in Leipzig persönlich kennen gelernt. Ich halte ihn – um es höflich zu formulieren – in diesem Punkt für bedingt kompetent.

Und auch Prof. Stark ist in seiner Argumentation doch sehr schwach und nicht auf der Höhe der Zeit (seinen Vortrag kannte ich bereits), wenn Sie sich die Diskussion mit Dietmar Tischer durchlesen.

„Für die speziell mir zugedachten Linkempfehlungen bedanke ich mich; bevorzuge aber bei der Lektüre Autoren, welche schon in ihren Mahnungen weitsichtiger waren als der ökonomische Mainstream und die in ihren rechtlichen Beurteilungen Rechtsstaatlichkeit und Freiheit nicht aus den Augen verloren.“

Das wird Ihnen aber kaum weiter helfen; das Kind liegt im Brunnen. Da kann ich nicht sagen: Aber ich habe dir doch gesagt, dass du nicht am Brunnen spielen sollst. Wir brauchen realistische und demokratieverträgliche Lösungen auf Basis der Ist-Situation. Von den Austrians ist da wenig sinnvolles zu hören und lesen.

LG Michael Stöcker

Um es abzuschließen,@Michael Stöcker:

Sie halten z.B. Prof. Kerber also für “bedingt kompetent”. Ich bin tief beeindruckt, insbesondere ob Ihrer Diskussionskultur, die ich auch schon in einem anderen Blog bewundern durfte.

Ihre Attacke ad hominem entlarvt nicht nur Sie, sondern zugleich auch die Armseligkeit der Keynesianer gleich welcher Färbung und Variation. Das, was ich von Ihren Theorien (Zinsfehler) las, reichte mir. Mehr davon benötige ich nicht.

Und für Ihre Versponnenheiten werde ich auch keine Zeit der Auseinandersetzung vertun. Sollten Sie noch einmal einen Kommentar unter meinen setzen, werde ich Ihnen jeweils mit Literaturempfehlungen aus meiner kleinen Bibliothek antworten.

Da sich die Wochenendliste von heute Morgen noch in der Moderationswarteschlange befindet, hier noch einmal der Link für alle, die sich zum Thema Helicopter Money auf den aktuellen Stand bringen möchten: https://www.youtube.com/watch?v=6uGvjOwdaUM. MUST SEE!

LG Michael Stöcker

@ NoFiatMoney

Extra für Sie noch einige Links auf meine „Erleuchtungsseiten“:

Der exzellente Vortrag von Adair Turner bei der BoE vom Juni 2016, in dem er auch explizit auf die Problematik des Art. 123 AEUV eingeht: Breaking the Taboo: The Case for Monetary Finance: https://www.youtube.com/watch?v=6uGvjOwdaUM

Hier meine Begründung, warum QE4P noch besser geeignet ist als Turners OMF: http://blogs.faz.net/fazit/2016/03/09/geld-aus-dem-hubschrauber-7356/#comment-5642

Gegenstimme zu HM von Michael Heise: „The Unavoidable Costs of Helicopter Money” https://www.project-syndicate.org/commentary/unavoidable-costs-helicopter-money-by-michael-heise-2016-09

Paradigmenwechsel bei der FAZ? „Hallo Finanzpolitik (Tschüss Geldpolitik?)“ http://blogs.faz.net/fazit/2016/09/02/hallo-finanzpolitik-tschuess-geldpolitik-8072/

What will it take for the world’s policymakers to overcome their crisis of imagination? https://www.project-syndicate.org/onpoint/summer-s-unhappy-returns-2016-09

LG Michael Stöcker

Werter Herr Stelter!

Sie empfehlen einer Finanzsystem-Dummie-Privatperson wie mir immer wieder, schuldenfrei zu bleiben. Im Artikel geht´s zwar um Staats- und Bankschulden, Prof. Polleit sagt aber selbst: “Ein ähnlicher Schuldenerlass ließe sich im Prinzip auch für private Schulden darstellen”. Konkret: Sollte ich meiner Oma ihr klein Häuschen nicht doch noch mit ein paar Milliönchen beleihen?

Vielen Dank für Ihre unerlässlichen Lehrbemühungen!

Ihr Finanzsystem-Dummie!

Ignorieren Sie Thorsten Polleit, folgen Sie besser den Ratschlägen von Daniel Stelter. Weder Sie als Einzelperson noch das Häuschen Ihrer Oma sind systemrelevant. Mal abgesehen davon, dass Ihnen keine Bank einen Kredit in dieser Höhe geben würde/darf. Es sei denn, Sie hätten mit „klein Häuschen“ maßlos untertrieben.

LG Michael Stöcker

“bto: naja. Da die EZB nie insolvent wird, kostet es den Steuerzahler auch nichts.”

Jedoch kann das Eigenkapital der EZB negativ werden. Bei diesem hohen Wertpapierbestand in der Aktiva kann das recht leicht passieren. Die Frage ist, ob die EZB dann vom Steuerzahler rekapitalisiert werden müsste oder nicht. Es gibt historische Beispiele, wo (kleine) Notenbanken mit negativem EK operiert haben. Aber die EZB, immerhin EZB?

Sehr guter Artikel, stimme zu mit einer Ausnahme:

Herr Stelter, Sie schreiben am Schluss, dass die EZB nicht pleite gehen könne, da bin ich nicht ganz sicher (vielleicht im rein technischen Sinne, aber nicht im wirtschaftlichen Sinne)

eine kompetente Sichtweise dazu von Gunnar Heinsohn:

zu finden im Malik Blog unter “Heinsohn Bankrott von Zentralbanken”; leider weiß ich nicht, wie man diese Seite hierher verlinken kann bzw. es ist mir nicht gelungen :)

Freundliche Grüße Hans-Peter Stumpf

Eine ZB kann in eigener Währung niemals zahlungsunfähig werde. Sie kann allerdings sehr wohl die eigene Währung ruinieren (Simbabwe). Es gibt Notenbanken, die sehr lange mit negativem EK operiert haben, ohne pleite zu gehen: http://blogs.faz.net/fazit/2015/04/05/zwoelf-jahre-lang-insolvent-und-trotzdem-quietschfidel-was-bedeuten-verluste-fuer-zentralbanken-1-5501/

LG Michael Stöcker

Hallo Herr Stöcker,

vielen Dank für die Ausführungen, sie sind exakter als meine und vielen Dank für den Link.

Wie kann man den etwas verlinken (habe mit der rechten Maustaste versucht ohne Erfolg) oder braucht man hierfür bes. Rechte?

Besten Dank Hans-Peter Stumpf

Hallo Herr Stumpf,

einfach den URL/Link mit der rechten Maustaste kopieren und einfügen. Oder aber den URL unmittelbar aus der Adresszeile des Browsers kopieren. Das Protokoll (http://) muss mit kopiert werden. Bei mehr als einem Link muss Herr Stelter den Kommentar freischalten.

LG Michael Stöcker

hier jetzt der Link:

https://blog.malik-management.com/bankrott-von-zentralbanken/

Nach den in den vergangenen Tagen hier verlautbarten Spekulationen über Euro-Austritte FR, I neben P und Finnland (Sinn) nun dies: Das großflächige “Wegbeamen” von Staatsschulden, womöglich extended. So wie beschrieben wird es wohl auch laufen, die Monetarisierung wird auf einer G-soundso beschlossen und umgesetzt werden. Vermutlich sind sich die (Welt-)Politiker darüber längst einig. Bleibt die Frage nach Kollateralschäden und dem Danach.

Da wäre zunächst der mögliche Vertrauensverlust derjenigen, die einem anderen als dem Euro-Raum angehören. Die kleinen Währungen – natürlich auch jene des EU-Raums- werden sich zwar

düpiert geben, können aber wenig gegen die Großen ausrichten. Vielleicht wird die eine oder andere Währung sogar leicht aufwerten, eventuell auch das Brit. Pfund. Bliebe die Frage, wie die anderen großen Währungsräume eine Monetarisierung der Staatsschulden beurteilen. Eigentlich stehen sie ja genau vor demselben, mindestens aber demgleichen Problem: Inflation stellt sich nicht schuldenreduzierend ein. Und der bewussten Abwertung eines großen Währungsraums mit den damit verbundenen Außenhandelsgewinnen werden die Anderen nicht tatenlos zusehen wollen. Sie werden sich dem Beispiel anschließen und gezwungenermaßen nachziehen -müssen. Der einzige Weg, einer Aufwertung mit fatalen Binnenwirtschaftsfolgen zu entgehen.

Es müssten sich also alle einigermaßen einig bei der Durchführung sein. Gerade bei der EZB bzw. dem Euro-Raum und ihrem Staatenbund sind wohl die größten Probleme zu überwinden, es sitzen eben (zu-)viele am Tisch. Eigentlich doof, dass Schäuble derzeit keine Schulden macht. Würde doch zumindest in D was bringen.

Das Danach wurde hier bei bto schon einmal angerissen: Es bleibt nach herrschender Meinung nicht beim einmaligen “Beaming”. Nein, man hat hat ja jetzt wieder Luft nach oben. Die Nachfrage ankurbeln heißt das Zauberwort der Politiker, gemeint ist ungehemmte Neuverschuldung. Und die wird es auch wieder geben. Dann vielleicht mit etwas mehr -oder richtiger (?)- Inflation, meist hausgemacht. Denn die Gewerkschaften werden ihren Anteil haben wollen, was die Nachfrage weiter anheizt.

Von hier ab – blind. LG

Frei nach Jean-Claude Juncker:

Wir beschließen etwas, stellen das dann in den Raum und warten einige Zeit ab, was passiert. Wenn es dann kein großes Geschrei gibt und keine Aufstände, weil die meisten gar nicht begreifen, was da beschlossen wurde, dann machen wir weiter – Schritt für Schritt, bis es kein Zurück mehr gibt.”

Frage:

Würde die EZB dann noch ENTSPRECHEND ihrer Satzung handeln, die es VERBIETET ausfallbedrohte Anleihen zu kaufen?

Vor einigen Wochen wurde der portugiesischen Regierung signalisiert, dass sie sich nicht einfach verschulden könne, wie sie will. Denn wenn die Rating-Agenturen den Daumen senken, dann kann die EZB portugiesische Staatsanleihen NICHT mehr kaufen.

Hier:

http://de.reuters.com/article/sterreich-wahl-idDEKCN0YD0DA

Aber wir haben da ja die Experten, die uns derartige EZB-Mahnungen RICHTIG deuten:

http://norberthaering.de/de/27-german/news/619-praet-portugal

Immer daran denken:

Wo ein Wille ist, ist auch ein Weg.

Man muss das der Öffentlichkeit nur richtig verkaufen.

Im Nationalsozialismus galt der Spruch: “Recht ist, was dem Volke nützt”

Die Evolution könnte in der EU wie folgt lauten: “Recht ist, was bankrotten Staaten nützt”

Das Beispiel mit Portugal zeigt ja unmissverständlich, dass die EZB durch Einsatz von Helikoptergeld (Geldgeschenke) an bestimmte Gruppen, nicht nur Parteienfinanzierung, sondern auch Günstlingswirtschaft betreibt. Ergo wird dadurch die Demokratie ausgehebelt.

Das planwirtschaftliche Verhaltensmuster erinnert mich an folgende Literatur:

Titel: Planmässige Wirtschaftsführung und ökonomische Hebel

Autoren: Günter Mittag und Erich Apel

Wie das in der Regel endet, kann man in der ZEIT nachlesen:

http://www.zeit.de/1994/13/total-gescheitert

Es wäre ein klarer Verstoß gegen Art. 123 AEUV sowie eine einseitige Privilegierung bestimmter Gruppen, wie Herr Schmedtmann richtig betont. Von daher präferiere ich ja QE4P, da eine direkte Bürgerfinanzierung nicht verboten ist und das Problem der privaten Verschuldung zugleich mit angeht. Indirekt ergibt sich hieraus letztlich auch eine mittelbare Staatsfinanzierung, da das Bürgergeld selbstverständlich als weitere Einkunftsart an der Quelle besteuert wird.

Und hierbei muss ich der Öffentlichkeit gar nichts „richtig verkaufen“, sondern lediglich klar und offen kommunizieren. Die EZB handelt zudem im Rahmen ihres Mandats, da das Inflationsziel schon seit längerem unterschritten wird.

LG Michael Stöcker

>Die EZB handelt zudem im Rahmen ihres Mandats, da das Inflationsziel schon seit längerem unterschritten wird.>

Vorsicht mit solchen Aussagen:

Wenn die Unterschreitung des Inflationsziels eine AKZEPTABLE Begründung dafür wäre, dass die EZB im Rahmen ihres Mandats handelt, wenn sie – wie auch immer – handelt, um das Inflationsziel zu erreichen, dann MÜSSTE ihr ALLES erlaubt sein, um das Inflationsziel zu erreichen.

Ich will nicht bestreiten, dass die EZB mit einer direkten Bürgerfinanzierung oder anderen monetären Mechanismen das gewünschte Inflationsziel erreichen kann.

Es muss aber IMMER überprüft werden, ob die dabei eingesetzten Maßnahmen im RAHMEN ihres Mandats liegen.

So wäre es jedenfalls, wenn man sich an das GELTENDE Recht hielte.

Ich fürchte allerdings auch, dass man sich nicht daran halten wird. Und dann gibt es für den Notfall gibt es immer noch den EuGH in Luxemburg. Dort findet man für alles die passende Begründung.

Da Sie den AEUV bemühen, sollten Sie auch Art. 125 AEUV kennen. Wie halten Sie es denn damit?

Kommt jetzt wieder als Antwort ein Link auf Ihre Erleuchtungsseiten?

´@ NoFiatMoney

„Da Sie den AEUV bemühen, sollten Sie auch Art. 125 AEUV kennen.“

Kenne ich.

„Wie halten Sie es denn damit?“

Genauso wie mit Art. 123 AEUV sowie mit allen weiteren Gesetzen, die auf demokratischem Wege zustande gekommen sind und nicht gegen elementare Grundrechte verstoßen (ius naturae). Der Rechtsstaat ist ein hohes Gut und sollte nicht auch noch gegen die Wand gefahren werden.

„Kommt jetzt wieder als Antwort ein Link auf Ihre Erleuchtungsseiten?“

Kommt ganz darauf an, wie und ob Sie argumentieren. Denn wenn Sie mit Ihrer Frage die implizite Behauptung aufstellen, dass mein Vorschlag gegen Art. 125 AEUV verstößt, dann müssen Sie dies selbstverständlich auch begründen. Ich hatte Sie hierzu schon vor kurzem an anderer Stelle ermuntert: http://think-beyondtheobvious.com/stelters-lektuere/zinsen-das-wird-ein-sehr-boeses-ende-nehmen/#comment-19185. Vielleicht starten Sie ja dieses Mal den Versuch des eigenständigen Denkens im Diskurs mit anderen.

LG Michael Stöcker

@ Dietmar Tischer

„dann MÜSSTE ihr ALLES erlaubt sein, um das Inflationsziel zu erreichen.“

Müsste. Ist aber wegen Art. 123 AEUV nicht so.

„Es muss aber IMMER überprüft werden, ob die dabei eingesetzten Maßnahmen im RAHMEN ihres Mandats liegen.“

So ist es. Daher präferiere ich ja die legale Bürgerfinanzierung, da der Vorschlag von Turner (hier seine letzte Version: https://www.ineteconomics.org/ideas-papers/blog/demystifying-monetary-finance) gegen Art. 123 sowie 125 AEUV verstößt.

LG Michael Stöcker

Der ehemalige Chefvolkswirt der EZB, Herr Jürgen Stark, hat bezüglich der Notenbankpilotik auch seine Meinung:

“EZB betreibt nicht mehr Geldpolitik, sondern Wirtschaftspolitik”

Link: http://www.deutschlandfunk.de/unbegrenzte-anleihenkaeufe-die-ezb-hat-ihr-mandat.694.de.html?dram:article_id=357774

„EZB betreibt nicht mehr Geldpolitik, sondern Wirtschaftspolitik“

Stark sollte man nicht zu hoch bewerten:

Geldpolitik ist unvermeidlich AUCH Wirtschaftspolitik.