Liquiditätsschwemme mit inflationärem Potenzial?

In den kommenden Wochen wird uns die Frage nach Inflation und Deflation vermehrt beschäftigen. Dazu gehört auch die Frage nach der Wirkung der wirtschaftspolitischen Maßnahmen der letzten Monate. Wird die Ausweitung der Geldmenge doch inflationär wirken oder wie in den letzten Jahren in den Finanzmärkten verpuffen, weil wenig echte Zusatznachfrage generiert wird? Schließlich haben wir es mit einem deutlichen deflationären Schock zu tun, worauf auch Frau Lagarde in ihrem Interview mit der FINANCIAL TIMES (FT) abhebt, das wir neben anderen Themen in meinem morgigen Podcast besprechen.

Die FINANZ und WIRTSCHAFT zitiert Morgan Stanley, die sich auf die Seite der Inflations-Prognostiker schlagen:

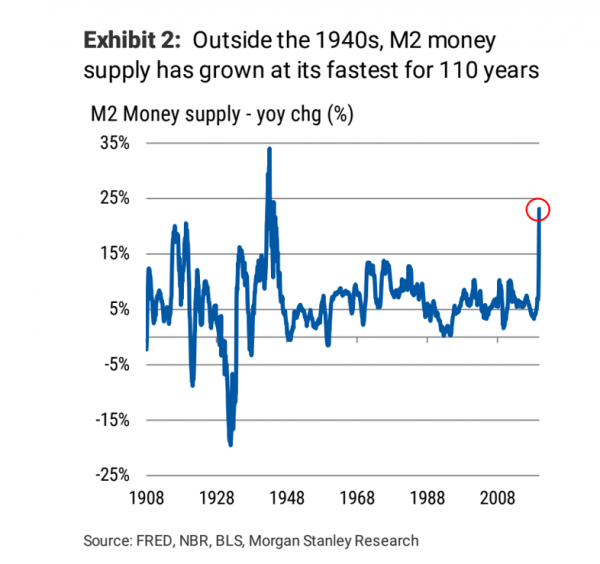

- “Die Analysten von Morgan Stanley sind überzeugt: Es ist nur eine Frage der Zeit, ehe die Inflation anspringt. Um diese Prognose zu untermauern, warnen sie vor der massiven Liquidität, die im Laufe dieser Krise der Wirtschaft zugeführt wurde. Die Stimulusmassnahmen der Notenbanken und der Regierungen brechen Rekorde.” – bto: Das ist bekannt. Interessant finde ich diese Abbildung aus verschiedenen Gründen. Doch zunächst zur Definition: “Die im Umlauf befindliche Geldmenge wird von den Notenbanken anhand von aufeinander aufbauenden Blöcken von Liquidität gemessen, meist beginnend bei M0 bis zu M3. M0 misst Geldmünzen und Noten, die ausserhalb der Zentralbank in Umlauf sind. Für das Geldmengenaggregat M1 werden zum Bargeldumlauf M0 die Sichtguthaben von Nichtbanken bei Kreditinstituten hinzugezählt. M2 erfasst zusätzlich Sparguthaben, Terminguthaben und gewisse Geldmarktfondsanteile, gemäss Definition des Fed.” – bto: nun also zu meiner Überraschung: Wir haben unstrittig seit 2009 radikale Maßnahmen der Notenbanken, vor allem das sogenannte “Quantitative Easing” (QE). Umgangssprachlich – auch von mir – wird dann immer gerne von “Geld drucken” gesprochen. Doch davon kann keine Rede sein. Wir sehen seit 2008 kein ungewöhnlich hohes Wachstum der Geldmenge M2. Es ist also nicht gelungen, aus QE einen allgemeinen Zuwachs der Geldmenge zu machen. Die Liquidität stand zwar unstrittig zur Verfügung, aber letztlich in Form eines Aktiv-Tausches der Investoren. Diese haben Anleihen verkauft und dafür andere Assets wie Aktien gekauft. Damit beweisen die Zahlen, was wir 2014 bereits bei bto besprochen haben: → QE ist kein Gelddrucken.

Interessant ist auch, dass es scheinbar nicht gelingt, mit diesen Maßnahmen die Verschuldung so anzukurbeln, dass die Geldmenge wächst. So haben wir zwar steigende Verschuldung vor allem der Unternehmen, aber diese schlägt sich – da ebenfalls überwiegend über Anleihen finanziert, nehme ich an – nicht in stark steigenden Geldmengen nieder. Anders ist das heute. Die Maßnahmen der Notenbanken scheinen diesmal zu einer wirklichen Ausweitung der Geldmengen zu führen, weil die Fed die Papiere des Staates direkt monetarisiert und dieser den Bürgern das Geld direkt auszahlt. Damit wachsen die Kontostände in der Realwirtschaft und damit die tatsächliche mögliche Nachfrage der Bürger. Trifft diese auf eine (verknapptes) Angebot, könnte Inflation die Folge sein.

Quelle: Morgan Stanley

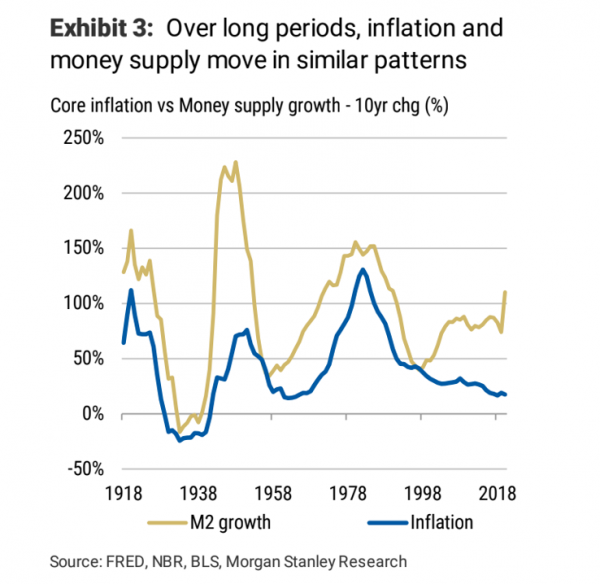

- “Laut Lehrbuch kann eine wachsende Geldmenge zu stärkerer Güternachfrage führen. Werden die Kapazitäten zur Bereitstellung eines erhöhten Güterangebots nicht schnell genug geschaffen, wie dies derzeit wegen der Folgen des Lockdown teilweise noch immer der Fall ist, führt die Ausweitung der Geldmenge zu Preissteigerungen bei den Gütern, sprich zu Inflation. In der längeren Frist besteht ein starker Zusammenhang zwischen dem Geldmengenwachstum und dem Inflationsdruck. Aus diesem Grund gehen die Experten von Morgan Stanley davon aus, dass die Wirtschaftserholung stark sein wird, mit einem V-förmigen Verlauf, der Dollar schwächer wird und die Inflation die Finanzmärkte in der mittleren Frist stark beschäftigen wird.” – bto: Die Abbildung zeigt in der Tat einen direkten Zusammenhang, allerdings mit einer zeitlichen Verzögerung. Man sieht auch, dass die Entwicklung seit Ende der 1990er-Jahre auseinanderläuft, was vermutlich mit der Globalisierung zu tun hat, aber auch mit der Unzulänglichkeit der Inflationsmessung. Der jüngste Anstieg würde zumindest die Wahrscheinlichkeit eines Anstiegs der Inflation erhöhen.

Quelle: Morgan Stanley

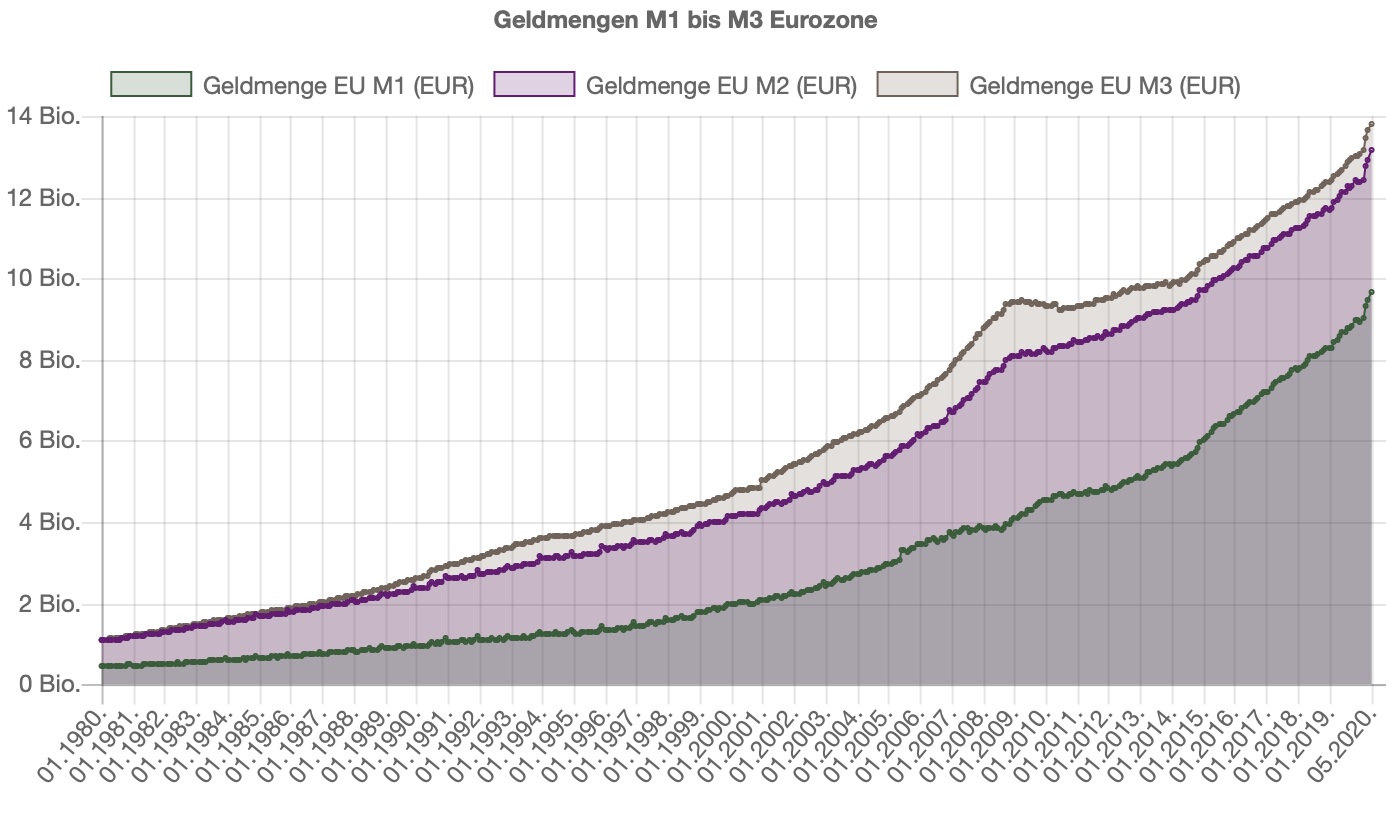

Und wie sieht es in der Eurozone aus? Zunächst der Blick auf die Entwicklung der Geldmenge. Im Unterschied zu den USA wird hier auch noch die Geldmenge M3 berücksichtigt, die auch kurzlaufende Bankschuldverschreibungen und Geldmarktfondsanteile beinhaltet:

Quelle: tagesgeld.de

Auch hier sieht man einen Anstieg in den letzten Jahren aber vor allem bei M3, was sich weniger auszuwirken scheint, wie ein Anstieg von M1 und M2. Letztere sind auch nicht massiv gestiegen. Erst mit Corona sieht man eine Aufwärtsbewegung.

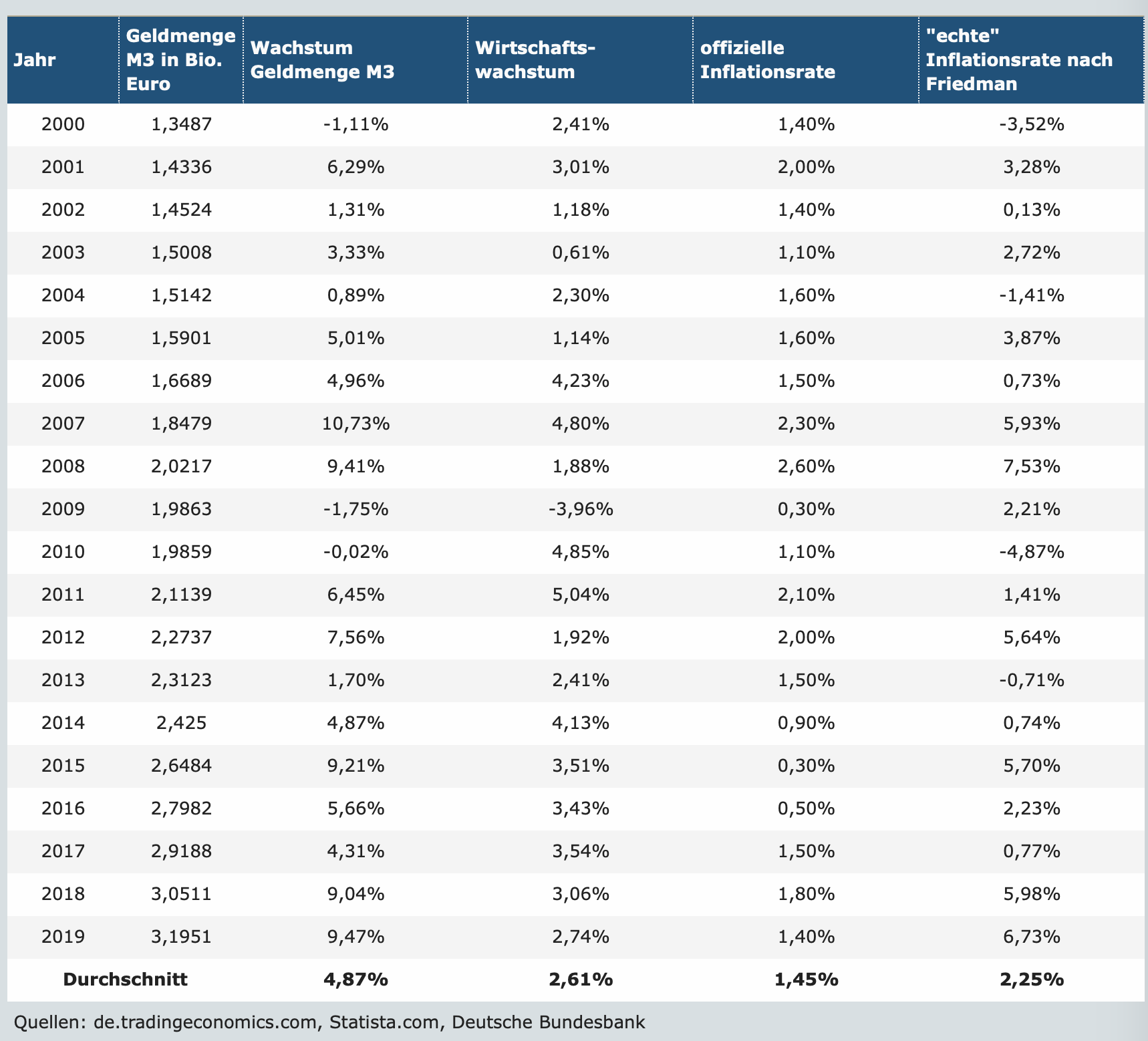

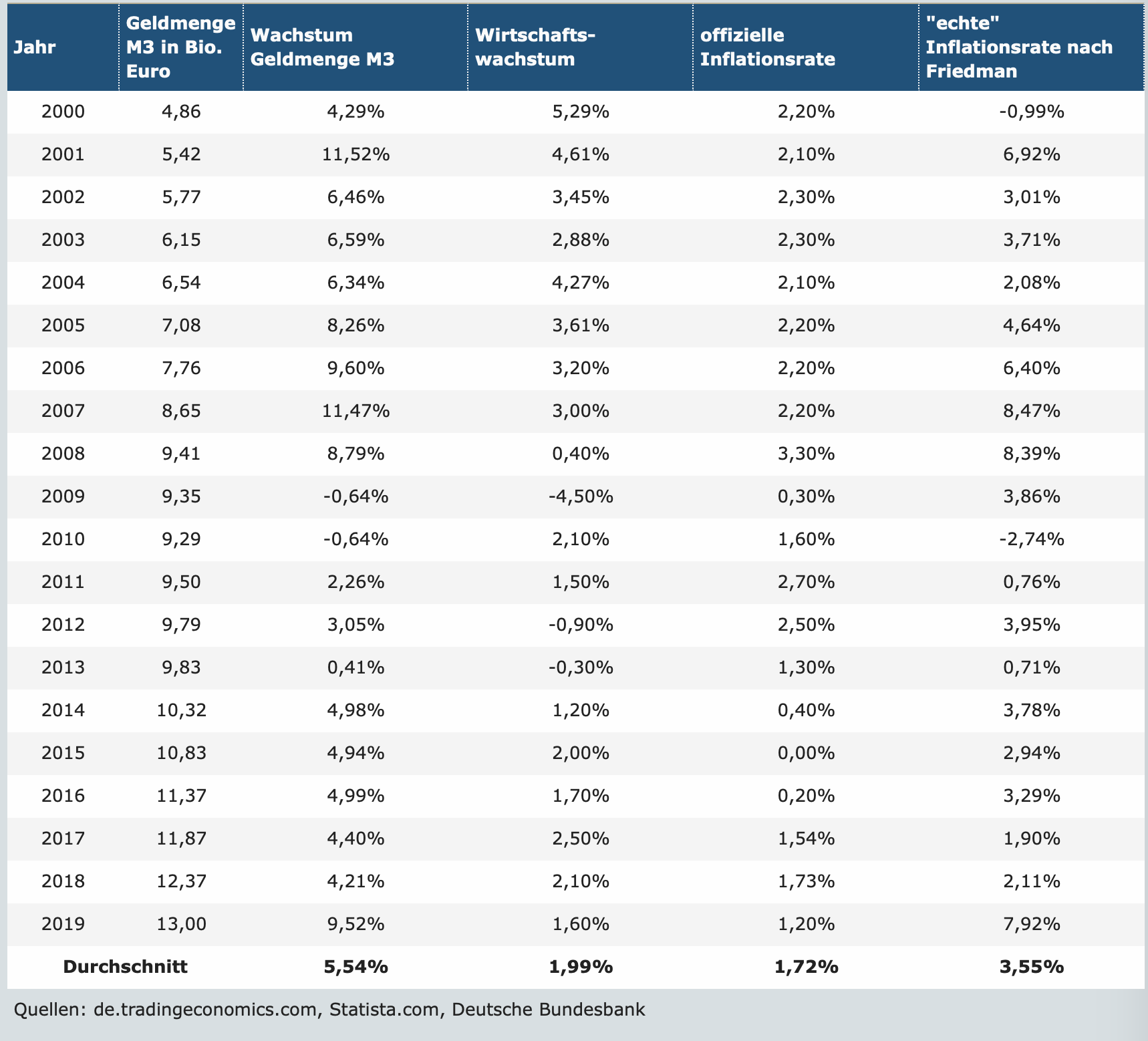

Folgt man der Logik, dass die Differenz zwischen Wirtschaftswachstum und Geldmengenwachstum die wahre Inflation ist – also dem Zusammenhang der zweiten Abbildung in diesem Post – dann ergibt sich für den Euroraum bzw. Deutschland folgende interessante Berechnung:

“Echte Inflation” Deutschland:

Quelle: tagesgeldvergleich.net

“Echte Inflation” Eurozone:

Quelle: tagesgeldvergleich.net

Müßig, darauf hinzuweisen, dass über die Zeit ein Unterschied von einem Prozentpunkt pro Jahr zu deutlich anderen Ergebnissen führt.

Sehr schön sieht man hier auch, wie die Politik der EZB 2007 den Boom der Immobilienmärkte befeuerte und damit die Grundlage für die Eurokrise legte. Seit zwei Jahren haben wir schon deutlich steigende “Friedman-Inflation”, was sich 2020 (und in den kommenden Jahren!) weiter beschleunigen dürfte.

→ fuw.ch: “Der Chart des Tages”, 15. Juli 2020

→ tagesgeld.de: “Geldmenge – Entwicklung in der Eurozone und den USA

→ tagesgeldvergleich.net: “Inflation – Definition und Statistiken

@CA

Das ist absolut statthaft.

Weil es einen Plastikabfall-Hubschrauber für Kinder damals gar nicht im Supermarkt gegeben hat und das Waffel-Eis gibt es heute gar nicht mehr einzeln, sondern so eine dicke fette klebrige gesundheitsgefährdende Schokozuckermasse für 97 Cent bereits abzüglich 2 % UStDingsbums.

Und jetzt warten Sie ab, ob Ihre Enkel in weiteren 40 Jahren alleine durch das Lohneinkommen, ohne Erbschaftsförderungen ein 700 qm Grundstück mit Mehrfamilienhaus und Alterseinkommen verdienen werden können.

Hier noch die neue Inflationspolitik der Leitzentralbank

https://www.bloomberg.com/amp/opinion/articles/2020-07-17/the-fed-is-setting-the-stage-for-a-major-policy-change?__twitter_impression=true

mit Foreward-Guidence und Inflationszielansteuerung von oben.

Wissenschaft ist die Abbildung der Wirklichkeit und das zählt auch bei und für die Menschen, vor theoretischen Indices, abstrakten Gleitklauselen, die von vertragsfernen Zentralismusinstitutionen schemenhaft konstruiert werden.

Die Endphase des Zusammenbrechens ist mit der Überschreitung der Zielmarke ausserhalb der Steuerungsinstrumente, denn höheren Zinsen träfen auf weitere Schrumpfungen von Umsätzen…

Der Prozeß ist wie die Zeitachse realwirtschaftlich unumkehrbar. Danach braucht’s andere stabile Mechanismen zwischen schwingenden Extrempunten.

@ruby.

Schlicht: Nein!

Wissenschaftliche Methodik verlangt in der Einzelfallbetrachtung zwingend nach der Gleicheit der zu vergleichenden Waren, wenn über diese die Kaufkraft errechnet werden soll.

Wollen Sie Differenzen in der Qualität, die sich über die Zeit bei Produkten ergeben, auch noch einbeziehen, kommen sie um sowas wie den ominösen Warenkorb nicht herum. DAS ist dann wie von Ihnen gefordert näher an der Realität. Genau da witterte Felix aber Fälschung.

Damals gab es keine Plastikhubschrauber. Aber noch heute gibt es dieses Wassereis im Plastikschlauch – ja, auch einzeln – und eine Kugel im Hörnchen bekommen Sie auch noch an Eisdielen. Sie kriegen HEUTE mehr Vielfalt, aber was es damals schon gab, kriegen Sie heute immernoch. Die berühmten Brötchen, die schon meine Oma kaufen konnte, 5 Pfennig das Stück.

Was glauben Sie: Hat man damals für einen mittleren Stundenlohn mehr, weniger, oder gleich viele Brötchen gekriegt? Oder alternativ Wassereise?

“Weil es einen Plastikabfall-Hubschrauber für Kinder damals gar nicht im Supermarkt gegeben hat und das Waffel-Eis gibt es heute gar nicht mehr einzeln, sondern so eine dicke fette klebrige gesundheitsgefährdende Schokozuckermasse […]”

Und DESHALB braucht es für eine realitätsangenäherte Abbildung der Kaufkraft die Warenkorbmethode – bei allen Fährnissen dieser Methode die einzig gangbare.

Da “Fälschung” zu schreien und nichts dazu zu erklären oder zu belegen, reicht mir nicht!

@CA

“Was glauben Sie: Hat man damals für einen mittleren Stundenlohn mehr, weniger, oder gleich viele Brötchen gekriegt? Oder alternativ Wassereise?”

Es gab damals keine Weltmeister-, Quinoa, Käse-, Schinkenzwiebel-, … -Brötchen.

Und ich kaufte 6-8 früher wie heute.

Es gab 1980 Schöller-, Langnese-, Warnke-, Mucci-Eis alle Sorten auf Tafeln inklusive Herstellerpreise.

Der Wert von Lebenshaltung hatte 1980 (noch kurz) ein höheres Gewicht im Vergleich zu bis 2019. Trotzdem waren Familie, Auto, Haus wesentlich leichter mittels Lohn zu erarbeiten. Über den Gesamtmix einen veränderlichen Warenkorb zu instrumentalisieren bleibt lückenhaft ungeeignet. Und auch die EZB wird sich pflugs von den unter 2% verabschieden, vielleicht wird auch nur ein neuer Korb bestückt.

Bei mir ändert sich mit der Zeit die Wertschätzung der Ziele des gesamtwirtschaftlichen Gleichgewichts als Beurteilungsmaß.

Alle 10 Jahre wird der Index auf 100 zurückgesetzt, was soll das denn im Wirklichkeitsleben bedeuten – ein reiner theoretischer Trick.

Tatsächlich gibt es eher so etwas zu erarbeiten

http://www.sectioaurea.at/aurea/aurea/index72cc.html?option=com_content&view=article&id=46&Itemid=54/#vier

Je länger die Teilnahme an der Welt besteht desto lebensferner scheinen pauschale Ausschnittsbündel.

1945 bis 1967

1968 bis 1990

1991 bis 2020

zeigen die Phasen der Staatsentwicklung, wobei letztere bereits den Untergangsbeginn der Zivilisation Westeuropa markiert. Zum Ende fügen sich öde Städte, verweiste Landschaften, verwüstete Kultureinrichtungen und der Wind der Vergänglichkeit und Vergessenheit fällt über die Naturen und ihre Kultstätten.

“Dass aber das homogene Chaos an seinen Extrempunkt, die Singularität, hinführt, welche eine besondere Funktion für den Zusammenhalt der Einzelteile unserer Welt besitzt, und dass beide, das homogene Chaos und die daraus resultierende Singularität direkt mit dem Goldenen Schnitt zusammenhängen und von ihm symbolisiert werden, ist möglicherweise neu.

Diese Singularität oder “Gleich-Raum-Zeitigkeit” erscheint uns in Form des punktförmigen Gegenwartsbewusstseins im Schnittpunkt von Zukunft und Vergangenheit und an den Nullkoordinaten des jeweils relativen, jeden Einzelnen umgebenden Raumes, wie ein immaterieller Kernpunkt des menschlichen Bewusstseins.

Als etwas, das nicht den Bedingungen der Zeit und des Raumes unterworfen ist, kann es keinen Anfang und kein Ende haben. Alles, das vor ihm war, ist nicht identisch mit ihm, alles das nach ihm kommt, alles das sich zu ihm in Bezug setzt, es benennt oder beobachtet, ist nicht das gleiche.”

aus : Der Goldene Schnitt von Beatrice Lucas

Vielleicht einige Anregungen im Hier.

@ CA

Sie sind anscheinend Naturwissenschaftler. Ist meine Frau auch, und eine gute. Zur Annäherung einmal ein Beispiel zur Diskussion: Früher war Kaffee im Warenkorb. Wurde der teurer, stieg die Inflation (irgendwann wurde der für lange Zeit nicht mehr teurer, weil die Menschen das nicht bezahlen konnten, dann sank stattdessen die Qualität und das führte wiederum zur heutigen Kaffeekultur – aber das ist ein anderes Thema). Heute wird Kaffee im Warenkorb durch schwarzen Tee anteilig ersetzt, wenn der Kaffeepreis steigt. Wer glaubt denn, dass sich vielen Kaffeetrinker sich stattdessen Tee kauft, weil der Kaffeepreis etwas höher gestiegen ist?

Die Wirkung ist aber, dass die offizielle Inflationsrate für den Kaffeetrinker zu niedrig ist.

‘→ QE ist kein Gelddrucken’

QE dürfte in der Hauptsache die Übernahme des Rollierens staatlicher Altschulden durch die Zentralbank sein. Da sich die nordeuropaeische Geschaeftsbanken nach 2008 vor allem in Bezug auf das Rollieren südeuropaeischer Altschulden aus diesem Geschaeft weitgehend verabschiedet haben, muss es entweder die Zentralbank machen (eine Art von lender of last resort) oder man akzeptiert das, was kommt, wenn Altschulden nicht mehr rolliert werden.

Es dürfte vielleicht folgendermassen aussehen: Eine Bank haelt eine Staatsanleihe. Diese verkauft sie der Zentralbank. Die Zentralbank führt eine Gutschrift auf dem Reservekonto der Bank durch. Nun wird die Anleihe bald faellig. Das Finanzministerium begibt eine neue Anleihe mit deren Einnahmen es die alte Anleihe bezahlen will. Die Bank erwirbt (z.B. mit dem Betrag, der ihr von der Zentralbank für ihre alte Anleihe gutgeschrieben wurde) diese neue Anleihe. Daraufhin bezahlt das Finanzministerium den Betrag der alten Anleihe, die ja nunmehr der Zentralbank gehört. Ergebnis die alte Anleihe ist zurückgezahlt, die von der Zentralbank ursprünglich geschöpfte Geldmenge vernichtet und die Bank haelt eine neue Anleihe, die sie wieder der Zentralbank verkaufen kann, wodurch das Spiel von neuem anfaengt und QE fortfaehrt.

Vermutlich wird das Spiel solange weitergehen, bis die Banken den weitestgehenden Teil der Aktiva, die sie nicht in ihren Büchern haben wollen, an die Zentralbank verkauft haben.

Dass die Maerkte dann jedoch offen eine Zentralbank beobachten können, die immer zweifelhaftere Assets in ihren Büchern führt, kann – bzw. wird irgendwann einmal – zu massivem Vertrauensschwund führen (siehe: Interview von Prof. Christian Rieck mit Ingo Sauer über dessen Doktorarbeit https://www.youtube.com/watch?v=zvut4oK9S80) Es mag sein, dass sich dieser Vertrauensschwund nicht direkt inflationaer auswirkt, da womöglich die Nachfrage-Voraussetzungen für Inflation nicht gegeben sind. Der Aussenwert der Waehrung, die von einer solchen Zentralbank verwaltet wird, dürfte jedoch unter starken Druck geraten. Und dies kann dann sehr wohl zu Inflation führen.

@ Arda Sürel

Sie haben sehr genau den Mechanismus beschrieben, der bereits im Gange ist und genau so weiter funktionieren kann:

>Vermutlich wird das Spiel solange weitergehen, bis die Banken den weitestgehenden Teil der Aktiva, die sie nicht in ihren Büchern haben wollen, an die Zentralbank verkauft haben.>

Was haben die Banken dann noch als Aktiva in ihren Büchern?

>Dass die Maerkte dann jedoch offen eine Zentralbank beobachten können, die immer zweifelhaftere Assets in ihren Büchern führt …>

und

dass die Märkte zudem beobachten können, dass die Geschäftsbanken auch nur noch mehr oder weniger zweifelhafte Assets in ihren Büchern haben

>… kann – bzw. wird irgendwann einmal – zu massivem Vertrauensschwund führen>

>Der Aussenwert der Waehrung, die von einer solchen Zentralbank verwaltet wird, dürfte jedoch unter starken Druck geraten. Und dies kann dann sehr wohl zu Inflation führen.>

Das ist der Mechanismus, den auch ich sehe:

In einer arbeitsteiligen Welt, in der jedes Land IMPORTIEREN muss, wird ein unter Druck geratener Aussenwert zu „importierter Inflation“ führen und DADURCH im Inland eine sich verbreitende Inflation initiieren.

@Arda Sürel

Nachfrage: Ich hatte Sauer so verstanden, dass die mögliche Vertrauenserosion zu ABWERTUNGSdruck führt (Aufwertungsdruck ist ein für ZBs ja immer lösbares Problem, falls gewünscht).

Jetzt ist es im historischen Vergleich immer auch so gewesen, dass wegen Außendrucks inflationierende Währungen zu a) wesentlich kleineren Wirtschaftsräumen als der Eurozone gehörten und b) diese Wirtschaftsräume kaum international gefragte Waren produzieren konnten, die man mit der jeweiligen Währung hätte kaufen können.

(Man mag mich hier korrigieren, da meine Recherche hierzu noch nicht abgeschlossen ist).

Der Euro ist also aus gleich zwei Gründen für dieses Szenario weniger anfällig, als historische Vergleichsfälle – so bis jetzt meine Sicht. Falsch?

Wir sehen ja z. B. an Japan: Ist das Land Verkäufer vieler gefragter Waren am Weltmarkt, sind auch bei Staatsschulden, die den 300% entgegen laufen, keine Inflationsdrücke von außen beobachtbar. Und das System der BoJ ist viel kleiner als das ESZB.

‘Der Euro ist also aus gleich zwei Gründen für dieses Szenario weniger anfällig, als historische Vergleichsfälle – so bis jetzt meine Sicht. Falsch?

Wir sehen ja z. B. an Japan: Ist das Land Verkäufer vieler gefragter Waren am Weltmarkt, sind auch bei Staatsschulden, die den 300% entgegen laufen, keine Inflationsdrücke von außen beobachtbar. Und das System der BoJ ist viel kleiner als das ESZB.’

Diese Feststellungen sind bestimmt richtig und der Abwertungsdruck der z.B. im Falle Argentiniens anhand des erwaenten Mechanismus entsteht, kann weder auf Japan noch auf den Euro-Raum eins zu eins übertragen werden.

Sowohl in Bezug auf Japan als auch in Bezug auf die EZB sind die Maerkte noch nicht an dem Punkt, an dem sie beobachten, dass die Asset-Seiten der Zentralbankbilanzen nicht besonders werthaltig sind. Die Vermutung ist jedoch, dass eine solche Wertzurechnung im Zeitablauf immer erwartbarer wird.

@ Arda Sürel

Ich stimme Ihnen zu und ergänze:

Die Werthaltigkeit der Asset-Seiten der Zentralbanken ergibt sich aus der Stärke der eigenen Wirtschaft.

Wenn diese z. B. eine ausgeglichene Handelsbilanz aufweist, dann ist die Werthaltigkeit der Asset-Seiten hoch bzw. hoch genug, d. h. es besteht von daher kaum Abwertungsdruck auf die Währung und kaum Inflationsdruck von außen.

Am Ende des Tages kommt es daher – grob gesagt – auf das Verhältnis von Exporten zu Importen an.

Die Exporte sind eine Funktion von Investitionen, Innovationen und der Produktivität, was natürlich zu Lasten des Konsums geht.

Deshalb ist ein Schlüssel – nur einer, aber ein wichtiger – für die Geldpolitik und die Inflation der Konsum.

Nur als These:

Die zunehmende Mobilität der Menschen und die Kommunikation vermittelt vielen Menschen beim VERGLEICHEN das Bild, dass sie beim Konsum zu kurz kommen.

Die Politik ist daher unter starkem und z. T. zu starkem Druck, Konsumbedürfnisse zu befriedigen statt Investitionen zu fördern.

Das ist tendenziell fatal, wenn in anderen Ländern – hier ist natürlich China an erster Stelle zu nennen – enorme Investitionen getätigt und durch Innovationen verstärkt werden.

@ Axel

“Dann müßte aber jemand anderes das Geld für die Aktien haben und das Geld sich nach wie vor im Umlauf befinden.”

So ist es, lieber Axel. Mit dieser Erkenntnis sind Sie vielen anderen um Meilen voraus. Nur aus der Perspektive des methodologischen Individualismus ist eine reale Ersparnis möglich, nicht aber aus gesamtgesellschaftlicher Perspektive. Geld entsteht per Kredit und verschwindet wieder mit der Kredittilgung oder aber mit der Steuerzahlung und nicht etwa dadurch, dass Bestandsassets gehandelt werden.

“Kann es nicht vielmehr sein, daß die Banken einfach Schulden (bei sich selbst?) gemacht haben, um Staatsanleihen zu kaufen?”

Das ist das Wesen des Bankkredits in einem zweistufigen Geldsystem. Dabei ist es erst einmal egal, ob sich der Staat verschuldet oder aber ein Unternehmen. Mit der Kreditvergabe steigt die Geldmenge M1/M2/M3, da der Staat das Geld ja nicht auf seinem Zentralbankkonto bunkert, sondern umgehend auf ein Konto einer Nichtbank überweist. Leider gibt es auch hierzu viele Irrtümer. Eine Klarstellung ist nun endlich erfolgt: https://makroskop.eu/2020/07/banken-und-die-finanzierung-von-staatsschulden/

“Da sie bekanntlich ja zu 100% ausfallsicher sind, brauchen sie ja auch nicht durch andere Assets (teil) besichert sein.”

Nicht nur das; sie werden auch nicht bei der EK-Quote berücksichtigt und wirken sich zudem positiv auf die Liquidity Coverage Ratio (LCR) aus, da sie zu den High-Quality Liquid Assets (HQLA) zählen.

“Und durch den Aufkauf der ZB’s wird einfach wieder das Konto der Kreditinstitute ausgeglichen (neutralisiert), so, daß die Geldmenge eben deshalb nicht steigt?”

Es kommt darauf an, wem die ZB die Anleihe abkauft. Ist der Verkäufer eine Bank, dann erhöhen sich die Überschussreserven (Hauptbestandteil der Sondergeldmenge M0). Es handelt sich aus der Perspektive der Geschäftsbank um einen Asset-Swap (Aktivtausch), aus Sicht der ZB um eine Bilanzverlängerung.

Ist der Verkäufer eine Nichtbank, dann erhöht sich sowohl MO als auch M1/M2/M3. Es erhöhen sich also die Überschussreserven und in gleichem Maße das Guthaben des Verkäufers bei seiner Bank (Bilanzverlängerung bei der Geschäftsbank). Ob dieses Geld dann auch tatsächlich nachfragewirksam wird ist allerdings mehr als fraglich. Von daher sind derartige Mengenaggregate auch nicht sonderlich aussagekräftig im Hinblick auf die Entwicklung der Inflationsrate; insbesondere am ZLB, weil dort nicht mehr gilt cash is trash sondern cash is king.

Leider verstehen selbst die Akteure an den Finanzmärkten solch elementare Zusammenhänge nur sehr rudimentär. Hier gab es mal wieder eine kleine Aufklärungsrunde von Richard Werner. Ob Hugh Hendry es auch wirklich verstanden hat?? https://youtu.be/Zaabewwvf3w?t=5185 . Es sind übrigens die gleichen Irrtümer, gegen die ich seit vielen Jahren auch hier am Blog anschreibe.

Die Damen und Herren der FuW haben eines jedenfalls nicht verstanden, wenn sie schreiben: “M0 misst Geldmünzen und Noten, die ausserhalb der Zentralbank in Umlauf sind.”

Wie bereits weiter oben gesagt: M0 ist eine Sondergeldmenge, die sich aus Reserven sowie Münzen und Noten zusammensetzt. Durch QE sind diese Reserven und somit auch die Bilanz der ZB massiv gewachsen. Reserven können NIEMALS den Geldkreislauf der Banken verlassen und somit auch NICHT “ausgeliehen” werden und auf wundersame Weise in den Geldkreislauf der Privaten migrieren.

Der Anteil an Münzen und Noten hängt zudem AUSSCHLIESSLICH an unseren Zahlungs- und Spargewohnheiten (Sparschwein, Matratze…). Und nur DIESER kleine Teil von M0 wird zum Bestandteil der Geldmenge M1/M2/M3, sobald wir uns das Geld am Automaten gegen Belastung unseres Kontos auszahlen lassen. Ändern sich hierdurch diese Geldmengen? NEIN!

Wer es noch nicht kennen sollte: Hier gibt es die Basics für ein adäquates Verständnis unseres Geldsystems: https://zinsfehler.com/2019/01/23/warum-konnen-wir-unser-geldsystem-nicht-richtig-verstehen/

LG Michael Stöcker

@ Herr Stöcker

“…eine Sondergeldmenge, die sich aus Reserven…”

Reserven ist eine Klassifizierung, Definition, Position, welche der Passivseite der Bilanz zugeordnet ist!

Deshalb müsste bei Verwendung dieses festgelegten %Anteils eine dieser Aktivseite entsprechende Begrifflichkeit zu wählen sein.

Auch zeigt sich, daß Eigenkapitalquoten als Mindestreserven total sinnbefreit für die Wirtschaftsaktivitäten sind, wie Sie oben darstellen. Denn diese “Geldmenge der Aktivseite ist nicht verwendbar, es ist gebundenes Kapital (durch Gesetz):

Ketzerisch bezeichne ich es als nichtnotwendiges Vermögen, denn die Geschäte der Banken und Wirtschaft müssen ohne diese Beträge erfolgen.

Und wer maßt sich an, das notwendige Kreditkapital also den Umfang der Wirtschaftsbeziehungen vorab vorzugeben, außer generalistische Zentralbanken und Polithazardeure…

Die Inflation findet in den Verbraucherpreisen bislang wenig Widerhall, weil die Masse seit Jahrzehnten immer weniger Kaufkraft besitzt, weil die technische Entwicklung deflationär ist und, und das kommt mir hier regelmäßig zu kurz: die offizielle Inflationsrate ein Witz ist. Die Berechnung der Inflation wird permanent geändert und immer mit dem offensichtlichen Ziel, sie möglichst niedrig darzustellen.

Das hohe Maß an Akzeptanz, dass die Verwendung dieser offiziell gefälschten Zahlen ohne jede Anmerkung immer wieder findet, finde ich meinerseits verwerflich.

Ich denke an das Bild: heute trägt ein Fünfjähriger einen Einkauf von 50 Euro nach Hause. Vor etwa 40 Jahren hätte man dazu zwei Erwachsene benötigt.

@ Felix

“Die Inflation findet in den Verbraucherpreisen bislang wenig Widerhall, weil die Masse seit Jahrzehnten immer weniger Kaufkraft besitzt”

Wie kann ein Rückgang der Kaufkraft URSÄCHLICH sein für Inflation???

“weil die technische Entwicklung deflationär ist”

Was denn nun? Inflation oder Deflation???

“Die Berechnung der Inflation wird permanent geändert und immer mit dem offensichtlichen Ziel, sie möglichst niedrig darzustellen.”

Sie argumentieren mal wieder im Pippi-Langstrumpf-Modus. Die Berechnung wird weder permanent geändert, noch um sie möglichst niedrig darzustellen. Es geht um höchst mögliche Präzision. Diese auch tatsächlich zu erreichen ist allerdings alles andere als einfach.

In einer älteren Untersuchung stelle die Bundesbank z. B. 1998 fest: “Im Einklang mit Studien für andere Länder stellt sich auch für Deutschland heraus, daß wegen solcher Meßfehler der amtlich ausgewiesene Anstieg der Verbraucherpreise die tatsächliche Inflationsrate überschätzt” (Probleme der Inflationsmessung in Deutschland, Diskussionspapier 1/98, Volkswirtschaftliche Forschungsgruppe der Deutschen Bundesbank).

Aktuell wird z. B. über die Berücksichtig der Eigennutzung diskutiert: https://www.iwkoeln.de/studien/iw-kurzberichte/beitrag/thomas-obst-sollten-die-kosten-von-wohneigentum-staerker-in-die-inflationsmessung-einfliessen-461933.html

“die Verwendung dieser offiziell gefälschten Zahlen”

Belege hierfür?

“Ich denke an das Bild: heute trägt ein Fünfjähriger einen Einkauf von 50 Euro nach Hause. Vor etwa 40 Jahren hätte man dazu zwei Erwachsene benötigt.”

Genau das ist Sinn und Zweck eines Inflationsziels, damit Geld nicht zu einem eigenständigen Asset wird und somit nicht zum Zweck an sich. Einfach mal bei Aristoteles nachlesen und nicht so viel Unsinn schreiben.

LG Michael Stöcker

Sie haben offenbar ein Problem, sich meine Argumente zu erschließen. Das tut mir leid für Sie.

Zur Kaufkraft: wenn viele Menschen relativ weniger Geld zur Verfügung haben, aber zugleich wenige relativ mehr Geld, dann sinkt die Kaufkraft für Konsumartikel, weil auch der höchste Kontostand nicht zu entsprechend mitwachsendem Verbrauch von z.B. Toilettenpapier führt.

Was war daran so schwer zu verstehen, Herr Stöcker?

Die technische Entwicklung ist extrem deflationär. Ist Ihnen das entgangen? Verstehen Sie das nicht? Tut mir leid für Sie. Jedenfalls konkurrieren die Zentralbanken mit ihrer inflationären Politik gegen dieses deflationäre Entwicklung an.

Und zu Pippi Langstrumpf (die ich tatsächlich sehr schätze): jeder kann die Änderungen der Inflationsberechnungen nachvollziehen. Sie ziehen eine sinkende Inflationsrate nach sich. Mag sein, dass dies für die eine oder andere Änderung auch einmal nicht gegolten hat, aber man muss ja nur zu Rate ziehen, was bei Anlegen der älteren Berechnungsverfahren passiert: die Rate steigt.

Quellen: Herr Stöcker, wenn ich mich einmal aus dem Bereich der wirtschaftlichen Allgemeinbildung hinausbewege, gebe ich Ihnen auch eine Quelle.

@Felix

Ihre Arroganz ist fehl am Platz. Das völlig richtige Argument

“Zur Kaufkraft: wenn viele Menschen relativ weniger Geld zur Verfügung haben, aber zugleich wenige relativ mehr Geld, dann sinkt die Kaufkraft für Konsumartikel, weil auch der höchste Kontostand nicht zu entsprechend mitwachsendem Verbrauch von z.B. Toilettenpapier führt.”

haben Sie zum ersten Mal gebracht. Es ist nicht etwa nur eine neue Formulierung von

[…] weil die Masse seit Jahrzehnten immer weniger Kaufkraft besitzt, weil die technische Entwicklung deflationär ist […]”

,denn der Preisverfall der technischen Deflation ERHÖHT die Kaufkraft. Es ist also ein neues Argument.

(Es kann natürlich sein, dass Ihr Argument schon vorher sein sollte: Weil wir einen stagnierenden Konsum TROTZ technischer Deflation haben, kommt bei der Masse der Menschen offensichtlich immer weniger an)

Das wäre korrekt – das haben Sie bloß nicht geschrieben.

Ansonsten ist Ihr Vorwurf der Zahlenfälschung nur statthaft, wenn Sie BELEGEN können (oder wenigstens eine nachvollziehbare Quelle hätten), dass die Korrekturen am Berechnungsmodus einen schlechteren Modus geschaffen haben, als er vorher war.

Das können Sie nicht anhand dessen tun, was rauskommt, sondern nur anhand dessen, was rein geht. Nur so ist es wissenschaftlich methodisch erlaubt.

Hätten Sie auch Fälschung vorgeworfen, wenn das Ergebnis GRÖßER geworden wäre? Oder wäre das ok gewesen, weil das ihre “Allgemeinbildung” bestätigt hätte?

(Diesen Denkfehler nennt man Bestätigungsfehler)

Zu Ihrem 50€ Beispiel: Mit der ABSOLUTEN Zahl von 50€ hat es die Aussagekraft Null zur Kaufkraft, die man durch Arbeit bekommt. Wie viele mittlere Stundenlöhne (das ist die relevante RELATION) waren 50€ denn damals – und wie viele heute?

@ CA

Felix hat Ihre letzte Frage beantwortet!

1980 haben zwei Erwachsene für 50 DM zwei Einkaufswagen voller Lebensmittel für den Wocheneinkauf per Cash&Carry zum Auto geschoben und die Kinder hatten ein Eis für 30 Pfennig statt einen Plastighubschrauber für 50€ dessen Karton bereits nach der Kasse im Pappschlitz entsorgt wurde, während die Eistüte in ihrem Auto auf dem Rücksitz landete.

@ruby

Nein! Das ist keine Antwort auf meine Frage. Bleiben Sie wissenschaftlich: Gleiches mit Gleichem verglichen unter Bedingung der offensichtlich geänderten Löhne von “vor 40 Jahren” und heute.

Also Eis vs. Eis in mittlerem Stundenlohn ausgedrückt, oder Hubschrauber vs. Hubschrauber.

Eis vs. Hubschrauber ist schlicht nicht statthaft.

Wenn Sie DIESELBEN Lebensmittel für 50€ kaufen, wenn Sie 8€/Stunde verdienen oder für 100€, wenn Sie 20€/Stunde verdienen, ist Ihre Kaufkraft in Fall 2 gestiegen – TROTZ Inflation.

Man muss auch verstehen, dass Kaufkraftsteigerungen der Masse Inflation auslösen, weshalb diese Entwicklung gar nicht verwunderlich ist. Die steigende Produktivität kommt on top und macht die reale Kaufkraftsteigerung aus, grob gesprochen.

In meinem Beispiel übrigens reale 20%: 6,25facher Stundenlohn vs. 5facher Stundenlohn

@ CA

Von mir aus nennen Sie es Arroganz, dann nenne ich Ihre Haltung “Ignoranz”. Mehrere Universitäten haben bereits seriös und wiederholt nachgewiesen, dass die offizielle Inflationsrate zu niedrig ist. Im Internet können Sie sich Berechnungen ansehen, wie die Inflation heute ausfallen würde, würde sie nach Berechnungsmethode von Jahr XY ausgeführt werden (höher natürlich).

Hinzu kommt, dass die Inflation die Menschen ganz unterschiedlich trifft. Sie ist insbesondere für die Menschen eine Belastung, die einen hohen Anteil ihrer Einnahmen für ihre bloße Existenz aufbringen müssen. Schon deshalb finde ich es nicht statthaft, bei Ihrer Position zu bleiben, ohne diese selbst kritisch zu hinterfragen. Es hat etwas von, “dann sollen sie doch Kuchen essen”.

Also ich erkenne in allen Graphen einen exponentiellen Anstieg aller Geldmengenaggregate. Merkwürdiger Weise wird dieses Phänomen, was letzlich auf die steigende Verschuldung zurückzuführen ist, hier schon als “gegeben” hingenommen und nicht als Geldmengensteigerung gewertet. Nur, ohne das Eingreifen der Zentralbanken wäre dieser exponentielle Anstieg schon längst beendet, das System deflatorisch kollabiert. Man kann die Rettung des Systems durch die Zentralbanken ja positiv sehen. Aber man sollte nicht die Tatsache verschleiern, dass die Preise ohne die Maßnahmen der Zentralbanken deutlich tiefer wären als sie heute sind… Und das galt in 2008ff und erst recht heute wieder …

Es ist eine Frage der Basis, die man wählt, und ich weigere mich beharrlich, exponentielle Anstiege als Basis, als Normal, für unser perverses Geldsystem hinzunehmen. Das endet durch Vermögensumverteilung in der Katastrophe, unweigerlich.

Die Diskussion darüber, ob der Anstieg nun “überexponentiell” anstelle “exponentiell” wird, ändert am grundsätzlichen Weg unseres Geldsystems nicht, nur am Zeitablauf.

” Es ist also nicht gelungen aus QE einen allgemeinen Zuwachs der Geldmenge zu machen. Die Liquidität stand zwar unstrittig zur Verfügung aber letztlich in Form eines Aktiv-Tausches der Investoren. Diese haben Anleihen verkauft und dafür andere Assets wie Aktien gekauft.”

Dann müßte aber jemand anderes das Geld für die Aktien haben und das Geld sich nach wie vor im Umlauf befinden.

Kann es nicht vielmehr sein, daß die Banken einfach Schulden (bei sich selbst?) gemacht haben, um Staatsanleihen zu kaufen? Da sie bekanntlich ja zu 100% ausfallsicher sind, brauchen sie ja auch nicht durch andere Assets (teil) besichert sein.

Und durch den Aufkauf der ZB’s wird einfach wieder das Konto der Kreditinstitute ausgeglichen (neutralisiert), so, daß die Geldmenge eben deshalb nicht steigt?

>Die Maßnahmen der Notenbanken scheinen diesmal zu einer wirklichen Ausweitung der Geldmengen zu führen, weil die Fed letztlich die Papiere des Staates direkt monetarisiert und dieser den Bürgern das Geld direkt auszahlt. Damit wachsen die Kontostände in der Realwirtschaft und damit die tatsächliche mögliche Nachfrage der Bürger. Trifft diese auf eine (verknapptes) Angebot, könnte Inflation die Folge sein.>

„tatsächliche mögliche Nachfrage“ ist das POTENZIAL für Nachfrage und da es das der Bürger ist, betrifft es die Nachfrage nach Konsum- und Gebrauchsgütern.

Würde das Potenzial aktiviert, IST Inflation der Verbraucherpreise die Folge, ohne dass es zuvor zu einer Verknappung des Angebots kommen müsste.

Die Gretchenfrage ist demnach, ob das POTENZIAL, d. h. die ausgeweitete Geldmenge für DERARTIGE Nachfrage genutzt wird.

Im Augenblick sieht es nicht danach aus.

Die Begründung dafür:

Neben einer wachsenden Zahl von Menschen, die ihre Verbindlichkeiten nicht mehr bedienen können, gibt es eine immer noch große Anzahl, deren Kontostände es ermöglichen würden, MEHR Nachfrage zu generieren.

Solange sie in Kurzarbeit sind oder sich um ihren Arbeitsplatz, d. h. sich um ihr KÜNFTIGES Einkommen sorgen müssen, werden sie WENIGER und nicht mehr nachfragen.

Müssen Sie sich um ihr künftiges Einkommen sorgen?

JA, das müssen Sie – und ich meine jetzt konkret Deutschland -, weil sie Tag für Tag vom ARBEITSPLATZABBAU hören:

Lufthansa, Karstadt/Kaufhof, Banken, Daimler … und die aufgeschobene Insolvenzwelle ist noch nicht einmal angerollt.

Das hat in diesem Ausmaß – Brachen ÜBERGREIFEND – nach WK II noch nie gegeben.

Ich meine, dass dies eine große Zahl von Menschen als Schock empfinden und mit einer spürbaren Nachfrageverweigerung darauf reagieren.

Natürlich gibt es auch punktuell Inflation, sogar starke Inflation, etwa bei Fleischprodukten und Obst.

Aber mit einem EINSETZENDEN Anstieg der Verbraucherpreise auf BREITER Front, vor allem einem NACHHALTIGEN, ist m. A. n. nicht zu rechnen.

Ich sehe nicht die Gründe, die es dafür geben müsste.

@ Dietmar Tischer

“Natürlich gibt es auch punktuell Inflation, sogar starke Inflation, etwa bei Fleischprodukten und Obst.”

So etwas gibt es selbstverständlich NICHT. Inflation ist nun einmal etwas grundsätzlich anderes als eine Veränderung der relativen Preise. Hatten wir doch jüngst hier diskutiert: https://think-beyondtheobvious.com/deflation-oder-inflation-das-ist-hier-die-frage/#comment-152239. Ansonsten d’accord.

@ Michael Stöcker

Ja, stimmt.

Dann sage ich eben punktuelle Preissteigerungen.

Ändert sich damit INHALTLICH irgendetwas an meiner Auffassung?

Nichts.

Geldmenge und Inflation ist wie Wasser und Pflanzenwachstum.

Mehr Wasser im Stausee hebt die Boote, also Assetpreise.

Solange das Wasser nicht an die Wurzeln kommt wächst da gar nix.

Bis kommt die Geldmenge nur bei den Kapitaleignern und wohlhabenden Sparern an.

Gleichzeitig senken die niedrigen Zinsen die Kosten der Unternehmen und verleiten zu Investitionen ohne große Renditeerwartungen.