Es mangelt nicht an Mahnern

Letzte Woche haben wir über den abnehmenden „Kreditimpuls“ gesprochen, gestern über die schlechte Gewinnentwicklung in den USA. Dies dürfte neben der hohen Bewertung an den Börsen der Grund dafür sein, dass es immer mehr Mahner gibt an den Märkten. Eine Auswahl aus den letzten Tagen:

Jim Rogers

Der US-Rohstoffspekulant und Goldfan mit Wohnsitz in Singapur meldete sich recht drastisch zu Wort:

- “(…) get prepared because we’re going to have the worst economic problems we’ve had in your lifetime or my lifetime and (…) a lot of institutions, people, companies even countries, certainly governments and maybe even countries are going to disappear. I hope you get very worried.” – bto: Das entspricht der Überzeugung, dass wir uns in einer Depression in Zeitlupe befinden.

- “(…) when you start having bear markets (…) one bad thing happens and another bad thing happens and these things snowball (…) we have a lot of bad news on the horizon. I haven’t even gotten to war. I haven’t even gotten to trade war or anything like that but you know things do go wrong.” – bto: Ich denke, es genügt eine „normale Rezession“, um ein Beben an den Märkten auszulösen. Es würde dann allen klar werden, dass wir es mit einer ungelösten Krise zu tun haben.

Jeff Gundlach

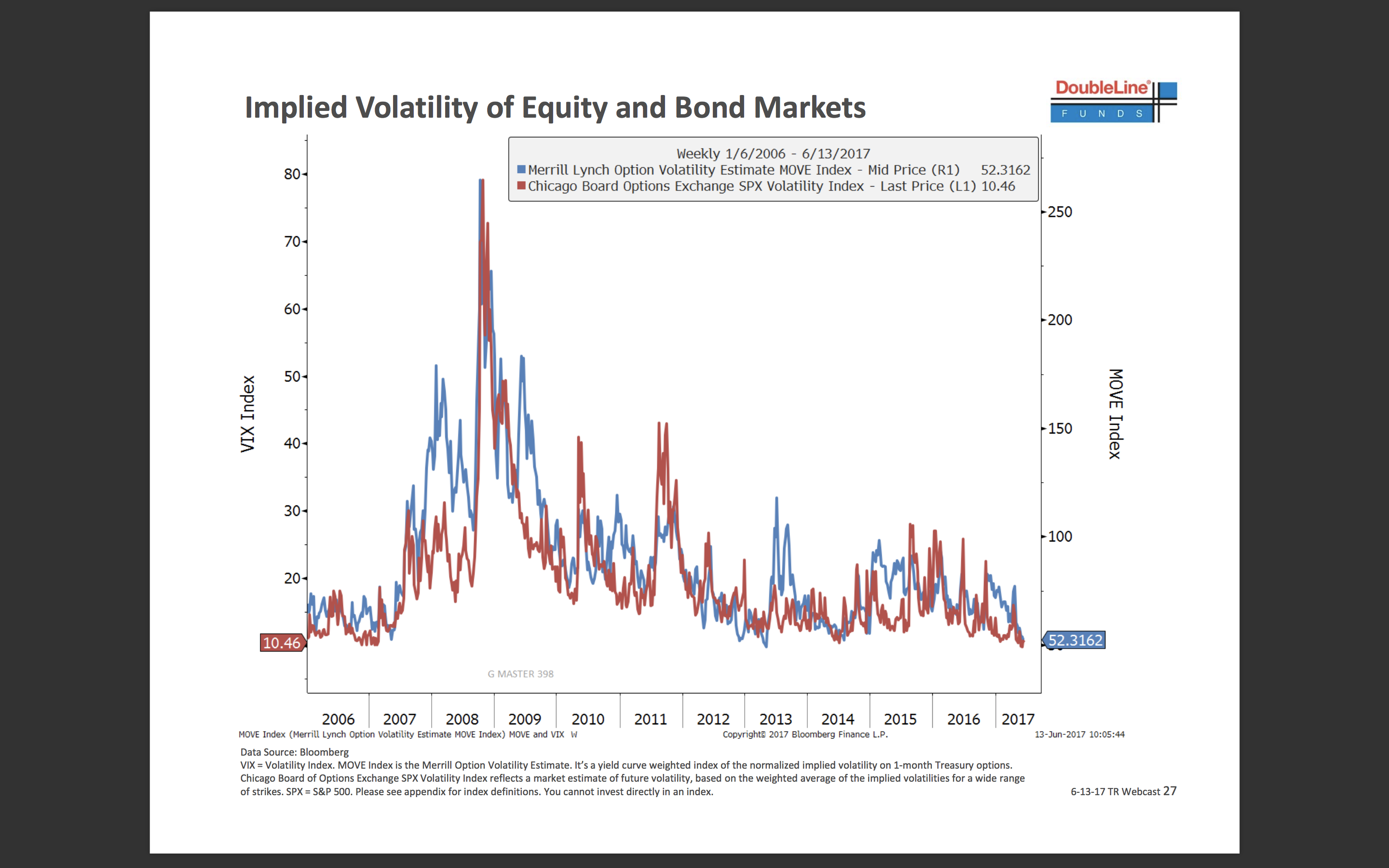

Der als neuer „Bondkönig“ gefeierte Hegdefonds-Manager, der schon sehr früh einen Sieg Donald Trumps vorhersagte, ist schon länger als Mahner unterwegs. So sieht er bei einem Zins von drei Prozent für die 10-jährige US-Staatsanleihe die magische Grenze, ab der es zu deutlichen Korrekturen an den Märkten kommt. Kürzlich legte er mit Blick auf die historisch tiefe Volatilität und die Wetten auf eine Fortsetzung dieses Trends noch nach. Er zeigte im Rahmen seiner Präsentation unter anderem diese beiden Charts:

- Schlussfolgerung Gundlach: “‚If you’re a trader or a speculator I think you should be raising cash today literally today. If you’re an investor you can easily sit through a seasonally weak period,‘ Gundlach repeated that while he does not expect a recession any time soon, he does anticipate a summer correction in S&P.” – bto: Das ist keine Crashwarnung, mahnt dennoch zur Vorsicht.

Bill Gross

Der frühere “Bondkönig” bei Pimco und heutige Investmentmanager bei Janus äußert sich auch schon seit Langem sehr skeptisch zu den Aussichten für die Märkte. Legendär (für Leser von bto) ist sein Bild vom langen Anstieg auf den Höhepunkt der Kapitalmärkte, dem nur noch wenig folgen kann, während die Risiken erheblich sind. In seinem jüngsten Investorenbrief erneuert er die Warnung:

- “Excessive debt/aging populations/trade-restrictive government policies and the increasing use of machines (robots) instead of people, create a counterforce to creative capitalism in the real economy (…). Investors in the real economy (not only large corporations but small businesses and startups) sense future headwinds that will thwart historic consumer demand and they therefore slow down investment.“ – bto: alles genau die Punkte, die auch in der bto-Diskussion immer wieder dominieren.

- “(…) instead of making money by investing in the real economy, savers/investors increasingly are steered toward making money in the financial economy – making money with money. And that, thanks to nearly $8 trillion of QE asset purchases from major central banks and the holding of short-term borrowing rates near zero or even negative, has made this secular shift in monetary policy extremely profitable.” – bto: mit den bekannten Nebenwirkungen: zunehmende Sorglosigkeit, steigende Vermögen und Ungleichheit und Ähnlichem. Zugleich steigt auch die Gefahr von Enttäuschungen und deutlichen Marktkorrekturen.

- “(…) you have the potential for low asset returns in which the now successful strategy of “making money with money” is seriously threatened. (…) It’s the real economy that counts and global real economic growth is and should continue to be below par. (…) don’t be mesmerized by the blue skies created by central bank QE and near perpetually low interest rates. All markets are increasingly at risk.“ – bto: Das stimmt. In einem Umfeld, in dem es nur dank des billigen Geldes zu steigenden Vermögenswerten kommt, ist es naturgemäß sehr leicht möglich, dass es zu einer Trendwende kommt. Diese kann und wird dann allerdings ähnlich dynamisch nach unten verlaufen, wie zuvor nach oben.

Die Investmentprofis

Die Bank of America befragt monatlich Investmentmanager weltweit zu ihrer Sicht auf die Märkte. In der jüngsten Umfrage kam die Skepsis deutlich rüber, wie (unter anderem) die FT berichtete:

- “A record number of money managers say global equities are expensive and that monetary stimulus from central banks is now excessive.” –bto: Objektiv ist das der Fall.

- “Nearly 40 per cent (of 180 global fund managers) said that buying the tech-heavy Nasdaq index was the most crowded trade in the markets. More than half of those polled said that internet stocks were expensive and almost a fifth believe those stocks are in ‚bubble-like‘ territory.” – bto: Ich habe an dieser Stelle schon die Meinungen diskutiert, nach denen dies eben nicht der Fall ist. Auch Goldman rechnet vor, dass die Unternehmen heute deutlich profitabler sind und höhere Cashpolster haben als die Blasen-Unternehmen Ende der 1990er.

- “Overall, 44 per cent of money managers believe that global equities are overvalued, up 7 percentage points from last month and the highest proportion since the survey began in 1998.” – bto: Das muss man sich nun allerdings auf der Zunge zergehen lassen: Nicht mal 1999/2000 haben das so viele gedacht. Das zeigt, wie massiv die Blase damals war und wie weit es noch gehen kann.

- “‚Investors‘ perception of excess valuation are coinciding with high global profit expectations,” said Michael Hartnett, chief investment strategist at the US investment bank. He warned that market vulnerability to any dip in profits is ‚very high‘.” – bto: Und wie wir am Montag gesehen haben, könnte es gut sein, dass es eben nicht so gut um die US-Gewinne steht und damit um die Konjunktur. Noch ist die Erwartung steigender Gewinne intakt, wie dieses Chart zeigt:

Quelle: BofA/FT

- “Investors are also becoming less sanguine about future economic growth prospects, the proportion of those expecting rising growth falling to 39 per cent this month from a peak of 62 per cent in January.” –bto: Das passt natürlich nur bedingt zur Erwartung steigender Gewinne.

- “(…) fund managers are keeping a growing amount of cash on the sidelines. Average cash balances rose to 5 per cent, up from 4.9 per cent in May and well above the long-term average of 4.5 per cent.” – bto: Das wiederum spricht für einen weiteren Anstieg der Börsen, denn die Vorsicht der Profis ist ein gutes Zeichen. Problematisch wird es normalerweise erst dann, wenn diese auch jegliche Vorsicht aufgeben.

- “The biggest potential risk singled out by investors was Chinese credit tightening; nearly a third of those surveyed picked it as their greatest concern regarding global growth.” – bto: Das ist das Thema „Kreditimpuls“, hier am Freitag besprochen. In der Tat droht von hier Ungemach.

Societe Generale

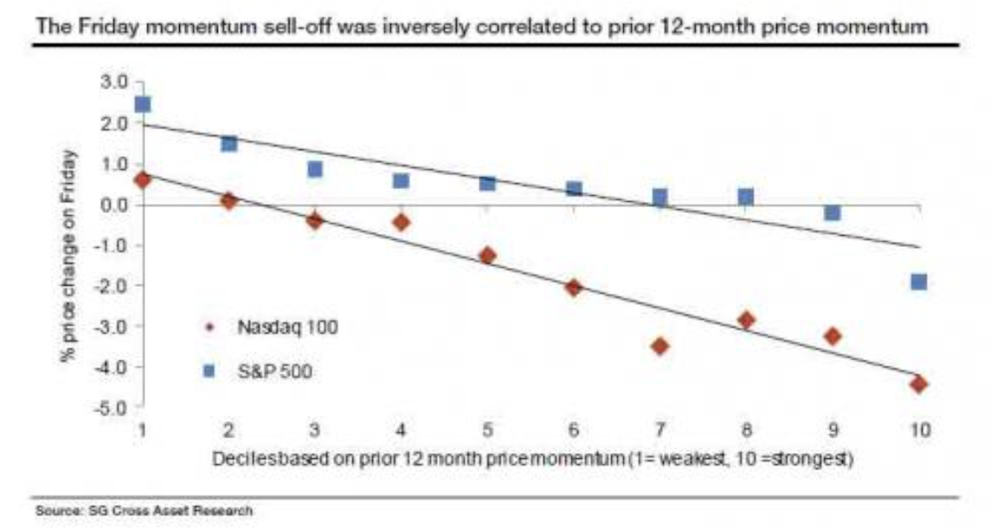

Die Societe Generale hat nicht nur den berühmtesten „Bären“ Albert Edwards, sondern mit Andy Lapthorne auch einen sehr guten Markttechniker. Dieser weist mit Blick auf die Zunahme „passiver“ Strategien – die bekanntlich nicht so passiv sind, wie man denkt – auf die erhöhte Crashgefahr hin:

- Den Einbruch bei den FAANGS sieht er als Warnsignal: “The sell-offs themselves are not particularly unusual, but the uniformity of the prices moves all on the same day indicates a market driven by price chasing momentum, with investors heading for the door all at the same time.“ – bto: Das stellt natürlich ein Problem dar, weil die Märkte dann illiquide werden könnten und den Absturz beschleunigen – gerade auch mit Blick auf die ETFs, die dann nicht handelbar werden und die Panik verstärken.

- “Indeed, those S&P 500 stocks which sold-off on Friday were almost all from the strongest performing decile over the previous 12 months (the r-squared on the S&P 500 line in the chart below is 85%). Within Nasdaq the relationship is even stronger at 95%.” – bto: Und das ist die entscheidende Meldung: Es wird gekauft, was alle kaufen.

- “Such a uniform sell-off strikes us as systematic, especially as the relationship weakens once you look at the broader and less liquid Nasdaq composite. For price chasing investors, Friday’s plunge serves as a warning; when it’s time to head for the door, you better move fast.” –bto: Das ist eine Illusion, genauso wie die ständige Handelbarkeit der „passiven“ ETFs …

bto: Ich denke, diese kleine Übersicht genügt als Denkanstoß, wo wir in das zweite Halbjahr starten. Ich meine, es wird turbulent.

→ zerohedge.com: “Gundlach: ‚You Should Be Raising Cash Literally Today‘“, 14. Juni 2017

→ FT (Anmeldung erforderlich): “Record number of investors anxious about equities”, 13. Juni 2017

Dazu passend die Konjunkturanalyse von André Kühnlenz: https://www.fuw.ch/category/blogs/the-state-of-swing/

LG Michael Stöcker

Alle Aussagen sind theoretisch richtig, lassen aber eine Frage offen: wohin mit dem vielen Geld nach dem Ausstieg? Diesen Rat geben die Experten nicht. Okay, Anleihe- und Aktienmärkte sind hoch bewertet. Aber wenn ich rausgehe, habe ich keine offensichtliche Alternative. Solange die weltweite Geldpolitik immer noch auf Expansion geschaltet ist, sehe ich das Risiko extremer Kurseinbrüche als überschaubar an. Es mag mal 20 % bergab gehen, aber dann? Die Verkaufserlöse als Guthaben bei einer Bank anlegen? Physisches Gold? Bargeld? Teilweise ist das alles eher noch riskanter und noch schlechter verzinst. Hochriskant wird es m.E. für Bond- und Aktienmärkte erst, wenn a) das Vertrauen in die Notenbanken schwindet (wie in den 90ern in Ex-Jugoslawien) oder b) die Geldpolitik wie seinerzeit unter Paul Volcker auf Kontraktion schaltet oder c) große militärische Konflikte (z.B. im Stile der Kubakrise) ernsthaft drohen. Diese drei Risiken sind für mich derzeit auch nicht höher zu bewerten als vor einem halben Jahr. Daher würde ich gelassen bleiben und mich weiterhin am “ewigen Portfolio”, das auch Hr. Dr. Stelter empfiehlt, orientieren. Trader verkaufen sicher nach dem Motto “sell in May and go away” und steigen später wieder ein; langfristige Anleger sollten das m.E. nicht tun, sofern ihr Portfolio schon passt.

Die aufgeführten Mahner gehören zu den üblichen Verdächtigen, die schon seit Jahren warnen. Die Liste ist nicht vollständig, so fehlen in der obigen Aufstellung zum Beispiel Felix Zulauf und Marc Faber. Irgendwann werden sie Recht behalten, dass hat ihr Geschäftsmodell so an sich. Mit Kurskorrekturen von -30% muss man m.E. an den Aktienmärkten immer rechnen. Das sind für Anleger nicht notwendigerweise schlechte Nachrichten.

Im Grunde ist die heutige Situation am ehesten mit der finanziellen Repression in den 40er, 50er und 60er Jahren zu vergleichen. Irgendwann kommt es wie in den 70er zu Inflation, bis dahin scheinen die Voraussetzungen für Nifty-Fifty Aktien sehr gut zu sein. Günstige Re-Finanzierungsbedingungen, auf Jahre hinaus niedrige Zinsen bei kleingerechneter Inflation, ein ausgeprägter internationaler Lohnwettbewerb. Die Notenbanken werden sehr darauf achten, dass die Zinsstrukturkurven nicht invertieren, und wenn doch, werden sie soviel Staatsanleihen wie nötig aufkaufen um Banken und Versicherungen zu vorteilhaften Konditionen liquide zu halten. Das Gesagte bedeutet nicht, dass breite Bevölkerungsschichten von der Entwicklung profitieren. Spannend bleibt also vor allem die Frage, welche Unternehmen die Zukunft gestalten werden. So glaube ich, dass Apple seine besten Zeiten bereits hinter sich hat.

– alles imho –

Ich gebe Ihnen recht, wobei Felix Zulauf und Marc Faber eher nicht zum Großkapital gehören, sondern als Privatiers ungeschminkt ihre privaten Ansichten zum Besten geben können. Beide setzen stark auf Gold und Diversifikation in liberale Länder mit funktionierendem Rechtsstaat und Respekt vor Privateigentum. Das mit den zukunftsfähigen Unternehmen ist sicher richtig, gilt aber eigentlich unabhängig von den aktuellen Finanzmärkten in allen Zeiten.

> wobei Felix Zulauf und Marc Faber eher nicht zum Großkapital gehören, sondern als Privatiers ungeschminkt ihre privaten Ansichten zum Besten geben können.

Interessanter Punkt, das dürfte auch für Jim Rogers gelten. Wobei ich einem Investor wie Jim Rogers nicht mal soweit trauen würde, wie ich einen dicken Banker weit werfen kann.

David Stockman, ehemaliger Berater von US-Präsident Reagan :

https://youtu.be/a5sJArqjNcQ (Videoinhalte sind seit Jahren ähnlich)

Kyle Bass, dessen Japan-Trade bisher nicht aufgegangen ist:

https://youtu.be/LqhzWNfXF0w (Das Video ist von 2012)

Nicht zu vergessen, James Grant:

https://youtu.be/H7dlXD-oISk

> Das mit den zukunftsfähigen Unternehmen ist sicher richtig, gilt aber eigentlich unabhängig von den aktuellen Finanzmärkten in allen Zeiten.

Zweifellos.