Die Schulden zwingen zu dauerhaft tiefen Zinsen

Dieser Beitrag erschien erstmals im März 2018:

Es ist so banal, dass ich mich immer wieder wundere, weshalb man es noch wiederholen muss: In einer hoch verschuldeten Welt dürfen die Zinsen nicht steigen, weil sonst der Schuldenturm zusammenbricht. Tiefe Zinsen heute machen noch tiefere Zinsen morgen erforderlich, da es sonst nicht geht.

Dennoch war die FINANZ und WIRTSCHAFT so nett, uns nochmals zu erinnern:

- “(…) ein Blick auf den weltweiten Schuldenberg beweist, dass Regierungen, Unternehmen und Privathaushalte der Versuchung des billigen Geldes nicht widerstehen können. Ihre globalen Verpflichtungen sind mittlerweile auf 233 Bio. $ angeschwollen, berechnet der Bankenverband Institute of International Finance (IIF). Damit hat sich das Schuldenvolumen innerhalb von zwei Jahrzehnten mehr als verdreifacht und erreicht einen Rekordwert.” – bto: Und sie können auch nicht, sind doch die Schulden nötig, um die Illusion der Bedienung der bestehenden aufrecht zu erhalten.

Quelle: FuW

Quelle: FuW

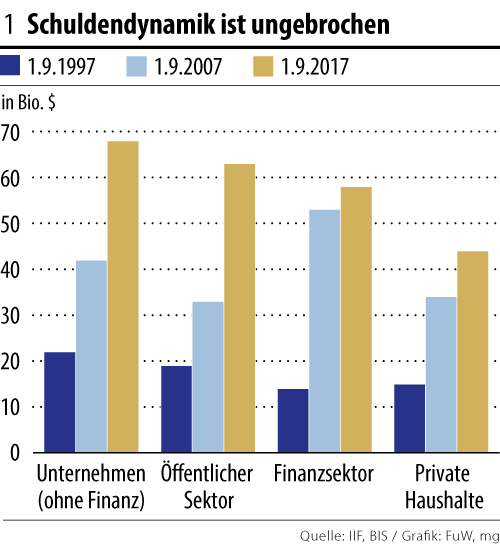

- “Das Platzen der amerikanischen Immobilienblase enthüllte damals, dass vor allem die Industrienationen fast unbemerkt enorme Schulden angehäuft hatten. Treiber waren der Finanzsektor und die Privathaushalte, die ihre Verpflichtungen innerhalb von zehn Jahren mehr als verdreifacht respektive verdoppelt hatten.” – bto: unbemerkt? Man wollte es nicht sehen.

- “Zwar haben Privathaushalte und die Finanzbranche etwas enthaltsamer gelebt. Doch die Staatsverschuldung ist nach der Finanzkrise kräftig gewachsen, unter anderem deshalb, weil Regierungen rund um den Globus ihre Banken vor dem Kollaps retten mussten.” – bto: na ja. Ich würde sagen, richtig gespart haben die Regierungen nicht und ein großer Teil der neuen Schulden ist in China gemacht worden.

- “Unternehmen ausserhalb des Finanzsektors haben die günstigen Kreditbedingungen genutzt. Gemessen am Gewinn sind die Schulden von Corporate America heute so hoch wie zuletzt während des Technologiebooms Ende der Neunzigerjahre.” – bto: ein Thema, das wir intensiv diskutiert haben.

- “Zudem hat sich der Schuldenberg der Schwellenländer seit der Finanzkrise fast verdoppelt. Gemessen am Bruttoinlandprodukt beträgt er heute 190%. Am extremsten ist die Situation in China, wo die Verpflichtungen ausserhalb des Finanzsektors von 6 Bio. $ im Jahr 2007 auf knapp 30 Bio. $ gestiegen sind. Das entspricht einer Quote von 260% gemessen an der Wirtschaftsleistung” – bto: Und es ist ein mögliches Problem. Zwar wächst China immer noch deutlich, wie die Optimisten betonen, dennoch ist es nicht sicher, dass das Land die Schuldendynamik in den Griff bekommt.

Quelle: FuW

Quelle: FuW

- “(…) in Friedenszeiten war die Verschuldung nie grösser als heute. Das mag in Zeiten niedriger Zinsen kein Problem sein – doch nun neigt sich die Ära der Tiefstzinsen dem Ende zu. Damit steigt die Gefahr, dass Kreditnehmer ihre Schulden nicht mehr stemmen können.” – bto: weshalb man alles daran setzen wird, die Zinsen tief zu halten. Doch genügt das nicht. Sie müssen eigentlich immer tiefer sinken.

- “Im aktuellen Marktumfeld besteht kaum Spielraum, die Nominalzinsen zu senken. (…) In den Fokus rückt daher die Inflation, die freilich schwieriger zu steuern ist. So bekunden sowohl das Fed als auch die Europäische Zentralbank (EZB) seit geraumer Zeit Mühe, ihr jeweiliges Inflationsziel von rund 2% zu erreichen.” – bto: Natürlich kann nur Inflation die gewünschten noch tieferen Realzinsen bringen. Doch wo soll die her kommen? Ich bleibe dabei, dass wir einen Vertrauensverlust benötigen.

“Zwar wächst China immer noch deutlich, wie die Optimisten betonen, dennoch ist es nicht sicher, dass das Land die Schuldendynamik in den Griff bekommt.”

Weiß jemand, wie transparent Chinas Finanzen eigentlich sind? Können sie nicht einfach behaupten, sie hätten letztes Jahr ihre Schulden um bsp. 20% gesenkt? Und könnten sie nicht einfach heimlich faule Kredite aufkaufen oder verschuldete Unternehmen mit frischem Kapital versorgen, damit diese nicht in die Bredouille geraten, ohne daß es jemand merkt?

Woher stammen die Zahlen und wer kontrolliert oder verifiziert diese?

Die Berechnung, wie tief die Zinsen in negative Bereiche wie lange gelten müßten, um die Schuldenquoten in den Sektoren Unternehmen, Öff. Haushalte, Finanzsektor, Privathaushalte wieder auf tragfähige erwirtschaftbare Niveaus aus den Jahresergebnissen zu führen, ist eine Rechenaufgabe der Finanzmathematik. Eine theoretische, denn keiner der bisherigen Schuldenmacher und Schuldenverantwortliche war bisher dazu fähig und willens.

Professor Lutz Kruschwitz entschuldigte sich fast flehentlich immer wieder, daß er für die Sachverhalte der Parameter in den aufzulösenden Gleichungen nicht verantwortlich wäre. Genauso mache ich es auch, für diese Schulden trage ich keine Verantwortung. Diese Verschuldungsparteien habe ich nicht gewählt, meine betreuten öffentlichen Haushalte hatten Tragfähigkeit und mein privater Haushalt ebenso. Finanzrechnungen zur Finanzstabilität sehen anders aus. Die Vision, die Akteure einigen sich auf rationale friedliche Lösungen, traue ich diesen nicht mehr zu. Daher schlage ich denen einen kollektiven Abtritt vor, um sich wenigstens zu retten. Ansonsten gibt es zahlreiche historische Beispiele zur Komplexitätsreduzierung.

@Herr Tischer

>Ich bleibe dabei, dass wir einen Vertrauensverlust benötigen.>

Das ist die VWL-Version von dem alten US-Armee-Spruch aus dem Vietnamkrieg: “Wir müssen das Dorf zerstören, um es zu retten.”

>(…) In den Fokus rückt daher die Inflation, die freilich schwieriger zu steuern ist.>

Es geht in der vorliegenden Situation nicht ums STEUERN der Inflation – was bei Wachstum die Aufgabe ist –, sondern in den entwickelten Volkswirtschaften darum, ein hinreichend hohes Inflationsniveau zu GENERIEREN, um auf einen nachhaltigen Wachstumspfad zu kommen.

>Ich bleibe dabei, dass wir einen Vertrauensverlust benötigen.>

Wenn Inflation anders nicht zu erreichen ist – und das ist ja augenscheinlich der Fall -, dann BENÖTIGEN wir in der Tat einen VERTRAUENSVERLUST um sie erreichen.

Wie Mal für Mal hier diskutiert, arbeitet man zielstrebig daran …

>„Zudem hat sich der Schuldenberg der Schwellenländer seit der Finanzkrise fast verdoppelt. Gemessen am Bruttoinlandprodukt beträgt er heute 190%.>

Das ist neben dem Verschuldungswachstum Chinas die bemerkenswerteste Zahl.

Folgt man Reinhart & Rogoff mit „Dieses Mal ist alles anders“, dann sind die Schwellenländer bei dieser Zahl schon jenseits des Jordans.

Ich frage mich daher, wie stabil diese Länder mit Blick auf ihr jeweiliges Finanzsystem sind, also u. a. bezüglich von Informationen über die Banken und des vermutlich auch ganz erheblichen Systems von Schattenbanken, Steuerungsmechanismen, unabhängiger (??) Notenbanken und vor allem natürlich der Auslandsverschuldung …

Kennt jemand so etwas wie ein Ranking finanzieller Stabilität von Ländern?