Die Lehren aus 700 Jahren Zins-Geschichte

Dieser Beitrag erschien erstmals im November 2017 bei bto. Die Wiederholung lohnt sich mit Blick auf den Beitrag von heute Morgen. Die Studie ist zudem zeitlos interessant:

Hoch spannend bleibt die Frage, ob das derzeitige Zinsumfeld Bestand hat. Können die Zinsen nicht steigen, weil sie nicht dürfen? Können die Zinsen nicht steigen, weil es zu viele Faktoren gibt, die dagegen sprechen (Demografie, Ersparnisüberhang, Produktivitätswachstum? Können die Zinsen nicht steigen, einfach weil sie nicht steigen können?

Ein Gastforscher hat sich bei der Bank of England damit beschäftigt und eine schöne Auswertung online gestellt. Schauen wir uns das mal an:

- “(…) this post takes a much longer-term view on real rates using a dataset going back over the past 7 centuries, and finds evidence that the trend decline in real rates since the 1980s fits into a pattern of a much deeper trend stretching back 5 centuries. Looking at cyclical dynamics, however, the evidence from eight previous ‚real rate depressions‘ is that turnarounds from such environments, when they occur, have typically been both quick and sizeable.” – bto: Das ist durchaus spannend. Es wäre also so, dass es eben nicht einmalig in der Geschichte ist, sondern bereits zum achten Mal vorkommt. Und das wohlgemerkt in durchaus unterschiedlichen monetären Regimen (Golddeckung, FIAT). Wichtig ist auch, dass der Zinzanstieg nach einer Repression schnell und deutlich erfolgt. Das wäre – so meine Einschätzung – dann allerdings der massive Margin Call, der in einen deflationären Kollaps münden müsste.

- “(…) the majority of work on secular stagnation – and with it the debate regarding bond market valuations – fails to consider the deeper historical rate trends. In contrast, a multi-century dataset offers the opportunity to look at cyclical behavior and the dynamics of reversals from earlier real rate depressions.” – bto: Das ist meines Erachtens eine überlegene analytische Herangehensweise.

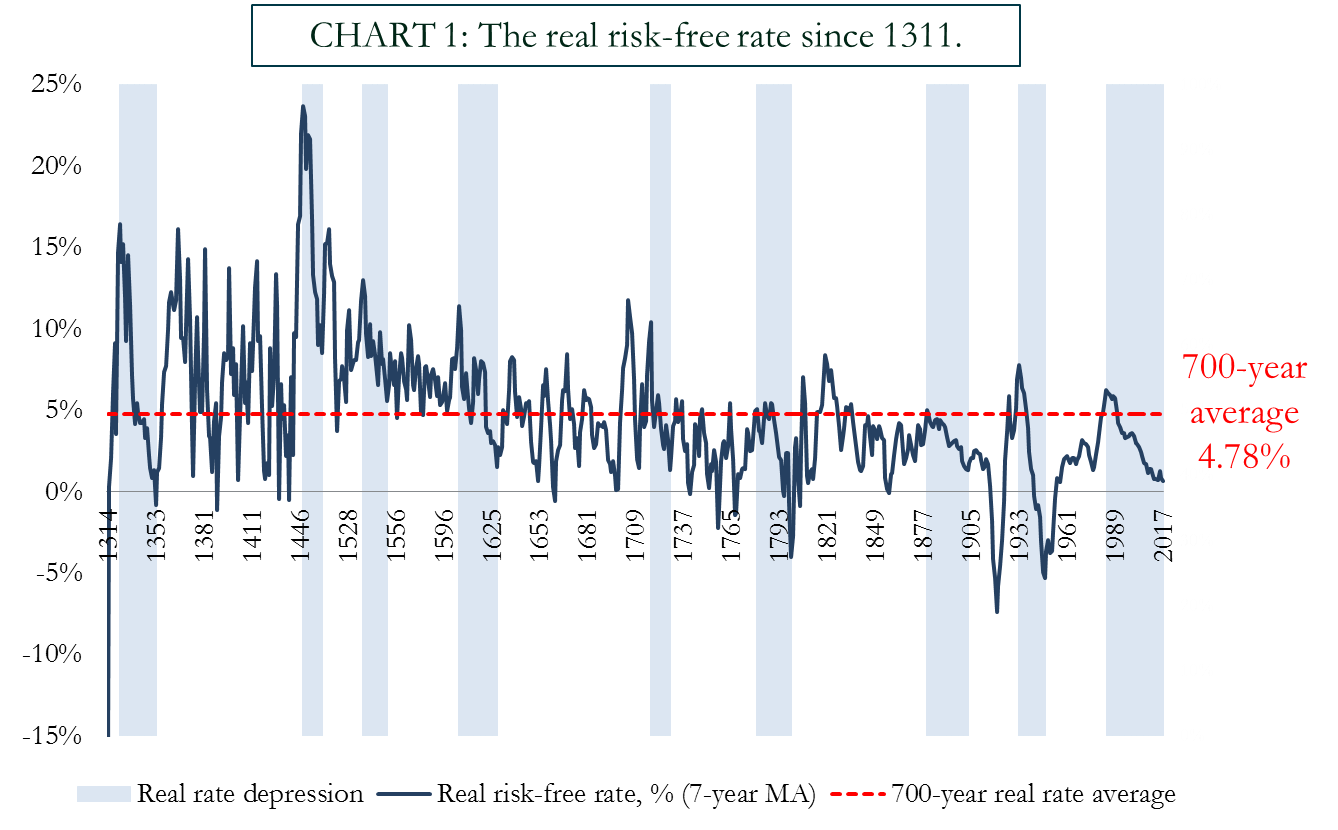

Seven centuries of real risk free rates

- “(…) this post provides a real rate dataset for the last 700 years, and identifies a total of nine ‚real rate depressions‘ sharing similar traits to the trend observed since the 1980s.” – bto: “Real rate depressions” meint dabei den mehrjährigen Rückgang des Realzinses.

- “The all-time real rate average stands at 4.78 % and the 200-year real rate average stands at 2.6 %. Relative to both historical benchmarks, the current market environment thus remains severely depressed.” – bto: Das wirft zwei Fragen auf: a) Könnte der Rückgang der Zinsen im Durchschnitt (also von 4,78 auf 2,6) mit erhöhter Sicherheit für die Gläubiger zu tun haben? b) Könnte es sein, dass es heute wirklich “anders ist”, weil wir eben eine Demografie wie heute noch nie hatten? In der Pest schrumpfte die Bevölkerung auch, allerdings ohne einen derartigen Altersbauch wie heute.

- “Upon closer inspection, it can be shown that trend real rates have been following a downward path for close to five hundred years, on a variety of measures. The development since the 1980s does not constitute a fundamental break with these tendencies.” – bto: jahrhundertelanger Rückgang der Zinsen – also eine Fortsetzung?

- “The all-time peaks in real yields in the mid-1400s coincide with the geopolitical escalations amid the fall of Constantinople, the seizure of silver mines by the Ottomans, on the Balkans, and evidence of increasing European BoP deficits to the Levant – factors consistent with the narrative of a ‚Great Bullion Famine‘. The ‚real rate turning‘ on our basis thus somewhat precedes the classical dating of the ‚financial revolution‘ and the sharp inflows of New World treasure. The falling trend continues unabatedly after other political inflections, such as the Reformation, the Thirty Years War, and into the modern days of Globalization.” – bto: Das bedeutet, dass das Risikobewusstsein der Gläubiger sich kontinuierlich verringert hat. Es passierte weniger.

The breakdown of real risk-free rates: nominal and inflation components

- “The 700-year average annual ex-post headline inflation for the risk-free issuer stands at 1.09 % the 200-year average, since 1817, stands at 1.55 %, with a further pickup in the 1900s.” – bto: Wir hatten früher Inflation, weil das Goldangebot deutlich stieg: temporär durch Kriege und Katastrophen. Man beachte aber die langen Phasen fallender Preise in dieser Zeitreihe; Deflation, die durchaus mit Aufschwüngen einherging.

- “Three observations stand out: First, the past 60 years, in which the US has been the benchmark bond issuer has been the most inflationary in our whole sample period; second, current inflation rates of slightly below 2 % remain fully in-line with the ex-post performance witnessed in modern times, with today’s typical inflation targets already being accommodative if measured against (very) long run trends. Third, never before has a longer period without deflation existed than the ongoing 70-year spell since World War Two.” – bto: was für eine schöne Analyse! Kann man Geld unbegrenzt schaffen und tut man dies auch, gibt es höhere Inflation und keine Deflation. Allerdings könnte es sein, dass der Grenznutzen des Gelddruckens abnimmt und damit auch die inflationäre Wirkung, unter anderem auch, weil die deflationären Kräfte nur unterdrückt aber nicht beseitigt wurden.

- “The chart below presents the real rates and ex post inflation rates in terms of century averages.“ – bto: Die realen Zinsen sinken seit 500 Jahren, die nominalen wurden durch die Inflation verzerrt, deren Effekt scheint aber abzunehmen?

“Real rate depression cycles”

- “Over the seven centuries, nine historical ‚real rate depression cycles‘ can be identified, which saw a secular decline of real interest rates, followed by reversals. The chart below plots the size and duration of these compression episodes.” – bto: Wir können also sowohl, was die Dauer betrifft, als auch die Dimension noch einige Jahre weitermachen. Allerdings halte ich das für unwahrscheinlich.

- “Our current ‚secular stagnation‘ of real rates, at 34 years, is the second longest thus far recorded. Only the years immediately surrounding the discovery of America outstrip the current cycle by length.” – bto: vermutlich wegen des Goldrausches?

- “Turning to how these depressions end, the chart below plots the path of real rates in each reversal period following the trough.” – bto: Man beachte, dass die starken Anstiege auch noch zu einer Zeit allgemein höherer Zinsen stattfanden. Diesmal könnte es also auch schwächer ausfallen.

- “Most reversals to ‚real rate stagnation‘ periods have been rapid, non-linear, and took place on average after 26 years. Within 24-months after hitting their troughs in the rate depression cycle, rates gained on average 315 basis points, with two reversals showing real rate appreciations of more than 600 basis points within 2 years. Generally, there is solid historical evidence, therefore, for Alan Greenspan’s recent assertion that real rates will rise ‚reasonably fast‘, once having turned.” – bto: wenn sie drehen. Das ist die entscheidende Frage!!

- “Most of the eight previous cyclical ‚real rate depressions‘ were eventually disrupted by geopolitical events or catastrophes, with several – such as the Black Death, the Thirty Years War, or World War Two – combining both demographic, and geopolitical inflections.“ – bto: Könnte es diesmal auch so sein? Aber natürlich! Denken wir an Korea, Saudi-Arabien, Islam, Demografie, ungedeckte Versprechen …, dann haben wir den Margin Call, der direkt zu noch höheren Zinsen führt, weil wir dann nämlich plötzlich wieder sehr hohe Risiken nicht nur haben, sondern sehen!

Conclusion

“On aggregate, then, the past 30-odd years more than hold their own in the ranks of historically significant rate depressions. But the trend fall seen over this period is a but a part of a much longer ‚millennial trend‘. It is thus unlikely that current dynamics can be fully rationalized in a ‚secular stagnation framework‘. Meanwhile, looking at past cyclical patterns, the evidence suggests that when rate cycles turn, real rates can relatively swiftly accelerate.” – bto: spannend!