Coronavirus: Statusbestimmung zum Wochenanfang

Zu Beginn der Woche lohnt es sich, eine Statusbestimmung zu machen zum Thema Coronavirus. Dabei geht es mir nicht um die Fragen der Gesundheit oder der Fähigkeit des Gesundheitssystems, mit der Epidemie umzugehen. Das kann ich ohnehin nicht beurteilen. Mir leuchtet aber ein, dass

- absehbar ist, dass bis zu 70 Prozent der Bevölkerung „mit dem Virus in Kontakt kommen“.

- es wichtig ist, den Zeitraum, in dem das geschieht, möglichst zu strecken. Über zwei Jahre ist es machbar, innerhalb eines Jahres mit dem Kollaps des Gesundheitssystems verbunden, in einem noch kürzeren Zeitraum ein Desaster.

- es aus diesem Grund richtig ist, die Verbreitung des Virus zu verlangsamen, durch Quarantäne und ähnliche Maßnahmen.

- es unsicher ist, ob diese Maßnahmen noch rechtzeitig kamen.

- die Hoffnung auf eine Impfung sich auf Sommer 2021 konzentriert.

- einige Medikamente helfen können.

Die Frage, die in diesem Blog im Vordergrund steht, ist die nach den wirtschaftlichen Konsequenzen – CORONOMICS. Ich habe bereits in früheren Beiträgen auf die Anfälligkeit unserer Wirtschaft auf einen exogenen Schock – und nichts anderes ist das Virus – hingewiesen. So in meinem Ruf nach einem ökonomischen Notfallplan:

→ Zeit für den ökonomischen Notfallplan!

Und auch in meinem Interview mit Gabor Steingart:

→ Coronavirus versus Wirtschaft

Ich habe auch mit Blick auf meine Geldanlagen entsprechend gehandelt. Zwar denke ich angesichts der absehbaren Flutung der Märkte mit Geld durch die Notenbanken und die erwartbare direkte Staatsfinanzierung, dass es vernünftig ist, in Sachwerten – Immobilien, Gold und eben auch Aktien – zu bleiben, aber es lohnt eine Versicherung. Am 27. Februar habe ich deshalb – wie ich es nenne – Armageddon-Puts auf den DAX gekauft. Zu 11.000 Punkten per 17. April 2020. Diese kosteten damals fast nichts. Am Freitag stand der DAX mit 11.500 Punkten nicht mehr weit davon entfernt. Armageddon scheint also näher als vor etwas mehr als einer Woche gedacht.

Also was nun? Ich bin auch kein Hellseher, habe aber einige interessante Artikel gelesen, die meine Sicht auf die Corona-Welt schärfen.

- Kann man aus vergangenen Epidemien lernen?

- Haben wir den Höhepunkt hinter uns, bzw. sind wir ihm nah?

- Genügt das für ein „V“?

- Was spielen die Finanzmärkte?

- Langfristige Folgen?

- Fazit: Lehman 2.0?

Gehen wir die Fragen nacheinander durch:

1. Kann man aus vergangenen Epidemien lernen?

Meine früheren Kollegen haben bei Harvard Business Review Online eine interessante Zusammenfassung der möglichen wirtschaftlichen Implikationen geschrieben.

→ HBR: “What Coronavirus Could Mean for the Global Economy”, 3. März 2020

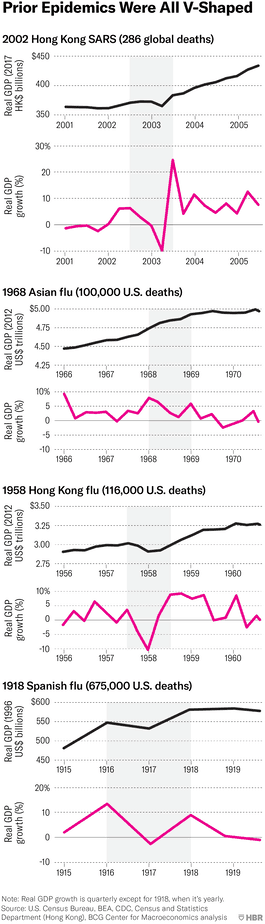

Richtig interessant ist dabei dieses Chart, das zeigt, dass vergangene Epidemien alle einen v-förmigen Verlauf gehabt haben:

Quelle: HBR, BCG

Daraus folgt dann die Schlussfolgerung von BCG, dass die größte Wahrscheinlichkeit auf einem „v“-förmigen Verlauf spricht: „V-shaped: This scenario describes the ‘classic’ real economy shock, a displacement of output, but growth eventually rebounds. In this scenario, annual growth rates could fully absorb the shock. Though it may seem optimistic amid today’s gloom, we think it is plausible.“ Als gute Berater schließen sie ein U-Szenario nicht aus, halten es aber für unwahrscheinlich und ein „L“ erst recht.

Dabei erklären die Autoren sehr schön, welche verschiedenen Formen eine Rezession annehmen kann:

- „Real recession. Classically, this is a CapEx boom cycle that turns to bust and derails the expansion. But severe exogenous demand and supply shocks — such as wars, disasters, or other disruptions — can also push the real economy into a contraction. It’s here that Covid-19 has the greatest chance to infect its host.“ – bto: BCG sieht also das Risiko einer normalen Rezession.

- „Policy recession. When central banks leave policy rates too high relative to the economy’s ‘neutral’ rate, they tighten financial conditions and credit intermediation, and, with a lag, choke off the expansion. This risk remains modest — outside of the U.S. rates are already rock bottom or even negative, while the Federal Reserve has delivered a surprise cut of 50 basis points. Outside of the monetary policy response, the G7 finance ministers have also pledged fiscal support.” – bto: Im Unterschied zu anderen Beobachtern, auf die ich weiter unten noch zu sprechen kommen, sieht BCG also nicht das Risiko, dass die Notenbanken nicht mehr viel Power haben. Interessant auch, dass nicht erwähnt wird, dass die USA schon jetzt ein Haushaltsdefizit von rund fünf Prozent vom BIP haben.

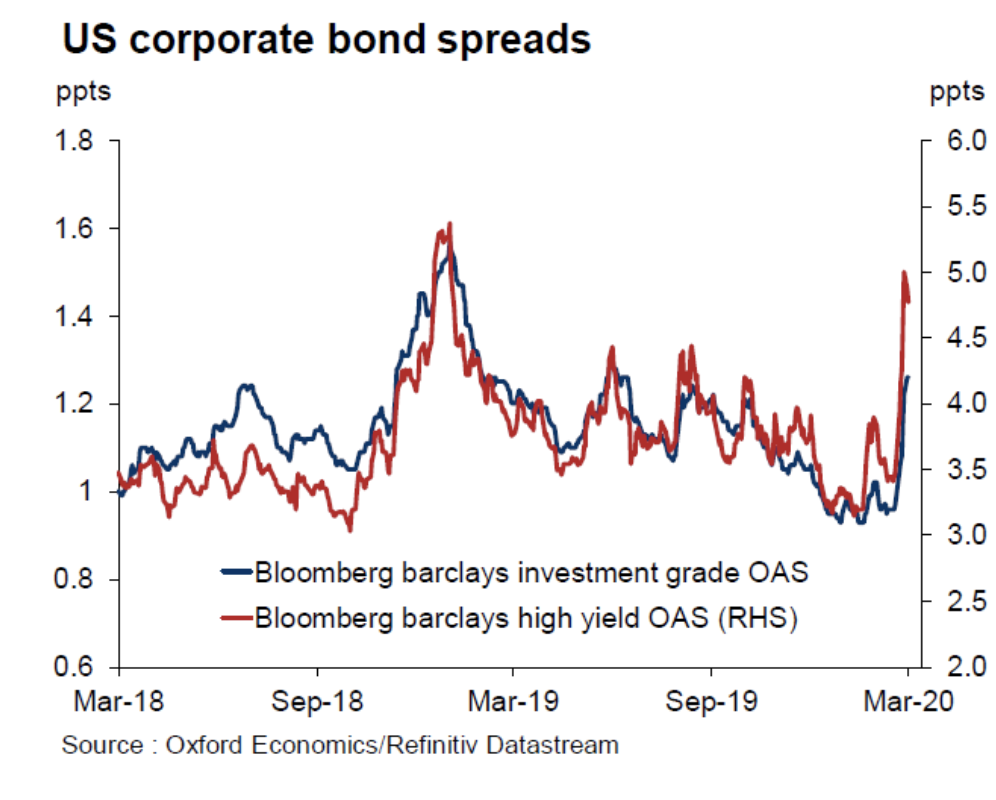

- „Financial crisis. Financial imbalances tend to build up slowly and over long periods of time, before rapidly unwinding, disrupting financial intermediation and then the real economy. There are some marked differences globally, yet in the critical U.S. economy, financial crisis risks are difficult to point to. Some commentators point to the bubble in corporate credit, as seen in significant issuance and tight spreads. Yet, we struggle with the subprime analogy of the last recession, as corporate credit neither funds a real economy boom (as subprime did with housing), nor is the debt held on banks’ balance sheets.“ – bto: Hm, ich denke da nur an folgendes Bild:

Quelle: Bloomberg

Quelle: Bloomberg

Vor allem halte ich die Einschätzung, dass „we struggle with the subprime analogy of the last recession, as corporate credit neither funds a real economy boom (as subprime did with housing), nor is the debt held on banks’ balance sheets“ für ziemlich blauäugig.

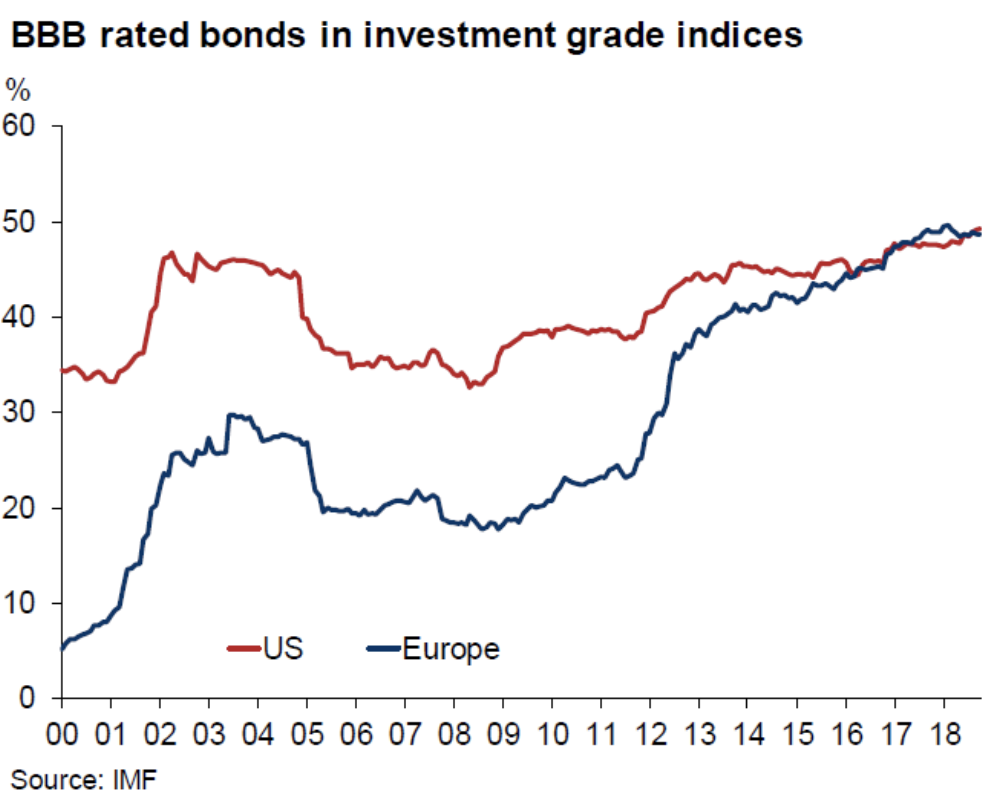

Denn es ist unstrittig, dass die Schulden der Unternehmen in den letzten Jahren deutlich gestiegen sind und wir es mit einer deutlichen Verschlechterung der Kreditqualität zu tun haben:

Quelle: Bloomberg

Und wir wissen auch, dass die Unternehmen das Geld nicht dazu genutzt haben, um zu investieren, sondern um eigene Aktien aufzukaufen oder Wettbewerber. Wir haben also eine Situation, wo Gewinne durch den Einsatz von Fremdkapital nach oben getrieben haben und gleichzeitig die Anzahl Aktien gesunken ist. Damit tanzen die Unternehmen auf dünnem Eis.

Zum anderen wissen wir aus der Finanzkrise, dass es nicht gut ist, wenn die Risiken irgendwo sind und keiner weiß wo. Auch damals waren die Kredite nicht auf den Büchern der Banken, sondern in Wertpapierdepots ahnungsloser Investoren. Heute sind es ETF und andere Investoren auf der Suche nach Rendite, die den Markt dominieren. Anzunehmen, diese wären vor einer Panik gefeit, wenn es zu Herabstufungen käme, ist herzlich naiv. Außer – und das kann man durchaus tun – man geht davon aus, dass es solche Herabstufungen einfach nicht geben wird, weil man diese aus Angst vor dem Systemkollaps nicht zulässt. Damit würde die Manipulation der Märkte noch weiter getrieben werden.

Fazit: Vieles spricht dafür, dass wir aus vergangenen Epidemien eben nicht lernen können. Denn in keinem der früheren Beispiele war die Welt so geleveraged wie heute.

2. Haben wir den Höhepunkt hinter uns bzw. sind wir ihm nah?

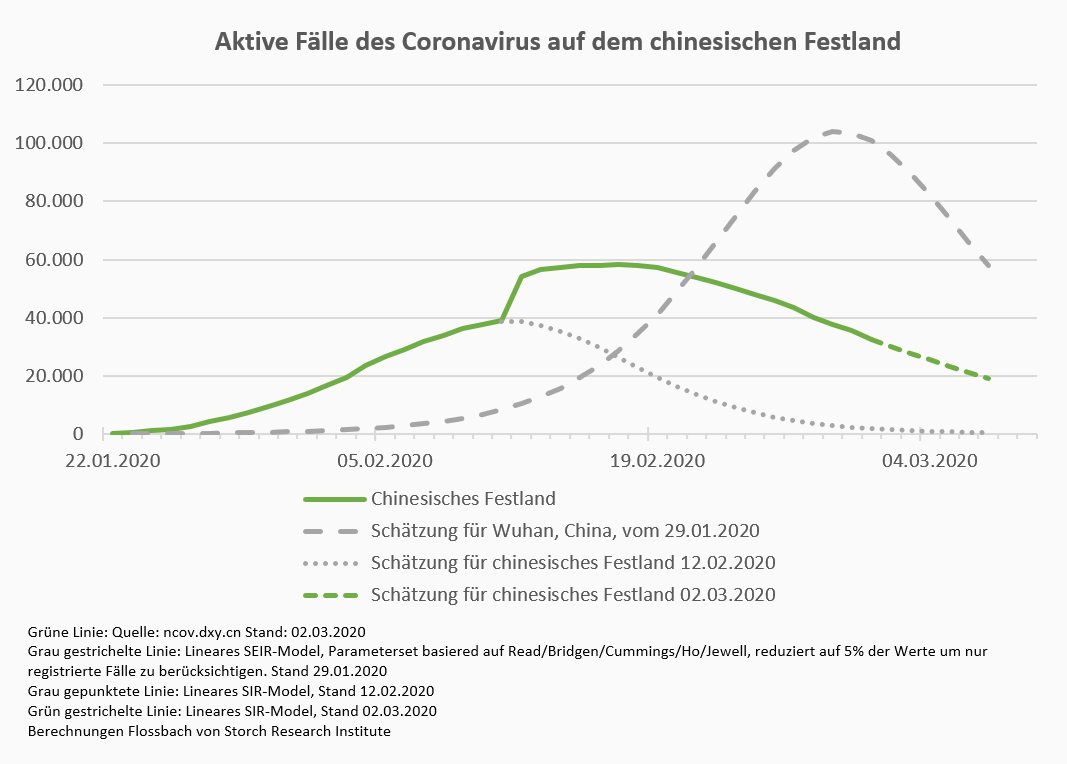

Keiner weiß es, aber Berechnungen von Flossbach von Storch geben Anlass zur Hoffnung:

→ Flossbach von Storch: “Corona: Was Nudeln, Reis und Glockenkurven gemeinsam haben”, 3. März 2020

- „Epidemien folgen Verlaufsmustern, die seit der Spanischen Grippe nach dem Ersten Weltkrieg eingehend untersucht worden sind. Eine Person, die sich mit einem Virus infiziert hat, gibt das Virus mehrfach weiter, sodass die Anzahl infizierter Personen zunächst exponentiell ansteigt. Gleichzeitig genesen infizierte Personen wieder und zählen anschließend nicht mehr zu den aktiven Fällen, da sie nicht mehr ansteckend sind. Die Epidemie erreicht ihren Höhepunkt, wenn die Anzahl der neuen Ansteckungen der Zahl der Genesungen entspricht. Sie klingt ab, wenn die Zahl der Genesungen die der Ansteckungen zunehmend übertrifft. (…) So oder so ähnelt der zeitliche Verlauf der Anzahl aktiver Fälle einer Glockenkurve.“ – bto: was es dann ermöglicht, den weiteren Verlauf zu modellieren.

Was – trotz der unsicheren chinesischen Daten – zu diesem Bild führt:

Quelle: Flossbach von Storch

- „Daraus lässt sich die Hoffnung begründen, dass der Zenit der Epidemie in China bereits überschritten wurde und sich die Abklingphase bereits in einem fortgeschrittenen Stadium befindet. Die rigorose Politik der Eindämmung in China dürfte dabei geholfen haben. (…) In China dauerte es knapp zwei Monate bis zum Zenit. Wiederholt sich der Verlauf auch in Deutschland, so sollten sich spätestens Ende März die Supermarktregale langsam wieder mit Nudeln- und Reisprodukten füllen.“

Das klingt vernünftig. Damit gewinnen wir Zeit bis zur Rückkehr des Virus im kommenden Winter. Ich denke, damit können wir arbeiten.

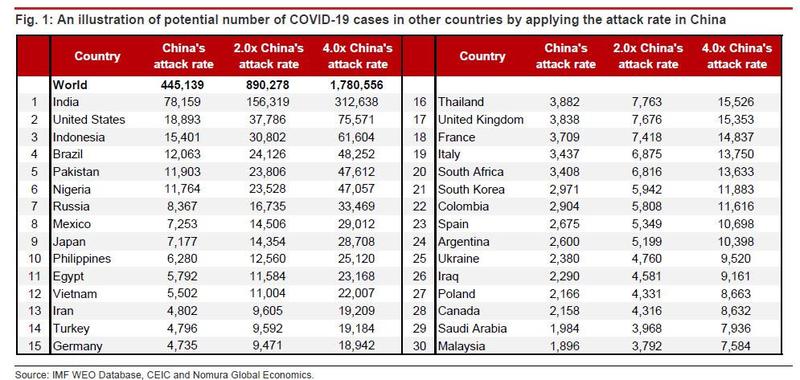

Das stimmt übrigens auch, wenn man die neuesten Überlegungen von Nomura heranzieht:

Demnach werden wir weltweit bis Juni 15 Millionen Coronafälle haben. Die Zahlen für die einzelnen Länder sehen aber beherrschbar aus:

Quelle: Nomura, Zero Hedge

Das Fazit der Bank:

- „The COVID-19 shock is quickly morphing into a global crisis. In addition to major economic spillover effects from China’s large GDP contraction in Q1, an increasing number of countries are having to contend with their own local demand and supply-side shocks from the spread of COVID-19, plus a tightening in global financial conditions.“ – bto: Das können wir nicht gebrauchen.

- „In terms of rapid policy response, the Fed is really the only game in town (we expect the Fed to cut rates by a further 50bp in our base case and 125bp in our bad scenario). The ECB and BOJ have limited room, and fiscal stimulus will take time to deploy.“ – bto: Beides wirkt nicht bis begrenzt. Denn wenn die Wirtschaft stillsteht, nimmt niemand einen Kredit auf, um ein Auto zu kaufen. Staatliche Konjunkturprogramme dauern ohnehin zu lange, bis sie wirken.

- „This is an abnormal global economic slump. The most effective immediate policy response is not monetary or fiscal policies; it’s health security controls.” – bto: Und hier geben die USA den größten Anlass zur Sorge: Viele nicht versicherte Amerikaner werden nicht versorgt werden und tragen so die Krankheit weiter. Die USA sind weit davon entfernt, ähnlich effektiv wie China die Krankheit einzudämmen. Die Hoffnung bleibt das wärmere Wetter im Sommer.

3. Genügt das für ein „V“?

Was zur Frage führt, ob dieser absehbare Höhepunkt genügt, um einen „v“-förmigen Verlauf der Wirtschaft zu erwarten. Also eine rasche Erholung der Weltwirtschaft und damit eine Delle, die bald vergessen ist? Ich fürchte, die Wirtschaft in China war schon zu lange in Quarantäne, um sich davon wieder so schnell zu erholen. Die Supply Chain ist auch zu lang, sodass wir einige der Lieferprobleme erst noch merken werden. Es dürfte mindestens ein lang gestrecktes „V“ werden, wenn wir nicht von „U“ sprechen wollen.

Das Problem bei der Beurteilung: Wenn es nur um das Virus ginge, wäre es vermutlich ein „V“. In der Verbindung mit dem Produktionszentrum der Welt China ein etwas längeres. Wir haben es aber mit einer anfälligen Weltwirtschaft zu tun. Schon vor Corona war das Wachstum schwach und die deutsche Industrie schlitterte an der Rezession vorbei.

Unternehmen müssen darauf reagieren. Beispielhaft die Empfehlungen von Sequoia Capital, einem der führenden Risikokapitalgeber in der Tech-Szene:

→ medium.com: SEQUOIA, “Corona the balck swan of 2020”, 5. März 2020

„We suggest you question every assumption about your business, including:

1. Cash runway. Do you really have as much runway as you think? Could you withstand a few poor quarters if the economy sputters? Have you made contingency plans? Where could you trim expenses without fundamentally hurting the business? Ask these questions now to avoid potentially painful future consequences.

2. Fundraising. Private financings could soften significantly, as happened in 2001 and 2009. What would you do if fundraising on attractive terms proves difficult in 2020 and 2021?

3. Sales forecasts. Even if you don’t see any direct or immediate exposure for your company, anticipate that your customers may revise their spending habits. Deals that seemed certain may not close. The key is to not be caught flat-footed.

4. Marketing. With softening sales, you might find that your customer lifetime values have declined, in turn suggesting the need to rein in customer acquisition spending to maintain consistent returns on marketing spending. With greater economic and fundraising uncertainty, you might even want to consider raising the bar on ROI for marketing spend.

5. Headcount. Given all of the above stress points on your finances, this might be a time to evaluate critically whether you can do more with less and raise productivity.

6. Capital spending. Until you have charted a course to financial independence, examine whether your capital spending plans are sensible in a more uncertain environment. Perhaps there is no reason to change plans and, for all you know, changing circumstances may even present opportunities to accelerate. But these are decisions that should be deliberate.“

Alle Punkte sind berechtigt und ich würde sie genau deshalb jedem Unternehmen empfehlen, nicht nur Start-ups, die naturgemäß besonders anfällig sind. Das Problem ist aber, dass diese Maßnahmen den Abschwung beschleunigen, also individuell rational sind, aus Gesamtsicht das Problem vergrößern.

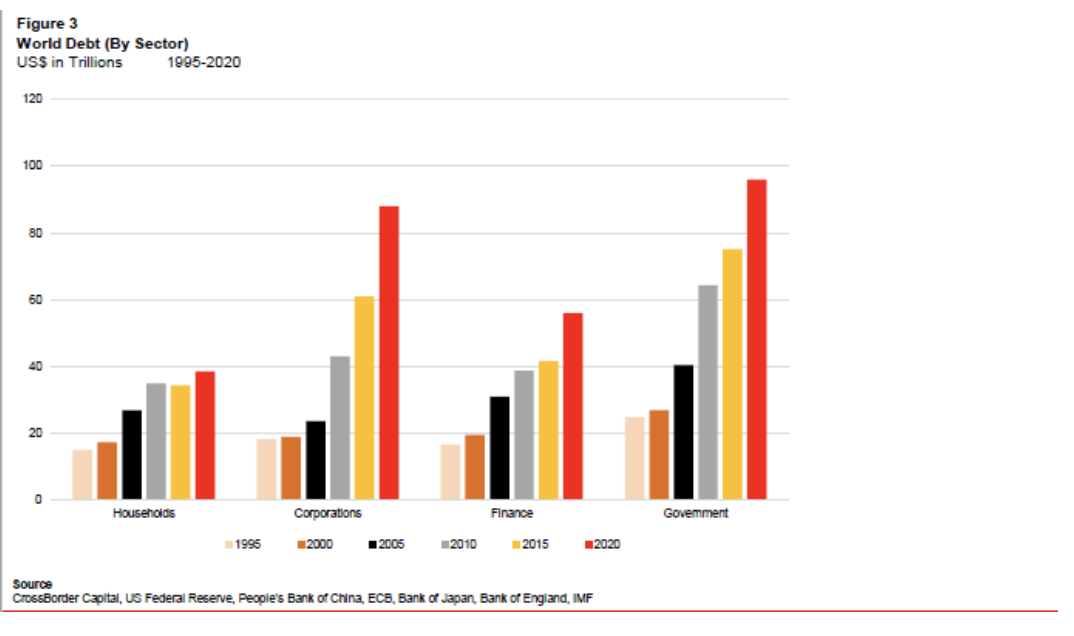

Wie gesagt, das Hauptproblem liegt darin, dass die Wirtschaft schon vorher am Tropf der Geldpolitik hing und nur mit immer höheren Schulden in das Lage war, überhaupt etwas an Fahrt zu gewinnen. Wohin man blickt, haben wir heute mehr Schulden als vor zehn Jahren:

Quelle: Bloomberg

Wir befinden uns schon seit Längerem auf dem Weg in das japanische Szenario – Albert Edwards spricht seit 1999 vom Ice Age – und dies trotz aggressiver Geldpolitik und der oben gezeigten unaufhaltsam weiter wachsenden Verschuldung. Die EU und besonders die Eurozone waren auf dem Weg in die Eiszeit den USA einen Zyklus voraus. In der nächsten Rezession wird Europa endgültig wie Japan und die USA treten in die nächste und letzte Phase vor dem japanischen Szenario ein. Negative Zinsen auf zehnjährigen US-Staatsanleihen – warum nicht?

Stürzen wir nun dank Corona in diese Art der Rezession, die eben wegen der Anfälligkeit des Systems nicht mit den vergangenen Epidemien verglichen werden kann, dann haben wir den tiefen Einbruch. Denn dann bekommen wir die Kombination aus Rezession mit Finanzkrise.

Kann nicht passieren? Weil Staaten und Notenbanken handeln? Nun, auch 2008/09 haben die Staaten gehandelt und trotzdem fiel der S&P 500 auf den Stand von 666 Punkten. Heute auszuschließen, dass das wieder passieren kann, ist naiv. Indikatoren für den Stress im System gibt es genügend. Nehmen wir den US-Repo-Markt, der trotz Zinssenkung der Fed Knappheit signalisiert:

Quelle: Zero Hedge

Zu denken gibt mir auch, wenn Profis wie Ray Dalio von Bridgewater sich so äußern:

„While I don’t think this will have a longer-term economic impact, I can’t say for sure that it won’t because, as you know, I believe that history has shown us that when

a) there is a large wealth/political gap and there is a battle against populists of the left and populists of the right and

b) there is an economic downturn, there are likely to be greater and more dysfunctional conflicts between the sides that undermine the effectiveness of decision making, and this is made worse when

c) there are large debts and ineffective monetary policies and

d) there are rising powers challenging the existing world powers.“

Punkte, die auf bto schon mehrfach diskutiert wurde. Aber Dalio hat natürlich recht, die Ereignisse in einen breiteren Kontext zu setzen. Denn wir wissen aus ähnlichen Krisen der Vergangenheit, dass sie das Zeug dazu haben, gesellschaftliche Strukturen umzukrempeln. So war es nach den verschiedenen Pest-Epidemien (Niedergang Roms, Zerfall Feudalismus, Zeitalter der Aufklärung), so war es bei der Eroberung Südamerikas durch die Europäer.

Gibt es diesen Wandel – wozu übrigens auch die Re-Regionalisierung von Wertschöpfungsketten und damit eine beschleunigte Abkehr von der Globalisierung gehört – bedeutet dies nachhaltig geringere Gewinne der Unternehmen. Das beeinflusst Investitionen und Wachstum und lässt sich mit Geldpolitik nur schwer bekämpfen.

4. Was spielen die Finanzmärkte?

Lassen wir zunächst die Optimisten von BCG zu Wort kommen:

- „(…) credit spreads have risen remarkably little, suggesting that credit markets do not yet foresee funding and financing problems. Equity valuations have conspicuously fallen from recent highs, but it should be noted that they are still elevated relative to their longer-term history. On the opposite end of the spectrum, volatility has signaled the greatest strain, intermittently putting implied next-month volatility on par with any of the major dislocations of the past 30 years, outside of the global financial crisis.“ – bto: Also, die Spreads sind nicht stark gestiegen (oben ist das Chart, finde es springt ganz schön hoch), Aktien sind immer noch teuer und die Märkte haben noch keine große Angst. Nun kann man das gut finden. Oder aber sagen: Oh, da ist ja noch viel Weg nach unten!

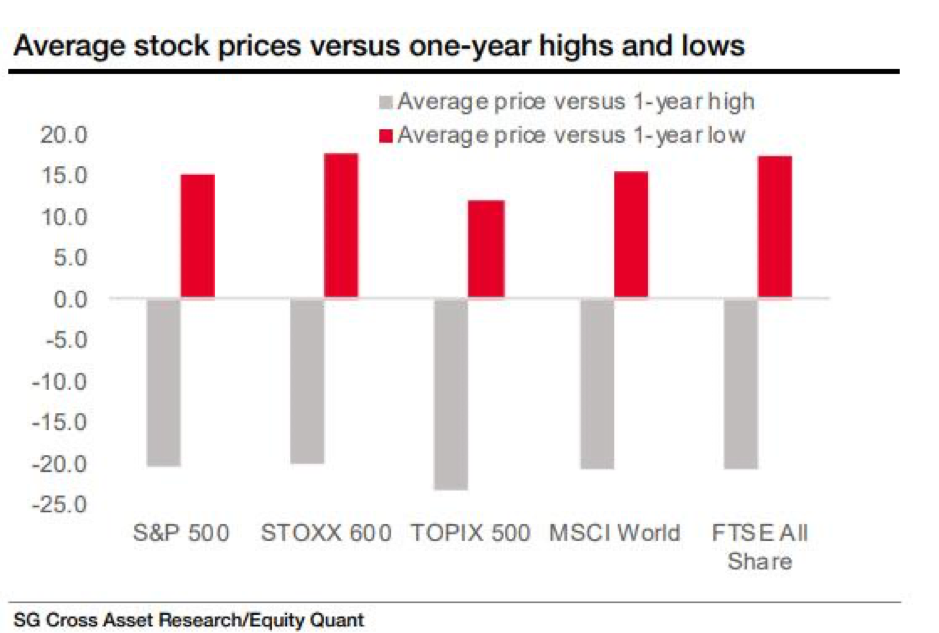

Dazu passend dieses Chart, das zeigt, dass immer mehr Aktien in einem Bärenmarkt sind:

Denn so definiert man einen Bärenmarkt, als Rückgang von über 20 Prozent vom Höchst. Dass es immer noch Gewinne gibt gegenüber den Tiefstständen der letzten zwölf Monate kann man gut finden (BCG) oder aber als Hinweis nehmen, dass es noch deutlich weiter runtergehen kann.

Zitieren wir Dalio nochmals:

- „The world is now leveraged long with a lot of cash still on the sidelines — i.e., most investors are long equities and other risky assets and the amount of leveraging that has taken place to support these positions has been large because low interest rates relative to expected returns on equities and the need to leverage up low returns to make them larger have led to this. The actions taken to curtail business activities will certainly cut revenues until the virus and business activity reverse which will lead to a rebound in revenue. That should (but won’t certainly) lead to V- or U-shaped financials for most companies. However, during the drop, the market impact on leveraged companies in the most severely affected economies will probably be significant.“ – bto: Das war der Punkt von vorhin. Wir haben es mit einem System zu tun, was alles ist, nur nicht resilient.

- „Additionally, it seems to me that this is one of those once in 100 years catastrophic events that annihilates those who provide insurance against it and those who don’t take insurance to protect themselves against it because they treat it as the exposed bet that they can take because it virtually never happens. These folks come in all sorts of forms, such as insurance companies who insured against the consequences that we are about to experience, those who sold deep-out-of-the-money options planning to earn the premiums and cover their exposures through dynamic hedging if and when the prices get near in the money, etc. The markets are being, and will continue to be, affected by these sorts of market players getting squeezed and forced to make market moves because of cash-flow issues rather than because of thoughtful fundamental analysis. We are seeing this in very unusual and fundamentally unwarranted market action. Also, what’s interesting is how attractive some companies with good cash yields have become, especially as many market players have been shaken out.“ – bto: auch hier letztlich der Punkt, dass das Umfeld billigen Geldes dazu animiert oder gezwungen hat, immer größere Risiken einzugehen.

- „As far as central bank policies are concerned, interest-rate cuts and increased liquidity won’t lead to any material pickup in buying and activity from people who don’t want to go out and buy, though they can goose risky asset prices a bit at the cost of bringing rates closer to hitting ground zero. That’s true in the US. In Europe and Japan, monetary policy is virtually out of gas so it’s difficult to imagine how pure monetary policy will work. In Europe, it will be interesting to see if fiscal policy stimulations can pick up in this political environment. Also, in all countries, don’t expect much more stimulation coming from rate cuts because most of the rate cuts have already happened via the declines in bond and note yields which is what equities and most other assets are priced off of.“

Fazit Dalio: “I hope that you will imagine the worst-case scenario and protect yourself against it.” Auch hier steht im Kern die Sorge vor der zu hohen Verschuldung des Systems.

Eine andere Größe der amerikanischen Investment-Szene, Jeff Grundlach, empfiehlt weiterhin Gold und sieht den Dollar vor großen Verlusten, sinken die Zinsen in den USA doch vermutlich deutlich in den kommenden Wochen.

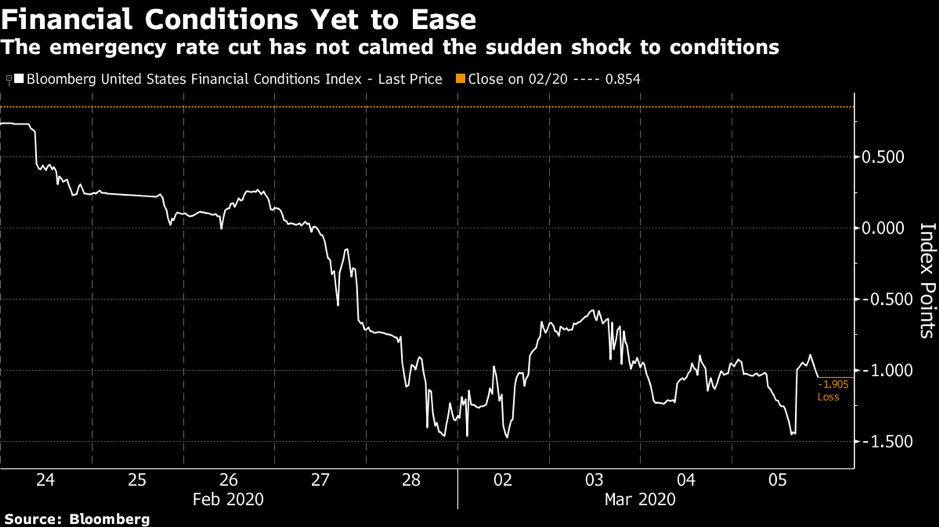

John Authers von Bloomberg fasst die Reaktion der Märkte ebenfalls sehr interessant zusammen:

- „The particular fear (…) is that the disease will cause a credit crisis, along the lines of the seizure of the global financial system in 2008. If such a crisis were to occur, lasting economic damage could be done even if the disease subsequently came under control faster than expected. (…) The Bloomberg Financial Conditions index, which smooshes nine metrics from different asset classes, is set so that 0 marks the dividing line between accommodative and tight conditions — and it shows that the financial system has just endured a sudden and dramatic tightening.” – bto: in meinen Worten eine Art “Margin Call”. Das entspricht nicht der optimistischen Sicht meiner Ex-Kollegen. Denn verschlechterte „finanzielle Bedingungen“ sind nichts anderes als knappe Liquidität, was in einem Umfeld hoher Schulden immer schlecht ist.

Quelle Bloomberg

- „This spells problems in particular for banks. (…) The best measure of confidence in banks is the multiple that investors will pay for their official book value — assets minus liabilities on the balance sheet. (Seit 2009) U.S. banks staged a good recovery, but the last week has brought the KBW index of major U.S. lenders back to only a whisker above book value. As for the euro zone, its banks are perceived as chronically wounded, and now trade for barely half of book value.“ – bto: So gesehen wird aus Markus Kralls “Draghi-Crash” vielleicht ein “Corona-Crash”?

Quelle: Bloomberg

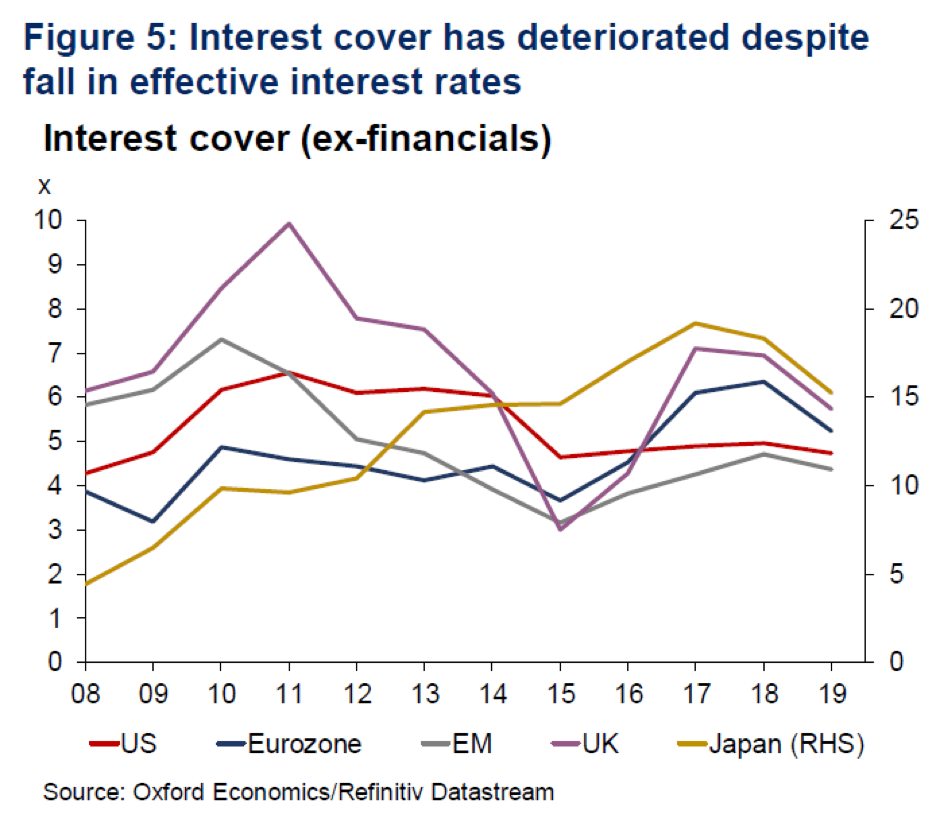

Danach zeigt Authers ebenfalls auf den Elefanten im Raum. Die Unternehmen, die trotz Tiefstzinsen eine geringere Zinsdeckung aufweisen als vor der Krise 2009. Japan auch hier die Ausnahme, weil dort die Unternehmen wissen, was es bedeutet, überschuldet in eine platzende Blase zu gehen.

Quelle: Bloomberg

Hinzu kommt, dass die US-Börse in den letzten Jahren vor allem von den FANGs gezogen wurde. Schwächeln hier die Ergebnisse und fallen die Aktien, trifft dies den gesamten Markt. Die Indexfonds sind per Definition Momentum getrieben. Das ist auf dem Weg nach oben schön, beschleunigt aber auch den Weg nach unten.

JP Morgan schätzt, dass kein Sektor so von China abhängt, wie die Elektronikindustrie. Apple und Microsoft haben bereits vor schlechteren Ergebnissen aufgrund der Werksschließungen und China gewarnt.

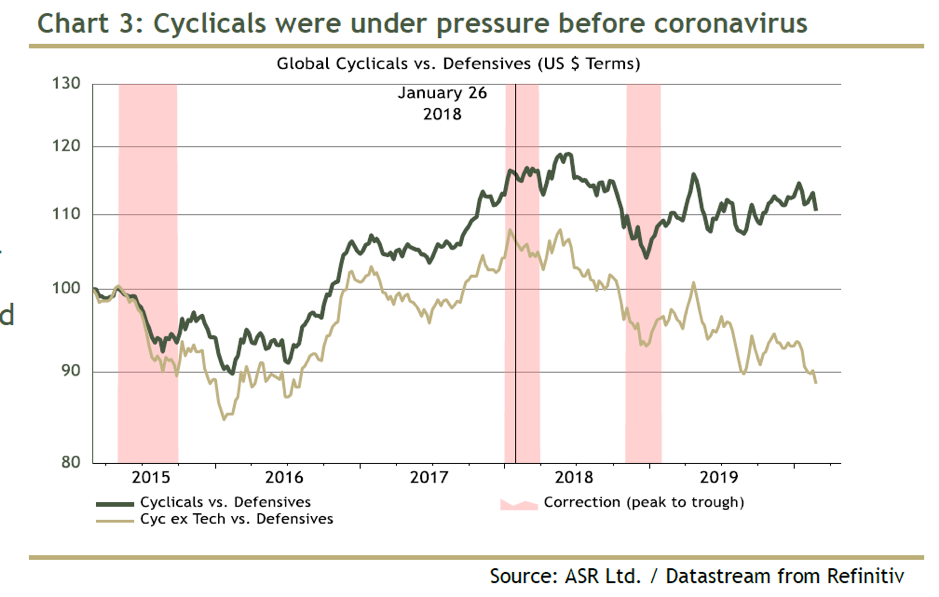

Die Finanzmärkte waren jedenfalls schon vor Wochen skeptisch, wie Authers betont:

- „Cyclical stocks were already under pressure before the current bout of instability began, as this chart from London’s Absolute Strategy Research Ltd. Shows.“ – bto: genauso wie Anleihen schon länger gestiegen sind, während die Börse noch Party feierte.

Quelle: Bloomberg

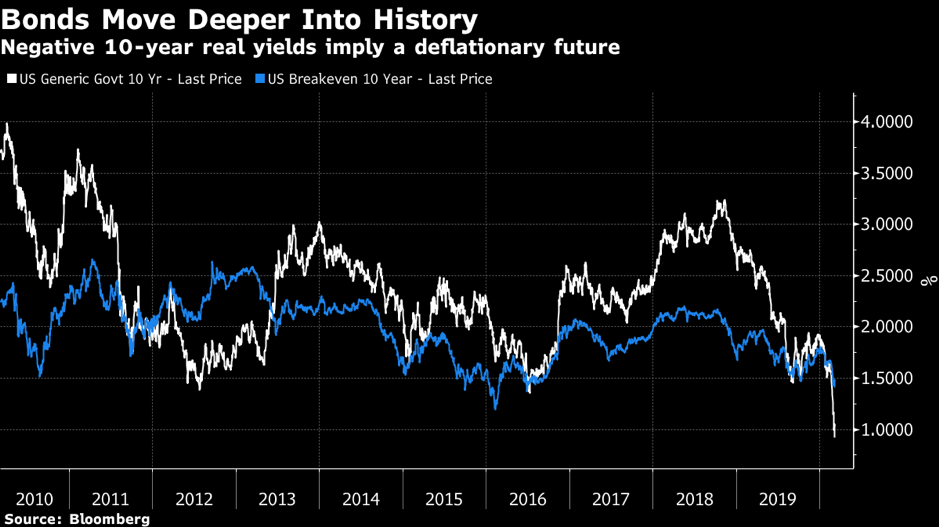

- „The moves of the last few weeks only make sense if markets are bracing for a serious recession. Any assertions about the bond market tend to be out of date as soon as they are written. The following chart shows 10-year Treasury yields dropping below 1%, and taking real yields (compared to inflation expectations) sharply negative. At the time of typing this, the bond-buying has renewed in the Asian session and the 10-year yield is approaching 0.8%. This is quite without precedent in the long history of the bond market. It makes sense to fear that there is a bond bubble which will subsequently burst — but the fear driving that bubble is of deflation and economic slump.” – bto: Grundlach erwartet übrigens eine Trendwende der Zinsen. Aber diese dürfte nur temporär/technisch bedingt sein. Denn es wird immer offensichtlicher, auf welch dünnem Eis wir an den Märkten tanzen.

Quelle: Bloomberg

- „If bonds are now positioned for a global slump, note that commodities and emerging market stocks, the assets seen as most tied to global growth, have been consistently sending negative signals for the best part of a decade. They suggest fear of an unraveling globalization, which was intensified by the trade hostility between the U.S. and China, and has now been given a sharp extra push by the virus. Bloomberg’s broad commodities index has set fresh post-crisis lows this week, while emerging markets continue to lag behind developed markets severely.“ – bto: was eben zeigt, dass wir es mit zwei Welten an den Finanzmärkten zu tun haben. Auf der einen Seite die Börsianer (zunehmend nur noch in den USA), die immer höhere Kurse sehen und auf der anderen Anleihen und Rohstoffe, die „Japan“ spielen. Oder Eiszeit. Wie immer wir es nennen wollen.

5. Langfristige Folgen?

Größer, als wir es uns heute vorstellen können, wäre meine kurze Antwort. Die Welt wird sich weiter de-globalisieren mit allen damit verbundenen Folgen für Wachstum und Wohlstand. Die Eurozone steht vor ihrer nächsten akuten Krise im verzweifelten Versuch, wenigstens so wie Japan zu werden. Was scheitern muss, sind wir doch kein homogenes Volk, sondern verschiedene Nationen, die zudem auch intern zunehmend tief gespalten sind.

Damit beschleunigt Corona nur einen Trend, der schon lange bestand. Die Szenarien, die ich in Eiszeit in der Weltwirtschaft beschrieb, gelten immer noch. Nur sind wir dem Endspiel näher. Vielleicht bietet die Krise auch die willkommene Ausrede, um die nächste Stufe der Interventionen zu zünden. Nicht, dass diese am Ausgang etwas ändern könnten.

6. Fazit: Lehman 2.0?

Möglich. Wenn die Märkte sich nicht rasch stabilisieren, ist das angesichts der hohen Verschuldung im System wohl unvermeidbar.