US-Börse von fundamentalen Faktoren getrieben?

Immer wieder habe ich an dieser Stelle Studien gebracht, die gezeigt haben, dass die US-Börse völlig überteuert ist und deshalb nur noch maue Erträge zu erwarten sind. So hier:

Doch heute muss ich vielleicht widerrufen. Das dachten sich wohl jene Leser, die mich auf einen Artikel in der F.A.Z. hingewiesen haben, der eine Studie zitiert, die den Anstieg der Kurse mit den höheren Gewinnquoten erklärt. Zunächst also die F.A.Z.

- Der amerikanische Aktienmarkt wird immer weniger durch das Wirtschaftswachstum in den Vereinigten Staaten beeinflusst, sondern immer stärker durch den rückläufigen Anteil der Arbeitseinkommen an der Wirtschaftsleistung (Bruttoinlandsprodukt). (…) der Einfluss der niedrigen Zinsen auf die langfristige Entwicklung der amerikanischen Aktienkurse (wird) erheblich überschätzt. Die Aktienkurse an der Wall Street werden sehr viel stärker von der Herausbildung sogenannter ‘Superstar-Firmen’ in der Internetwirtschaft, der wachsenden Marktstellung großer Unternehmen in zahlreichen traditionellen Wirtschaftszweigen und der nachlassenden Macht der Gewerkschaften getragen als von der Geldpolitik der Federal Reserve.” – bto: In der Tat ist die rückläufige Lohnquote auch bei bto mehrfach das Thema gewesen. Historisch hat es immer eine Mean-Reversion gegeben, weshalb wir ein Problem haben könnten, wenn Gewinnquoten und Multiples zeitgleich unter Druck kommen. Außerdem helfen die tiefen Zinsen durchaus, auch wenn es um die Margen geht …

- Zwischen “(…) 1959 bis 1988 wuchs der Börsenwert der amerikanischen Unternehmen (ohne Finanzwerte) real, also ohne Einbeziehung der Inflation, um durchschnittlich 4,5 Prozent im Jahr. Eine Analyse der Daten zeigt, dass sich dieser Wertgewinn der Unternehmen zu 92 Prozent mit dem Wirtschaftswachstum erklärt.” – bto: Das ist also wirklich fundamental getrieben.

- “(…) seit dem Jahre 1989 (…) hat der um die Inflation bereinigte reale Börsenwert der Unternehmen um 8,4 Prozent im Jahr zugenommen, während sich das Wirtschaftswachstum gleichzeitig verlangsamt hat. (…) Als Gründe werden unter anderem eine unbegründete Euphorie an der Börse oder eine vermeintliche Verzerrung der Aktienkurse durch eine lockere Geldpolitik genannt. Aus diesen Erklärungsversuchen folgt nicht selten die Prognose, das Kartenhaus hoher Aktienkurse werde früher oder später einstürzen.” – bto: oder zumindest nur noch wenige Zuwächse versprechen.

- Einer nüchternen Analyse der Daten halten diese Einschätzungen nicht stand. (So) erklärt sich etwas mehr als die Hälfte des Anstiegs der Börsenwerte amerikanischer Unternehmen seit dem Jahr 1989 mit einem zunehmenden Anteil der Kapitaleinkommen an der amerikanischen Wirtschaftsleistung, der zu Lasten der Arbeitseinkommen gegangen ist. Und die Bezieher dieser Kapitaleinkommen legen einen großen Teil ihres Geldes in Aktien an. Für diesen langfristigen Zuwachs des Anteils der Kapitaleinkommen gibt es mehrere Gründe, darunter der technologische Wandel und die zunehmende Herausbildung von Marktmacht in vielen Zweigen der amerikanischen Wirtschaft. Daher haben viele Unternehmensgewinne sehr stark zugenommen.” – bto: Wir haben also a) einen verstärkenden Effekt (mehr Gewinn, aber auch mehr Nachfrage nach Aktien, i. e. Multiples) und b) ein Regulierungsversagen, was Monopolbildung fördert und so das Wachstum untergräbt …

- “Alle anderen Ursachen der steigenden Aktienkurse sind weniger gewichtig. In den Jahren seit 1989 hat das Wirtschaftswachstum nur noch zu 23 Prozent zu den steigenden Börsenwerten amerikanischer Unternehmen beigetragen. Und der Anteil der seit 1989 beständig gesunkenen Zinsen zu den Börsenwerten der Unternehmen beläuft sich sogar nur auf 11 Prozent. Dies ist ein weiterer Schlag gegen die gerade in Deutschland verbreitete Ansicht, die Aktienhausse wäre vor allem eine Folge der Geldpolitik.” – bto: wobei die indirekte Folge des billigen Geldes natürlich bestehen bleibt.

Da lohnt es sich, die Studie kurz anzuschauen. Ich halte mich dabei wie die F.A.Z. mehr an die Ergebnisse:

- “Our main results may be summarized as follows. First, we find that neither economic growth, risk premia, nor short term interest rates has been the foremost driving force behind the markets sharp gains over the last several decades. Instead, the single most important factor has been a factors share shock that reallocates the rewards of production without affecting the size of those rewards. Our estimates imply that the realizations of this shock persistently reallocated rents to shareholders and away from labor compensation, to such an extent that they account for 54% of the market increase since 1989 and 36% over the full sample.” – bto: Der entscheidende Hinweis lautet: “without affecting”. Das bedeutet, dass die gesamtwirtschaftliche Nachfrage nicht so stark gesunken ist, wie sie eigentlich müsste bei so einem Schock. Und warum ist das so? Weil die Amerikaner fehlende Einkommen mit mehr Schulden kompensiert haben. Das muss man im Hinterkopf haben!

- “(…) equity values were also boosted since 1989 by persistently declining interest rates and a decline in risk premia, but these factors had much smaller quantitative effects, with each contributing 11% to the increase in stock values.” – bto: Das hat die F.A.Z. ebenfalls betont und ich würde es nicht anzweifeln, nur daran erinnern, dass tiefere Zinsen auch die Gewinne treiben.

- “An implication of these fndings is that the high returns to holding equity over the post-war period have been in large part attributable to good luck, driven primarily by a string of favorable factors share shocks that reallocated rents to shareholders. We estimate that roughly 2.1 percentage points of the post-war average annual log return on equity in excess of a short-term interest rate is attributable to this string of favorable shocks, rather than to genuine compensation for bearing risk. These results imply that the common practice of averaging return, dividend, or payout data over the post-war sample to estimate an equity risk premium is likely to overstate the true risk premium by about 50%.” – bto: Viel entscheidender ist die Frage, wie es denn nun in Zukunft weitergeht. Auch hier die Aussage, es wird weniger in den kommenden Jahren.

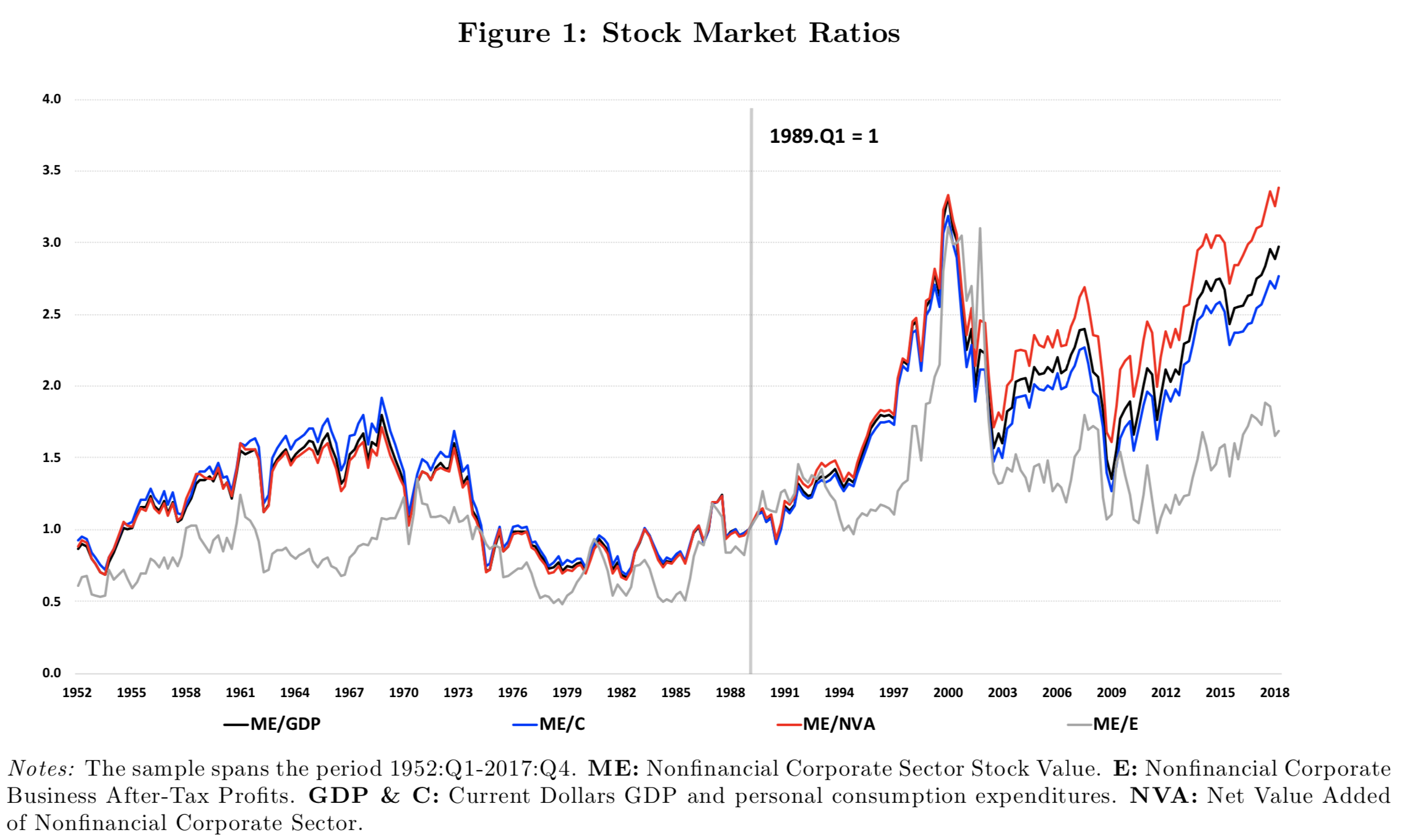

- “The most apt comparison between equity values and aggregate economic activity is given by the ratio of ME for the NFCS to output for the NFCS, since this relates market equity to economic activity for the same economic sector. (…) There were large decreases in these ratios during the tech bust in the stock market around 2000, and again during the Great Financial Crisis in 2008. (…) This ratio was high just before the tech bust in 2000, but unlike that time, the most recent boom in equities has not been accompanied by a large increase in the price-earnings ratio for the sector. That is because earnings have grown much more quickly in the post-2000 period than it did in the tech boom years.” – bto: Diese Relation von Marktkapitalisierung zu BIP ist bekanntlich auch Warren Buffets Lieblingsindikator für die Börsenbewertung:

Quelle: NBER Paper 25769

Für mich bleibt ein gemischtes Fazit der Studie: Ja, die Gewinne sind stark gewachsen wegen eines höheren Anteils der Kapitaleinkommen am BIP durch Killer-Firmen und Konzentration. Zugleich hat aber die Geldpolitik die Zinsausgaben gesenkt (bei gleichzeitig steigender Verschuldung, was per Definition im Leverage-Effekt die EK-Rendite treibt) und die Verschuldung der Konsumenten erleichtert, ohne dass die Nachfrage eingebrochen wäre. Zugleich hat sie alle Assetpreise beeinflusst und so eine weitere Verschuldung zur Finanzierung von Nachfrage ermöglicht. Insofern ist die Studie ernst zu nehmen, genügt aber nicht als Entwarnung.

→ faz.net: “Was die Börse wirklich antreibt”, 30. April 2019

Und hier findet sich das Originalpapier:

→ nber.org: “How the Wealth Was Won: Factors Shares as Market Fundamentals”, April 2019