Tiefe Zinsen müssen kein Signal für Deflation sein

Regelmäßig beschäftige ich mich bei bto mit den Ursachen für die tiefen Zinsen. Sind diese die Folge der Politik der Notenbanken oder doch eher von strukturellen Gründen wie Demografie, Ersparnisüberhängen und säkularer Stagnation?

→ Warum sind die Zinsen so tief?

Nun gibt es eine neue Studie der Bank für Internationalen Zahlungsausgleich (BIS), die auf einen zusätzlichen Punkt kommt: Anlagerichtlinien und Notwendigkeiten der Versicherer, die umso mehr Anleihen kaufen müssen, je teurer diese sind. Die Logik geht so:

- “Market prices serve an important role as a signal of underlying fundamentals. Even among prices, long-dated yields exert an especially powerful hold over economic commentary.” – bto: Sie sind das Signal bezüglich der Erwartungen für das Nominalwachstum.

- “Long-dated yields may be overrated as a forward indicator of economic conditions. Far from being a window on the future that reveals insights that no individual market participant has, low yields may, instead, reflect very ordinary motives of individual investors that have only a limited bearing on forecasts of the distant future.” – bto: Und welche das sein könnten, ist dann Gegenstand der Ausführungen.

- “Long-term interest rates in Europe fell sharply in 2014 to historically low levels. Market commentary at the time gave prominence to yield-chasing in anticipation of the ECB’s asset purchase programme:”

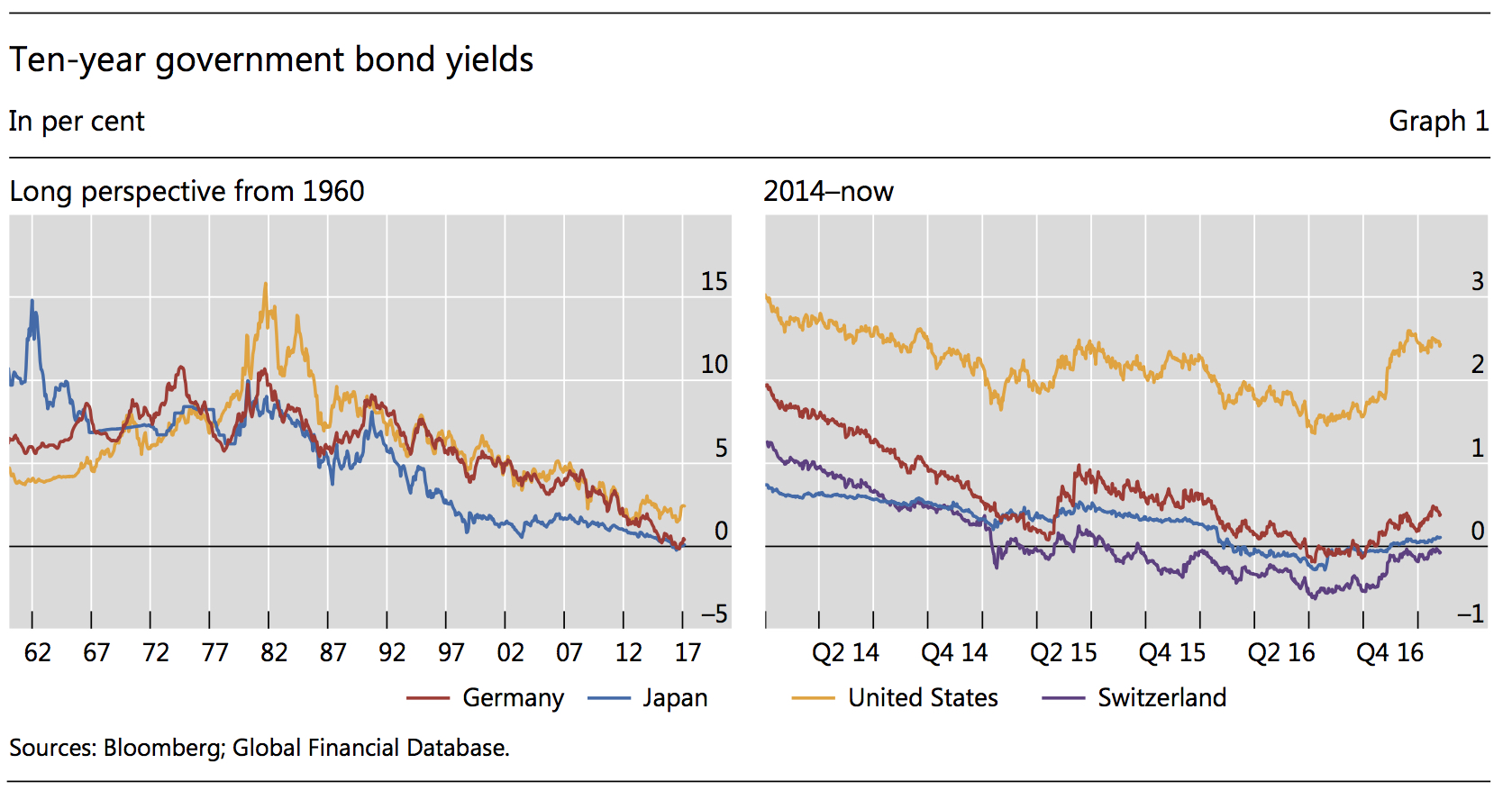

Abb. 1: Renditen 10-jähriger Staatsanleihen

Quelle: BIS

- Dann zur Erklärung: “(…) life insurers and pension funds have bond-like liabilities associated with their long-term obligations to policyholders and beneficiaries. These obligations typically have a longer maturity profile than that of the fixed income assets held to meet those obligations.” – bto: Gerade die Kapitallebensversicherungen in Deutschland, aber auch viele Pensionsfonds haben genau dieses Problem. Und wir sind von der Politik auch jahrzehntelang in diese Anlageform getrieben worden.

- “A key concept is duration, which is a measure of how front-loaded (or back-loaded) the cash flows are. If the cash flows are in the distant future, duration is high. If they are imminent, duration is low. Duration is closely related to maturity, but is itself a price, as it depends on interest rates.” – bto: Und wie stark die Duration praktisch aller Assets in den letzten Jahren gestiegen ist, habe ich unter anderem hier gezeigt: → Eiszeit an den Kapitalmärkten

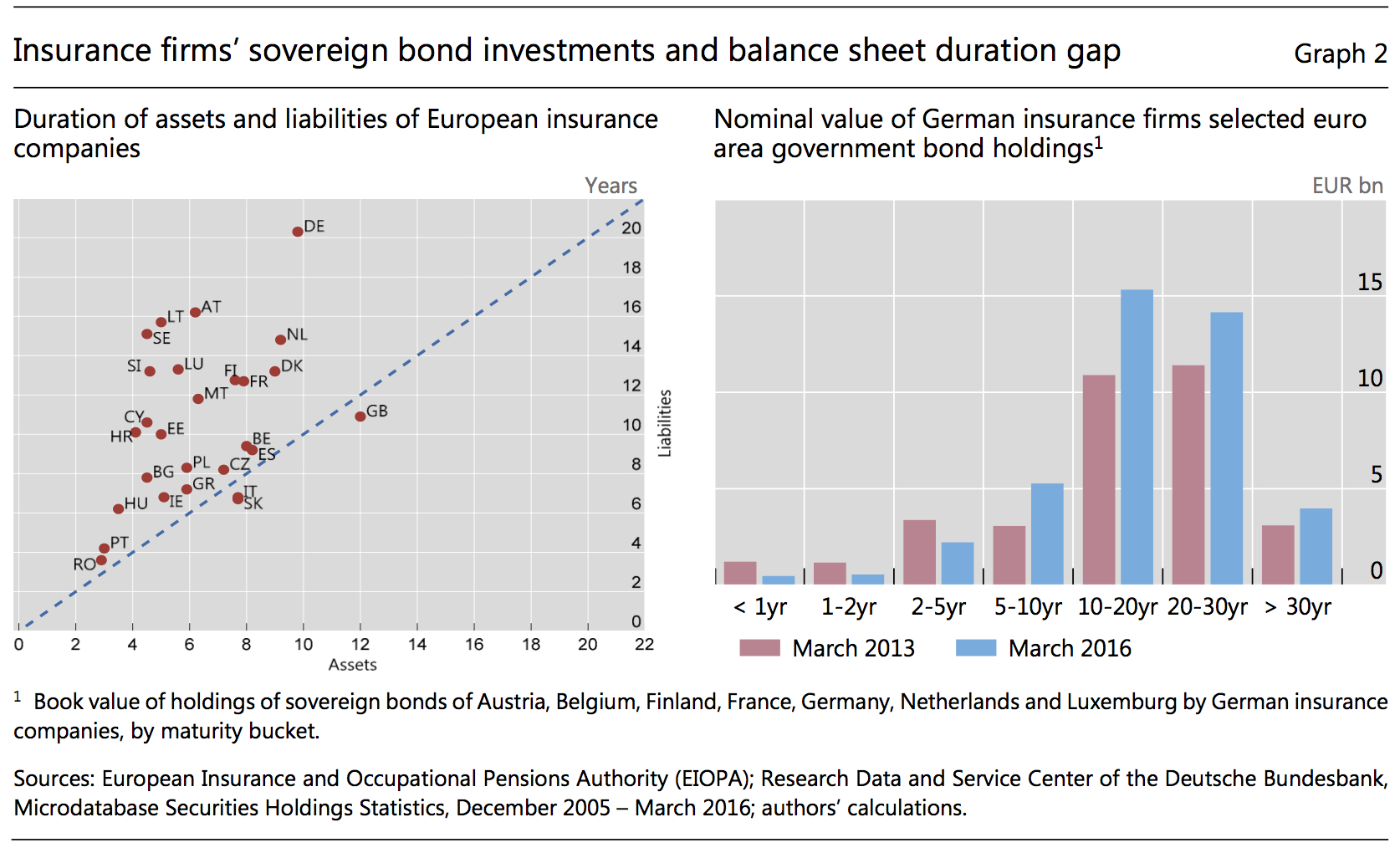

- “The left-hand panel of Graph 2 is a snapshot of the duration mismatch of European insurance companies (…) We see from this panel how insurance liabilities tend to have longer duration than their assets.” – bto: weshalb es jüngst auch Anleihen mit bis zu 100 Jahren Laufzeit gegeben hat.

Abb. 2: Duration Gap bei Versicherungen

Quelle: BIS

- “(…) prudent management of interest rate risk influences the choice of asset portfolio towards one that matches the sensitivity of the assets and liabilities to further changes in long-term rates. (…) Not only are the liabilities of pension funds and insurance companies of higher duration than their assets, there is, in the jargon, negative convexity. As long-term yields fall, the duration gap becomes larger. The duration of liabilities increases faster than that of the assets. If we imagine a pair of scales, the liabilities side of the scales becomes heavier and tips downwards. Closing the duration gap entails adding more longer-dated bonds to the asset side of the scales so that the asset duration catches up with the higher duration of liabilities. As rates fall, the demand for long-dated bonds increases.“ – bto: Das ist natürlich eine Nachricht. Je tiefer der Zins, desto größer die Nachfrage. Eigentlich nicht das, was man rational erwarten würde. Individuell ist es aber rational.

- “In their attempt to close the duration gap, the demand response of the long-term investor could become perverse. The demand response becomes upward-sloping in the price so that a higher price (lower yields) elicits further purchases. If a sufficiently large segment of the market is engaged in such portfolio rebalancing, the price mechanism may become distorted and generate a feedback loop whereby prices of longer-dated bonds are driven higher, serving to lower long-term interest rates further still and eliciting further purchases.” – bto: Der Markt signalisiert der Notenbank also, dass er eine schlechtere Wirtschaft und geringere Inflation erwartet. In Wirklichkeit ist es eine selbstverstärkende Entwicklung zu immer tieferen Zinsen.

- „An initial shock results in declining long-term rates, and the fall in long-term rates induces even greater demand for long-dated bonds. Using security-level data, we find evidence that insurance sector demand is a significant factor in driving bond yields lower and bond excess returns higher.” – bto: und die EZB reagiert mit QE.

- Bleibt die Frage nach den negativen Zinsen: „Negative long-dated yields present sharper conceptual challenges than simply low but positive long-dated yields. Negative yields make nominal losses certain, in the sense that the sum of coupon payments and final principal payment add up to a number which is smaller than the current price. Holding cash would be better, if higher returns are better than lower returns, providing of course that holding cash is costless.” – bto: Das ist Bargeld in diesen Größenordnungen bekanntlich nicht. Deshalb haben die Versicherungen auch angefangen, Bargeld zu lagern. Und sicher sind Banken nun ja auch nicht gerade.

- “One possible explanation for negative yields is that investors are buying into a speculative bubble. (…) It is the ‚greater fool‘ theory of investing, where one buys the bond in the expectation of offloading it to a greater fool down the chain. We cannot rule out such an explanation, but it begs many questions about market dynamics.” – bto: Der “Greater Fool” ist übrigens die EZB. Zumindest setzen nicht wenige darauf.

- “A better explanation is suggested by our analysis. Long-dated bonds not only bring cash flows, but also offer duration. For an insurance company seeking to hedge duration risk, such a feature provides a useful means to hedge pricing risk. A risky bond is better than holding cash, as the price moves in exactly the right way as a hedge.” – bto: Das unterstreicht erneut den Wahnsinn des Systems.

Deshalb dieses Fazit der BIS: “Long-dated yields may be overrated as signals of what will happen in the distant future, especially during turning points in the rates cycle, when such guidance would be most valuable. (…) Market-implied inflation expectations, such as the break-even inflation rate or the forward inflation swap rate, tend to rise and fall with nominal yields. If monetary policy responds to lower market-implied inflation rates with further easing it could add to the feedback loop created by long-term investors chasing yield.”

bto: Es geht den Notenbanken wie dem Zauberlehrling. Immer mehr ist die Geldpolitik außer Kontrolle geraten und sie kennen die Langfristwirkungen nicht, weil Wirtschaft ein zu komplexes System ist.

Hier der Link zur Studie: