Ray Dalio zu den Aussichten der nächsten Jahre

Ich habe es gesehen und viele Leser von bto auch. Kein Geringerer als Ray Dalio äußert sich zur nächsten Phase der Eiszeit. Grund genug, seine Argumente zu beleuchten, wobei man immer im Hinterkopf haben muss, dass er natürlich auch die eigenen wirtschaftlichen Interessen hier vertritt (legitim!):

- “(...) I have observed there to be relatively long of periods (about 10 years) in which the markets and market relationships operate in a certain way (which I call “paradigms”) that most people adapt to and eventually extrapolate so they become overdone, which leads to shifts to new paradigms in which the markets operate more opposite than similar to how they operated during the prior paradigm. Identifying and tactically navigating these paradigm shifts well (…) is critical to one’s success as an investor.” – bto: was eine inhaltliche und eine zeitliche Komponente hat. Beides zusammen ist äußerst schwer.

- “A classic one of those is an unsustainable rate of debt growth that supports the buying of investment assets; it drives asset prices up, which leads people to believe that borrowing and buying those investment assets is a good thing to do. But it can’t go on forever because the entities borrowing and buying those assets will run out of borrowing capacity while the debt service costs rise relative to their incomes by amounts that squeeze their cash flows.” – bto: außer, die Notenbanken verbilligen nachhaltig das Geld immer mehr und verschieben damit den Punkt der “Debt sustainability” in die Zukunft. Dann kann die Party länger dauern und der Paradigmenwechsel kommt entsprechend später. Dann allerdings – so die Meinung von bto – umso heftiger.

- “Another classic example that comes to mind is that extended periods of low volatility tend to lead to high volatility because people adapt to that low volatility, which leads them to do things (…) that expose them to more volatility, which prompts a self-reinforcing pickup in volatility.” – bto: weshalb die Wette gegen den VIX so profitabel sein kann, vorausgesetzt, man liegt mit dem Timing richtig.

- “The 2008-09 financial crisis, (…) was the last major paradigm shift, (…) It happened because debt growth rates were unsustainable in the same way they were when the 1929-32 paradigm shift happened.” – bto: Ich würde sagen, dass der Paradigmenwechsel durch die Notenbanken unterdrückt wurde. Deshalb müssen wir erst die Fortsetzung erleben.

Zunächst führt Dalio vergangene Beispiele an:

- “I have found that the consensus view is typically more heavily influenced by what has happened relatively recently (i.e., over the past few years) than it is by what is most likely. It tends to assume that the paradigms that have existed will persist and it fails to anticipate the paradigm shifts, (…).” – bto: genau so, wie nun alle von Gold reden, die es im letzten Herbst noch verkaufen wollten …

- “(…) paradigm shifts have coincidently tended to happen around decade shifts — e.g., the 1920s were ‘roaring,’ the 1930s were in ‘depression,’ the 1970s were inflationary, the 1980s were disinflationary (…) looking at 10-year time horizons helps one put things in perspective. It’s also a nice coincidence that we are in the last months of this decade, so it’s an interesting exercise to start imagining what the new ‘20s decade will be like (…).” – bto: das Jahrzehnt der Helikopter, von MMT und dem Ende der Notenbanken als unabhängige Institutionen? Wäre zumindest meine Erwartung.

- “(…) throughout these 10 decades we see big economic and market swings around ‘equilibrium’ levels. The equilibriums I’m referring to are the three that I provided in my template, which are: 1) Debt growth that is in line with the income growth that is required to service debt; 2) The economy’s operating rate is neither too high nor too low; and 3) The projected returns of cash are below the projected returns of bonds, which are below the projected returns of equities and the projected returns of other ‘risky assets’.” – bto: was eigentlich sehr gut ein nachhaltiges und normales Umfeld beschreibt.

- “(…) most investors expected the next decade to be similar to the prior decade, but because of the previously described process of excesses leading to excesses and undulations, the subsequent decades were more opposite than similar to the ones that preceded them. As a result, market movements due to these paradigm shifts typically were very large and unexpected and caused great shifts in wealth.” – bto: Davon müssen wir ausgehen, wobei es in den kommenden zehn Jahren für Vermögen weltweit schwierig aussehen dürfte.

- “Every major asset class had great and terrible decades, so much so that any investor who had most of their wealth concentrated in any one investment would have lost almost all of it at one time or another.” – bto: was eben für eine Diversifikation über Assetklassen und Regionen spricht.

Dann kommt eine kurze Zusammenfassung der Dekaden und ihrer Themen:

- “1920s = ‘Roaring’: (..) It started with a recession and the markets discounting negative growth as stock yields were significantly above bond yields, yet there was fast positive growth funded by an acceleration in debt during the decade, so stocks did extremely well. By the end of the decade, the markets discounted fast growth and ended with a classic bubble (…).” – bto: Falsche Erwartungen am Anfang führten zu einer Unterbewertung, falsche Erwartungen am Ende zu einer Überbewertung.

- “1930s = Depression. (…) This debt crisis and plunge in economic activity led to economic depression, which led to aggressive easing by the Fed that consisted of breaking the link to gold, interest rates hitting 0%, the printing of a lot of money, and the devaluing of the dollar, which was accompanied by rises in gold prices, stock prices, and commodity prices from 1932 to 1937. Because the monetary policy caused asset prices to rise and because compensation didn’t keep up, the wealth gap widened, a conflict between socialists and capitalists emerged, and there was the rise of populism and nationalism globally.” – bto: Das erinnert durchaus an die heutige Zeit und wir haben es noch nicht ausgestanden.

- “1940s = War and Post-War. (…) Governments around the world both borrowed heavily and printed significant amounts of money, stimulating both private-sector employment in support of the war effort and military employment. While production was strong, much of what was produced was used and destroyed in the war, so classic measures of growth and unemployment are misleading. Still, this war-effort production pulled the US out of the post-Great Depression slump. Monetary policy was kept very easy to accommodate the borrowing and the paying back of debts in the post-war period. (…) As a result, stocks, bonds, and commodities all rallied over the period, with commodities rallying the most early in the war, and stocks rallying the most later in the war (…) The pictures of what happened in (…) countries, (…) that lost the war, were radically different (…).” – bto: Und diesmal wird es der Klimakrieg sein, der mit notenbankfinanzierten Staatsprogrammen durchgeführt wird und der ebenso die bestehenden Assets entwertet oder vernichtet.

- “1950s = Post-War Recovery. (…) most individuals were financially conservative, favoring security over risk-taking(…) de facto pricing in negative levels of earnings growth with very high risk premia (e.g., S&P 500 dividend yields in 1950 were 6.8%, more than 3 times the 10-year bond yield of 1.9%, and earning yields were nearly 14%). What happened in the ‘50s was exactly the opposite of what was discounted. (…)The decade ended in a financially healthy position, with prices discounting relatively modest growth and low inflation.” – bto: Sicherlich war damals der Zeitpunkt, um zu kaufen. Man könnte auch einfach sagen, man soll das Gegenteil von dem tun, was alle erwarten.

- “1960s = From Boom to Monetary Bust. The first half of the decade was an increasingly debt-financed boom that led to balance of payments problems (…) because debt and economic growth were too fast and inflation was rising, the Fed’s monetary policy was tightened (e.g., the yield curve inverted for the first time since 1929). That produced the real (i.e., inflation-adjusted) peak in the stock market that wasn’t broken for 20 years. (…) the Fed would have to choose between two bad alternatives—i.e., a) too tight a monetary policy that would lead to too weak an economy or b) too much domestic stimulation to keep the dollar up and inflation down. That led to the big paradigm shift of abandoning the monetary system and ushering in the 1970s decade of stagflation (…).”– bto: Soweit sind wir heute noch nicht. Eher laufen wir auf eine ökologische Neuauflage der 1940er-Jahre zu.

- “1970s = Low Growth and High Inflation (i.e., Stagflation). At the beginning of the decade, there was a high level of indebtedness, a balance of payments problem, and a strained gold standard that was abandoned in 1971. (…) At the end of the decade, the markets discounted very high inflation and low growth, which was just about the opposite of what was discounted at the end of the prior decade.” – bto: Und dann kam erneut eine Wende.

- “1980s = High Growth and Falling Inflation (i.e., Disinflation). The decade started with the markets discounting high inflation and slow growth, yet the decade was characterized by falling inflation and fast growth, so inflation-hedge assets did terribly and stocks and bonds did great.” – bto: Es war zweifellos die Zeit, in der die steigenden Kurse am ehesten durch die fundamentale Entwicklung begründet waren.

- “1990s = ‘Roaring’: From Bust to Bursting Bubble. (…) the easing of monetary policy and relatively fast debt-financed growth and rising stock prices; it ended with a ‘tech/dot-com’ bubble (…).” – bto: woran sich die meisten Leser von bto noch gut erinnern dürften. Man dachte, wir stünden vor einem gigantischen Wachstumsschub.

- “2000-10 = ‘Roaring’: From Boom to Bursting Bubble. This decade was the most like the 1920s, with a big debt bubble leading up to the 2008-09 debt/economic bust that was analogous to the 1929-32 debt bust. In both cases, these drove interest rates to 0% and led to central banks printing a lot of money and buying financial assets. (…) the dollar declined, and gold and T-bonds were the best investments. At the end of the decade, a very high level of indebtedness remained, but the markets were discounting slow growth.” – bto: Nun war die Annahme geringen Wachstums nicht so falsch.

- “2010-Now = Reflation. (…) Investors took the money they got from selling their financial assets to central banks and bought other financial assets, which pushed up financial asset prices and pushed down risk premiums and all asset classes’ expected returns. As in the 1932-37 period, that caused financial asset prices to rise a lot, which benefited those with financial assets relative to those without them, which widened the wealth gap. At the same time, technological automation and businesses globalizing production to lower-cost countries shifted wages, particularly for those in the middle- and lower-income groups, while more of the income gains over the decade went to companies and high-income earners. Growth was slow, and inflation remained low. Equities rallied consistently, (…) Now, asset prices are relatively high, growth is priced to remain moderately strong, and inflation is priced to remain low.” – bto: was die Frage aufwirft: Ergeht es uns wie in den 1940er- oder wie in den 1970er-Jahren im kommenden Jahrzehnt?

Diese Frage versucht Dalio im zweiten Teil zu beantworten:

- “Central banks have been lowering interest rates and doing quantitative easing (i.e., printing money and buying financial assets) in ways that are unsustainable. (…) because interest rates can’t be lowered much more and quantitative easing is having diminishing effects on the economy and the markets as the money that is being pumped in is increasingly being stuck in the hands of investors who buy other investments with it, which drives up asset prices and drives down their future nominal and real returns and their returns relative to cash (i.e., their risk premiums). Expected returns and risk premiums of non-cash assets are being driven down toward the cash return, so there is less incentive to buy them, so it will become progressively more difficult to push their prices up.” – bto: Ja, auch die Notenpresse hat so gesehen einen abnehmenden Grenznutzen.

- “Monetary policy shifts back and forth between a) helping debtors at the expense of creditors (by keeping real interest rates down, which creates bad returns for creditors and good relief for debtors) and b) helping creditors at the expense of debtors (by keeping real interest rates up, which creates good returns for creditors and painful costs for debtors). By looking at who has what assets and liabilities, asking yourself who the central bank needs to help most, and figuring out what they are most likely to do given the tools they have at their disposal, you can get at the most likely monetary policy shifts, which are the main drivers of paradigm shifts.” – bto: Klar, es geht nur noch darum, den Schuldnern zu helfen!

- “For these reasons, I believe that monetizations of debt and currency depreciations will eventually pick up, which will reduce the value of money and real returns for creditors and test how far creditors will let central banks go in providing negative real returns before moving into other assets.” – bto: was man durch die Begrenzung von Bargeld verhindern will.

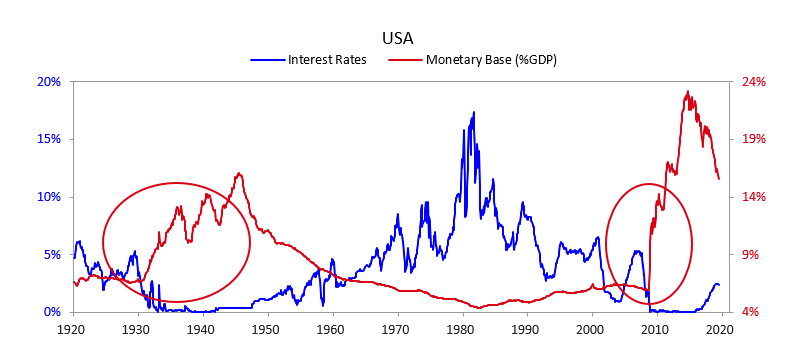

- “The chart below shows interest rate and QE changes in the US going back to 1920 so you can see the two times that happened—in 1931-45 and in 2008-14.” –bto: Natürlich erleben wir zurzeit eine Depression in Zeitlupe!

Quelle: Bridgewater

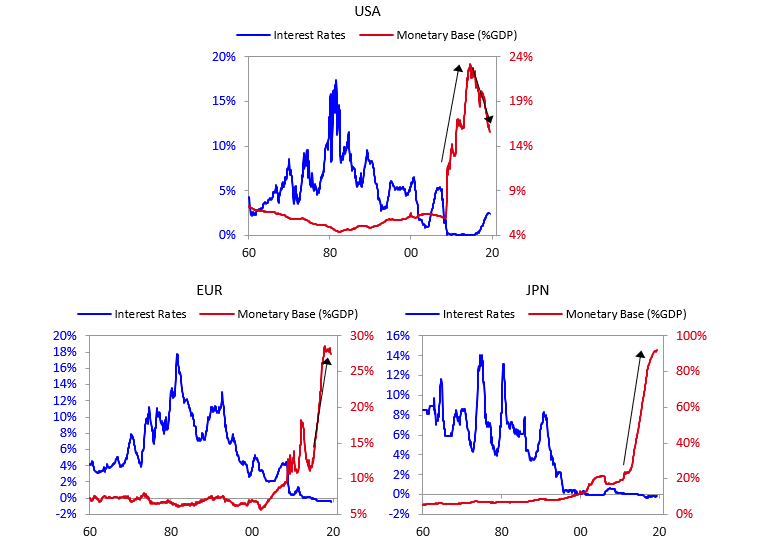

- “The next three charts show the US dollar, the euro, and the yen since 1960. As you can see, when interest rates hit 0%, the money printing began in all of these economies. The ECB ended its QE program at the end of 2018, while the BoJ is still increasing the money supply. Now, all three central banks are turning to these forms of easing again, as growth is slowing and inflation remains below target levels.” – bto: So ist es, weil die Alternative eine Große Depression ist. Nur wird das, was Dalio hier beschreibt, von zu vielen Leuten erwartet, was gegen seine These spricht (zumindest, wenn man seine historischen Beispiele ansieht).

Quelle: Bridgewater

- “The gains in investment asset prices benefited those who have investment assets much more than those who don’t, which increased the wealth gap, which is creating political anti-capitalist sentiment and increasing pressure to shift more of the money printing into the hands of those who are not investors/capitalists.” – bto: Das sehe ich genauso. Staatsprogramme und Geld für alle werden dominieren.

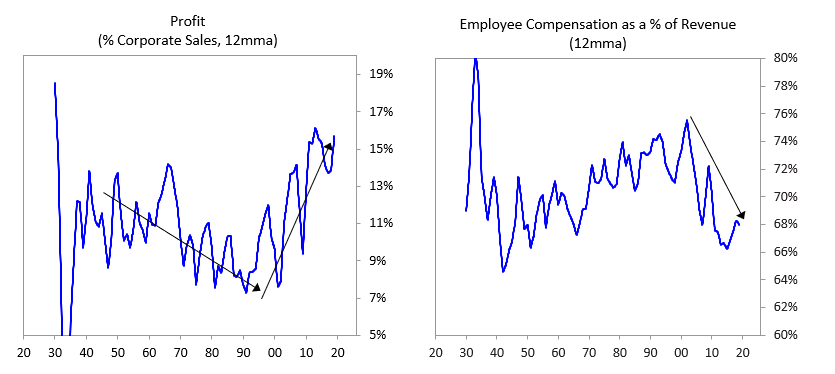

- “Profit margins grew rapidly due to advances in automation and globalization that reduced the costs of labor. (…). It is unlikely that this rate of profit margin growth will be sustained, and there is a good possibility that margins will shrink in the environment ahead. Because this increased share of the pie going to capitalists was accomplished by a decreased share of the pie going to workers, it widened the wealth gap and is leading to increased talk of anti-corporate, pro-worker actions.” – bto: Dafür spricht auch die demografische Entwicklung.

Quelle: Bridgewater

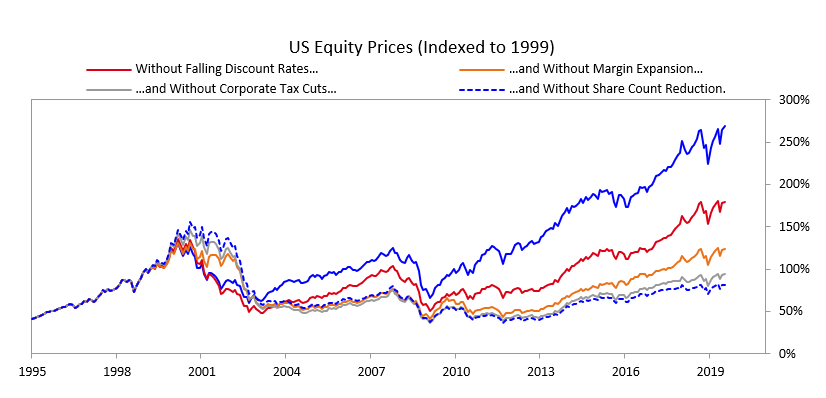

- “These were big tailwinds that have supported stock prices. The chart below shows our estimates of what would have happened to the S&P 500 if each of these unsustainable things didn’t happen.” – bto: ein interessantes Modell. Faktisch keiner der Faktoren für den gestiegenen Markt sind nachhaltig und wenn man die raus nimmt, sieht es nach einem weiten Weg nach unten aus.

Quelle: Bridgewater

Was ihn zum Fazit führt:

- “(…) central banks will run out of stimulant to boost the markets and the economy when the economy is weak, and 2) there will be an enormous amount of debt and non-debt liabilities (e.g., pension and healthcare) that will increasingly be coming due and won’t be able to be funded with assets (…).” – bto: oder in meinen Worten: Das weltweite Ponzi-Schema findet sein brutales Ende.

- “(…) so there will have to be some combination of large deficits that are monetized, currency depreciations, and large tax increases, and these circumstances will likely increase the conflicts between the capitalist haves and the socialist have-nots. Most likely, during this time, holders of debt will receive very low or negative nominal and real returns in currencies that are weakening, which will de facto be a wealth tax.” – bto: Es wird aber breitere Besteuerung geben.

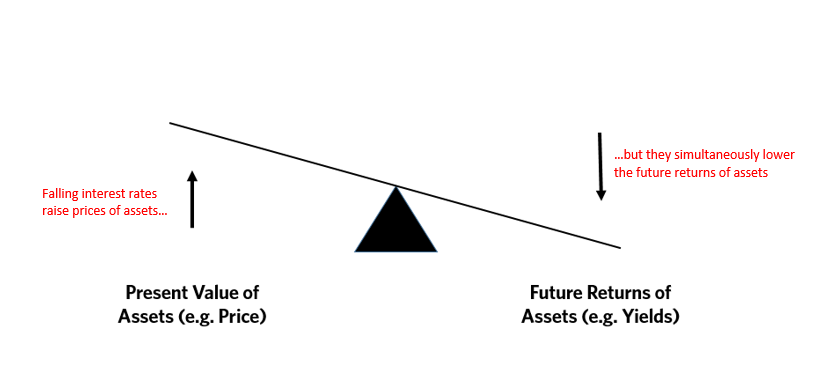

- “When interest rates go down (right side of the diagram), that causes the present value of assets to rise (left side of the diagram), which gives the illusion that investments are providing good returns, when in reality the returns are just future returns being pulled forward by the ‘present value effect.’ As a result future returns will be lower.” – bto: So kann man es schön zusammenfassen. Wird nur gerne vergessen!

Quelle: Bridgewater

- “While there is still a little room left for stimulation to produce a bit more of this present value effect and a bit more of shrinking risk premiums, there’s not much. At the same time, the liabilities will be coming due, so it’s unlikely that there will be enough money pushed into the system to meet those obligations. Then it is likely that there will be a battle over 1) how much of those promises won’t be kept (which will make those who are owed them angry), 2) how much they will be met with higher taxes, and 3) how much they will be met via much bigger deficits that will be monetized.” – bto: Und das alles ohne den Weg des Krieges, der viel mehr Vermögen vernichtet?

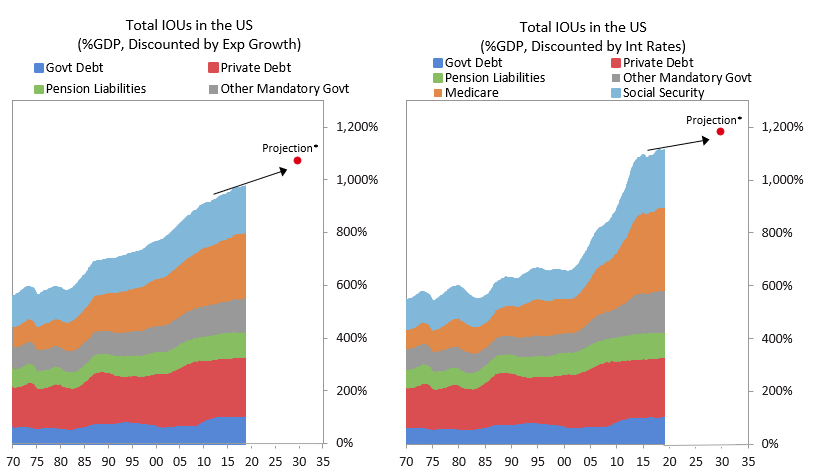

“The charts below show the wave of liabilities that is coming at us in the US.” – bto: Bei uns sieht es nicht besser aus!

Quelle: Bridgewater

- “The enormous amounts of money in no- and low-returning investments won’t be nearly enough to fund the liabilities, even though the pile looks like a lot. (…) As a result, to finance their expenditures, owners of them will have to sell off principal, which will diminish the amount of principal that they have left, so that they a) will need progressively higher and higher returns on the dwindling amounts (which they have no prospect of getting) or b) they will have to accelerate their eating away at principal until the money runs out.” – bto: Das ist das Szenario für einen Crash der Assetmärkte und für einen Vorteil für Cash, da wir eine Deflation haben.

- “In such a world, storing one’s money in cash and bonds will no longer be safe. Bonds are a claim on money and governments are likely to continue printing money to pay their debts with devalued money. (…) In other words, I suspect that the new paradigm will be characterized by large debt monetizations that will be most similar to those that occurred in the 1940s war years.” – bto: was nicht gegen Sachwerte spricht, wenn man von dem Problem der Enteignung und Besteuerung absieht.

- “Most people now believe the best ‘risky investments’ will continue to be equity and equity-like investments, such as leveraged private equity, leveraged real estate, and venture capital, and this is especially true when central banks are reflating. As a result, the world is leveraged long, holding assets that have low real and nominal expected returnsthat are also providing historically low returns relative to cash returns. I think these are unlikely to be good real returning investmentsand that those that will most likely do best will be those that do well when the value of money is being depreciated and domestic and international conflicts are significant, such as gold.” – bto: einfach auch deshalb, weil die Wirtschaft dann nicht gut läuft.