Produktivitätszuwächse wären nett

Heute Morgen haben wir uns mit dem Thema Investitionen beschäftigt. Wie wichtig Investitionen sind, sieht man auch an dem Thema Produktivitätsfortschritte. Diese sind seit Jahren rückläufig und ein wesentlicher Grund für das schwache Wachstum. Hier noch mal zu Erinnerung:

→ „Poor productivity in developed economies appears to be structural“

→ Die Abwärtsspirale aus Schulden, Produktivität und fehlendem Wachstum

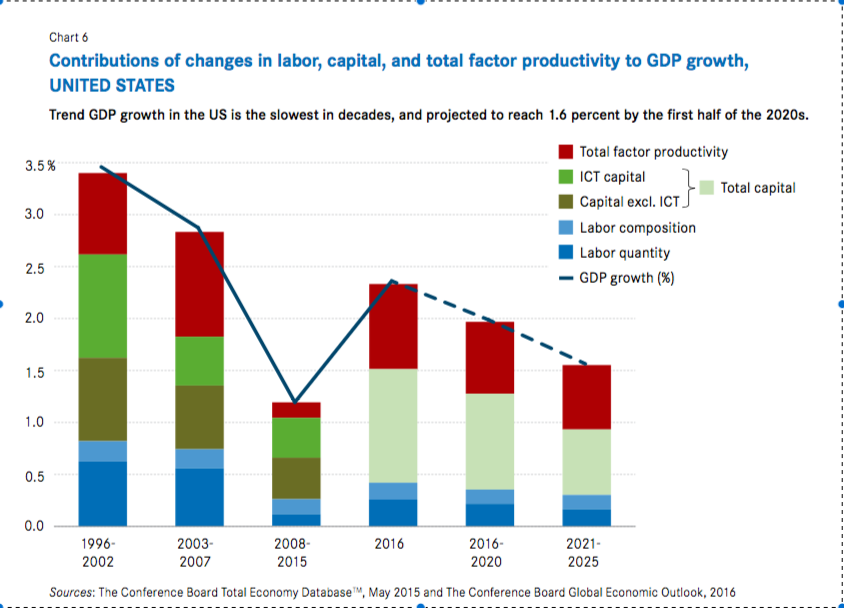

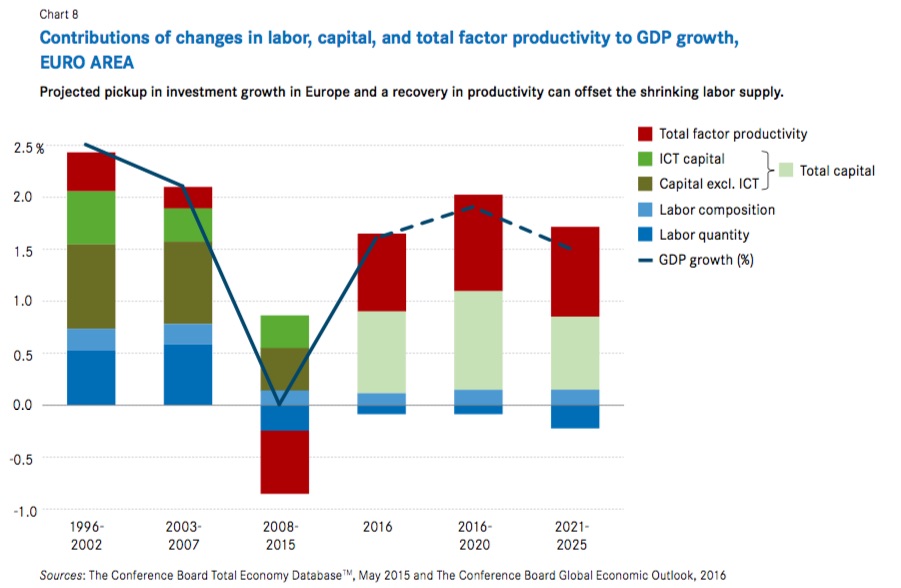

Wie groß die Hoffnung auf eine Rückkehr des Produktivitätswachstums ist, zeigen diese beiden Charts:

Doch was wäre die Voraussetzung für eine solche Zunahme der Produktivität? Höhere Zinsen! Wieso dies? Nun, tiefe Zinsen führen zu einer Fehlallokation von Kapital. Liegen die Zinsen unter der Rendite von bestehenden Assets, ist es risikoärmer und damit rationaler keine riskanten Investitionen zu tätigen, sondern mit geliehenem Geld vorhandene Assets zu kaufen, zum Beispiel indem man eigene Aktien zurückkauft. Das lohnt sich so lange, bis man die Preise der Assets so hoch und damit die Rendite so runtergetrieben hat, dass sie nur noch marginal über den Zinskosten liegt. Steigen dann die Zinsen, kommt es bekanntlich zum Crash. Um das zu verhindern, müssen die Zinsen über der normalen Rendite vorhandener Assets liegen, also bei rund vier Prozent. Zugleich dürfen sie nicht über der zu erwartenden Rendite auf echten Investitionen liegen. Der Erwartungswert dürfte bei sechs Prozent liegen, muss man doch davon ausgehen, dass nicht alle Investitionen auch so funktionieren wie gedacht.

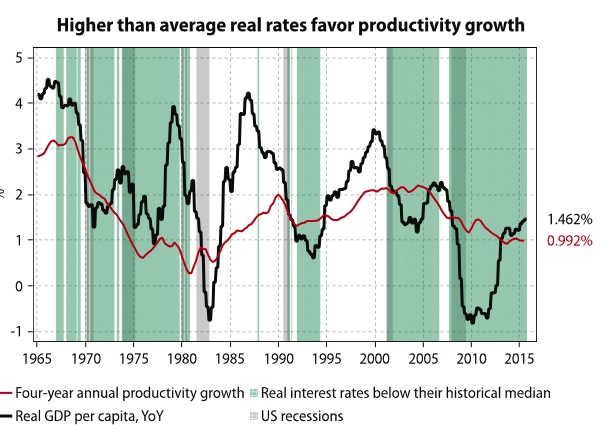

These also: Liegen die Zinsen über vier und unter sechs Prozent, wird mehr in echtes Wachstum und damit Produktivitätsfortschritte investiert. Dies war die These von Knut Wicksell und wurde in einem Aufsatz von Charles Gave in Erinnerung gerufen. Er unterstreicht seinen Punkt mit dieser Abbildung: