Höhere Zinsen werden zum Gift für Märkte und Realwirtschaft

Guten Morgen. Holland hat gewählt, die Fed hat die Zinsen gehört. Meine Meinung zum Wahlausgang in Holland und den Konsequenzen für die EU, den Euro und die Geldanlage lesen Sie auf WiWo.de und am Montag wie immer auch hier. Meine Sicht zu den Folgen steigender Zinsen kennen Sie auch:

- Entweder die Wirtschaft verkraftet das und erholt sich weiter, dann kommen alle Assets, die von den tiefen Zinsen getrieben wurden (also alles), unter Druck, bieten aber nach einer Korrektur nachhaltig und dauerhaft wieder gute Erträge.

- Oder aber die hoch verschuldete Wirtschaft verkraftet es eben nicht und es kommt zu einem Rückfall in die Rezession, noch aktiveren Notenbanken und einer Fortsetzung der Eiszeit.

Die Logik dafür ist hier nochmals zusammengefasst: → „Weichenstellung an den Kapitalmärkten“

Die Märkte sind hoch bewertet

Diese Aussage trifft vor allem für die USA zu. So warnt Nobelpreisträger Robert Shiller angesichts der hohen Bewertung vor den US-Märkten. Er hat sein Engagement dort reduziert. Unter anderem die FINANZ und WIRTSCHAFT (aber auch Bloomberg etc.) zitieren ihn:

- „Gemäss Shiller ist das neue Narrativ nun, dass Präsident Donald Trump hohe Aktienbewertungen rechtfertigt: (…) ‚Trump redet von einem neuen Geist in Amerika. Man kann daran glauben, oder man kann glauben, dass die anderen Anleger daran glauben.‘ Solch einen Glauben an eine revolutionäre Veränderung habe es auch für die hohen Bewertungen während der Technologieblase in den Neunzigerjahren gebraucht. ‚Der Markt ist nicht so intellektuell, wie die Leute denken oder Ökonomen einen glauben machen‘, sagt Shiller.“ – bto: Nein, das ist der Markt sicherlich nicht. Doch es ist ja auch nicht irrational, mit der Herde zu laufen. Bis zu einem bestimmten Punkt.

- „Das (…) Shiller P/E (…) zeigt an, dass der S&P 500 so hoch bewertet ist wie seit der Technologieblase nicht mehr. Die Shiller P/E verwendet statt der aktuellen Gewinne einen langjährigen Durchschnitt. Damit soll das Bewertungsmaß nicht durch zyklische Abweichungen der Gewinne verzerrt werden.“ – bto: Und das Bild ist eindeutig:

Quelle: Zero Hedge

Politische Unsicherheit wird vom Markt ausgeblendet

Damit nicht genug, auch die zunehmenden politischen Unsicherheiten werden nicht mehr vom Markt wahrgenommen. Früher war der Index der Volatilität eng mit der Unsicherheit korreliert. Heute gibt es eine immer größere Divergenz:

- Via Zero Hedge: “‚I don’t generally call the entire market wrong – investors are very smart, highly motivated individuals – but I find it hard to say why stock markets are so un-volatile right now,‘ says Nicholas Bloom, a Stanford University economist who co-designed the uncertainty gauge with colleagues from the University of Chicago and Northwestern University.” – bto: unerklärlich und ein Zeichen höchster Gefahr.

Quelle: Zero Hedge

Alles hängt am Zins

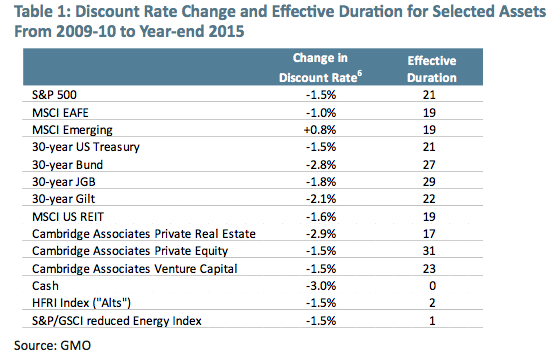

Wie schon im August letzten Jahres bei bto diskutiert, sind die Märkte sehr anfällig für höhere Zinsen. Damals habe ich diese Darstellung des Bostoner Vermögensverwalters GMO gezeigt:

Die Abbildung zeigt, wie sich die faktische Senkung der Zinsen, als des Faktors mit dem abgezinst wird, auf die Bewertung der Assets ausgewirkt hat. Die “Duration” misst dabei die Anfälligkeit für Veränderungen der Zinsen. Je höher, desto anfälliger. Da ich an dieser Stelle nicht alles wiederholen möchte, hier nochmals der Link: → Eiszeit an den Kapitalmärkten

Märkte wie eine Ladung Sprengstoff

Derweil warnt kein anderer als Investmentlegende Bill Gross (der eigentlich auch nur den 30-jährigen Zinssenkung-Bullenmarkt geritten hat) vor der hohen Verschuldung der Welt und kommt zu folgendem Schluss: “(…) our highly levered financial system is like a truckload of nitro glycerin on a bumpy road. One mistake can set off a credit implosion where holders of stocks, high yield bonds, and yes, subprime mortgages all rush to the bank to claim its one and only dollar in the vault.”

Und weiter: “The U.S. and indeed the global economy is walking a fine line due to increasing leverage and the potential for too high (or too low) interest rates to wreak havoc on an increasingly stressed financial system. Be more concerned about the return of your money than the return on your money in 2017 and beyond.”

Und nun die Fed

Die Notenbanken folgen üblicherweise den Märkten und treiben diese nicht. So geht die Fed nun in einem System mit höchsten Risiken und gleichzeitig größter Gleichgültigkeit und ungebrochener Überschuldung in einen Zinserhöhungszyklus. Da kann man nur sagen: in Deckung!

→ FINANZ und WIRTSCHAFT: Shiller: “Der Markt ist völlig überbewertet”, 14. März 2017

→ Zero Hedge: “Why Robert Shiller Is Worried About The Market”, 14. März 2017