FT: Italien sollte die Finanzierung sichern

Ich denke, in Italien laufen die Vorbereitungen für den Euroaustritt auf vollen Touren. Ist auch nachvollziehbar, da

- das Land davon profitieren würde,

- es gut vorbereitet sein muss,

- man besser erpressen kann, wenn die Drohung glaubhaft ist.

Also wird die Parallelwährung kommen. Und die neue Regierung muss den möglichen Druck der Märkte (Oettinger!) reduzieren, in dem sie die Finanzierung sichert. Dies bedeutet vor allem Laufzeiten weiter verlängern.

Die FT dazu:

- Die neue Regierung sollte “In terms of economic policy, they should begin to do what they have promised to do, and improve on their promises in the process. As we showed last week, the flagship proposals are not without merit. Some version of Five Star’s income guarantee proposal (which may not be a true universal basic income as it is billed) would be a good improvement on Italy’s current regressive welfare benefits. As for the League’s flat tax — really an income tax cut — there is a case for reducing Italy’s steep taxes on labour (…).” – bto: Da bleibt die Zeitung konsistent. Die Ideen der neuen Regierung sind nicht so falsch.

- “(…) a full and literal implementation of these and associated proposals would explode the deficit, costing more than €100bn or 6-7 per cent of gross domestic product. That would be beyond unaffordable. But a good start on the policy reforms could be made by introducing them in attenuated form, at a gradual pace (…).” – bto: was sicherlich möglich ist.

- “The question is whether the Italian government will be allowed even a sensible deficit increase. It faces two potential obstacles. One is the EU’s fiscal rules. (…) The other obstacle could be the bond markets. (…) But it still needs to find about €200bn in financial markets every year (…).” – bto: wobei die EZB und die Banca d`Italia die größten Käufer sind.

Quelle: FT

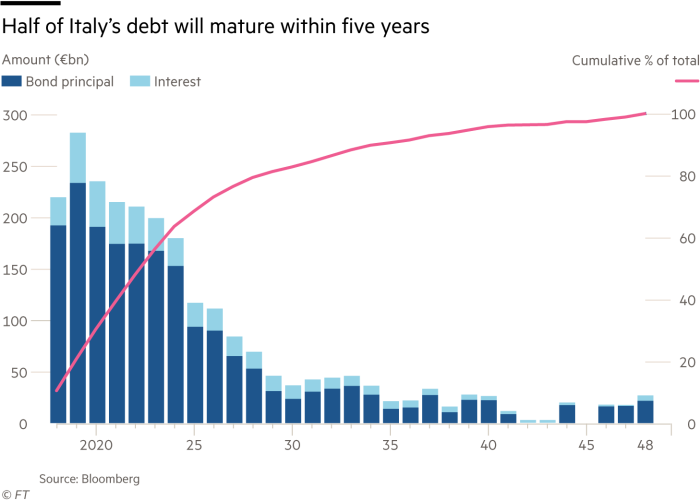

- “The past few years were a missed opportunity to stretch out the maturity of its debt more drastically while borrowing costs were at record lows. Suppose only one-thirtieth, say, of the Italian debt stock had to be rolled over every year; then even its current 130 per cent debt-to-output ratio would be safe from self-fulfilling refinancing crises.” – bto: Deshalb ist es so wichtig, die Laufzeit der Schulden zu verlängern.

- “The Italian government should swiftly explore debt swaps with bondholders to exchange soon-to-mature debt with very long-term debt. More radically, it can wield the prospect of a unilateral maturity extension, perpetuating the pre-existing (typically low) interest charges. That is because virtually all its pre-2013 bonds had terms defined not by contract but by a national law that explicitly authorises the government to extend maturities unilaterally. Even today, this still covers about half of the outstanding debt. Most of the rest (issued since 2013) includes the eurozone’s new ‚collective action clauses‘, which also could be used to attempt a reprofiling, though with more difficulty.” – bto: was doch eine brillante Idee wäre! Man kann einseitig die Laufzeiten verlängern.

FT: “Such operations might come at some cost, and be challenged by bondholders — albeit only before Italian courts. It would be worth it if it secured the government room for manoeuvre without being pressured by lo spread. If the new ruling parties really do not want to be a slave to financial markets, they should explore these options without delay.”

→ ft.com (Anmeldung erforderlich): “Rome must make its own room for manoeuvre”, 6. Juni 2018

@Dietmar Tischler, die neue Regierung wird Kompromisse machen, da etwas geben, dort etwas nehmen. Wie überall auf der Welt werden die Wahlversprechen verwässert, man erinnert sich nicht mehr genau daran oder die Schuld wird Brüssel zugeschoben. Da der Austritt Italiens DER Supergau wäre und die anderen in den Abgrund reißen würde, will es niemand und so kann sich Italien sehr sicher fühlen.”Too big to fail”.

@ Zweifler

D’accord, dass den Austritt eines so gewichtigen Landes wie Italien keiner will, weil es in der Tat der Supergau wäre – für ALLE Beteiligten und darüber hinaus.

Würden Sie aber ausschließen, dass die MECHANISMEN, die Sie selbst andeuten mit Verwässern von Wahlversprechen, Schuld wegschieben etc. zu einer Situation führen können, bei der ein wie immer inszenierter, moderierter oder unabsichtlicher Austritt politisch NICHT mehr verhindert werden kann?

Ich schließe eine solche Situation nicht aus, auch wenn sie im Augenblick eher unwahrscheinlich erscheint.

Meinem Wahrnehmungsvermögen gemäß entwickeln sich die Dinge in Europa generell und sicher auch in Italien mit einer bisher nicht gekannten DYNAMIK, die kaum noch etwas ausschließen lässt.

In Italien laufen keine Vorbereitungrn für den Euroaustritt, ganz im Gegenteil, 2/3 der Italiener sind für den Euro und die EU. Ich kenne das Land gut, ich lebe da. Es scheint, als würden viele Deutsche das Land wirklich nur vom Urlaub kennen.

@Zweifler: Sind Sie sicher? Sind dann die Meldungen in der italienischen Presse über die Gedankenspiele zur Einführung einer Parallelwährung nur Phantastereien? Wenn Sie in Italien leben, können Sie vermutlich gut genug italienisch für folgenden Artikel:

https://www.corriere.it/economia/18_maggio_18/mini-bot-l-idea-moneta-parallela-piccolo-taglio-05f77ce0-5ad9-11e8-be88-f6b7fbf45ecc.shtml

@Wolfgang Selig, Gedankenspiele machen viele, besonders Journalisten, auch von einigen Ökonomen kommen manchmal besonders phantasiereiche. Im Gegensatz zur landläufigen Meinung ist Italien kein Faulenzerstaat, besonders die oberitalienischen mittelständischen Unternehmen haben enormes wirtschaftliches Potential. Es wird sehr viel gearbeitet. Das Problem sind die staatliche Bürokratie, komplizierte Gesetzgebung und schlechte Organisation. Wenn man will, läßt sich das lösen, aber nicht mit einer Parallelwährung, über die hier jeder nur lacht.

Hehe, also wenn ich Italien wäre und aus dem Euro austreten wöllte, dann würde ich jegliche Spekulationen über meinen Euroaustritt empört zurückweisen.;)

@ Zweifler

Ich bin ja auch der Meinung, dass die neue Regierung nicht bewusst auf einen Euro-Austritt zusteuert und ich glaube auch, dass die Mehrheit der italienischen Bevölkerung ihn nicht will.

Was Sie sagen, ist keine Begründung dafür, dass es keinen geben wir:

>Das Problem sind die staatliche Bürokratie, komplizierte Gesetzgebung und schlechte Organisation. Wenn man will, läßt sich das lösen, aber nicht mit einer Parallelwährung, über die hier jeder nur lacht.>

Man will aber NICHT – und daher läuft das Land in Probleme, die konventionell nicht zu lösen sind.

Die daraufhin gewählte unkonventionelle Regierung muss aufgrund ihrer Versprechungen Maßnahmen ergreifen, die durchaus ein Scheitern einschließen mit der FOLGE, dass Italien nicht mehr in der Eurozone verbleibt.

Das ist der Mechanismus, gegen den zu argumentieren wäre, wenn man eine Position wie Sie einnimmt.

Wie Währungspolitik in den Club-Med-Ländern am besten funktioniert, hatte die britische Comedysendung “The Fast Show” schon in den 1990er Jahren erkannt: https://www.youtube.com/watch?v=KJh0pDMnL8M

Ich frage mich ob die EZB in so einem Szenario wirklich weiter italieniesche Staatsanleihen aufkaufen würde.

Tut sie es nicht und die Zinsen auf italienische Staatsanleihen steigen eklatant, weiß ich nicht wie Italien, dann noch “gut vorbereitet” aus dem Euro aussteigen will.

Ich denke das Szenario kann nur funktionieren, wenn der Rest der EU (wenigstens Frankreich und Deutschland) diesen Weg zumindest inoffiziell unterstützt. Was ich im übrigen nicht für abwegig halte.

@ Jens

Gute Frage.

Meine Antwort:

Ich glaube nicht, dass die EZB weiter italienische Staatsanleihen kaufen würde.

Zwei Gründe dafür:

Draghi mag de facto Staatsfinanzierung betrieben haben, aber er hat auch immer peinlichst darauf geachtete, dass dies rechtlich begründbar war. Das war es mit dem Verweis auf das Inflationsziel.

Da das Ziel erreicht ist, fällt die Begründung weg.

Außerdem würde die EZB nicht Staatsanleihen kaufen DÜRFEN, die nicht die hinreichende Bonität aufweisen. Portugal wurden diesbezüglich schon einmal deutliche Hinweise gegeben.

Das kann also auch ein Hinderungsgrund sein.

Allerdings würde die EZB weiterhin italienische Staatsanleihen kaufen DÜRFEN, wenn sich das Land unter den Rettungsschirm begeben würde.

Das ist aber nach Lage der Dinge ausgeschlossen.

M. A. n. kann die italienische Regierung ihr fiskalisches Programm (Steuersenkungen + „Geld für alle“) nur mit einer Parallelwährung finanzieren.

Die Märkte finanzieren es jedenfalls nicht zu verkraftbaren Kosten und die Transfers aus der EU, die es geben wird für „Investitionen“ und „Migrationsbewältigung“ sind nicht mehr als ein Tropfen auf den heißen Stein angesichts der VERSPRECHEN der neuen italienischen Regierung.

OFFIZIELLE Neutralisierung der oder eines Teils der italienischen Staatsschulden durch die EZB, um der Regierung Luft zu verschaffen für Neuverschuldung in größerem Umfang, ist nicht durchsetzbar. Im Bundestag wäre der Teufel los – mit oder ohne Merkel.

>Ich denke, in Italien laufen die Vorbereitungen für den Euroaustritt auf vollen Touren. Ist auch nachvollziehbar, da

• das Land davon profitieren würde,

• es gut vorbereitet sein muss,

• man besser erpressen kann, wenn die Drohung glaubhaft ist.>

Die Aussage ist mehrdeutig und die Begründung blendet einen wesentlichen Aspekt aus.

Ich glaube nicht, dass die Regierung – vorläufig wenigstens – einen Euroaustritt PLANT.

Denn kommt es dazu, dann würde das Land in ganz erhebliche Turbulenzen geraten und die Regierung wäre weg vom Fenster.

Wesentlicher, hier ausgeblendeter Grund:

Die Italiener halten ca. 50% der italienischen Staatsschulden.

Der Austritt und konsequenterweise die NICHTBEDIENUNG dieser Schulden in EUR würde eine gigantische Gläubigerenteignung der italienischen Bevölkerung bedeuten.

Die Folgen wären unabsehbar.

Das kann KEINE italienische Regierung wollen, eher platzt diese Koalition.

Allerdings:

Es kann zu einem UNGEWOLLTEN Austritt kommen und zwar dann, wenn das die REALPOLITISCH einzig verbleibende Option ist.

Die Italiener sind nicht blöd. Die haben am meisten vom Euro gehabt: Nachdem die Zinsen auf deutsches Niveau gefallen sind, wurde schon weiter billig aufgeschuldet. Pro Kopf sehr hohe Ersparnisse. Jetzt ist der Schwamm ausgelutscht, jetzt gibt es nur Nachteile. Warum also nicht zum alten, bekannten System zurückkehren (Lira, oder wie man das auch immer nennt), das der eigenen Mentalität entgegenkommt? Wie sollte man jemand motivieren zu bleiben, wenn nichts mehr zu holen ist? Und das, was versprochen werden kann, viel zu wenig ist? Deutschland ist doch viel zu schwach, eine Transferunion zu stemmen – und das schlagen auch nur minderbemittelte Politiker vor, die Angst vor dem Eingeständnis des Scheiterns haben. Das Scheitern ist schon manifest. Das Rumdoktern mit einer neuen Geld- und Fiskalpolitik verlängert das Sterben der Eurozone, mehr nicht.

Die EU ist erledigt; sie wird zerfallen. Und es wird deshalb keinen Krieg geben!

@Ondoron: Wer sollte auch einen Krieg betreiben? Die Schuldner? Die sind froh, ihre Rückzahlung friedlich einstellen zu können? Die Gläubiger? Ja, die hätten im Mittelalter vermutlich das Geld militärisch eingetrieben. Aber heute? Daher gebe ich Ihnen recht: es ist völlig unrealistisch, dass bei einem Zerfall des Euro die Gläubigerländer wie Deutschland, Niederlande oder Luxemburg sich mit militärischer Gewalt Vermögenswerte aus Schuldnerländern wie z.B. Südeuropa holen. Selbst schuld würde ich sagen, wenn man als Land Mitglied in einem Club bleibt, der sich bei einer Minderheit der Mitglieder entgegen der selbstgegebenen Regeln bedient.

Es ist das offizielle Narrativ, dass ohne Euro Europa wieder kriegslustig würde. Das ist der Hebel. Der Euro, das Friedensprojekt. Größeren Schwachsinn kann man kaum verbreiten.

@ Wolfgang Selig, Ondoron

Krieg ist HEUTE nicht mehr das offizielle Narrativ, das es noch zu Kohls Zeiten war. Kann es auch nicht mehr sein, weil es keiner glaubt.

Was ist dann das Narrativ?

Es gibt keines.

Von den beiden, die ich mir vorstellen kann und die einen realistischen Bezug haben, ist das eine zu abstrakt und das andere zu pessimistisch.

Zu abstrakt:

Wir brauchen eine europäische Vereinigung, um im internationalen Wettbewerb als Schwergewicht zu gelten und dadurch zu bestehen.

Zu pessimistisch:

Wir können die europäische Vereinigung und noch mehr die Eurozone trotz aller Schwierigkeiten nicht aufgeben, weil das noch größere Schwierigkeiten hervorrufen würde.

So ein Narrativ wirkt im Extremfall wie eine DROHUNG, etwa derart:

“Scheitert der Euro, scheitert der Euro”

Ein glaubwürdiges, produktives Narrativ müsste auf POSITIVEN Erfahrungen oder vor NEGATIVEN schützen wollend aufsetzen und den Menschen möglichst auch noch eine wünschenswerte Perspektive verheißen.

Ich sehe nicht, wie es das angesichts der Lage geben kann.

Ich dachte immer Staatsanleihen seien risikolos oder werden sie nur so behandelt.

@Herrn Krause: keine Anleihe ist risikolos, überhaupt keine, und das war noch nie so. Nur wird sie gerne von der Finanzaufsicht so behandelt, weil Kontrolleur und Hauptschuldner (sprich der Staat) die gleiche Partei darstellen und oft sogar noch den gleichen Chef (= Finanzminister) haben. Das erleichtert dem Staat die Schuldenaufnahme.

Das heißt nicht, dass Sie unbedingt einen echten Zahlungsausfall im juristischen Sinne erleben. Wenn der italienische Staat sich das einseitige Recht bei der Emission oder nach der Gesetzgebung einräumen ließ, den Rückzahlungszeitpunkt ohne Gläubigerzustimmung zu verlängern, haben Sie als Anleihebesitzer eventuell das Kleingedruckte nicht gelesen. Dann ist es formal gesehen kein Zahlungsausfall und Sie haben kein Risiko. Allerdings bekommen Sie auch Ihr Geld nicht zum geplanten Zeitpunkt zurück.

Das andere Thema ist Ihre Kaufkraft. Wie viel Sie sich von dem Geld der Anleihe bei Rückzahlung noch leisten können, ist – gerade bei expansiver Geldpolitik – noch wieder ein ganz eigenes Kapitel.

Zur Kaufkraft: die usa haben noch nie defaulted mit dem us dollar. Aber sie haben häufiger mit stark inflationiertem Geld bedient. Das ist dann nicht Zahlungs-Ausfall sondern Zahlungsmittel-Verfall. Wenn man den Betrachtungszeitraum auf Jahrzehnte dehnt löst sich jede Sicherheit auf.

“Also wird die Parallelwährung kommen.”

Sie wird kommen, wenn keine neue Geld- und Fiskalpolitik kommt. Siehe hierzu auch heute Braunberger aus Sintra: http://blogs.faz.net/fazit/2018/06/19/wir-koennen-uns-keine-neue-krise-leisten-10035/

Die Originalreden von Draghi und Summers gibt es hier: https://www.ecb.europa.eu/pub/conferences/html/20180618_ecb_forum_on_central_banking.en.html

LG Michael Stöcker