Es gibt kein Mangel an Studien, die zeigen, wie politisch motiviert Bargeldverbote sind

Auch die NZZ hat sich mit dem Thema “Bargeldverbot” beschäftigt. Die Kernaussagen bleiben die Gleichen:

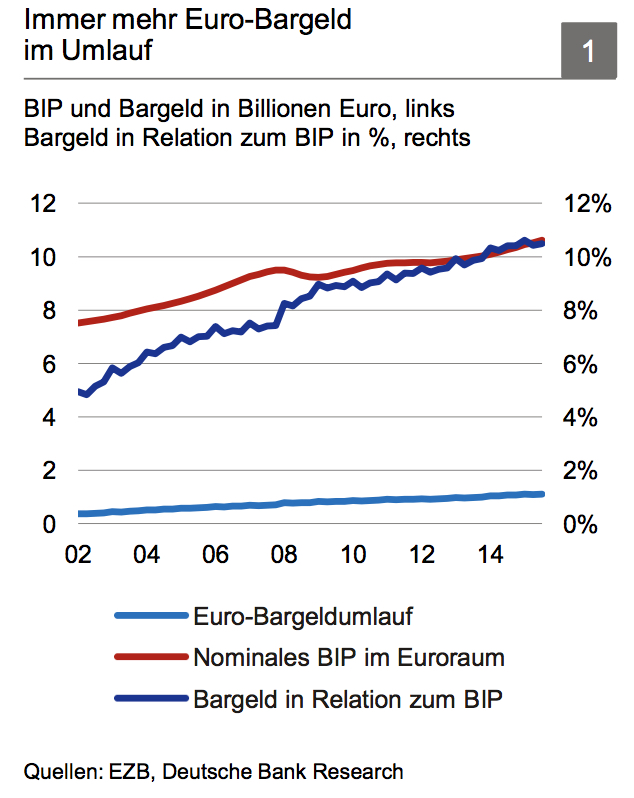

- “Insgesamt gesehen besteht weltweit weiterhin eine grosse Nachfrage nach Bargeld – sei es für Zahlungstransaktionen, sei es für die Wertaufbewahrung. Laut der Nachrichtenagentur Bloomberg hat sich das Volumen der in Umlauf befindlichen Dollarnoten seit 2005 auf 1,48 Billionen Dollar verdoppelt. Auch bei den Euro-Banknoten ist eine deutliche Steigerung zu beobachten. Gemäss der Deutschen Bank lag der Bargeldumlauf in Euro im dritten Quartal 2016 bei 1,1 Billionen, was einer Verdreifachung im Vergleich mit dem Jahr 2003 entspricht.” – bto: Das passiert aus gutem Grund, sind doch die Banken alles andere als sicher.

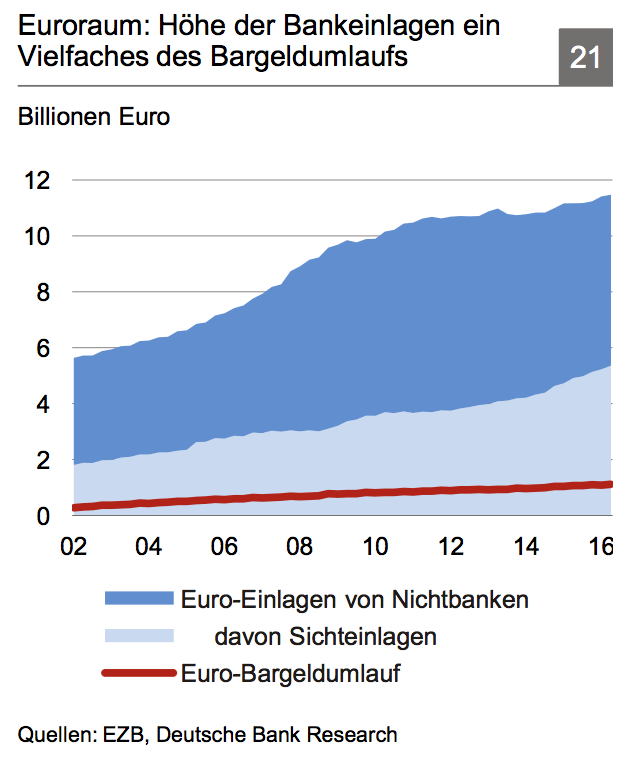

- Daran erinnert nochmals die NZZ (kann man gar nicht oft genug!): “Ohnehin sollten sich die Bürger bewusst sein, dass Bargeld und Einlagen auf dem Bankkonto nicht dasselbe sind. Während Bargeld Zentralbankgeld ist, hat der Sparer bei Einlagen juristisch gesehen nur eine Forderung gegenüber der entsprechenden Geschäftsbank. Sollte diese zahlungsunfähig werden – beispielsweise in einer Bankenkrise –, so besteht insbesondere bei grösseren Beträgen die Gefahr, dass die Bank nicht alle Einlagen zurückzahlen kann.”

- “Mit dem Argument, Bargeld unterstütze kriminelle Aktivitäten, liessen sich aber auch beispielsweise Messer, Handys oder Lastwagen verbieten. Wie Friedrich Schneider, Professor an der Universität Linz, in einer Studie für die deutsche Friedrich-Naumann-Stiftung schreibt, spielt Bargeld heutzutage in der organisierten Kriminalität ohnehin eine deutlich weniger wichtige Rolle als in den siebziger bis neunziger Jahren. Kriminelle wickelten grössere Transaktionen oftmals ohne Bargeld über Scheinfirmen ab, kleinere Zahlungen erfolgten häufig im Darknet oder via die digitale Währung Bitcoin.” – bto: natürlich!

- “Jedenfalls spitzt sich der ‚Feldzug gegen das Bargeld‘ zu, seit immer offensichtlicher wird, dass es einer Geldpolitik mit noch höheren Negativzinsen im Wege steht. Der Ökonom Rogoff beispielsweise sagt in Interviews, Zentralbanken könnten in Krisen Negativzinsen von 5 Prozent bis 6 Prozent einführen, um sie zu bewältigen. Gäbe es starke Einschränkungen beim Bargeldverkehr, könnten Sparer den Negativzinsen nicht mehr entfliehen, indem sie das Geld von der Bank abheben und in bar horten.” – bto: Und NUR darum geht es!

- “Die Umsetzung von Rogoffs Vision dürfte die Bürger bloss dazu bringen, ihr Vermögen noch stärker in Sachwerten anzulegen. Dies aber würde die Tendenz zur Blasenbildung bei Vermögenswerten wie Immobilien, Aktien oder Edelmetallen noch verstärken. Zudem würden zu hohe Negativzinsen wohl einen die Finanzstabilität gefährdenden ‚Sturm auf die Banken‘ auslösen. Käme es tatsächlich zu einer Abschaffung des Bargelds, könnte die Politik wohl auch relativ einfach neue Steuern und Abgaben erheben und diese mittels elektronischer Erfassung direkt vom Eigentum der Bürger abziehen.” – bto: Das wäre eine Entwertung von Forderungen, auf welchem Wege auch immer.

Letztlich ist das auch der Tenor einer Studie der Deutschen Bank, die mir ein Leser freundlicherweise geschickt hat:

Einige Highlights:

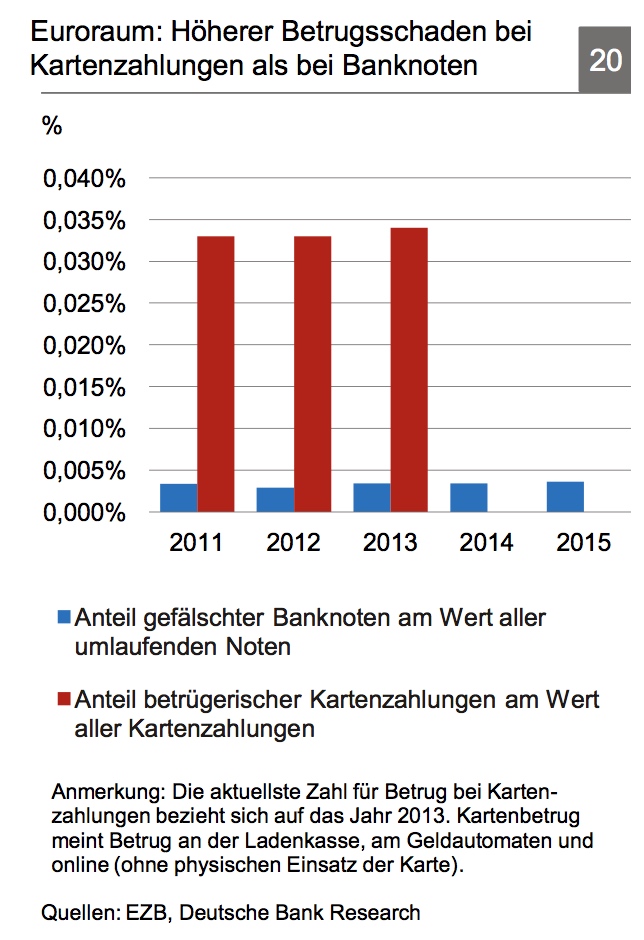

Fazit: Bargeld wird genutzt: Es bietet eine Sicherheit vor Bankenkrisen, es hat nichts mit Schwarzarbeit zu tun, es ist weniger betrugsanfällig und es ist relativ zu den Bankeinlagen vernachlässigbar. Noch Fragen?