Produktive Schulden sind gut! Was tun mit dem Berg an unproduktiven?

In der morgigen Ausgabe meines Podcasts geht es um das Thema Schulden. Stichwort CORONOMICS: zunächst ein kurzer einführenden Kommentar zu den wirtschaftlichen Folgen des Coronavirus.

Regelmäßigen Lesern meines Blogs ist meine Haltung klar. Schulden sind gut. Sofern sie zu produktiven Zwecken verwendet werden: zur Investition in neue Anlagen, zur Finanzierung von Forschung und Innovation. Konsum auf Kredit ist auch in Ordnung, solange der Schuldner die Absicht hat, die Schulden wieder zurückzuzahlen, vereinfacht gesagt: Wenn Schulden zu einer Mehranstrengung führen und damit das Einkommen und gesamtwirtschaftlich das BIP steigern, dann wachsen Schulden und BIP mit der gleichen Rate. Das habe ich in der Serie zur Eigentumsökonomik ausführlich erklärt.

Das Problem unproduktiver Schulden

Problematisch wird es dann, wenn Schuldner nicht das erforderliche Mehrprodukt erzeugen, zum Beispiel, weil sie auf eine weitere Wertsteigerung der Immobilie hoffen, die sie auf Kredit gekauft haben. Dann spricht man gemeinhin von Ponzi-Finanzierung. Nehmen wir als Beispiel Großbritannien:

- In UK haben sich die Hypotheken und Kredite an Immobilien- und Finanzunternehmen seit 1990 von 33 Prozent des BIP auf nun 98 Prozent des BIP verdreifacht.

- Die Ausleihungen an die produktiven Sektoren – also die Nicht-Finanzunternehmen – blieben stabil bei 25 Prozent des BIP.

- Englische Banken verleihen damit viermal so viel an unproduktive Sektoren wie an produktive Sektoren der Wirtschaft.

- Nicht anders sieht es unter anderem in den USA, Australien, Kanada, Holland und Schweden aus.

- Die erhöhte Verschuldung führt also nicht zu einer Mehrleistung, sondern erhöht die Krisenanfälligkeit der Wirtschaft.

- Eben, weil die Schuldner die Schulden aus Einkommen und nicht aus Mehr-Einkommen bedienen müssen.

- Eine geordnete Rückführung des Schuldenberges wird das Wachstum der Wirtschaft auf Jahre hinaus belasten.

- Deshalb haben wir auch die Notwendigkeit, die Zinsen immer weiter zu senken, um die Schulden tragbar zu halten.

30 Jahre Schuldenboom

Finanz- und Wirtschaftskrisen sind die direkte Folge eines zu starken Kreditwachstums im privaten Sektor. Zu Krisen der Staatsfinanzen werden diese vom Privatsektor ausgelösten Krisen erst dadurch, dass die Staaten eingreifen müssen, um Banken und Privatwirtschaft zu stabilisieren. So lautet das Fazit einer Studie der Universität Bonn, die 94 Krisen der letzten 140 Jahre untersucht hat. → Sovereigns versus Banks: Credit, Crises, and Consequences

Was zeigt, dass Krisen eher die Regel als die Ausnahme sind.

Zum Krisenverlauf stellen die Forscher fest, dass es einen umso milderen Verlauf der Krise gibt, je geringer verschuldet der Staat vor Krisenausbruch war. Dies leuchtet unmittelbar ein. Denn nur dann haben die Staaten genügend Verschuldungskapazität, um gegenzusteuern. Müssen die Staaten hingegen zeitgleich mit dem Privatsektor sparen, ist eine tiefe Rezession die Folge.

Die Krise von 2008 war folglich kein Zufall. Sie war die unvermeidliche Konsequenz von zu vielen Schulden, die im privaten Sektor und von einigen Staaten gemacht wurden.

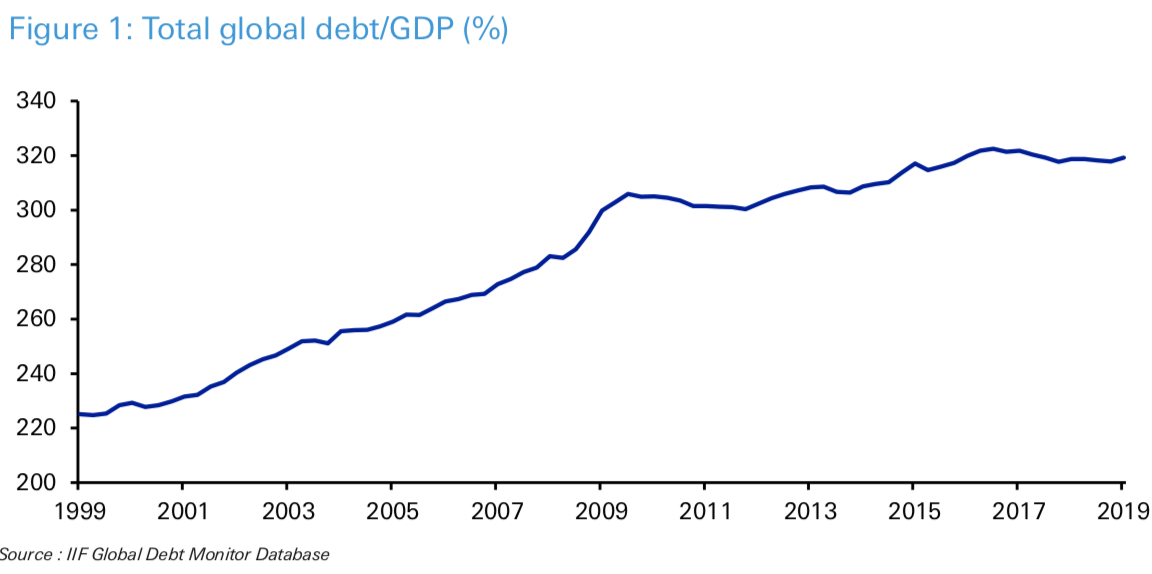

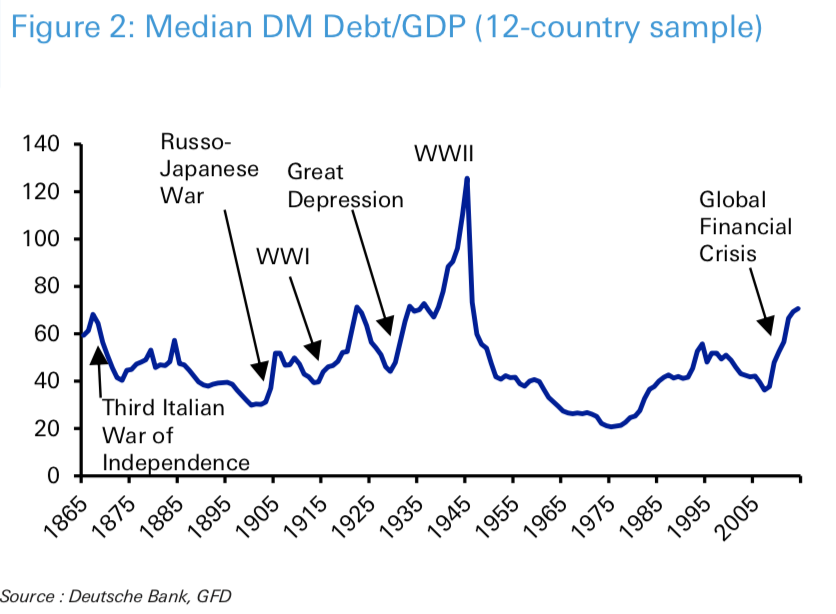

Und tatsächlich haben wir es mit einem historisch einmaligen Verschuldungsboom zu tun. In den 30 Jahren zwischen 1980 und 2010 ist die weltweite Verschuldung dramatisch gewachsen. Berechnungen der Bank für Internationalen Zahlungsausgleich (BIZ) – der Notenbank der Notenbanken mit Sitz in Basel – zeigen einen Anstieg von 160 Prozent der jährlichen Wirtschaftsleistung (gemessen am Bruttoinlandsprodukt, BIP) auf über 320 Prozent für die Industrieländer. Real, also bereinigt um die Inflation, haben sich dabei die Schulden der Unternehmen mehr als verdreifacht, die der Staaten mehr als vervierfacht und der privaten Haushalte gar mehr als versechsfacht.

Quelle: Deutsche Bank

Quelle: Deutsche Bank

Entfesselung der Banken

Nachdem über Jahrzehnte hinweg die Verschuldung relativ stabil gewesen war, begann ab 1980 der deutliche Anstieg. Dieser war kein Zufall, sondern die direkte und beabsichtige Folge der Wirtschaftspolitik. Immer ging es darum, kurzfristige Probleme zu lösen und Rezessionen zu bekämpfen, wie ein Blick in die Wirtschaftsgeschichte zeigt:

In den 1970er-Jahren schwächte sich das Wirtschaftswachstum in der westlichen Welt deutlich ab. Mit dem ersten Ölpreisschock, steigender Inflation und Arbeitslosigkeit kam eine Ära ständigen Wachstums und kontinuierlicher Wohlstandsgewinne zum Ende. Die Zeit des hohen Wachstums seit dem Zweiten Weltkrieg hatten die Staaten dazu genutzt, die Verschuldung relativ zum Bruttoinlandsprodukt zu reduzieren. Nun begannen sie, mit ersten Konjunkturprogrammen im Sinne der Empfehlungen von John Maynard Keynes Wirtschaftspolitik zu betreiben. Die Privatverschuldung war derweil auf tiefem Niveau. Man wirtschaftete vorsichtig.

Bei Kriegsende hatten sich die führenden Nationen in Bretton Woods auf ein System fester Wechselkurse mit Bindung an den US-Dollar, der wiederum an das Gold gebunden war, geeinigt. Nachdem das System in den ersten Jahren gut funktionierte, mehrten sich die Spannungen. Zu ungleich war die wirtschaftliche Entwicklung der einzelnen Staaten und die enormen Kosten des Vietnamkrieges führten zu deutlichen Defiziten in den USA. Nachdem die Franzosen Zahlungen in Gold statt US-Dollar forderten, kam es zum Zusammenbruch des Systems fixer Wechselkurse. Die Bindung des US-Dollars an Gold wurde aufgehoben. Die Schaffung von neuem Geld war nunmehr völlig losgelöst von Goldbeständen der Notenbanken.

Unmittelbare Folge war ein deutlicher Anstieg der Inflationsraten. Der Begriff der „Stagflation“ wurde geprägt: stagnierende Wirtschaft bei gleichzeitig stark steigenden Preisen, also Inflation. Nur durch drastische Zinserhöhungen gelang es den Notenbanken, allen voran der US-Notenbank Federal Reserve Board, kurz Fed, die Inflation unter Kontrolle zu bekommen. Der Preis dafür war eine heftige Rezession Anfang der 1980er-Jahre.

Um die Wirtschaft wieder zu mehr Wachstum zu stimulieren, wurde ausgehend von den USA und Großbritannien auf eine zunehmende Liberalisierung und Deregulierung vor allem des Banken- und Finanzsektors gesetzt. Banken wurde eine Ausdehnung des Geschäfts ermöglicht. Die Finanzierung von Anschaffungen auf Kredit für breitere Bevölkerungsschichten normal.

Die erfolgreiche Bekämpfung der Inflation führte zu einem deutlichen Rückgang des Zinsniveaus. Kredite verbilligten sich deutlich und die Nachfrage der privaten Haushalte und Unternehmen zog an. Die Wirtschaft belebte sich und auch andere Länder folgten dem erfolgversprechenden Vorbild und deregulierten ihre Finanzmärkte.

Wachsende Kredite und erholende Wirtschaft führten zu einem deutlichen Anstieg der Vermögenspreise. Die Kurse von Anleihen stiegen, während die Zinsen sanken, die Aktienmärkte starteten zum größten „Bullenmarkt“ der Geschichte, der erst Anfang 2000 sein Ende finden sollte.

Mit dem Fall der Mauer und dem Eintritt Osteuropas und Chinas in den Weltmarkt – die sogenannte Globalisierung – kam es zu intensiverem weltweiten Wettbewerb. Millionen von Menschen kamen neu auf den weltweiten Arbeitsmarkt. Die Löhne kamen unter Druck und die Preise stiegen nur noch langsam. Die Inflationsgefahr schien gebannt und die Notenbanken befürchteten, die Preise könnten gar sinken, in der Fachsprache als Deflation bezeichnet. Da man diese – fälschlicherweise, wie wir später noch sehen werden – als Vorboten einer großen Depression wie in den 1930er-Jahre sah, hielten die Notenbanken mit tiefen Zinsen dagegen. Um jeden Preis sollte eine Deflation verhindert werden. Das Zinsniveau war über Jahre hinweg zu tief und befeuerte die Preise von Anleihen, Aktien und Immobilien immer mehr.

Schulden als Allzweckwaffe der Politik

Wann immer es zu Turbulenzen an den Finanzmärkten kam – wie dem Crash von 1987, der Russlandkrise, der Asienkrise, der Schieflage des Hedgefonds LTCM – waren die Notenbanken zur Stelle. Spekulanten und Investoren an den Finanzmärkten gelangten so zu der Überzeugung, dass nie etwas schief gehen könne. Denn die Notenbanken würden sie immer wieder retten, sollte es zu einem Unfall im Finanzsystem kommen.

Die steigenden Preise der Vermögenswerte erlaubten es zugleich, mehr Kredite nachzufragen. So ließ sich der höhere Preis eines Hauses dafür nutzen, mit einem weiteren Kredit entweder ein größeres und schöneres Haus zu kaufen, oder aber das neue Auto oder die Ausbildung der Kinder bezahlen. Der Politik war dies nur recht, ließen sich doch Lohnsteigerungen wegen der neuen Konkurrenz aus China und den Ländern Osteuropas nicht mehr durchsetzen. Steigende Vermögenswerte und Schulden dienten dazu, den Wegfall an Lohnsteigerung zu kompensieren.

Doch nicht nur die US-Notenbank war aggressiv mit ihrer Geldpolitik. Die japanische Notenbank versuchte ebenfalls durch eine Politik des billigen Geldes die eigene Wirtschaft, die unter dem Platzen der Spekulations- und Schuldenblase im Jahre 1990 litt, wieder auf Wachstumskurs zu bringen. Kredite in Yen waren unschlagbar günstig. Eine Einladung an die Investoren aus aller Welt, sich billig in Yen zu verschulden und damit auf den weltweiten Finanzmärkten zu spekulieren. Eine Einladung, die diese nur zu gerne annahmen.

In dieses Umfeld steigender Kredite und Vermögenswerte fiel die Erfindung des Internets, das die Hoffnung auf viele neue Industrien und Geschäftsmodelle befeuerte. Obwohl es noch einige Zeit dauern sollte, bis sich diese neuen Geschäfte etablieren, kam es – auch dies nicht zum ersten Mal in der Geschichte – zu einer wahren Euphorie an der Börse. Ein neues Zeitalter wurde beschworen und alte Grundsätze der Bewertung von Unternehmen wurden als veraltet abgetan. Befeuert durch Euphorie und tiefe Zinsen kam es zu Bildung der wohl größten Aktienmarktblase der Geschichte. US-Aktien notierten in der Spitze mit dem mehr als dreifachen des fundamental gerechtfertigten Wertes deutlich über dem Höchststand vor dem letzten großen Crash von 1929. Es kam, wie es kommen musste: Auch diese Blase platzte, die Aktienmärkte stürzten ab und die Angst vor einer neuen großen Depression ging um.

Dies wiederum rief die US-Notenbank auf den Plan. Unter dem damaligen Notenbankpräsidenten Alan Greenspan wurden die Zinsen auf ein erstes Rekordtief gesenkt. Als nach dem Anschlag vom 11. September ein Verschärfen der Rezession drohte, wurden die Zinsen nochmals gesenkt. Die US-Autoindustrie warb mit günstiger Finanzierung – „keep America rolling“ lautete das Motto. Die US-Regierung tat alles, um den Bürgern den Erwerb von Eigenheimen zu erleichtern. Das Ziel: durch ein Befeuern der Immobilienpreise den US-Konsum und damit die Wirtschaft zu stimulieren. Mit Erfolg. Die Rezession wurde rasch überwunden, die Wirtschaft wuchs, die Arbeitslosigkeit ging zurück und Aktien wie Immobilienpreise stiegen deutlich.

Zugleich bestimmte die US-Politik den Gang der Dinge in der Welt. Die Zinspolitik der US-Notenbank hat unmittelbare Auswirkungen auf die Zinspolitik in den anderen Ländern. Halten die anderen Notenbanken die Zinsen weiter oben, so kommt es zu einer Aufwertung der eigenen Währung mit entsprechend negativen Wirkungen für den Export und die Wirtschaft im eigenen Lande. Schon aus diesem Grund waren die Notenbanken der Welt gezwungen, den US-Weg mitzugehen. Weltweit sank das ohnehin tiefe Zinsniveau weiter.

Der Euro als Schuldenturbo

In Europa begann zeitgleich ein historisches wirtschaftspolitisches Experiment: Der Euro wurde eingeführt, ohne die für eine Währungsunion erforderlichen Voraussetzungen – nämlich eine gemeinsame Fiskal- und Wirtschaftspolitik – zu erfüllen. Die Einführung des Euro hatte zuvorderst eine Wirkung: Die Zinsen in den anderen Ländern fielen rasch auf das deutlich tiefere deutsche Niveau. Da die Inflationsraten jedoch noch höher blieben, war der Realzins negativ. Folge war ein einmaliger Verschuldungsboom in den heutigen Krisenländern Europas.

Deutschland, das zu einem zu hohen Umtauschkurs in den Euro eingetreten war, durchlief derweil eine tiefe Anpassungskrise. Die Arbeitslosigkeit schnellte nach oben und führte zu stagnierenden Löhnen und Arbeitsmarktreformen (Hartz IV). Die Binnenwirtschaft war davon besonders betroffen, weshalb sich die Wirtschaft noch mehr auf den Export fokussierte und die Deutschen – wie übrigens auch die Chinesen – mehr sparten als investierten, was dazu führt, dass man das Geld im Ausland anlegen muss. Man exportiert also Kapital. Dieser Kapitalexport führte zu einer weiteren Senkung des Zinsniveaus in den anderen Ländern und befeuert so den – schuldenfinanzierten – Konsum. Ein verhängnisvoller Kreislauf.

Die tiefen Zinsen zeigten ihre Wirkung: In den USA, Großbritannien, Spanien, Portugal und Irland kam es zu deutlich steigenden Preisen für Immobilien. Die Aktienmärkte erholten sich ebenfalls und näherten sich zum Teil wieder den im Jahre 2000 erreichten Höchstständen. Banken und Investoren suchten nach attraktiven Anlagemöglichkeiten im Umfeld von Niedrigzinsen. So kam man in den USA auf die Idee, die vergebenen Hypotheken in Wertpapieren zu bündeln und diese an Investoren aus aller Welt zu verkaufen. Angesichts der Erfahrung, dass Immobilien eigentlich nur im Preis steigen können, eine relative sichere Möglichkeit für Investoren ihr Geld anzulegen – so dachte man zumindest.

Der zunehmende Boom führte jedoch dazu, dass die Kreditvergabe immer laxer gehandhabt wurde. Immer weniger Eigenkapital war vonnöten, um ein Haus zu erwerben, immer weniger wurde auf die Finanzkraft des Käufers geachtet. Warum auch, wenn man doch die Hypothek sogleich in ein Wertpapier verpackt an ahnungslose Käufer weiterreichen konnte?

Die Blase platzt

Der Rest ist, wie man so schön sagt, Geschichte: Als die Immobilienpreise zu fallen begannen, wurde schnell offensichtlich, dass viele Schuldner nicht in der Lage waren, ihren Verpflichtungen nachzukommen und die Wertpapiere nicht so werthaltig wie gedacht: Die Finanzkrise war da.

“Große Finanzkrisen sind meistens die Folge eines sehr starken Kreditwachstums im privaten Sektor”, so das Fazit der bereits angesprochenen Studie der Universität Bonn. Nicht anders ist es auch bei der Krise, die 2008 begann. Im Unterschied zu den 94 von den Forschern untersuchten Krisen der letzten 140 Jahre hatten wir es jedoch mit einer Krise zu tun, die nicht nur ein einzelnes Land, sondern fast die gesamte westliche Welt betraf. Dies zeigt: Die Situation von 2008 war einmalig. Noch nie zuvor hatten wir eine globale Finanzkrise dieses Ausmaßes. Nicht einzelne Länder, nicht einzelne Sektoren hatten über ihre Verhältnisse gelebt, sondern fast alle. Dies machte die Situation so gefährlich. Es drohte der Kollaps.

Verschleppen statt kurieren

Erinnern wir uns:

- Guthaben = Schulden

- Schulden gut, solange produktiv

- unproduktive Schulden = Problem

- Abbau immer auf beiden Seiten zugleich: weniger Schulden = weniger Guthaben

- Wir haben die Wahl: langsam und quälend oder rasch und geordnet

- Und wir können die Instrumente wählen:a) Pleiten: Chaotisch, schwer kontrollierbar, erhebliche Auswirkungen auf die Realwirtschaft und können andere – eigentlich gute Schuldner – auch in Probleme stürzen. Deshalb unpopulär!b) Schuldenschnitte: Geordnete Version der Pleite, die versucht, Folgen zu begrenzen. Nicht realistisch angesichts der Dimensionen, um die es geht. Ebenfalls unpopulär. Ich erinnere beispielsweise an die Bail-in-Regel bei Banken.

c) Vermögensabgaben/Steuern: eine weitere Unterversion von a) und b). Letztlich wird hier der Schaden nicht auf die Gläubiger verteilt, sondern gezielt eine Personengruppe belastet (Reiche, Immobilienbesitzer, etc.). Wurde vom IWF zur Lösung der Staatsschuldenkrise vorgeschlagen. Wird auch in Frankreich diskutiert. → Enteignung – weil es mit der Inflation nicht klappt? Wir in Deutschland haben da ja eine Tradition (Lastenausgleich, Hauszinssteuer). In anderen Ländern gibt es die nicht und es ist höchst zweifelhaft, dass Italien beispielsweise diesen Weg beschreitet. Unpopulär.

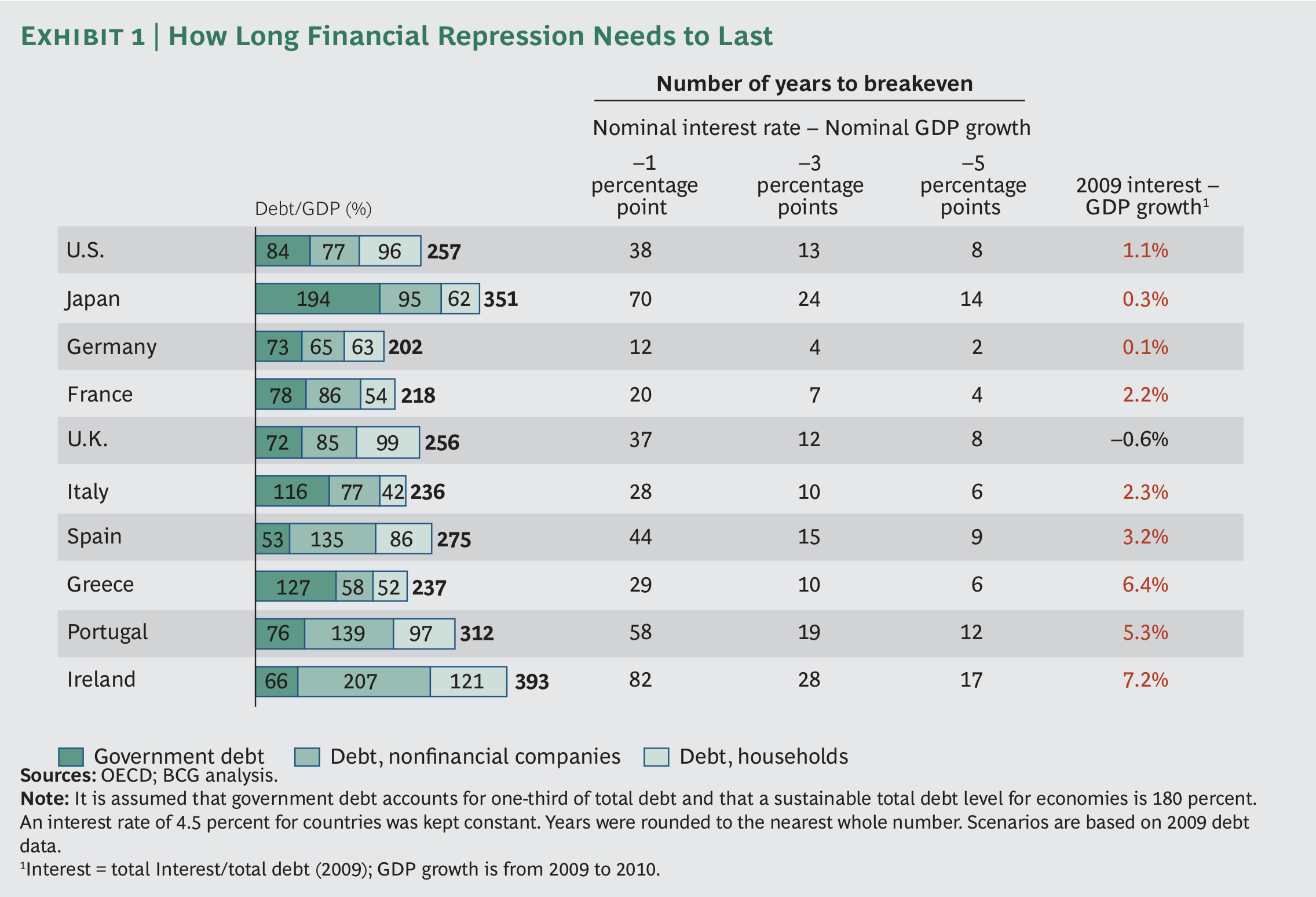

d) Inflationierung: sicherlich die beliebteste Version aus Sicht der Politiker. Schon nach dem Zweiten Weltkrieg haben sie über finanzielle Repression – also Zinsen unter der nominellen Wachstumsrate – die Schulden relativ zum BIP gedrückt. Wenn die Regierungen dies machen wollen, müssen sie über eine Generation hinweg finanzielle Repression betreiben. Das habe ich schon vor fast zehn Jahren – damals noch bei BCG – vorgerechnet. Heute sind die Zahlen ähnlich:

Quelle: BCG

- e) also richtige Inflationierung: Problem, es wird seit zehn Jahren probiert, ohne Erfolg! Und deshalb werden wir in den kommenden Jahren noch weitaus drastischere Maßnahmen sehen, um die Inflation nach oben zu treiben.

In den letzten zehn Jahren haben wir expansive Maßnahmen gesehen wie noch nie in der Geschichte. Erreicht haben sie nicht viel. Das Wachstum war schwach, die Inflation gering. Derweil stiegen die Vermögenspreise und die Schulden weiter an. In der westlichen Welt stagnierten die Schulden auf hohem Niveau, während die Schwellenländer deutlich mehr machten.

Damit wurde Zeit gekauft, das Problem aber nicht gelöst. Es ist nur eine Frage der Zeit. Am Ende des Anpassungsprozesses steht in jedem Fall beides: weniger Schulden und ein kleinerer Finanzsektor. Und mehr Stabilität. Es geht uns wie demjenigen, der in einem Fass die Niagara-Fälle herunterstürzt. Oben und (hoffentlich auch) unten ist es okay. Der Weg dazwischen ist unangenehm.