Was tun mit dem Geld? (3) – Recht haben ist etwas anderes als Recht bekommen

DIE ZEIT berichtete vor einigen Tagen mit einem leicht triumphierenden Ton vom Scheitern des Hedgefonds-Managers John Taylor. Der Amerikaner hat mit seinem auf Währungsspekulationen spezialisierten Fonds FX Concepts 32 Jahre lang mit Devisen spekuliert und am Höhepunkt bis zu 14 Milliarden US-Dollar verwaltet. Taylor, auch „Mister FX“ (FX = Devisen) genannt, war eine Legende an der Wall Street. Nun ist sein Fonds pleite und Taylor muss aus seinem 400 Quadratmeter großen Appartement am Central Park ausziehen.

Wie es dazu kam? Nun, zunächst hat Taylor richtig analysiert, aber unvollständig. Gleich zu Beginn der Eurokrise begann er, massiv gegen den Euro zu spekulieren und dies auf der ökonomisch sehr wohl zutreffenden Feststellung, dass die Eurozone ein falsches Konstrukt ist, die meisten Krisenländer überschuldet sind und die Bevölkerungen der Länder den eingeschlagenen Sparkurs nicht lange akzeptieren werden. Dies machte ihn zu einem der „meistgehassten Männern in Europa”, vor allem weil er mit Milliarden auf einen raschen Kursverfall des Euros wettete.

Wenig Freunde machte er sich mit der Feststellung, “der Euro sei wie ein Huhn, dem man den Kopf abgeschlagen habe und das nur noch ein paar Runden über den Hof drehe, bevor es tot umfalle”. Die BILD-Zeitung prangert ihn an, die Politiker schäumten und er erhielt sogar Morddrohungen.

Wie an dieser Stelle immer wieder dargelegt, sind die Probleme der Eurozone auch nach sechs Jahren Krise nicht gelöst und ist die fundamentale Analyse von Taylor demzufolge immer noch richtig. Die Wirtschaft wächst nicht, die Unterschiede in der Wettbewerbsfähigkeit bestehen immer noch, die Arbeitslosigkeit ist hoch und die Schuldenquoten steigen immer höher. Die politischen Spannungen nehmen nicht nur in Griechenland zu. Das Huhn – um in Taylors Bild zu bleiben – rennt immer noch kopflos herum, aber es rennt eben noch. Immer wenn es umzufallen drohte, haben die Politik und die EZB gehandelt.

In 2011 wurde der Europäische Stabilitätsmechanismus (ESM) ins Leben gerufen und die EZB erhöhte die Zinsen. Letzteres war zwar rückblickend ein Fehler mit Blick auf die wirtschaftliche Entwicklung, brachte jedoch Vertrauen in den Euro, der daraufhin gegenüber dem US-Dollar wieder deutlich an Wert gewann.

Taylor hielt dennoch an seiner Spekulation fest, und als 2012 Griechenland ein weiteres Rettungspaket brauchte und Spanien an den Kapitalmärkten deutlich unter Druck geriet, schien seine Wette aufzugehen. Doch dann kamen Mario Draghis nunmehr berühmten Worte: „Whatever it takes“ zu tun, um den Euro zu erhalten. Damit war klar, dass jeder, der gegen den Euro und die Krisenländer spekuliert, gegen die EZB handelt, die wiederum über unbegrenzte Munition verfügt. Der Euro gewann wiederum an Wert, die Anleihen der Krisenländer begannen eine jahrelange Aufwärtsbewegung. Im Vertrauen auf das Versprechen der EZB haben sich die weltweiten Investoren mit diesen Papieren eingedeckt und so Kurse und Euro gestützt. Heute wissen wir, dass die EZB ihr Versprechen gehalten hat. Obwohl die Zinsen bereits auf historischen Tiefs angekommen sind, wurde Quantitative Easing beschlossen – und zwar Open End! Dies hat keinerlei Wirkung auf die Realwirtschaft, signalisiert aber den Investoren, dass sie sich auf die EZB verlassen können. Ein garantierter Gewinn. Das Endspiel dieser Maßnahmen ist noch offen, wobei vieles dafürspricht, dass es auf eine Monetarisierung der Schulden hinausläuft.

Fundamental wurden die Probleme der Eurozone damit nicht gelöst, weshalb Taylors Analyse immer noch zutrifft. Nur die Spekulation gegen den Euro und die Krisenländer ging nicht auf. Immer mehr Kunden sprangen ab, die Performance des Fonds von Taylor war angesichts der laufenden Wette gegen den Euro einfach zu schlecht. Am Ende stand die Pleite mit großen Vermögensverlusten auch für Taylor selbst.

Mark Blyth, Professor für internationale Wirtschaftspolitik an der Brown University und ein prominenter Kritiker der Europolitik, stimmt Taylors Analyse der wirtschaftlichen Situation zu. “Was Taylor jedoch nicht verstanden habe: wie unbeugsam der Wille der europäischen Politiker und Notenbanker sein würde, den Euro zu verteidigen, auch in Situationen, in denen es ökonomisch keinen Sinn machte.”

Für mich ein gutes Beispiel für eine wichtige Maxime der Geldanlage. Die fundamentale Analyse mag noch so richtig sein, sie muss sich dennoch nicht in entsprechenden Entwicklungen am Kapitalmarkt niederschlagen. Obwohl Taylor bereits 70 Jahre alt ist, stehen seine Chancen nicht schlecht, die von ihm erwarteten Entwicklungen zumindest teilweise noch zu erleben. Die Politik kann ökonomische Gesetze nur zeitweise, nicht dauerhaft aushebeln.

→ DIE ZEIT: Er legte sich mit Merkel an – und verlor, 13. Februar 2015

Nun wird der eine oder andere Leser anmerken, dass Taylors Analyse eben unvollständig war, weil er den politischen Willen am Euro festzuhalten unterschätzt hat. Dennoch können sich auch ohne politische Einflussnahme die Kapitalmärkte länger irrational verhalten.

So vor dem Platzen der Internet-Blase im Jahre 2000. Bereits im Dezember 1996 sprach der damalige amerikanische Notenbank-Präsident Alan Greenspan mit Blick auf das Bewertungsniveau der US-Börse von „irrationalem Überschwang“. Ein Ausdruck, den der Yale-Professor und spätere Nobelpreisträger Robert Shiller zum Titel seines im Jahre 2000 erschienenen Buches machte. Shiller lag damit – sicherlich mehr zufällig als geplant – zeitlich richtig. Die Aktienmärkte erreichten im Frühjahr 2000 ihren Höhepunkt und fielen danach stark ab.

War die Analyse von Greenspan damit falsch? Keineswegs. Wie bereits im ersten Teil der Serie erwähnt, habe ich 1999, noch bei Boston Consulting (BCG) tätig, die jährliche Value Creators Studie ins Leben gerufen. In jedem Jahr haben wir analysiert, welche Aktien sich aus welchem Grund besonders gut entwickelt haben. Dabei wurde rasch klar, dass nicht nur die fundamentalen Faktoren wie Umsatzwachstum und Kapitalrendite die Kursentwicklung treiben, sondern viel mehr die Erwartungen des Kapitalmarktes. Auf kurze Sicht haben die Erwartungen den weitaus größten Anteil an der Kursentwicklung. Je länger der betrachtete Zeithorizont, desto geringer naturgemäß die Bedeutung der Erwartungen. Einzelne Aktien können zeitweise eine Prämie aufweisen, also an der Börse teurer gehandelt werden als fundamental gerechtfertigt oder auch einen Discount, also einen Abschlag gegenüber dem eigentlichen “inneren” Wert. Langfristig gleicht sich dies allerdings aus. Keine Aktie hat auf ewig eine Prämie. Nicht einmal die Aktie der tollsten Technologiefirma. Ein Discount kann sich länger halten, wie man bei den Tabakkonzernen gut beobachten konnte. Die Angst vor Schadenersatzzahlungen hat die Aktien immer gedrückt, was auch erklärt, dass diese bei Langfristbetrachtungen entsprechend gut abschneiden. Man konnte die relativ hohe Dividende immer recht günstig in die Aktien reinvestieren. Aber auch hier gilt der Grundsatz, dass eine Abweichung nicht ewig Bestand hat. Entweder der Schaden tritt ein und reduziert den fundamentalen Wert entsprechend ‒ oder der Markt schätzt das Schadenrisiko geringer ein und billigt den Werten höhere Kurse bei (was in den letzten Jahren zunehmend der Fall war, soweit ich das sehe).

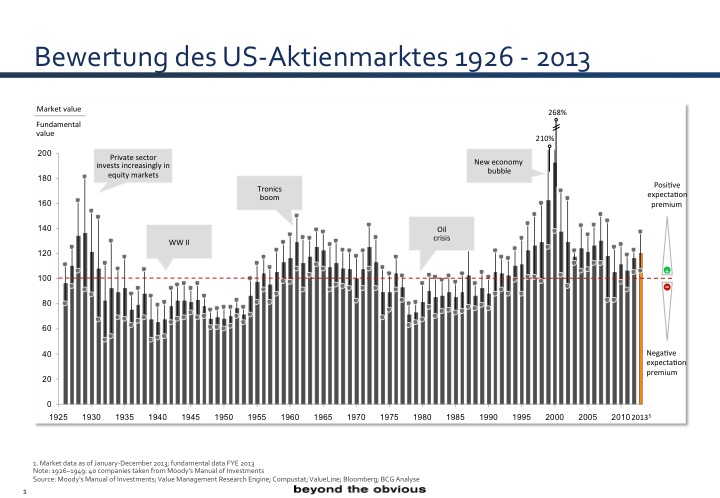

Diese Analyse gilt nicht nur für einzelne Aktien, sondern auch für den Aktienmarkt als Ganzes. Im Jahre 1999 habe ich deshalb folgende Überlegung angestellt. Wie wäre es, wenn man die einzelnen Aktien des S&P nach ihren fundamentalen Faktoren bewertet und die Summe der Werte dem Index gegenüberstellt? Langfristig müsste der Markt um das fundamental gerechtfertigte Niveau schwanken. Und richtig. Über die lange Frist ‒ in unserer Analyse seit 1926 ‒ sieht man sehr schön die einzelnen Phasen der Über- und Unterbewertung. Jedes Mal kam es zu einer Rückkehr auf den langfristigen Trend. Hier der letzte Stand dieser Analyse aus dem Jahr 2013 (Quelle: BCG):

Für Interessierte an der Methode: Der Fundamentalwert wird in einem standardisierten “Discounted Cash Flow”-Verfahren errechnet. Dabei wird davon ausgegangen, dass sich das Wachstum des Unternehmens dem Wachstum der Volkswirtschaft annähert und die Kapitalrendite den Kapitalkosten. Es gibt demzufolge keine Übergewinne, die von Dauer sind. Das von Shiller eingeführte CAPE (Cyclically Adjusted Price Earnings Ratio) misst das aktuelle Kursniveau einer Aktie oder des Marktes und setzt sie ins Verhältnis zu den Unternehmensgewinnen der vergangenen zehn Jahre. Während die BCG-Methode eine einheitliche Konvergenz zum Markt für alle Unternehmen annimmt, arbeitet Shiller mit den jeweiligen historischen Daten des jeweiligen Unternehmens. D. h., letztlich ist BCG strenger, weil Shiller sich nur auf Abweichungen des Multiples vom langfristigen, historischen Schnitt konzentriert und die von mir bei BCG eingeführte Methode zusätzlich davon ausgeht, dass sich Unternehmen auch fundamental nicht dauerhaft vom Wettbewerb abheben können.

Nun aber zu den Erkenntnissen der Darstellung. Bereits im Jahre 1996 notierten die Aktien rund 20 Prozent über dem langfristig gerechtfertigten Niveau. Ein Jahr später war die Bewertung der amerikanischen Börse so hoch wie seit 1929 nicht mehr. Wer also auf die fundamentalen Faktoren wie Unternehmensgewinne und Umsatzwachstum achtete, konnte nur zu dem Schluss kommen, dass die Börse viel zu teuer war. Für einen Spekulanten sah es wie eine sichere Wette aus. Noch immer haben die Aktienmärkte zu ihrem fundamental gerechtfertigten Niveau zurückgefunden.

Doch die Party dauerte an. Die „Bären“ – also jene, die auf fallende Kurse setzten – verloren immer mehr Geld und mussten aufgeben. Die Crash-Propheten wurden verlacht. Es galt die Überzeugung: This time it`s different – diesmal ist es anders. Der Internetboom würde die Wirtschaft fundamental ändern und einen neuen inflationsfreien Boom auslösen. Dies würde die Aktienkurse mehr als rechtfertigen.

In der Spitze notierte der US-Markt bei dem 2,7-Fachen des fundamental gerechtfertigten Wertes. (Die Balkenhöhe gibt den Jahresdurchschnittswert der relativen Bewertung an, die Linie mit den kleinen Punkten die jeweiligen Jahreshöchst- und Tiefststände.) 1929 wurde „nur“ ein Niveau von dem 1,8-Fachen erreicht. Beide Male war die Überbewertung der Märkte offensichtlich und eine Spekulation auf fallende Kurse naheliegend. Beide Male dauerte die Überbewertung lange an.

Auch heute liegen die Bewertungen der Börsen weit über dem fundamental gerechtfertigten Niveau. Auch heute gibt es die Stimmen, die mit Blick auf die Politik der Notenbanken festhalten, dass es diesmal ganz anders ist. Auch heute gibt es Crash-Propheten, über die man sich in den Medien lustig macht. Wie hoch die Bewertung ist, zeigt nicht nur die obige Darstellung, sondern auch das aktuelle Shiller-CAPE. Der Meister selbst hat getwittert, dass der Markt wieder über dem Niveau von 2007 liegt. FT Alphaville geht dann noch etwas tiefer und stellt die Verbindung her, die die BCG-Methode bereits beinhaltet, nämlich die Frage nach dem Niveau der Profitabilität. Diese liegt bekanntlich in den USA auf Rekordniveau. Wir haben also nicht nur hohe Bewertungen, sondern diese basieren auch noch auf sehr hohen Gewinnen.

→ FT Alphaville: 28 years hard capital, 20. Februar 2015

Dennoch ist jeder Versuch, auf den Einbruch von Aktienmärkten und die Veränderung von Währungsrelationen zu setzen, nichts anderes als Spekulation. Schon Keynes soll gesagt haben: „Markets can remain irrational a lot longer than you and I can remain solvent.” Die Antwort auf eine Verzerrung im Kapitalmarkt kann demzufolge für den Investor nicht sein, auf fallende Kurse zu spekulieren, sondern mit einem ausgewogenen Portfolio zu arbeiten. Jede einseitige Positionierung ist eine Wette – mag sie doch auf einer noch so guten fundamentalen Analyse beruhen. So mag der Banker, von dem die WirtschaftsWoche berichtete, dass er sein ganzes Geld aus Furcht vor dem Kollaps des Währungssystems in Gold anlegte, auf lange Sicht Recht bekommen. Zwischenzeitlich hat er mehr als die Hälfte seines Kapitals verloren.