Wicksell erklärte schon vor 100 Jahren was passiert und warnte vor der Zukunft

“Johan Gustav Knut Wicksell (* 20. Dezember 1851 in Stockholm; † 3. Mai 1926) war ein schwedischer Ökonom. Nach ihm ist der Wicksellsche Prozess benannt, der die gegenseitigen Abhängigkeiten von Zinspolitik und Konjunktur beschreibt. Mit seinem Ansatz prägte er die Schwedische Schule der Nationalökonomie.” So Wikipedia.

Und weiter: “Der Wicksellsche Prozess beschreibt den Einfluss der Geldpolitik auf Investitions-, Sparverhalten und Konjunktur wie folgt: Die Senkung der Leitzinsen unter den natürlichen Zins hat zunächst zur Folge, dass weniger gespart und mehr konsumiert wird – die gesamtwirtschaftliche Nachfrage steigt. Für Unternehmer steigen dadurch die Anreize zu investieren, folglich steigt die Kreditnachfrage. Schließlich ist die Kreditnachfrage so groß, dass diese nicht vollständig von dem Kapitalangebot der Sparer aufgewogen werden kann, sondern auch von neu in Umlauf gebrachtem Geld durch die zu lockere Geldpolitik. Es entsteht eine Mehrnachfrage nach Kapitalgütern, während sich zugleich der Kapitalmarkt als unergiebig zeigt. Die Unergiebigkeit wird ausgeglichen durch Kreditschöpfung. Jede Zinssenkung ruft also Kreditschöpfungen, Investitionen und Mehrkonsum hervor. Die Investitionen führen zu stärkeren Lohn- und Gehaltszahlungen und erhöhen ebenfalls den Konsum. Das Ergebnis ist eine Preissteigerung am Gütermarkt. Umgekehrt findet bei künstlicher Überhöhung des Leitzinssatzes ein unbegrenztes Fallen der Nachfrage und der Preise statt. Damit weist Wicksell darauf hin: Bei Übertreibungen kann die Zinserhöhung diese beruhigen, bei Konjunkturverfall kann die Zinssenkung die Aktivität erhöhen.” – bto: was eigentlich eine recht einleuchtende Erklärung dessen ist, was wir zurzeit erleben, bzw. in den letzten 30 Jahren exzessiv betrieben haben.

Das Wicksellsche Modell passt auch heute, wie Real Investment Advice so treffend beschreibt:

- “In November 2010, The Washington Post published an article by then Federal Reserve (Fed) Chairman Ben Bernanke entitled What the Fed did and why: supporting the recovery and sustaining price stability. In the article, Bernanke made a case for expanding on extraordinary policies due to still high unemployment and ‚too low‘ inflation. In summary, he stated that ‚Easier financial conditions will promote economic growth. Lower corporate bond rates will encourage investment. And higher stock prices will boost consumer wealth and help increase confidence, which can also spur spending. Increased spending will lead to higher incomes and profits that, in a virtuous circle, will further support economic expansion.‘” – bto: was nicht ungewöhnlich ist, sondern genau der Politik der letzten Jahrzehnte entspricht.

- “(…) no society, domestic or global, has ever engaged in the kinds of extraordinary monetary policies enacted since the Great Financial Crisis (GFC), neither has any society ever tried to extract itself from them. These truths mandate that the uncertainty about the future path of the U.S. economy is far more acute than advertised. Even though policy-makers themselves offered no evidence of having humbly and thoroughly thought through the implications of post-GFC policies, there is significant research and analysis from which we can draw to consider their implications apart from the happy talk being offered by those who bear no accountability.” – bto: Ja, es gibt natürlich Modelle dafür.

- “Irving Fisher is probably best known by passive observers as the economist whose ill-timed declaration that ‚stock prices have reached a permanently high plateau‘ came just weeks before the 1929 stock market crash. He remained bullish and was broke within four weeks as the Dow Jones Industrial Average fell by 50 %. Likewise, his reputation suffered a similar fate.” – bto: Leser von bto kennen die Geschichte und meine regelmäßige Bezugnahme auf die wichtige Theorie, die Fisher danach erarbeitete. The Debt-Deflation Theory of Great Depressions. Darin erklärt er eigentlich nur, wie ein realwirtschaftlicher Margin Call abläuft und ein Land ruiniert.

- “In that paper, Fisher argues that overly liberal credit policies encourage Americans to take on too much debt, just as he had done to invest more heavily in stocks. More importantly, however, is the point he makes regarding the relationship between debt, assets and cash flow. He suggests that if a large amount of debt is backed by assets as opposed to cash flow, then a decline in the value of those assets would initiate a deflationary spiral.” – bto: eben das, was ich den Margin Call nenne!

- “Both of those circumstances – too much debt and debt backed by assets as opposed to cash flow – certainly hold true in 2018 much as they did in 2007 and 1929. The re-emergence of this unstable environment has been nurtured by a Federal Reserve that seems to have had it mind all along.” – bto: Wenn man eine Schuldenkrise mit immer mehr Schulden bekämpft, ist dies das unweigerliche Resultat.

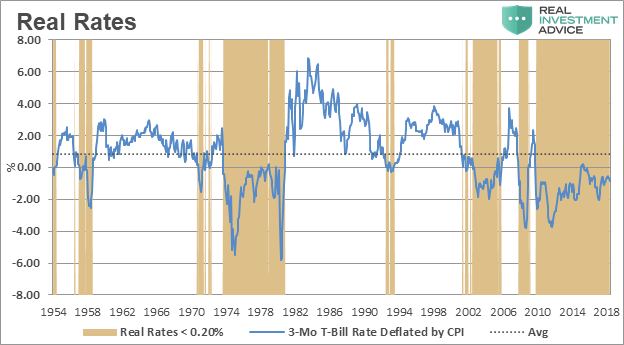

- “Using data back to 1954, the average real rate on 3-month T-Bills is +0.855 % as illustrated by the dotted line on the chart below.” – bto: Und heute sind die Zinsen schon seit Langem viel zu tief.

Quelle: Real Investment Advice

- “The chart below highlights real GDP growth. The post-war average real growth rate of the U.S. economy has been 3.20 %. Based on a seven-year moving average of real economic growth as a proxy for the structural growth rate in the economy, there are two distinct periods of precipitous decline. From 1968 to 1983 when the 7-year average growth rate fell from 5.4 % to 2.4 % and then again from 2000 to 2013 when it dropped from 4.1 % to 0.9 %. Interestingly, and probably not coincidentally, both of these periods align with time frames when U.S. real interest rates were abnormally low.” – bto: Henne oder Ei? Sind die Zinsen tief, weil das Wachstum tief ist oder ist das Wachstum tief, weil die Zinsen tief sind?

Quelle: Real Investment Advice

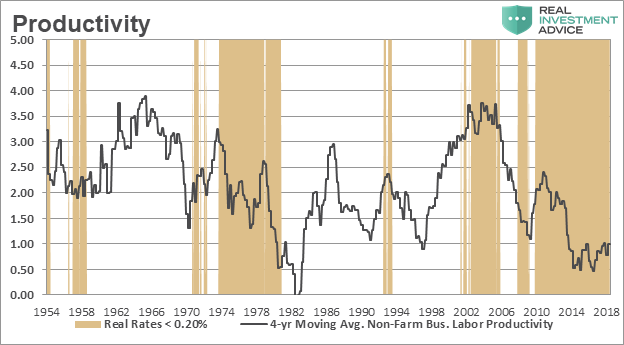

- “Similar to GDP growth in periods of low rates, the trend in productivity, shown in the chart below, also deteriorates. This evidence suggests something contrary to the Fed’s claims.” – bto: wobei man da auch von einem gewissen Time-Lag ausgehen kann. Man könnte also sagen, das Geld ist billig, weil das Wachstum schlecht ist und weil die Produktivität nicht wächst. Umgekehrt wissen wir, dass die Zombies nur wegen des billigen Geldes existieren und demzufolge nur so das Wasser für alle vergiften.

Quelle: Real Investment Advice

Und nun kommen wir zu Wicksell:

- “According to Wicksell, when the market rate is below the natural rate, there is an incentive to borrow and reinvest in an economy at the higher natural rate. This normally leads to an economic boom until demand drives up the market rate and eventually chokes off demand. When the market rate exceeds the natural rate, borrowing slows along with economic activity eventually leading to a recession, and the market rate again falls back below the natural rate. Wicksell viewed the divergences between the natural rate and the market rate as the mechanism by which the economic cycle is determined. If a divergence between the natural rate and the market rate is abnormally sustained, it causes a severe misallocation of capital.” – bto: Da sind wir dann bei Immobilien, Kunst, Oldtimern und Weinen oder auch Bitcoins, 100-jährigen argentinischen Anleihen und manchen Aktien. Ein Freund von mir, Anlageberater für große Vermögen, berichtete mir von der großen Nachfrage nach Tesla von Privatanlegern …

- “Despite its longevity, the post-GFC expansion is the weakest recovery on record. As the charts above reflect, the market rate has been below the natural rate of the economy for most of the time since 2001. Wicksell’s theory explains that healthy, organic growth in an economy transpires when only those who are deserving of capital obtain it. In other words, those who can invest and achieve a return on capital higher than that of the natural rate have access to it. If undeserving investors gain access to capital, then those who most deserve it are crowded out. This is the misallocation of capital between those who deserve it and put it to productive uses and those who do not. The result is that the structural growth rate of the economy will decline because capital is not efficiently distributed and employed for highest and best use.” – bto: komplizierte Formulierung für: Es wird für Spekulation und nicht für Investition genutzt, wobei Letzteres auch klar ist angesichts des schlechten Wachstums.

- “(…) when short-term market rates are below the natural rate, intelligent investors respond appropriately. They borrow heavily at the low rate and buy existing assets with somewhat predictable returns and shorter time horizons. Financial assets skyrocket in value while long-term, cash-flow driven investments with riskier prospects languish. The bottom line: existing assets rise in value but few new assets are added to the capital stock, which is decidedly bad for productivity and the structural growth of the economy.” – bto: eben, Spekulation statt Investition.

- “As growth languishes, central bankers are likely to keep interest rates too low which will itself lead to still lower structural growth rates. Eventually, and almost mercifully, structural growth will fall below zero. The misallocated capital in the system will lead to defaults by those who should never have been allocated capital in the first place. The magnitude and trauma of the ensuing financial crisis will be determined by the length of time it takes for the economy to finally reach that flashpoint.” – bto: eine umso schwerere Krise, je größer die Verzerrung durch das billige Geld ist.

→ https://de.wikipedia.org: Knut Wicksell

→ realinvestmentadvice.com: “Wicksell’s Elegant Model”, 15. August 2018