“To Make America Great Again, Write Off The Private Debt”

Was für ein Titel. Besser kann man den Schlüssel für die wirtschaftliche Erholung nicht auf den Punkt bringen. Steve Keen hat schon erklärt, weshalb QE kein Gelddrucken ist. Heute kommt er auf den Punkt: Die Schuldenlast muss reduziert werden, um einen nachhaltigen Erfolg mit der Steigerung des Wachstums zu haben – wenn überhaupt.

Er hat seine Forderung als Brief verfasst, der auch bei Forbes veröffentlicht wurde. Die Kernaussagen:

- “The key source of America’s economic weakness today is something you have experience with: private debt. All leaders before you have obsessed about government debt while ignoring private debt, which is far higher (150% of GDP versus 100%) and far more dangerous.” – bto: Bingo! Es ist genau richtig und zeigt sich auch in diversen Studien.

- “You can do something about this, and unlike your purely political predecessors, your experience tells you that it can be done—the only question is how to do it.” – bto: Dass Trump es verstanden hat, zeigte er bereits im Interview am 9. Mai, als er auf die Möglichkeit des Gelddruckens verwiesen hat.

- “With debt (…) weighing them down, firms are reluctant to borrow and invest, while households are reluctant to use credit to consume.” – bto: Stimmt, allerdings haben gerade die großen Unternehmen Schulden gemacht und damit Financial Enginering betrieben.

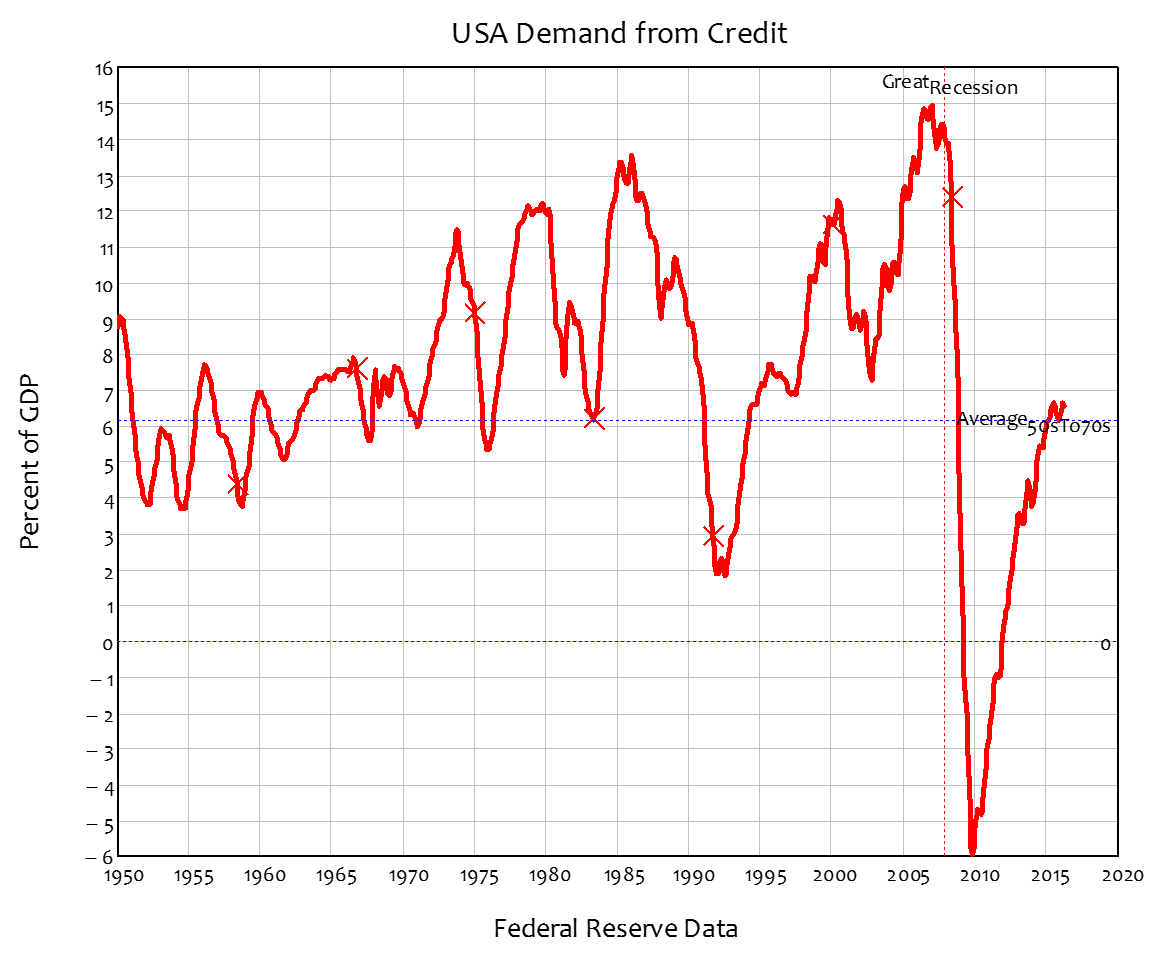

- “Credit demand is now back to the average of the 1950s to 1970s—the ‚Golden Age‘ of America, when your supporters today and their parents had well-paying manufacturing jobs. But it will easily turn negative again (…) since your immediate predecessor put more effort into rescuing Wall Street than he did into rescuing Main Street.” – bto: Auch das ist richtig und trifft auch auf Europa zu. Wobei es hier so schlecht gemacht wurde, dass nicht mal die Banken wieder gesund sind.

Abbildung: Credit Demand

Quelle: Forbes

- “Washington insider (…) say that one person’s debt is another person’s asset, so the total level of debt doesn’t matter. What they ignore is that banks create money and demand when they lend, and both money and demand fall when debt is repaid.” – bto: Und auch sonst hilft es dem armen Schuldner nicht, wenn der Gläubiger viel Geld hat.

- “(…) they’ll tell you that this is ‚helicopter money‘, and that it’s a dreadful idea. But the reality is that they’re doing it already. It’s just that the Fed’s helicopter, which they call ‚Quantitative Easing‘, has been dropping that money on Wall Street rather than Main Street. (…) This drives up share markets, which benefits Wall Street and the 1% directly.” – bto: wie wir immer wieder sehen.

- “But there would be far more money in Main Street’s hands if you put it there directly. (…) the easiest way to illustrate it is to imagine that you tell the Federal Reserve to buy mortgages directly from the public.” – bto: Das erinnert mich an meine Idee aus dem Jahr 2009, wonach die Fed eine Put-Option auf alle Immobilien in den USA hätte schreiben sollen. Die Preise wären nicht gefallen, die Krise wäre sofort zu Ende gewesen.

- “With less debt, there’ll be more spending by Main Street, and, as a result, more employment.” – bto: wobei natürlich die Probleme des geringeren Wachstums von Erwerbsbevölkerung und Produktivität blieben.

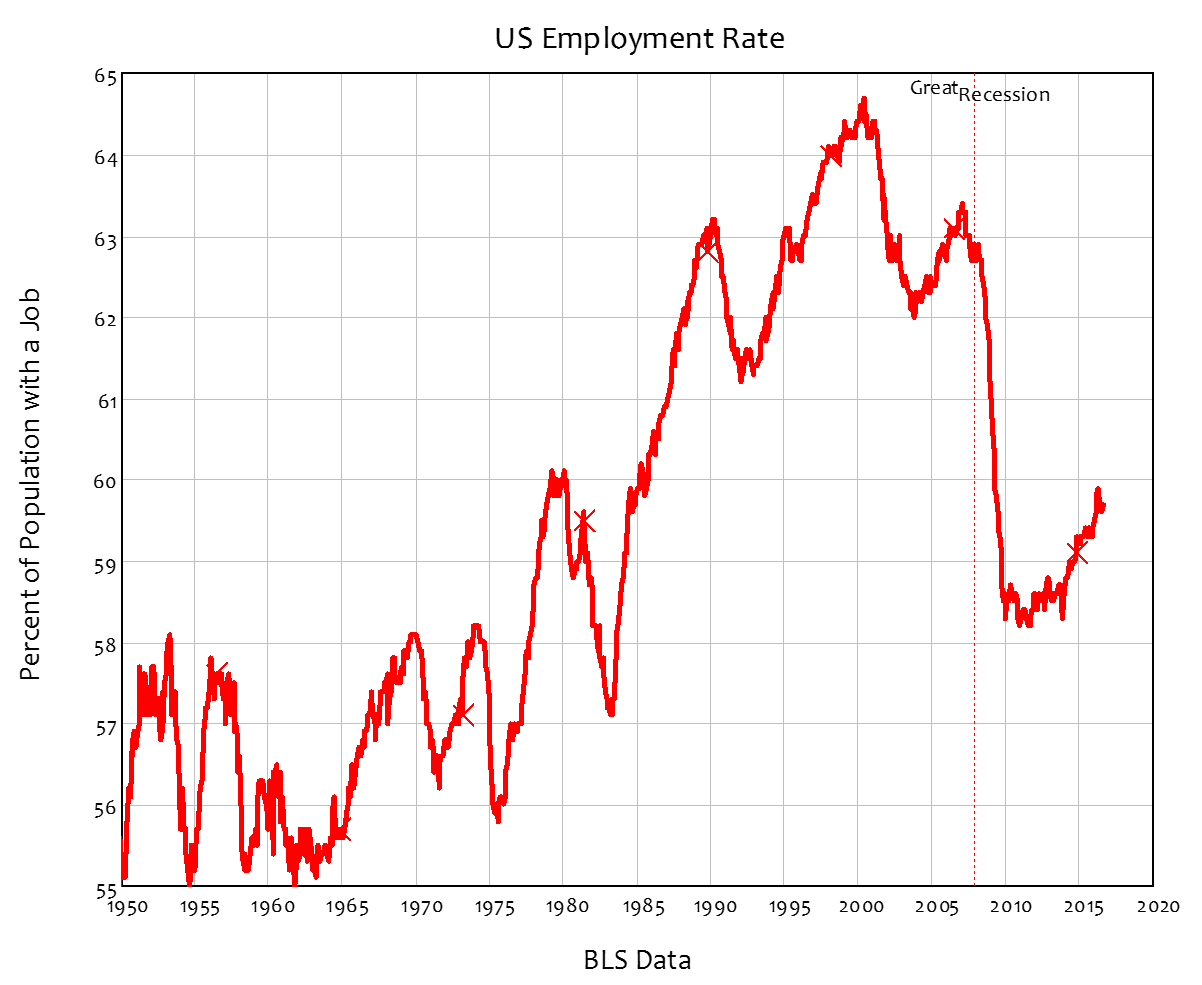

- “(…) the employment rate shows that 3% less Americans are employed now than before the Great Recession. Part of that is demographic change, but most isn’t: fully 2 million less Americans aged 25-54 have a job now than had one in 2007.” – bto: und deshalb auch das Wahlergebnis.

Abbildung: The US economy has not recovered from the Great Recession

Quelle: Forbes

- “You can rebuild America’s crumbling infrastructure too, because you can fund the rebuilding by running a defici (…) People buy American bonds because it’s America, and they accept payment in American dollars for those bonds for the same reason. And who produces those dollars? Effectively, you do now. There are no practical limits to your capacity to produce them: it’s only the effect that matters.” – bto: “You just print the money”, um den neuen Präsidenten zu zitieren.

bto: Nichts an dem Brief ist auszusetzen. Voll auf dem Punkt.

→ Forbes: “James Montier says nothing is cheap and his GMO is holding cash”, November 2016

@ Michael Stöcker

>„…haben Sie ein Konzept, wie sich der Bank- und Finanzsektor zusammenschrumpfen lässt?“

So auf die Schnelle:

Finanztransaktionssteuer

Mindesthaltedauer von2 – 3 Stunden im Handel

Erbschaftssteuer

Verbot von Finanzdarlehen durch Geschäftsbanken

Verbot von Eigengeschäften für Geschäftsbanken >

Sie haben das Wichtigste vergessen:

Schrumpfen ist in erster Linie KOSTENBEDINGT.

Heißt, wie mg richtig sieht, dass man Filialen schließen und Leute entlassen muss.

Wenn das geschieht, ist zumindest der Druck weg, mit sogenannten Finanzprodukten Überrenditen einfahren zu müssen, um die Verlustmacher im Filialgeschäft subventionieren zu können.

Ich will damit nicht sagen, dass dadurch z. B. das Trennbankensystem überflüssig wird. Überhaupt nicht, Volcker weiß, warum er es vorgeschlagen hat. Aber das ist eine andere Sache.

„Sie haben das Wichtigste vergessen:

Schrumpfen ist in erster Linie KOSTENBEDINGT.“

Habe ich nicht, denn das war nicht die Frage. Aber der Kostendruck fördert selbstverständlich die Produktivität.

„Heißt, wie mg richtig sieht, dass man Filialen schließen und Leute entlassen muss.“

Die wären so oder so geschlossen worden. Das ist der ganz normale Strukturwandel, den andere Branchen schon hinter sich haben.

LG Michael Stöcker

Schön, dass Sie Keen zitieren, Herr Stelter!

Verständnisfrage:

Müsste die Überschrift der ersten Grafik nicht lauten

„USA Demand FOR Credit“ anstatt „USA Demand FROM Credit“

Die beiden Formulierungen bezeichnen etwas Unterschiedliches bezüglich Demand.

Der Argumentation nach müsste es „for“ heißen – es sei denn, meine Englischkenntnisse haben mich verlassen.

Zu S. Keen:

>„(…) the employment rate shows that 3% less Americans are employed now than before the Great Recession. Part of that is demographic change, but most isn’t: fully 2 million less Amer-icans aged 25-54 have a job now than had one in 2007.>

Das ist richtig und die zweite Grafik zeigt dies eindrucksvoll.

So wünschenswert es auch ist, dass mehr Menschen arbeiten:

Richtig ist aber auch, dass nahezu Vollbeschäftigung herrscht, d. h. dass nahezu alle, die eine Beschäftigung suchen, auch eine finden.

Die Frage ist also:

Warum suchen heute 3% weniger Menschen Arbeit als in 2007?

Dazu hätte ich gern einmal belastbare Erklärungen.

Hier eine spekulative:

Möglicherweise wird ein Großteil der 3% an den Arbeitsmarkt zurückkehren, wenn ihre Vermögen entwertet werden. Es ist jedenfalls nicht abwegig anzunehmen, dass dann der Anreiz Arbeit zu suchen, der heute anscheinend bei einem Teil der Bevölkerung nicht sonderlich stark zu sein scheint, zunimmt.

Das amerikanische Sozialsystem kann es nicht sein, was die Leute vom Arbeiten bzw. regulärer Beschäftigung abhält.

Ja klar – Subvention von Hedonisten. Auf Pump gut leben kann jeder, nur zahlen muss wer! Moral Hazard wäre damit Tür und Tor geöffnet

Der Vordenker insoweit ist, wenn ich das richtig sehe, Richard Koo. Hier einer seiner Vorträge insoweit:

https://www.youtube.com/watch?v=8YTyJzmiHGk

Koo, der auch die japanische Regierung beraten hat, hat das Problem der Überschuldung (auch) der privaten Haushalte schon früh anhand der japanischen Krise beschrieben. In Japan gingen die Immobilienpreise von der Spitze um 87% zurück, die Schulden aber blieben. Soweit ich das sehe, hat Koo aber niemals einen Schuldenerlass für die privaten Haushalte gefordert und dieser ist in Japan auch nicht erfolgt. Zahlen die privaten Haushalte ihre Schulden ab, muss eben der Staat in die Lücke gehen.

Auch darf man, wenn ich das richtig sehen, QE und helicopter money nicht gleichsetzen. QE geht in den Bankensektor und steckt dort fest, wenn es keine Nachfrage nach Krediten gibt, was in einer balance sheet recession der Fall ist. QE ist deshalb nur sinnvoll, um den angeschlagenen Bankensektor stützt. Darüber hinaus lehnt Koo QE ab, weil es keine Belebung der Wirtschaft mit sich bringt. Im Gegenteil sieht er große Risiken, wenn die Wirtschaft wieder anspringt und die excess reserves der Banken in den Wirtschaftskreislauf gelangen. Gerade die Fed hat hier QE exzessiv betrieben (x15,9% der required reserves liegen in den Banken mit dem entsprechenden Inflationspotential). Wie das ohne Folgen wieder zurückgefahren werden soll, ist völlig unklar. HM geht jedoch an die privaten Haushalte direkt. Koo sieht hier andere Instrumente als sinnvoller an (er kritisiert insoweit Turner maßvoll). Er hält Maßnahmen, die den privaten Sektor zu Investitionen anregen, für sinnvoller. QE hat daher m.E. mit HM nichts zu tun.

Vielen Dank für den Link zu Koo; ein sehr guter Vortrag. Nur ganz wenige Punkte, bei denen ich eine andere Sicht vertrete; insbesondere bei den Reaganomics sowie der angeblichen Problematik mit den ER. Auch Sie scheinen hier ein Problem zu sehen wenn Sie schreiben: „Im Gegenteil sieht er große Risiken, wenn die Wirtschaft wieder anspringt und die excess reserves der Banken in den Wirtschaftskreislauf gelangen.“

Da es zwei getrennte Geldkreisläufe gibt, können ER niemals in den Wirtschaftskreislauf gelangen. Das Problem ist doch vielmehr folgendes: Am ZLB sind Anleihen und Geld perfekte Substitute. Da Cash aber noch flexibler ist als Bonds und Cash zudem kein Kursänderungsrisiko hat, wird Cash bevorzugt. Cash ist nun ein Asset, das von den 1 % nicht verkonsumiert wird und somit auch nicht auf breiter Front nachfragewirksam wird. Da gibt es kein Inflationspotenzial jenseits des selbstreferentiellen Asset-Universums. Das sieht allerdings in 15 bis 20 Jahren ganz anders aus, wenn das demografische Gleichgewicht aus den Fugen gerät und diese Assets für reale Käufe verwendet werden müssen. Von daher ist der einzige kollektive Ausweg aus diesem Dilemma die Anpassung der Lebensarbeitszeit. Die USA sind aber auch in diesem Punkt deutlich besser dran als Europa oder China.

„QE hat daher m.E. mit HM nichts zu tun.“

HM ist eine Spezialform/Subkategorie von QE.

Vieles von dem was Koo in diesem Vortrag beschreibt habe ich in einem Beitrag erläutert, der in den kommenden 2 Wochen beim MAKRONOM zu lesen sein wird. Aber da können wir so viel schreiben wie wir wollen; gegen eine kollektive Fehlprogrammierung ist kaum ein Kraut gewachsen: https://zinsfehler.com/2013/10/23/das-ricardianische-aquivalenz-theorem-lost-in-recession/

LG Michael Stöcker

ZLB = Zero Lower Bound ?

„ZLB = Zero Lower Bound ?“

Ja!

LG Michael Stöcker

Was bei Koo etwas unterbelichtet ist, das ist die Rolle der Leistungsbilanzungleichgewichte. Länder mit Defiziten haben weniger fiskalischen Spielraum als Länder mit Überschüssen. Dazu passt thematisch auch ganz gut die Analyse von Flassbeck und Höppner: https://makroskop.eu/2016/11/nutzlose-wechselkurskorrekturen/.

LG Michael Stöcker

>Auch darf man, wenn ich das richtig sehen, QE und helicopter money nicht gleichsetzen.>

Bin da voll bei Ihnen.

HM hat eine ANDERE Qualität als QE und daher eben nicht wie M. Stöcker meint, lediglich eine Spezialform/Subkategorie von QE.

Die andere Qualität besteht darin, dass die Empfänger HM OHNE Redistributionsmechanismus empfangen. Es wird ihnen bedingungslos gewährt und sie haben keinen Schuldendienst zu leisten. Diese Entlastung gegenüber Schuldgeld macht HM so attraktiv – man kann damit bedenkenlos und sorgenfrei Nachfrage schaffen. Empfängerbezogene Sanktionen für falsches Wirtschaften gibt es nicht.

M. Stöcker hat allerdings recht, wenn er sagt:

>Ohne fiskalische Redistribution scheitert JEDES (Geld)System.>, wobei ich die Redistribution nicht auf das Fiskalische beschränken würde.

Da, wie ich glaube, bei HM keine Redistribution DURCHGESETZT würde, scheiterte es. Das ist der Punkt, an dem der Dissens mit M. Stöcker besteht, muss hier nicht wiederholt werden.

Zu QE bezüglich der Bankenrettung habe ich Ihnen etwas am anderen Thread geschrieben:

http://think-beyondtheobvious.com/stelter-in-den-medien/trump-koennte-scheitern-bevor-er-richtig-anfaengt/ – comment-20855

QE einzusetzen ist sinnvoll, um die Wirtschaft nicht in die Depression fallen zu lassen und insoweit stützt es auch den Bankensektor. Saniert bzw. – wie Sie gesagt haben – in Ordnung zu bringen, ist er bei den gegebenen Bedingungen allerdings nicht.

Eine Sicht, die nicht aus rein ökonomischer Perspektive kommt, sondern aus einer Gerechtigkeitsbetrachtung:

Die amerikanische Wirtschaft hat den – wie ich es verstehe – Anpassungsprozess nach unten schon sehr weit durchlaufen zu Lasten vor allem der Schwachen.

Mit Blick darauf wäre es angebracht und nur zu gerecht, wenn jetzt die Profiteure diese Prozesses, nämlich die mit Verschuldung wohlhabender gewordenen Assetbesitzer ihren Teil der Anpassung leisten – durch Vermögensentwertung, d. h. einen Crash von Anleihen, Aktien und Immobilien.

Die Chancen sind groß, dass es dazu kommen wird.

Wenn das – allerdings mehr als fraglich – einigermaßen ruckelfrei über die Bühne ginge, hätten wir einen fundamental wirksamen RESET.

Eine gute Übersicht zu HM von Mark Dittli: http://blog.tagesanzeiger.ch/nevermindthemarkets/index.php/39480/ist-eigentlich-helikoptergeld/

LG Michael Stöcker

Und hier gibt es Turner und Summers im Doppelpack: https://www.youtube.com/watch?v=sirXAfpIrao

Wegen Art. 123 AEUV, Fiskalpakt etc. bleibt nur QE4P. Schäuble kann dann ja die Steuern erhöhen und sich ein Denkmal setzen. Für dieses Scheißhaus würde ich sogar eine der zwei Nullen spenden.

LG Michael Stöcker

„It’s just that the Fed’s helicopter, which they call ‚Quantitative Easing‘, has been dropping that money on Wall Street rather than Main Street.”

So ist es. Ein Programm vor allem für die 1 %. Das fiktive Kapital wurde in reales Geld transformiert und treibt seitdem die Assetpreise weiter nach oben und macht sie somit für die Hauptstraße unerschwinglich. Hatte ich 2013 hier beschrieben: https://zinsfehler.com/2013/11/01/die-geschichte-vom-kleinen-milton-und-der-dicken-bertha/.

LG Michael Stöcker

…und der Dollar würde massiv an Wert verlieren und kein ausländischer Staat kauft mehr US Staatsanleihen und der Dollar würde schnell seine Funktion als Weltleitwährung verlieren. Das Ende der Hegemonialmacht…?

Und welches Land sollte die Rolle des Dollar übernehmen??? Wir Europäer haben es vergeigt. Sie können es drehen und wenden wie Sie wollen: Der Dollar ist und bleibt bis auf weiteres der Einäugige unter den Blinden.

LG Michael Stöcker

Irgendwas mit Gold/Silber oder sonstigen Assets gedecktes Geld!!!

Haben wir: Nennt sich Debitismus/Eigentumsökonomik/Kreditvergabe nach einheitlichen Bonitätsstandards etc. pp. Nutzt nur nichts wegen Minsky/Marx/Schumpeter. Ohne fiskalische Redistribution scheitert JEDES (Geld)System.

Redistribution geht „gedeckt“ über höhere Grenz- und Erbschaftssteuersätze oder „ungedeckt“ über eine höhere Inflationssteuer via QE4P. Und: Was ist eine „Deckung“ schon „wert“ beim Margin Call? Da MUSS alles verhökert werden. Der Wert der „Deckungsdevotionalien“ ist dann besonders relativ, während Schuldkontrakte absolut fixiert sind. Ein Euro ist und bleibt immer ein Euro.

Wie Dietmar Tischer richtig geschrieben hatte: Wir brauchen einen viel kleineren Finanzsektor; dann gibt es auch weniger Schulden: http://www.bundesbank.de/Redaktion/DE/Reden/2016/2016_09_27_dombret.html. Wie ich schon mal an anderer Stelle geschrieben hatte: Banker in die Pflege. Da können sie mal ganz nützlich auf die Kacke hauen.

LG Michael Stöcker

Lieber Herr Stöcker!

“Banker in die Pflege. Da können sie mal ganz nützlich auf die Kacke hauen.” :-))))))

Wenn das so weitergeht, schlage ich Sie fürs Bundesverdienstkreuz vor!

Aber mal im Ernst… haben Sie ein Konzept, wie sich der Bank- und Finanzsektor zusammenschrumpfen lässt? Im Laufe der kommenden Jahre wird man wohl nach und nach alle Filialen schliessen. Solange aber vermögende Leute ihr Kapital gewinnbringend anlegen wollen, solange wird es auch Investmentbanken geben, die sogenannte “Finanzprodukte” anbieten. Wenn ich zum Beispiel einen gebührenarmen ETF auf den MSCI World kaufen will, ist der mit hoher Wahrscheinlichkeit synthetisch und nicht “physisch” replizierend. D.h. die Performance des Index wird zum Teil durch Swaps abgebildet. Angesichts der Demographie werden liquide Anlagevehikel weiterhin nachgefragt werden.

„…haben Sie ein Konzept, wie sich der Bank- und Finanzsektor zusammenschrumpfen lässt?“

So auf die Schnelle:

Finanztransaktionssteuer

Mindesthaltedauer von2 – 3 Stunden im Handel

Erbschaftssteuer

Verbot von Finanzdarlehen durch Geschäftsbanken

Verbot von Eigengeschäften für Geschäftsbanken

Investmentbanken sollen doch anbieten was sie wollen. Jeder soll mit seinem eigenen Geld machen, was er will. Hauptsache sie haben keine Verquickung mit den Geschäftsbanken (striktes Trennbankensystem) und auch keinen Zugang zu den ZBen.

„Wenn ich zum Beispiel einen gebührenarmen ETF auf den MSCI World kaufen will, ist der mit hoher Wahrscheinlichkeit synthetisch und nicht „physisch“ replizierend.“

Setzen Sie auf iShares und meiden DB X-Trackers und Lyxor.

„Angesichts der Demographie werden liquide Anlagevehikel weiterhin nachgefragt werden.“

Das ist ja auch die Sicht von Carl Christian von Weizsäcker: https://zinsfehler.com/2016/06/22/kapitalismus-in-der-krise/.

LG Michael Stöcker

“Ohne fiskalische Redistribution scheitert JEDES (Geld)System.”

Der Satz finde ich gut. So kann man für MMT werben (und das meine ich ernst)

„So kann man für MMT werben (und das meine ich ernst)“

„Man“ vielleicht ja, ich sicherlich nicht. Warum? Das steht vor allem hier: https://soffisticated.wordpress.com/2013/08/26/mmt-1/. Eine gute Übersicht findet sich auch im engl. Wiki.

Geld ist hybrider Natur: teils staatlich, teils privat und ist somit ein Spiegelbild unserer modernen Gesellschaft. Als private Individuen (Banking School) sind wir integraler Bestandteil der staatlichen/sozialen Gemeinschaft (Currency-School sowie Knapp). Das Gleichgewicht muss immer wieder neu austariert werden. Mein Vorschlag hierzu: Ca. 2 % staatliche Geldschöpfung über ein zentralbankfinanziertes Bürgergeld im Sinne von Friedman.

LG Michael Stöcker

Menéndez ist in seinem Beitrag nicht überzeugend. Abgesehen davon, eine angekündigte Fortsetzung gibt es nicht. Aber gut, das war bei Braunberger nicht anders beim Thema Chartalismus.

Ohne Chartalismus/MMT in den Mund zu nehmen, meine ich dass Paul Steinhardt die Vorzüge gut beschrieben hat:

” Aus der bisherigen Darstellung sollte deutlich geworden sein, dass im Rahmen einer souveränen Währungsordnung Defizite eines Staates lediglich anzeigen, dass der Staat in einem bestimmten Zeitintervall mehr Geld emittiert hat, als durch „Steuerzahlungen“ wieder an ihn zurückgeführt wurden. Ein Defizit des Staates macht es also keineswegs notwendig, dieses mit der Aufnahme eines Kredits durch einen Dritten zu refinanzieren und damit notwendiger Weise Rückzahlungs- und Zinsverpflichtungen auf sich zu nehmen. Ein Staat mit einer souveränen Währung hat damit aber nie ein Finanzierungsproblem für den Erwerb von Gütern, die sich im Eigentum seiner Rechtssubjekte befinden. Der begrenzende Faktor ist nicht Geld, sondern die in seinem Land verfügbaren produktiven Ressourcen.”

http://norberthaering.de/de/27-german/news/212-gastbeitrag-steinhardt#weiterlesen

Ganz richtig setzt Steinhardt die Möglichkeiten in Bezug zu den freien Kapazitäten einer Volkswirtschaft.

„Menéndez ist in seinem Beitrag nicht überzeugend.“

Begründung? Fehlanzeige!

„Abgesehen davon, eine angekündigte Fortsetzung gibt es nicht.“

Doch, die gibt es: https://soffisticated.wordpress.com/2013/08/28/mmt-2/.

LG Michael Stöcker

Paul Steinhardt schätze ich sehr. Beim dem verlinkten Beitrag sehe ich keinen logischen Fehler. Mir wäre es nur lieber, wenn Deutschland seine Politik anpasste und somit einen aktiven Beitrag zum Erhalt des Euro leisten würde. Sollten wir diese unsinnige und nationalistisch fixierte Lohn- und Fiskalpolitik fortführen, dann bin ich ganz auf der Seite von Steinhardt: https://zinsfehler.com/2015/07/02/schaxit-oder-exit/

LG Michael Stöcker

Gut,die Fortsetzung gibt es – sorry, habe unten am Beitrag einen Link erwartet…

Zur Begründung: Ich finde, dass Menéndez zu sehr die Steuerverpflichtung der Bürger und Unternehmen als Motivation zum Geldverdienen verkürzt (das macht er zwei mal in Beitrag 1). Das aber kann man genauso vom heutigen Kreditgeldsystem (der Banken) behaupten, wenn man will.

Der entscheidende Unterschied ist doch der Output des Staates, nicht der Input! Also die Finanzierung der Ausgaben. Das ist in etwa so, als dass das EU-Verbot der direkten Staatsfinanzierung einfach aufgehoben würde.

Zweiter Kritikpunkt betrifft die von Menéndez erhobene Zweifel an den angeblich mangelnden Vermögensbildungsmöglichkeiten beim staatlichen Geld. Aber das könnte man eher bei Vollgeld zutreffend diagnostizieren – nicht beim staatlichen MMT-Geld. Wenn Wirtschaftssubjekte mit Geld Sicherheitsreserven aufbauen wollen: nur zu! Solange der Staat bei der Emission mitmacht, hat der Staat natürlich ein “Defizit”. Solange man diese Sparwünsche honorieren möchte, muss der Staat natürlich pro Periode mehr ausgeben als einnehmen. Aber das ist in der herrschenden Ordnung auch bereits der Fall.

Die Gefahr einer galoppierenden Inflation ist natürlich nicht von der Hand zu weisen. Menéndez spricht kurz davon. Es ist aber nicht so, dass das Thema eher mit spitzen Fingern angefasst würde. Man ist sich jedenfalls sehr wohl bewusst, dass die Jobgarantie im Prinzip gut umsetzbar ist, und Inflation erst droht, wenn die Outputlücke verschwindet.

Fazit: Entscheidender Punkt bei MMT ist, dass der Staat nicht auf Kredite zur Ausgabenfinanzierung angewiesen sein muss. Das ist auch genau das, was Steinhardt sagt.

Hie die Sicht von Benjamin Cohen: https://www.project-syndicate.org/commentary/trump-dollar-longer-term-value-by-benjamin-j–cohen-2016-11

LG Michael Stöcker

” bto: „You just print the money“, um den neuen Präsidenten zu zitieren.”

Wäre da nicht das “moral hazard Problem”. Würden den privaten Schuldnern einmal alle (!) Schulden z.B: von der FED oder den USA direkt abgekauft, welches Signal würde davon ausgehen?

Würde dies als Chance zum wirtschaftlichen Neuststart, gepaart mit wirtschaftlicher Reife (= nicht mehr so verschulden wollen, wie vorher) verstanden werden?

Würde es ein “business as usual” der Main-Street geben? Also wieder aufschulden und auf den Schuldenerlass hoffen?

Würden andere Länder nachziehen? Sie müssten es vielleicht sogar, um aufkommenden Wettbewerbsnachteile zu kompensieren.

Fragen über Fragen…

„Wäre da nicht das „moral hazard Problem“.“

Wieso wäre? Das ist doch schon lange gelaufen mit QE (siehe Link weiter unten). Wo ist das moralische Problem, wenn jeder Bürger exakt den gleichen Betrag erhält?

LG Michael Stöcker

Ein moralisches Problem sehe ich nicht. Ich sehe ein anderes Problem:

QE hat – wenn überhaupt – die Main-Street bestensfalls indirekt “getroffen”. Anders ist das, bei einer direkten Übernahme der Schulden der Main-Street-Bewohner: Der denkt: “wow… ich habe keine Schulden mehr… wow… da hab´ ich ja richtig Kohle”… na, da kann ich ja wieder…

Und der Main-Street Bewohner tut genau das, was er tun soll – konsumieren. Hat er aber die wirtschaftliche Reife, es diesmal besser zu machen? Im Rahmen seiner wiederhergestellten Möglichkeiten (die in vielen Fällen eher bescheiden ausfallen werden) bleiben.

Oder wiederholt er seinen Fehler und konsumiert sich in´s “Schuldenkoma”.

Das ist das Problem und es ist kein moralisches.

„Hat er aber die wirtschaftliche Reife, es diesmal besser zu machen?“

Wenn Koos Einschätzung richtig ist (siehe Link bei MFK weiter unten), dann ist die Wahrscheinlichkeit relativ hoch; denn wer einmal in seinem Leben unter Schulden gelitten hat, der ist in aller Regel geheilt. Ausnahmen bestätigen selbstverständlich auch hier die Regel.

LG Michael Stöcker