Schöne Visualisierung unseres Lebens auf Pump und die Konsequenzen

Bekanntlich sehe ich in der unproduktiven Verwendung neuer Schulden eine der entscheidenden Ursachen für die ungelöste Krise und das sich zusammenbrauende Desaster. Passend dazu habe ich einen interessanten Beitrag gefunden, der die Wirkungsweise am Beispiel der USA schön erläutert. Gleiches gilt auch für die anderen hoch verschuldeten Regionen der Welt:

- “Debt, if used for productive investments, can be a solution to stimulating economic growth in the short-term. (wenn es aber unproduktiv verwendet wird gilt:) Therefore, the larger the balance of debt becomes, the more economically destructive it is by diverting an ever growing amount of dollars away from productive investments to service payments.” – bto: Das kann man nicht oft genug wiederholen.

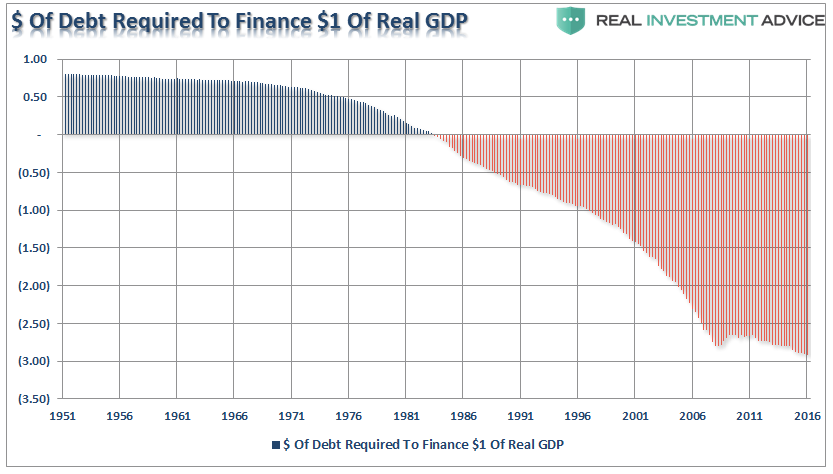

- Dabei haben die neuen Schulden immer weniger Wirkung in der Realwirtschaft. “It now requires nearly $3.00 of debt to create $1 of economic growth.”

Quelle: Real Investment Advice

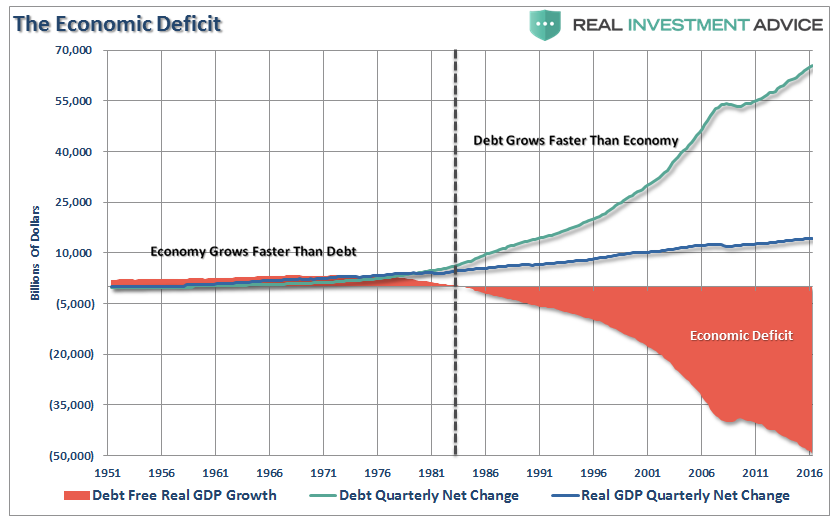

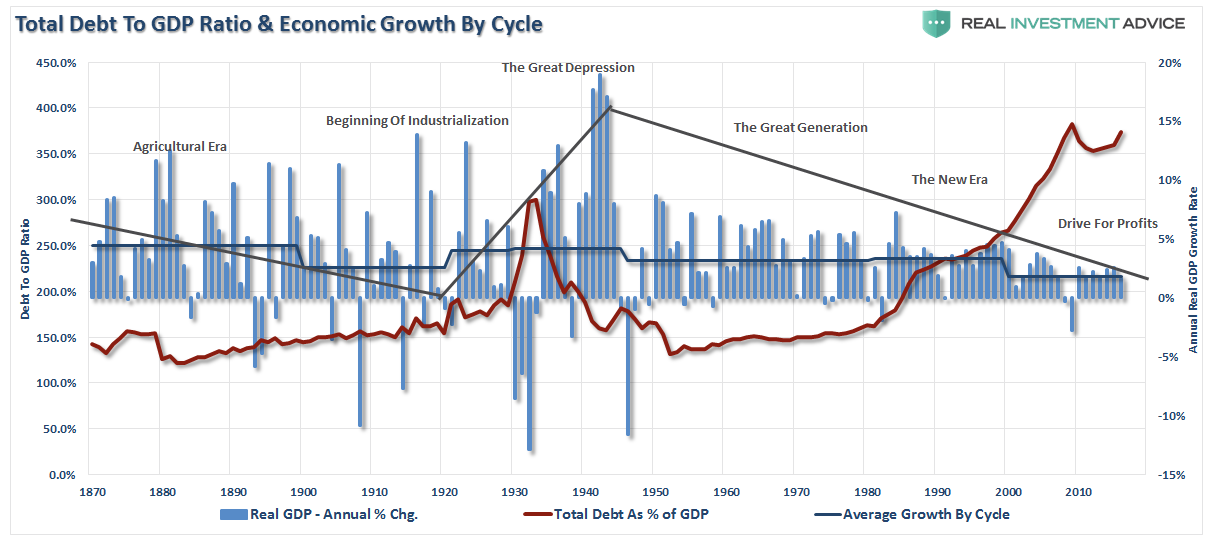

- “In fact, the economic deficit has never been greater. For the 30-year period from 1952 to 1982, the economic surplus fostered a rising economic growth rate which averaged roughly 8% during that period. Today, with the economy growing at an average rate of just 2%, the economic deficit has never been greater.” – bto: Das finde ich eine besonders schöne Darstellung, weil sie klarmacht, wie groß die durch Schulden geschaffene Wohlstandsillusion ist!

Quelle: Real Investment Advice

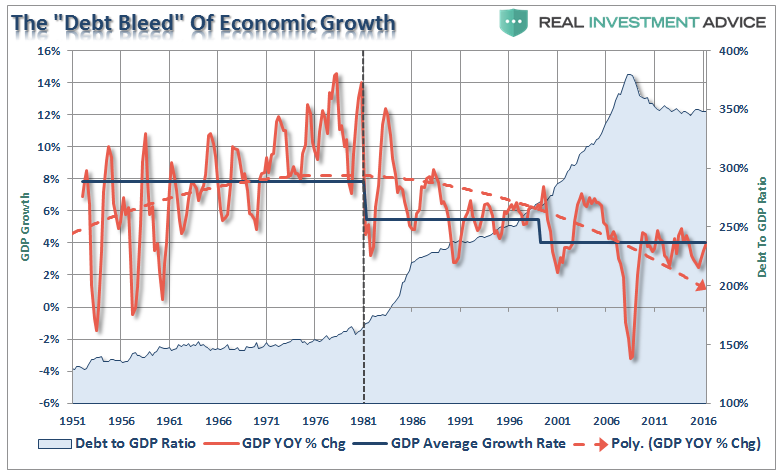

- “(…) when it comes to households, which are responsible for roughly 2/3rds of economic growth through personal consumption expenditures, debt was used to sustain a standard of living well beyond what income and wage growth could support. (…) The problem is that eventually, the debt reaches a level where the level of debt service erodes the ability to consume at levels great enough to foster stronger economic growth.” – bto: Die Verschuldungskapazität ist erschöpft.

- “In reality, the economic growth of the U.S. has been declining rapidly over the past 35 years supported only by a massive push into deficit spending by households.”

Quelle: Real Investment Advice

- “As wage growth stagnates or declines, consumers are forced to turn to credit to fill the gap in maintaining their current standard of living. However, as more leverage is taken on, the more dollars are diverted from consumption to debt service thereby weighing on stronger rates of economic growth.” – bto: Und nun sind auch die US-Unternehmen hoch verschuldet.

- “The massive indulgence in debt, or a ‘credit induced boom‘, has now begun to reach its inevitable conclusion. The debt driven expansion, which leads to artificially stimulated borrowing, seeks out diminishing investment opportunities. Ultimately these diminished investment opportunities lead to widespread malinvestments.” – bto: und damit weniger Wachstum!

- “When credit creation can no longer be sustained the markets will begin to “clear” the excesses. It is only then, and must be allowed to happen, (…) fiscal and monetary policies, from TARP and QE to tax cuts, only delay the clearing process. Ultimately, that delay only potentially worsens the inevitable clearing process.” – bto: wie ich immer sage: Die Probleme werden größer, die Fallhöhe wird höher.

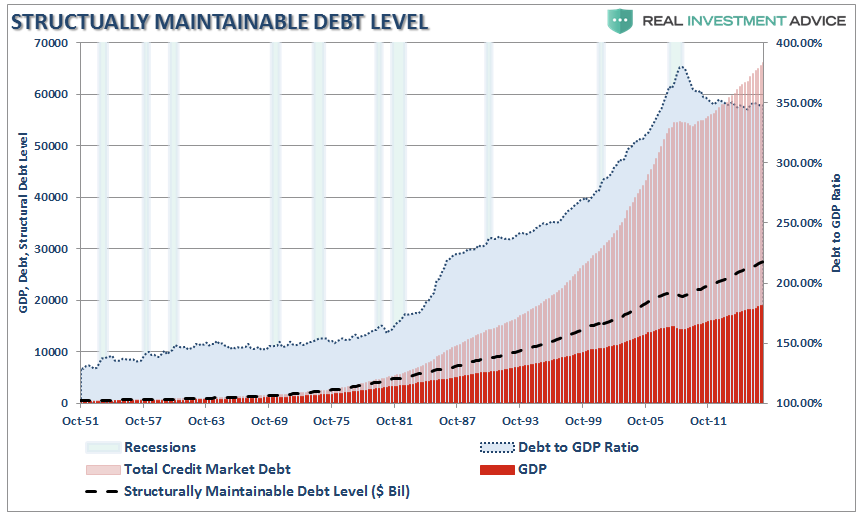

- “That clearing process is going to be very substantial. With the economy currently requiring roughly $3 of debt to create $1 of real, inflation-adjusted, economic growth, a reversion to a structurally manageable level of debt would involve a nearly $35 Trillion reduction of total credit market debt from current levels.” – bto: Er hält also ein Niveau von rund 220 Prozent des BIP für Schulden als “managebar”, leider, ohne es zu erklären. Ich habe ja mal 180 Prozent postuliert, allerdings ohne das Bankensystem.

Quelle: Real Investment Advice

- “The last time such a reversion occurred the period was known as the ‚Great Depression.‘” – bto: was auch erklärt, weshalb es um jeden Preis verhindert wird!

Quelle: Real Investment Advice

- “There is ultimately a limit to which indebtedness can supplant actual organic economic growth. The question is whether we have already reached that limit (…).” – bto: Haben wir die Verschuldungskapazität erreicht? Oder geht noch was? Mit Negativzinsen bestimmt.

→ Real Investment Advise: “How Big Of A Deleveraging Are We Talking About?”, 24. Juli 2017