Richard Koo sagt, es gibt keine Staatsschuldenkrise, außer in Griechenland! – ich sage: falsch!

Man schreibt mir: “Sehr geehrter Herr Stelter, zu diesem Artikel würde mich Ihre Meinung interessieren: Die Zeit: “Geld ist im Überfluss vorhanden”, 13. Januar 2015. Richard Koo sagt, es gibt keine Staatsschuldenkrise, außer in Griechenland!”

Nachdem ein ähnlicher Hinweis auch unter Kommentaren eingegangen ist, hier meine Sicht. Zunächst aber die Highlights aus dem Interview mit Richard Koo von Nomura, der bereits vor Jahren eine Theorie der “Bilanzrezession” vorlegte, die ich teile und auch in der Billionen Schuldenbombe und in Die Krise… vorgestellt habe:

- “Geld ist schon jetzt im Überfluss vorhanden. Es steckt nur im Bankensektor fest und landet nicht da, wo es gebraucht wird – in der realen Wirtschaft. QE wird daran nichts ändern. In diesem Punkt bin ich ausnahmsweise mit der deutschen Regierung einer Meinung: Die EZB sollte die Finger davon lassen.” (bto: richtig. Entspricht auch meiner Argumentation mit Blick auf die EZB-Politik.)

- “Wir haben – mit der Ausnahme von Griechenland – keine Staatsschuldenkrise in der Eurozone. Überall auf der Welt sind 2008 und danach schuldenfinanzierte Spekulationsblasen geplatzt. Dadurch sind die Schulden der Unternehmen, Banken und auch der Bürger in vielen Eurostaaten stark gestiegen. Sie sind jetzt dabei, diese Schulden wieder abzubauen. Kaum jemand nimmt noch Kredite auf, obwohl die Zinsen nahe Null liegen. Die Eurostaaten stecken in einer so genannten Bilanzrezession. Mit einer zu hohen Staatsverschuldung hat das Ganze nichts zu tun.” (bto: kommentiere ich unten noch weiter. Richtig ist, dass die Krise 2008 durch die hohe Privatverschuldung ausgelöst wurde. Zeige ich auch in meinen Büchern auf.)

- “Wenn alle sparen und Schulden abbauen, braucht es jemand anderen, der investiert, um die Wirtschaft am Laufen zu halten. Und das kann in diesem Fall nur der Staat sein. Ich würde mir wünschen, dass Angela Merkel den Krisen-Ländern – mit Ausnahme von Griechenland – endlich sagt: Ihr habt kein Schuldenproblem, ihr könnt es euch leisten, mehr Schulden zu machen, um die Konjunktur zu stützen. Ihr müsst es sogar! Die Sparpolitik war einer der größten Fehler seit Ausbruch der Eurokrise.” (bto: jein. Die Sparpolitik war ein Fehler, aber staatliche Schulden sind auch schon hoch, vor allem wenn man die ungedeckten Verbindlichkeiten, die je nach Land bei dem vier- bis achtfachen des BIP liegt mit berücksichtigt.)

- “Die USA (stehen besser da, weil sie) eben nicht angefangen haben, in der Krise ihren Haushalt zu konsolidieren. Und in diesem Punkt unterscheidet sich auch Ben Bernanke von Mario Draghi. Bernanke hat die US-Regierung immer wieder gewarnt: Fangt jetzt bloß nicht mit dem Sparen an, dann bricht uns die Wirtschaft komplett weg. Die Regierung ist diesem Ratschlag gefolgt.” (bto: die USA haben von einer deutlichen Abwertung des Dollar (dank QE!), flexibleren Arbeitsmärkten, und günstiger Energie profitiert. Auch die USA sind von einem “selbsttragenden Aufschwung” weit entfernt.)

- “QE könnte der Ausgangspunkt für eine neue Krise sein. Nehmen sie die Fed: Die Notenbank hat den Markt mit Billionen von Dollar geflutet, in der Hoffnung, damit die Wirtschaft zu stützen. Irgendwann, spätestens wenn die Wirtschaft wieder gut läuft, muss sie den Märkten das Geld wieder entziehen. Sonst bekommt sie ein Inflationsproblem.” (bto: Konsens!)

- “Ich halte die Drei-Prozent-Regel im Vertrag von Maastricht für sehr klug. Sie muss unter normalen Umständen auch eingehalten werden und wer dagegen verstößt, muss hart sanktioniert werden. Aber alle paar Jahrzehnte spielt der Privatsektor eben verrückt, Spekulationsblasen platzen, und es wird in der Folge nicht mehr investiert. Dann darf der Staat nicht auch noch sparen. So einfach ist das. ” (bto: theoretisch folge ich auch hier. Allerdings ist das Problem, dass die Staatsschulden viel zu hoch sind. Und bei einem Nominalwachstum von weniger als drei Prozent – und davon müssen wir ausgehen, sind auch die drei Prozent von Maastricht zu viel.)

- “Die Griechen haben in den vergangenen Jahrzehnten viel Unsinn betrieben und deutlich über ihren Verhältnissen gelebt. Hier ist die Staatsverschuldung wirklich ein Problem. Ich halte es deshalb für einen cleveren Schachzug, dass die Bundeskanzlerin gesagt hat: Ein Euro-Austritt Griechenlands ist für den Rest der Währungsunion verkraftbar. Damit bleibt der Druck auf das Land erhalten.” (bto: einverstanden. Siehe auch meine Kommentare zu Griechenland.)

- “Die euroskeptischen Kräfte werden weiter an Einfluss gewinnen und am Ende vielleicht auch Wahlen für sich entscheiden. Ich halte den Euro für eine der größten Errungenschaften Europas. Aber mit der jetzigen Krisenstrategie ist er gefährdet.” (bto: das mit der Errungenschaft sehe ich nicht so. Die politischen Risiken sehe ich genauso.)

Haben wir wirklich nur ein Privatsektorproblem?

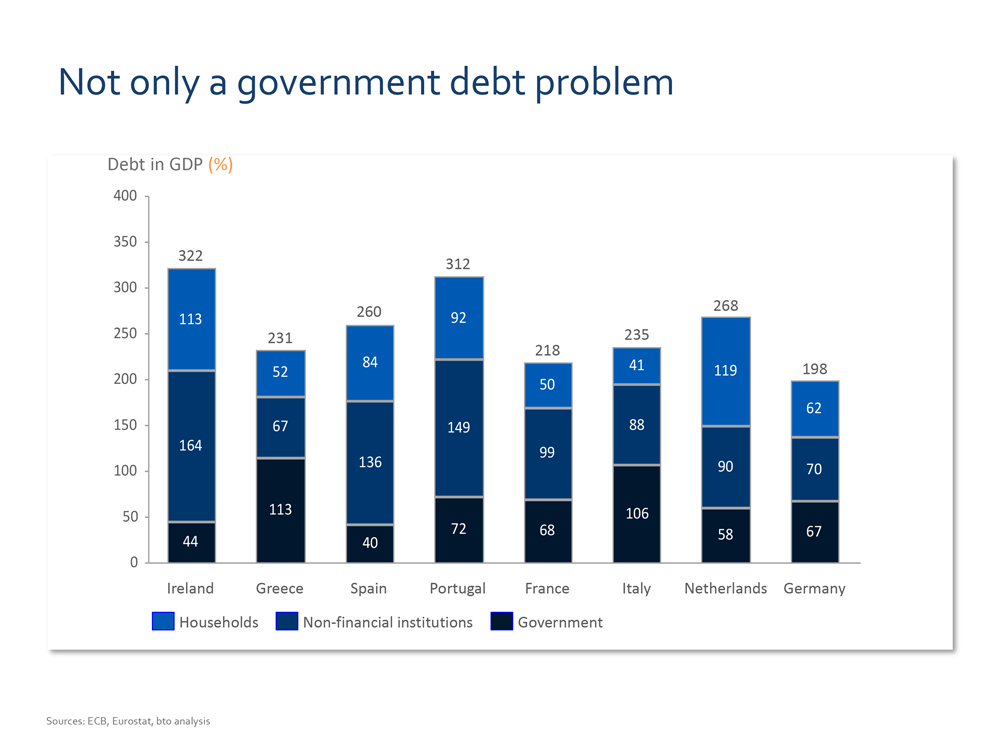

So sahen die Schulden in 2008 aus:

Offensichtlich ist es mehr ein Problem der privaten Haushalte und Unternehmen. Nicht so sehr der Staaten. Für Griechenland und Italien hingegen schon. Man beachte aber die sehr hohen Gesamtschuldenstände.

Offensichtlich ist es mehr ein Problem der privaten Haushalte und Unternehmen. Nicht so sehr der Staaten. Für Griechenland und Italien hingegen schon. Man beachte aber die sehr hohen Gesamtschuldenstände.

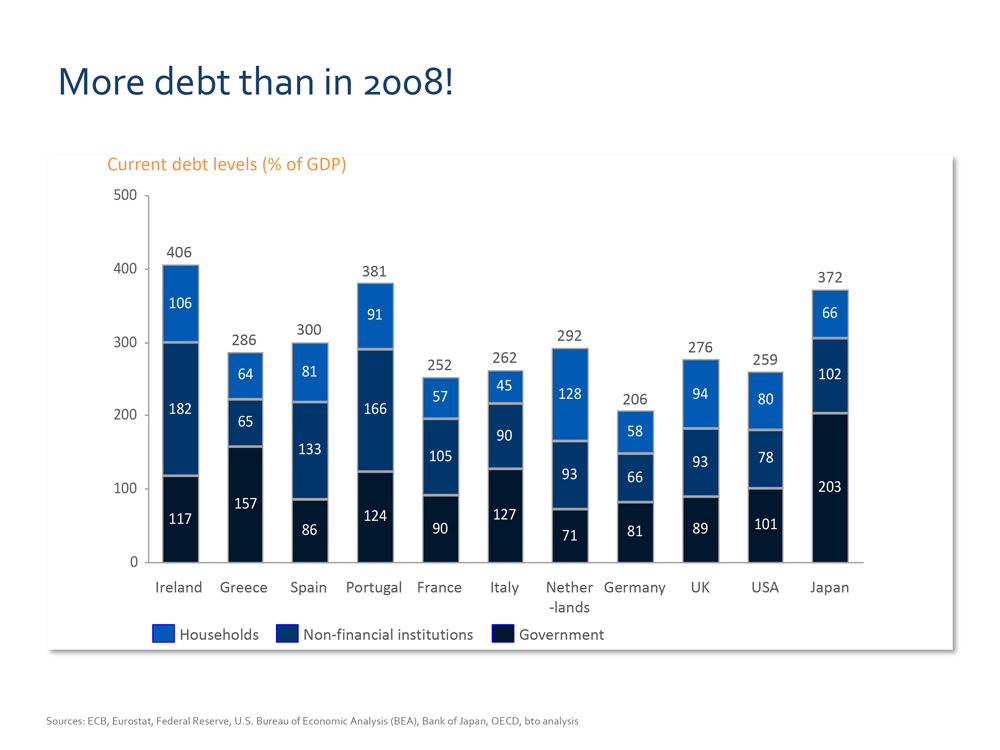

Seit Beginn der Krise – wo wir doch so viel von “sparen” sprechen, sind die Schulden weiter angewachsen:

Beide Abbildungen findet man übrigens auch in meinen Büchern – und noch viele andere mehr (wenn ich mir mal diesen kleinen Werbehinweis erlaube!)

Beide Abbildungen findet man übrigens auch in meinen Büchern – und noch viele andere mehr (wenn ich mir mal diesen kleinen Werbehinweis erlaube!)

Überall sind die Gesamtschulden höher als 2008. Wir haben also eine Krise, die durch zu viele Schulden ausgelöst wurde mit noch mehr Schulden bekämpft. In gewisser Hinsicht also das getan, was Koo fordert. In der zweiten Abbildung finden sich neben den Euroländern auch UK, USA und Japan. Dabei fällt auf, dass Irland und Portugal bereits jetzt Schuldenstände haben, die sogar noch Japan übertreffen. Ich persönlich halte nur einen Gesamtschuldenstand von 180-200 Prozent für langfristig tragfähig. Alles was darüber ist, kann und wird nicht mehr ordentlich bedient werden können. So komme ich auch auf die oft zitierten drei bis fünf Billionen fauler Schulden in der Eurozone.

Die Zahlen sind nicht mehr auf dem neuesten Stand. Die Staatsschulden liegen mitlerweile überall – außer in Deutschland – höher als auf diesem Chart, der noch auf Zahlen von 2012 beruht. Klar ist: Irland, Griechenland, (mittlerweile auch) Spanien, Portugal, Frankreich, Italien, die USA und Japan haben Staatschulden oberhalb von 90 Prozent. Diese halte ich für nicht tragbar. Hinzu kommen noch die bereits angesprochenen erheblichen ungedeckten Verbindlichkeiten.

Wer etwas herumspielen möchte: die FT hat einen Staatsschuldensimulator gebastelt. Allerdings wiederum ohne die verdeckten Schulden:

Fazit: nein, wir haben auch ein Staatsschuldenproblem.

Kann der Staat eine Bilanzrezession erfolgreich bekämpfen?

Ich finde Koos Konzept der Bilanzrezession sehr einleuchtend. Aber die Lösung sehe ich nicht. Koo betont immer, dass das japanische BIP ohne die staatlichen Defizite viel tiefer liegen würde. Das glaube ich sofort. Aber nun steht Japan vor einer Wand und muss sehen, wie es elegant die Staatsschulden los wird. Siehe dazu meine Kommentare zu Abenomics. Vermutlich einfach durch Abschreibung in der Bilanz der Notenbank. Einen Ansatz, den ich auch in Europa für denkbar halte, wie oftmals geschrieben.

Also: Koo hat recht, wenn es als Endspiel die Abschreibung der Staatsschulden über die Notenbankbilanz mit einbezieht. Dann wäre es doch besser, die Notenbank finanziert gleich Staatsausgaben direkt oder überweist jedem Bürger das Geld. Das ginge schneller.

Jetzt bin ich gespannt, ob dieser Kommentar die Fragen beantwortet hat!