Gibt es die Gefahr steigender Zinsen?

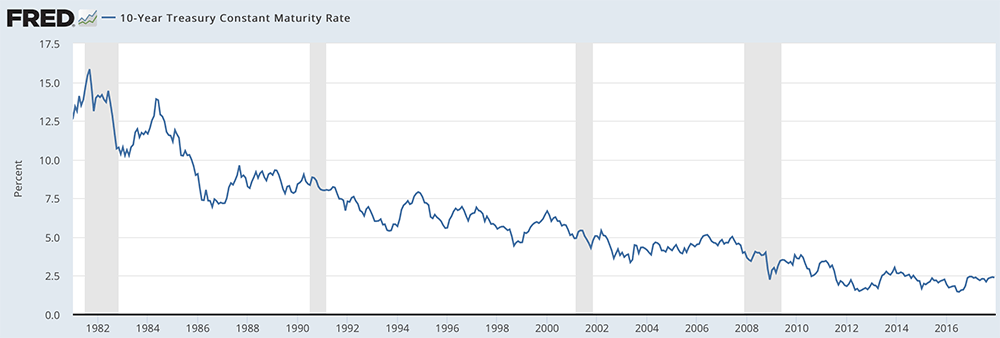

Bekannt, aber es lohnt sich, es nochmals zu zeigen: die US-Staatsanleihen – und mit ihnen faktisch alle Staatsanleihen der Industrieländer befinden sich in einem seit Jahrzehnten andauernden Bullenmarkt. Getrieben von strukturellen Faktoren wie Demografie und Ersparnisüberschüssen und natürlich den Notenbanken:

Quelle: St Louis Fed, Mauldin

Billiges Geld wirkt natürlich als ein ganz starker Anreiz, auch entsprechend Schulden zu machen, wie hier gut zusammengefasst ist:

- “Government: Low interest rates have enabled the Federal government to increase their total debt by 113% since 2008, yet interest payments have risen by only 5%.

- Corporations: Corporations have borrowed huge amounts of debt to fund stock buybacks and increases in their dividends. Today, nonfinancial corporate debt is 79% higher than it was in 2008.

- Households: The New York Fed’s latest quarterly report on household debt showed that US households have a total of $12.96 trillion in debt outstanding. That’s $280 billion higher than the previous all-time peak in Q3 2008.” – bto: Nun muss man das natürlich immer in Relation zum BIP setzen, dennoch ist es gerade mit Blick auf die Unternehmen eine sehr gefährliche Entwicklung.

Eine hoch verschuldete Wirtschaft kann nur weiter funktionieren, solange Geld weiter billig bleibt und vor allem die Schulden weiterwachsen. Wir sind gefangen in einer Politik, die immer mehr und immer billigeres Geld erfordert. Wie die BIZ so schön sagt: Die Zinsen müssen morgen noch tiefer sein, einfach weil sie heute schon tief sind.

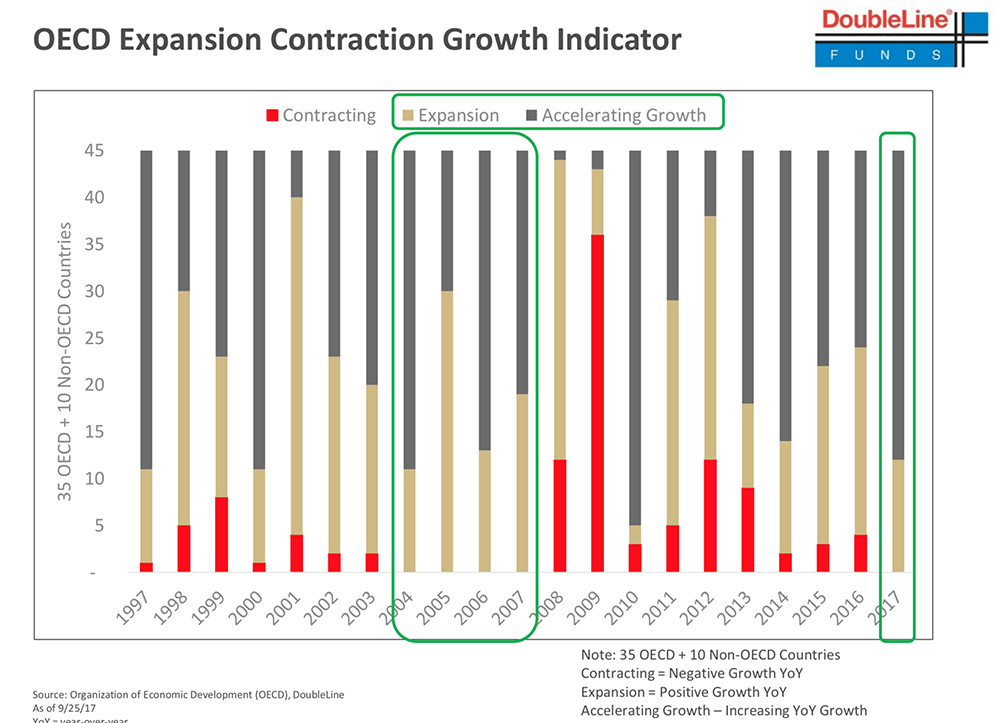

Doch es gibt Mahner wie Jeff Grundlage, die eine Trendwende für möglich halten: Der Grund dafür ist einfach. Zum ersten Mal seit 2007 haben wir einen wirklichen weltweiten Aufschwung:

Quelle: DoubleLine Funds, Mauldin

Höheres Wachstum bedeutet (noch) höherer Nachfrage nach Krediten, was (theoretisch) die Zinsen nach oben treiben sollte. Ich schreibe “theoretisch”, einfach, weil es auch sein kann, dass die Notenbanken (erfolgreich?) den Zins weiter unten halten.

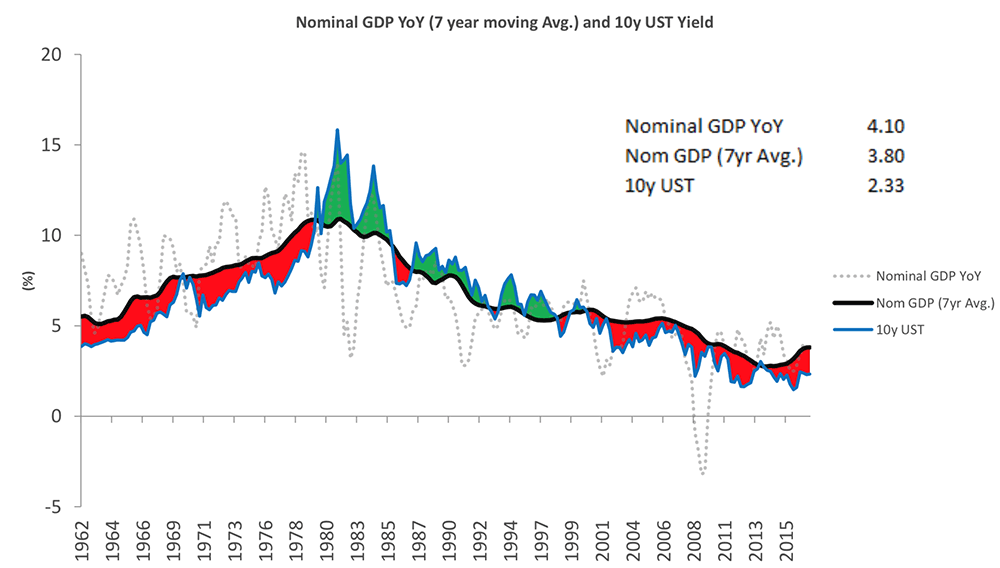

Empirisch zeigt Grundlach jedoch, dass, sobald der siebenjährige gleitende Durchschnitt des

BIP-Wachstums über dem Zins der zehnjährigen US-Staatsanleihen liegt, Letztere steigen. Dies müsste also jetzt der Fall sein:

Quelle: DoubleLine Funds, Mauldin

Nun kann man natürlich – wie ich in der Eiszeit – die Meinung vertreten, dass das Wachstum nur temporär höher liegt, weil Schulden, Produktivität und Demografie gegen eine bessere Entwicklung sprechen. Dennoch wäre es ein möglicher Grund für einen Zinsanstieg in diesem Jahr.

Außer, es kommt auch zu einer höheren Inflationsrate. Auch hier gibt es Skepsis, weil wir gesehen haben, dass die Lohnsteigerung deutlich geringer ist, als man bei der Beschäftigungslage erwarten sollte. (Allerdings wissen wir, dass die Erwerbsbeteiligung sehr gering und der globale Arbeitskräfte Wettbewerb sehr intensiv ist.)

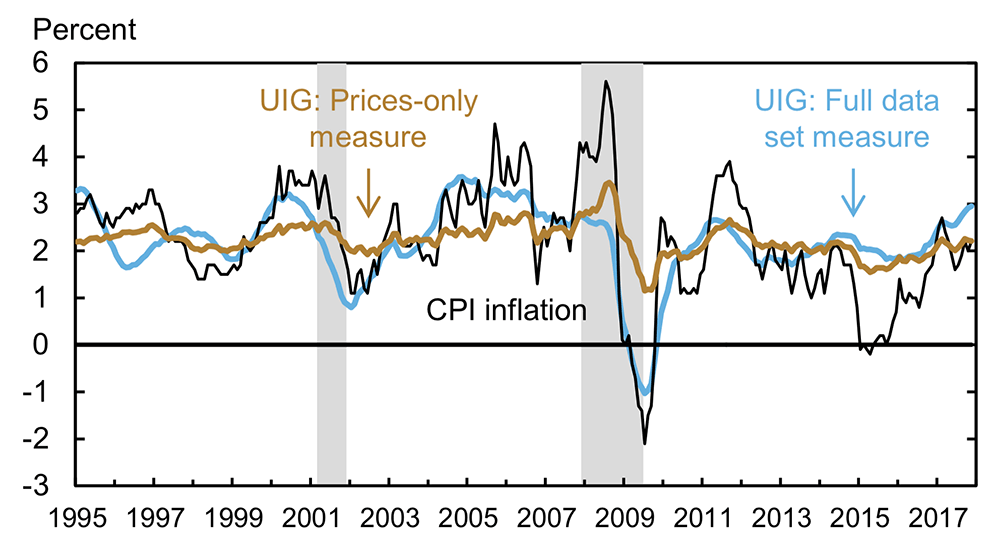

Doch es könnte sein, dass die Inflation nun doch anzieht und damit eine Zinssteigerung mit sich bringt. Der Underlying Inflation Gauge (UIG) der New York Fed ist so hoch wie zuletzt 2006:

Quelle: New York Federal Reserve, Double Line, Mauldin

“Since 1960, the average spread between the 10-year Treasury and the CPI is 2.4%. Today, it is just 0.15%. It’s likely to widen as investors’ inflation expectations increase.”

Hinzu kommt, dass die US-Regierung (auch wegen der Steuerreform) mehr Schulden macht und zugleich die Fed weniger kauft. Wir bekommen es also mit einem Angebotsüberhang zu tun, der zu steigenden Preisen führen sollte.

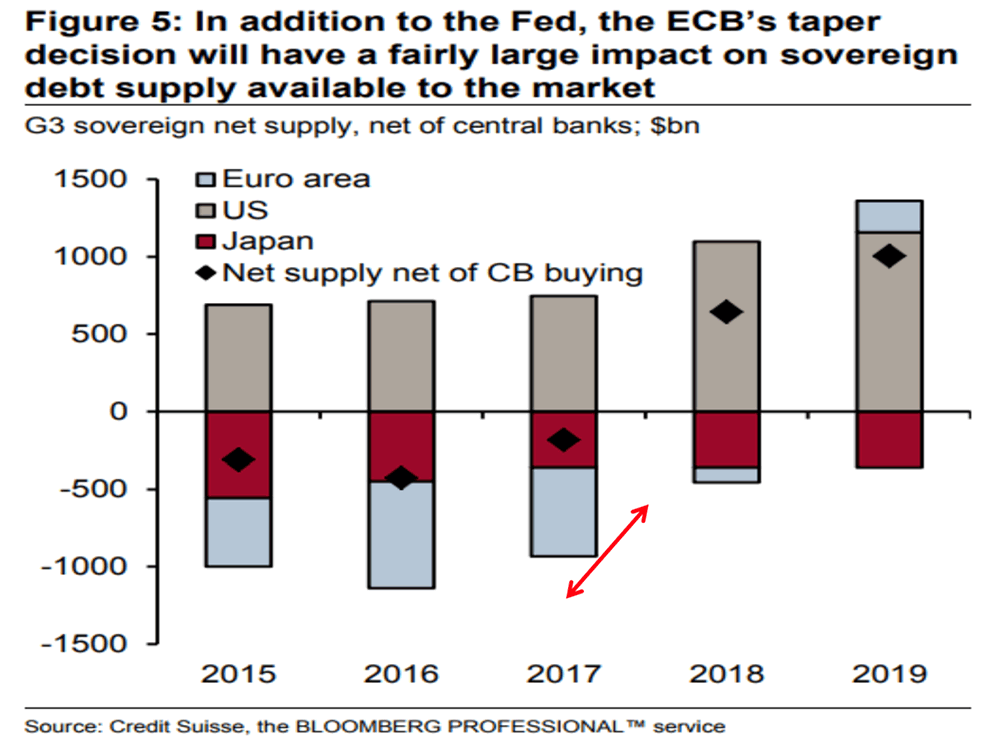

“By purchasing a huge amount of sovereign bonds through quantitative easing (QE), central banks have suppressed bond yields over the past decade. For example, demand for sovereign bonds exceeded issuance by around $250 trillion in 2017, thanks to QE by the G3 central banks. With the Fed now reducing the size of their balance sheet by $30 billion per month, and the European Central Bank scaling back bond purchases by $20 billion per month, this dynamic is going to change, radically. There will be a shift from a $250 billion net demand in 2017, to a $550 billion net supply in 2018. As the below chart shows, that is quite a large swing.” – bto: Es wäre einer, wenn es denn wirklich so kommt!

Quelle: DoubleLine Funds, Mauldin

“‚How did you go bankrupt?‘ Bill asked.

‚Two ways,‘ Mike said. ‚Gradually and then suddenly.‘”

“In other words, interest rates will rise gradually over several years, and then everyone will notice, suddenly.” – bto: Das, denke ich, wird diesmal nicht der Fall sein. Ich denke nicht, dass wir langsam Richtung – beispielsweise – sechs Prozent marschieren und dann crasht es. Der Knackpunkt liegt früher.

→ Mauldin: “The Moment of Truth for the Secular Bond Bull Market Has Arrived”, Januar 2018