Die zynische Blase

James Montier und sein Arbeitgeber GMO sind immer wieder Stoff für einen Beitrag bei bto. So auch heute; erneut zum Thema “Blase”. Bis sie denn platzt, werde ich es immer wieder bringen.

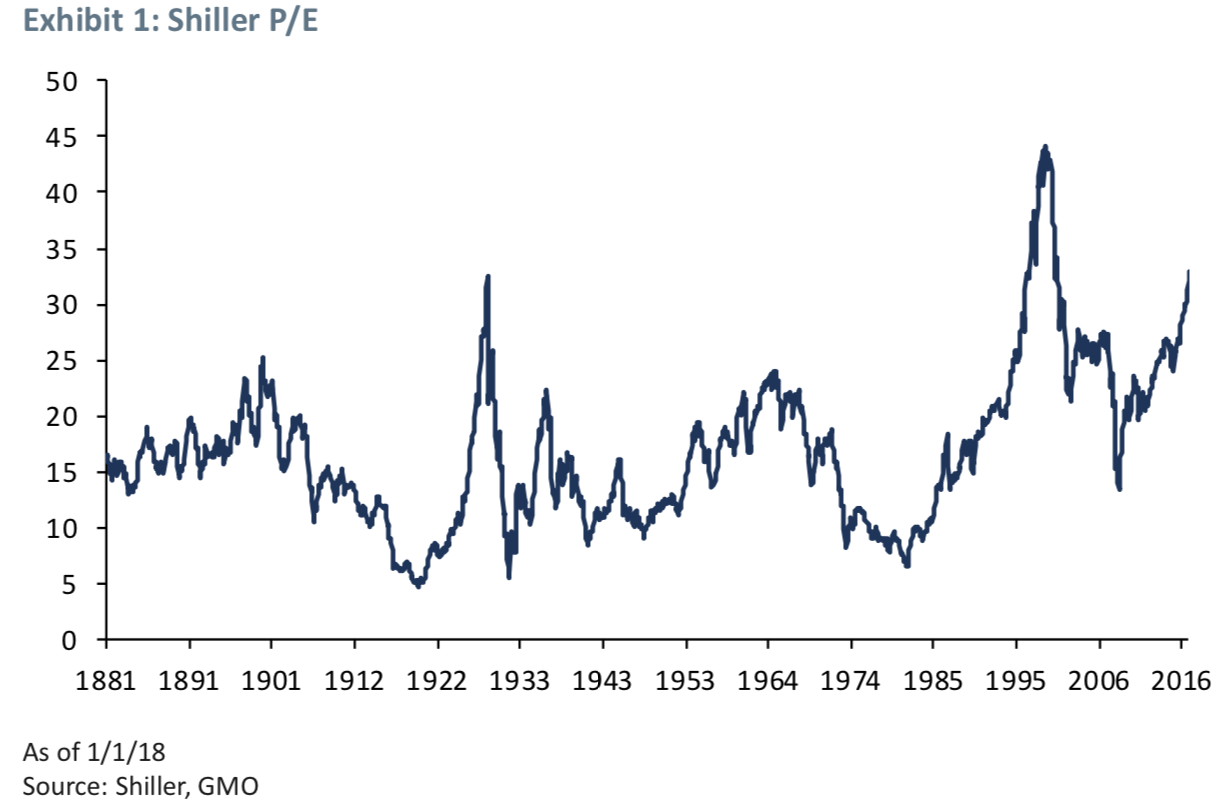

- “That the US equity market is obscenely overvalued can hardly be news to anyone. Even a cursory glance at Exhibit 1 reveals that we are now at the second most expensive level of the Shiller P/E ever seen – surpassed only by the TMT bubble of the late 1990s!” – bto: bekannt und immer wieder schön anzusehen!

Quelle: GMO

- “As we have documented before, the Shiller P/E isn’t perfect, but it does a pretty good job of providing a really simple way of checking valuation. Nor is it unique in showing the US equity market to be extremely expensive.2 So for all the hand-wringing over the inclusion of 2009 in the 10-year average, the lack of robustness, shi ing payout policy, etc., that haunts discussions based on the Shiller P/E, it is still a very powerful metric.” – bto: Ich hatte die Kritik auch schon, vor allem die fehlende Vorhersagekraft für Crashs. Aber darum geht es nicht. Es ist sehr sicher, dass es keine großen Erträge mehr gibt auf diesem Niveau.

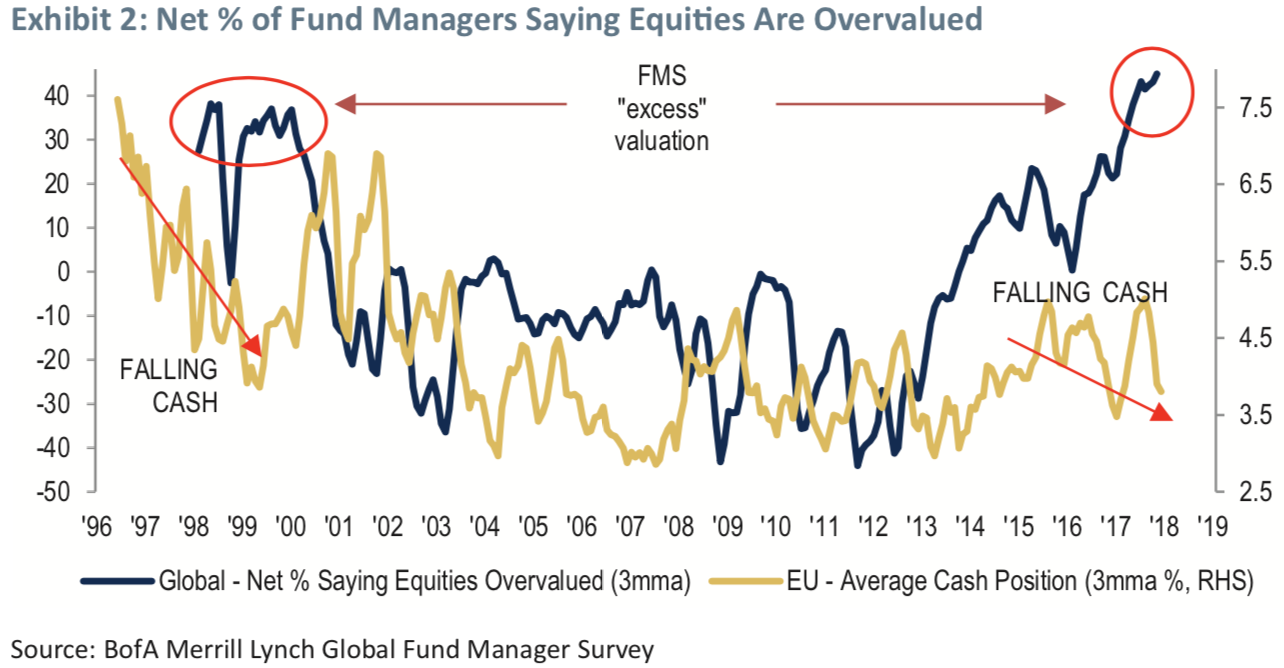

- Hinzu kommt, dass es alle wissen! So in der Umfrage der Bank of America:

Quelle: GMO

- Erstaunlicherweise sind dennoch die Investoren so stark im Markt wie nie. Sie wissen also, dass es (sehr) teuer ist und machen dennoch mit. Sie haben Angst bei dem Melt-up – so er denn kommt – nicht mehr dabei zu sein. Sie haben FOMO – fear of missing out – der “fully-invested bear“.

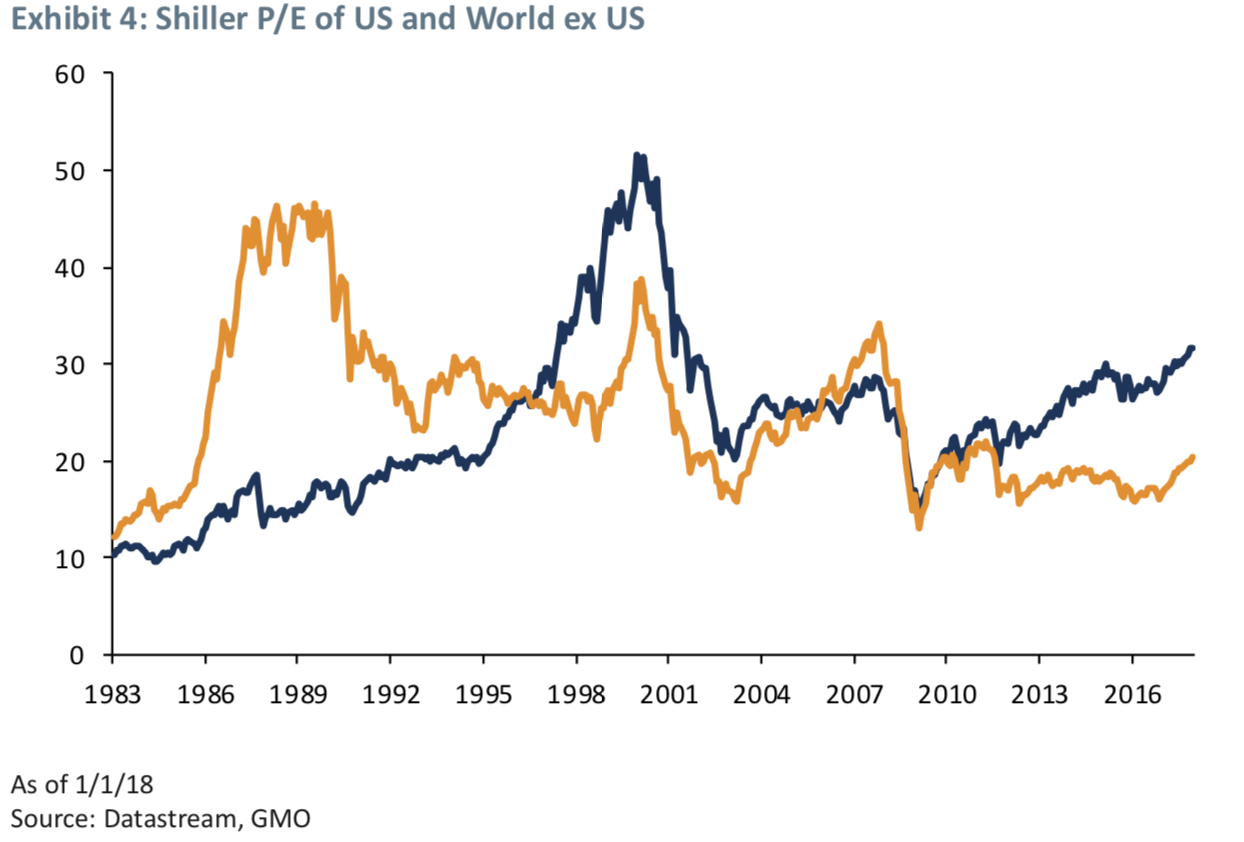

- Dabei gäbe es eine Alternative wie GMO immer wieder betont. Nämlich die Märkte außerhalb der USA. Das Shiller PE zeigt das deutlich:

Quelle: GMO

- “But, sadly, saying something is cheaper than the US is not the same thing as its being cheap in absolute terms. (…) So whilst we agree that if you must own equities you should own non-US equities, it is hard to argue that they are not expensive in their own right, which makes it hard for us to want to be overweight equities as an asset class.” – bto: was einleuchtet, aber eben nach Cash ruft. Doch wie sicher ist das Cash auf der Bank?

- “The fully-invested bear seems to essentially subscribe to Jeremy Grantham’s market melt-up scenario. I certainly can’t rule such an occurrence out. The strongest piece of evidence for it from a personal perspective comes from my own track record of being early in calling bubbles.” – bto: Natürlich bin ich nicht in einer Liga mit Montier, aber auch ich erinnere mich gut an das Ende der 1990er-Jahre … Hier nochmals die Melt-up-These: → Die (kommende?) Blase bleibt ein Thema

Danach erklärt Montier die vier Typen einer Blase:

- Typ 1 – die Glaubensblase: “In this type of bubble, people really do believe that this time is different, that a new era has been begun. These are the great bubbles of history: the TMT bubble, the Japanese bubble, the US housing bubble, and the Roaring 20s all stand out as shining examples of delusional new age thinking.” – bto: Und schön sind sie! Gehört nicht Bitcoin auch dazu?

- Typ 2 – die intrinsische Blase: “The second type of bubble is described as an intrinsic bubble. In an intrinsic bubble, it is the fundamentals that are the source of the bubble. at is to say, earnings booming at an unsustainable rate, which then often gives rise to extrapolation and overcapitalization by investors. Financials during the US housing bubble were a good example of this kind of bubble. Their earnings were inflated by the economic bubble in the housing market, and this wasn’t recognized by many investors.” – bto: Die Märkte erkennen also nicht, dass etwas nicht nachhaltig ist.

- Typ 3 – die fast rationale Blase: “To me these are really better described as greater fool markets. They are cynical bubbles in that those buying the asset in question don’t really believe they are buying at fair price (or intrinsic value), but rather are buying because they want to sell to someone else at an even higher price before the bubble bursts. (…) I would suggest that this is exactly the sort of market we are observing at the current juncture.” – bto: wobei es schon eine Begründung à la “this time its different” gibt, weil man an die Allmacht der Notenbanken glaubt. Oder?

- Typ 4 – die Informationsblase: “the fourth type of bubble is what is known as an informational bubble. (…) this is a situation in which people stop acting on their own private information and start acting on the revealed information of others. You can think of it as an investor saying, ‚Well I think the US market is expensive, but all these other investors can’t be wrong, so I will override my own view and buy because they must be right.‘ A touching faith in the wisdom of crowds, if you will.” – bto: Ich denke, auch das spielt heute eine gewisse Rolle.

Danach geht Montier der Frage nach, ob man Euphorie braucht, damit eine Blase entsteht. Die interessante Erkenntnis: nein. Euphorie hilft, eine Blase noch größer zu machen. Sie kann aber sogar schon erheblich sein, wenn die Marktteilnehmer Angst haben. Blasen gibt es also auch dann, wenn alle Spieler Angst haben, bei der nächsten Runde keinen Sitzplatz mehr zu finden.

Wir befinden uns in Typ 3, der “zynischen Blase”: “(…) cynical bubbles are based on a belief that one can get out before everyone else. Obviously, this is simply impossible. Like a game of musical chairs played at a child’s birthday party, when the chairs are increasingly rare, the competition for them gets fiercer. Crowded exits don’t end well – inevitably some are crushed in the stampede. (…) As for me, I prefer to leave the party early, in the knowledge that I can walk away with ease.” – bto: was keiner Erläuterung bedarf.