Chinas Finanzsystem immer fragiler?

Während wir uns in dieser Woche medial auf das Referendum in Italien einschießen und die weiteren Entscheidungen von Donald Trump beobachten, braut sich in China ein Gewitter zusammen. Nichts Neues für Leser von bto. Erstaunlich ist nur, dass es in China so lange gut gegangen ist, weshalb die Optimisten ja auch glauben, es ginge ewig so weiter. Die FT gießt etwas Wasser in den Wein:

- “Chinese banks are increasingly reliant on funding sources that western peers used before the financial crisis, leading investors and analysts to warn that China’s financial system could be vulnerable to a Lehman Brothers-style.” – bto: was naturgemäß in einer hochverschuldeten Wirtschaft schwerer wiegt.

- “Their use of volatile wholesale borrowing to fund balance sheets has particularly worried analysts, who warn that banks could be left without the stability of a broad retail deposit base and unable to raise cash when most needed.” – bto: weil die Investoren dann nämlich reagieren können und auch reagieren. Bankruns brauchen länger.

Quelle: Financial Times

- “That is now changing, as swift growth in loans and other debt assets outstrips growth of deposits. China’s ratio of private sector credit outstanding to standard commercial bank deposits rose to 117 per cent at the end of March from 84 per cent at the end of 2008, according to an FT analysis. (…) this ratio is still below the ratio in developed markets such as the US at 181 per cent and the EU at 178 per cent, the rapid upward trend is worrying (…).” – bto: Wieso sollte China gerade hier nicht mehr dem westlichen Vorbild folgen? Zur Erinnerung:→ China – Schuldenwirtschaft nach westlichem Vorbild

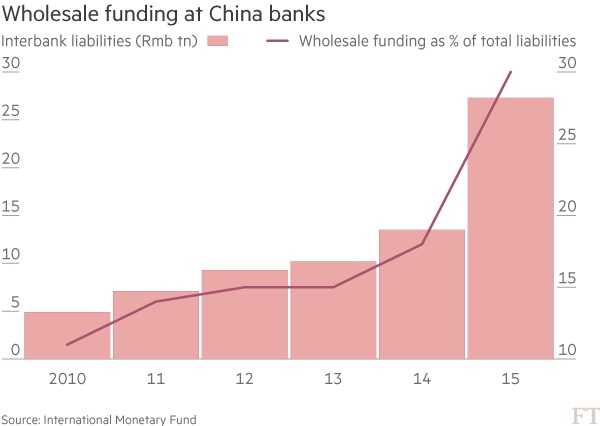

- “The widening gap between assets and deposit liabilities is being filled by less stable funding sources. One of these sources is interbank lending.”

Quelle: Financial Times

- “(…) another newer funding source from so-called “wealth management products” (WMPs) is causing concern. (…). Banks create WMPs in partnership with nonbank institutions such as trusts, securities companies and fund management companies.” – bto: Das sind Anlagefonds, die eine höhere Rendite versprechen, jedoch nicht von der Einlagensicherung erfasst werden. Investoren können also versuchen, ihr Geld rasch abzuziehen.

- “The nightmare scenario is a WMP default (…) which could spark a broader run in which customers abruptly stop buying WMPs or even demand immediate redemption of products already purchased. In this scenario, money-market liquidity would evaporate and banks that rely heavily on wholesale funding could find themselves unable to meet deposit outflows or payouts on their own WMPs.” – bto: Und dann hat man sehr schnell einen Margin Call. Alle wollen ihr Geld zurück, keiner ist bereit, neues zu verleihen. Es kommt zu Notverkäufen, die Vermögenspreise fallen, noch mehr Schuldner kommen in Schwierigkeiten …

- “(…) much like US money-market funds before 2008, most Chinese investors consider WMPs ‘money-good’ and pay little attention to fine-print disclosures about underlying assets, relying instead on the reputation of the state-owned banks that sell them.” – bto: bis zu dem Zeitpunkt, an dem es sich ändert. Dann wollen alle durch die gleiche Tür hinaus.

- “In theory, new banking regulations under the global Basel III framework should prevent Chinese banks from relying too heavily on short-term (…), but the rules do not come into full effect until 2018 at the earliest.” – bto: Na, es bleibt die Hoffnung, dass bis dahin alles gutgeht.