“China Inc.’s $17 Billion Global Asset Selloff Is Far From Done”

Die chinesische Schuldenblase ist immer wieder auf der Agenda bei bto. Dabei hat das Thema der Auswirkungen auf die Weltwirtschaft immer eine Rolle gespielt, vor allem die Sorge vor einem deflationären Schock durch eine Abwertung der Währung stand im Raum. Ebenso interessant ist der Verkaufsdruck auf den Assetmärkten durch den Druck chinesischer Firmen bei der Liquiditätsbeschaffung:

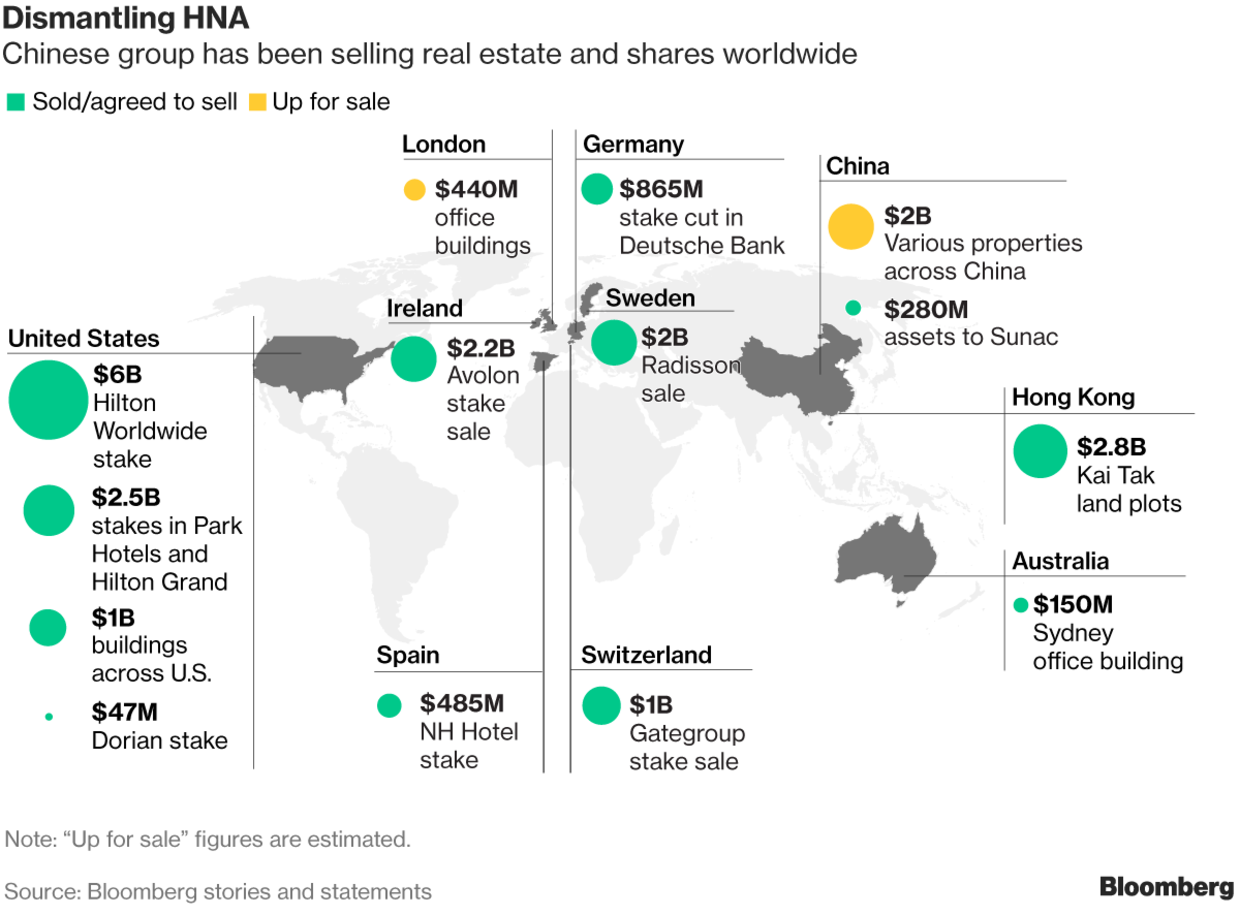

- “The global retreat by some of China’s biggest and most-indebted conglomerates shows no signs of stopping — even after more than $17 billion of asset sales. A unit of HNA Group Co. this week missed payments on a 300 million yuan ($44 million) loan, illustrating how the once-acquisitive Chinese company will need to unload more properties and shares to overcome liquidity challenges.” – bto: was wiederum eine Art Margin Call ist, mit entsprechenden Wirkungen auf Assetpreise.

- “HNA is planning to exit its investment in Deutsche Bank AG, is seeking a buyer for its container-leasing Seaco business, plans to surrender eight floors of office space in Hong Kong and is selling stakes in various Chinese units, people familiar with the matters have said. What’s more, HNA is said to be dangling billions of dollars in real estate in the U.S., London and China in front of prospective buyers.” – bto: erinnert an die japanischen Notverkäufe in den 1990er-Jahren.

Quelle: Bloomberg

- “All in all, the company that was once at the forefront of China’s massive global buying binge has more than $17 billion in further asset sales planned, according to a tally by Bloomberg, as HNA tries to shrink back to its aviation roots. But as the missed payments show, there’s plenty of turbulence lying ahead for the conglomerate, which is saddled with one of the biggest debt piles in corporate China.” – bto: Verkäufe im Wert von 17 Milliarden. Wow.

- “HNA is in a Catch-22 situation right now because although it needs to divest its assets urgently to raise cash and shore up its balance sheet, the current market sentiment is weak, (…) “Financing for large acquisitions is becoming more difficult and more costly for potential buyers of HNA assets, and they may tend to low-ball HNA in terms of valuations.” – bto: So ist es. Man darf nie in der Situation sein, dass man verkaufen muss.

- “Behind HNA’s troubles are its debts, which by the end of June totaled 541.6 billion yuan ($79 billion). That amount, one of the highest levels for a non-financial company in Asia, is more than triple what fellow Chinese conglomerate Fosun International Ltd. owed. HNA also continues to pay some of the highest interest expenses in the world, according to data compiled by Bloomberg.” – bto: Wenn der Markt funktioniert, muss das auch so sein.

- “Consequently, HNA units have struggled to regain the confidence of bond investors, despite of signs that the group clinched the support of the government. (…) In another red flag, HNA Ecotech Panorama Cayman Co. said in September that it pushed back the redemption of $105.6 million in notes by eight weeks.” – bto: Natürlich, auch das muss so sein!!

- “Events such as the missed debt repayment are indications of the financial stress the company is under, exacerbated by the high level of short-term debt, but not necessarily a sign that the group is at imminent risk of collapse (…) The disposal of assets and deleveraging is likely to be a prolonged process.” – bto: Noch mag man das für einen Einzelfall halten. Es ist aber auch ein Warnzeichen für China gesamthaft.

→ bloomberg.com: “China Inc.’s $17 Billion Global Asset Selloff Is Far From Done”, 14. September 2018

Eine positive Sichtweise bezüglich der Zukunftsaussichten von China vertritt M. Zschaber:

“Nach den bereits im chinesischen Wachstumsmodell integrierten milliardenschweren fiskalischen Konjunkturprogrammen in den letzten Wochen und Monaten reduziert China zum 1. Oktober die Einkommensteuer, so dass die Wachstumsdynamik weitere Stimuli erhält. Die Steuersenkung im Umfang von 510 Milliarden Yuan stellt aber nur einen ersten Schritt dar.

Ab 1. Januar 2019 sind bereits weitere Reduktionen geplant, und es halten sich ernsthafte Gerüchte, dass auch die Konsum- und Unternehmensbesteuerungen signifikant reduziert werden sollen. Zusätzliche Maßnahmen bei den Infrastrukturprojekten sowie eine noch expansivere Geldpolitik in China sind daher wohl nur eine Frage Wochen.”

….

Die westliche Welt sollte aufpassen, denn die Entwicklungen, die China, gerade in den Bereichen der Hochtechnologie, Maschinenbau, Automobilität und in vielen weiteren Sektoren verzeichnet, ist atemberaubend”, so Zschaber.

https://www.teleboerse.de/kolumnen/Trump-zwingt-China-zu-Milliardenausgaben-article20628685.html

Wenn man glaubt, dass der bankrotte Westen die aufkommenden wirtschaftlichen Probleme meistern können wird (z.B. mit Helikoptergelde usw.), dann ist es auch nicht abwegig, das auch für das strategisch ausgerichtete (siehe Engagement in Afrika) zentralgesteurte China anzunehmen.

Wenn man das nicht glaubt: Wo sind die zu erwartenden Disruptionen größer?

Siehe z.B.:

“Ein digitales Punktekonto soll flächendeckend in China eingeführt werden und gute von schlechten Bürgern unterscheiden. Die soziale Bewertung des Einzelnen hat jedoch weitreichende Konsequenzen für sein Leben. Viele Chinesen finden es trotzdem gut.”

https://www.heise.de/newsticker/meldung/China-schafft-digitales-Punktesystem-fuer-den-besseren-Menschen-3983746.html

HNA und einige andere „Privatunternehmen“, die nunmehr zur Entschuldung gezwungen werden, dürften nicht das zentrale Problem Chinas sein. Die wirklichen Fässer ohne Boden sind zahlreiche unprofitable Staatsunternehmen. Wenn man sich die Maßnahmen der gegenwärtigen Kampagne zum „deleveraging“ ansieht, dann fällt auf, dass sie sich vor allem auf die Verschuldung der Privatunternehmen bezieht. Bei Staatsunternehmen wird eher Kosmetik betrieben (perpetual bonds, fragwürdige debt-equity swaps, etc.). Chinas wirkliche Probleme werden verschleppt aber nicht gelöst.

@ Bernd-Uwe Stucken

Man kann selbstverständlich darüber streiten, was das zentrale Problem Chinas ist und zu der begründeten Meinung kommen, dass es nicht HNA ist.

Dennoch können Unternehmen wie HNA Effekte auslösen die zu Problemen führen – weit über China hinaus.

In diesem Kontext möchte ich auch noch einmal auf diesen exzellenten Beitrag von Dr. Renée Menéndez von vor 6 Jahren hinweisen: https://soffisticated.wordpress.com/schulden/

LG Michael Stöcker

In der Tat, Dr. Renée Menéndez ist immer wieder exzellent.

Doch hier, finde ich, kommt er zu einer Einschätzung, die m. A. n. so universell wie dargelegt nicht richtig ist und außerdem andere, ebenfalls ursächlich tragende Aspekte ausblendet.

Zur Thematik – warum nicht Eigenkapital statt Fremdkapital ? – bezieht er sich auf Stützel, ihn zitierend:

„Werden die privaten Haushalte bereit sein, ihre im Zuge der Einnahmeüberschüsse ersparten Mittel den finanzierungsbedürftigen Unternehmen auch in jener Form zur Verfügung zu stellen, die deren Bilanz- und Risikenstruktur angemessen ist? Hier verzeichnen wir schon in unseren Tagen eine ‚qualitative Inkongruenz’: Die Haushalte wollen keine Risiken übernehmen. Sie wollen ihre Mittel trotz Geldentwertungssorgen eher in Geldforderungstiteln als in Beteiligungstiteln halten. Was die Unternehmen brauchen, sind aber nicht mehr Anleihen, nicht noch mehr Schulden, sondern mehr Mittel von Menschen, die bereit sind, unternehmerische Risiken zu übernehmen. Das ist ein säkulares Problem, so wahr der Gesamtbestand an Massenersparnissen mit zunehmendem Wohlstand weiter stark zunehmen wird.“

R. Menéndez fragt:

>Es geht kein Weg daran vorbei: solange die Steuerlogik das Fremdkapital bevorzugt, wird es mit der Verbreiterung des Eigenkapitals nichts, es wird mit der Schuldenbremse nichts und es wird mit der Sicherheit gegen konjunkturelle Risiken nichts. Warum wird das akzeptiert?>

Die Antwort, die er sich selbst gibt ganz im Sinne Stützels:

>Weil das menschliche Sicherheitsbedürfnis eher gewillt ist bei Krediten an die Sicherheit des Zinsversprechens zu glauben, obwohl diese gelegentlich zu einer Abschreibung gezwungen werden, als die vermeintliche Unsicherheit eines Aktienkurses zu akzeptieren, der kurioserweise

umso weniger schwanken wird, je mehr Risiko in Form von Eigenkapital übernommen wird.>

Da frage ich einfach mal, warum das „menschliche Sicherheitsbedürfnis“ in USA ein anderes menschliches ist, wenn dort die Verbreitung des Eigenkapitals viel größer ist als bei uns?

Es muss andere , zumindest auch andere Gründe geben.

Hier nur mal zwei:

Einer ist, dass die Unternehmen sich EINFACHER und PROBLEMLOSER mit Fremdkapital finanzieren als mit Anleihen. Fremdkapital beruht auf BEWERTUNG, Eigenkapital auf einem VERSPRECHEN zukünftiger Gewinne – und das ist kalkulatorisch eindeutig unsicherer als festgeschriebene Zinszahlungen. Es ist also vorteilhafter für das Unternehmensmanagement, sich mit Fremdkapital zu finanzieren.

Ein anderer Grund, auch aus Sicht des Managements, besteht darin, dass bei der Beschaffung von Fremdkapital der WETTBEWERB wegfällt, der bei der Beschaffung von Eigenkapital erforderlich ist, nämlich mit überlegener Profitabilität zu werben. Kredite entstehen durch Vertrag, was dem Unternehmensmanagement erlaubt, unter den Konditionen AUSZUWÄHLEN. Kurzum: Der Wettbewerb findet unter den kreditgebenden Banken und nicht unter den kreditnehmenden Unternehmen statt.

@ Dietmar Tischer

-> Eigenkapital / Fremdkapital

Vor etwa 20 Jahren hat der Finanzminister der BRD mehr Zinsen für Staatsanleihen ausbezahlt als alle DAX30 Unternehmen zusammen an Dividenden, das war der break even. Seitdem ist risikolose Anlage in Kredit rentabler als Investition in unternehmerisches Risko.

Nur Barbaren glauben es hätte mit der Leitzinssetzung durch die Zentralbanken zu tun.

Tatsächlich ist der Staat der besserer Schuldner als das eigene Unternehmen (in Form von Eigenkapital). Bei gleicher Verzinsung fallen beim Staat nur Kapitalertragssteuern an, während der Unternehmer KV,RV und EkSt zu zahlen hat – bei vollem Risiko. Eigenkapital wird im Insolvenzfall zuletzt bedient.

Als Unternehmer war es seitdem klüger griechische Anleihen zu kaufen (dt. Bürgschaft) und den Kapitalbedarf des Unternehmens durch Kredite (auch der Ehefrau/Gütertrennung) zu decken.

Staatssozialistisch kann man jedes Schlupfloch verstopfen und alles brutalstmöglich versteuern (Vermögen, Erbe, Einkommen). Alternativ kann man auch dem Markt die Risikobewertung überlassen und die Zinsen würden individuelle Risiken so trennen, dass ehrliche Investition eine faire Rendite bringt – ohne staatliche Intervention.

Seit mehr als 20 Jahren verschuldet sich der Staat um die Auswirkungen seiner Politik durch staatliche Interventionen und Sozialausgaben zu mildern.

….Aufschulden bis zur finalen Pleite.

Natürlich ist das Marktversagen…

@ Alexander

>Natürlich ist das MARKTVERSAGEN>

Ist es das, wenn Sie als AKTEURE den Finanzminister der BRD und den Staat ausmachen und feststellen, dass es als Unternehmen daraufhin („seitdem“) klüger war …?

Kommen Sie erst einmal zu einer stimmigen Auffassung, bevor Sie uns mit derartigen Weisheiten beglücken.

@ Dietmar Tischer

Ihre persönlichen Auswürfe erfreuen ein ums andere mal.

Den ganzen Gedanken können Interessierte hier verfolgen,

2 Seiten ab Seite 22/ genau Punkt 14.

http://www.dasgelbeforum.de.org/sammlung/Debitismus-PCM.pdf

Es handelt sich um Erkenntnisse aus dem Debitismus und ich habe tatsächlich eine falsche Aussage gemacht.

Es waren Doppelt soviel Zinsen, wie die Unternehmen an Dividenden ausschütteten.

Zitat Punkt 15:

Aus dem Kapitalismus ist also längst eine Form der risikolosen Staatswirtschaft geworden. Dass die Inhaber der Staatstitel Gläubiger und Schuldner in einer Person sind, stört so lange nicht wie der Staat nicht an diese Titel in Form einer Besteuerung geht oder sie für wertlos erklärt.

—–

@ Alexander

>Es handelt sich um Erkenntnisse aus dem Debitismus…,>

Ein Ausweichmanöver der üblichen Art:

Zitate, Verweise …, aber kein Bezug auf IHRE Aussage.

Es geht hier NUR um IHRE „Erkenntnis“, dass Marktversagen vorliege, wenn der Staat agiert.

Schon die Frage, ob das der Fall sein kann, ist ein „persönlicher Auswurf“.

Lächerlich.

@ Dietmar Tischer

In Ordnung, jetzt verstehe ich.

Alles was ich kommentiere drückt meine Meinung aus, was sonst.

Meine Meinungsbildung entsteht aus Quellen, die ich bei Bedarf nenne.

Quellangaben und zurückverfolgbare Vernetzung von Information sind kein Ausweichmanöver.

Ich nutze zu 100% Quellen, die sich auf Tatsachen stützen und nicht auf Versprechen in einer fernen Zukunft.

Sie, Herr Tischer, haben ein Problem mit Realität. Unsere Anschauungen entzünden sich an divergenter Wahrnehmung, wobei ich in meinem Lebensalter zu Recht für mich in Anspruch nehme, dem Markt näher zu stehen als sie.

Vor 20 Jahren ist mir in meinem Unternehmen aufgefallen, dass sich Staatsanleihen der BRD (ca. 6% Zins) nach Steuern besser rechnen, als die Investition in mein Unternehmen + frische Arbeitsplätze. Damals bin ich aus dem MSM ausgestiegen, weil das Marktversagen der Teilnehmer kein gutes Ende nehmen wird.

In den folgenden Jahren hörte mein staunen über Mitbewerber und ihre Investition nicht auf, bis zur Erkenntnis, dass Geldpolitik zombifiziert.

Seit 20 Jahren denke ich Investition anders und bin froh durch den Markt Bestätigung zu finden.

@Nachtrag

“Es geht hier NUR um IHRE „Erkenntnis“, dass Marktversagen vorliege, wenn der Staat agiert.”

Wenn sie glauben, dass Marktversagen nichts mit politischer Intervention zu tun hat, leben sie am Mond oder in einer Käseglocke.

Für beide Fälle erübrigt sich jede Diskussion.

@ Alexander

Schön, dass Sie verstehen, um was es mir geht.

Ist doch klar, dass JEDER, der hier kommentiert, SEINE Meinung ausdrückt.

Dabei kommt es selbstverständlich auch darauf an, auf was er sie stützt.

DARÜBER HINAUS kommt es darauf an, ob die Meinung stimmig ist oder einen Widerspruch beinhaltet. Ist letzteres der Fall, nützen auch 100%-Quellen mit 100%-Tatsachen nichts – derartige Meinungen sind WERTLOS für Erkenntnisgewinn (geben freilich Auskunft über den, der solche Meinungen hat bzw. äußert)

>Sie, Herr Tischer, haben ein Problem mit Realität.>

Das würde ich nicht grundsätzlich ausschließen.

>Unsere Anschauungen entzünden sich an divergenter Wahrnehmung>

Auch das ist richtig, denke ich, wobei nicht nur die Wahrnehmungen divergieren.

Ich denke in Systemen und Wirkmechanismen, Sie bei weitem nicht derart.

Ihre Begründung:

>… wobei ich in meinem Lebensalter zu Recht für mich in Anspruch nehme, dem Markt näher zu stehen als sie.>

Wieso hat die Nähe zum Markt etwas mit dem Alter zu tun?

Und wenn doch, woher wissen Sie, dass ich jünger oder älter als Sie bin, also nicht das gleiche Alter habe?

Sie sagen:

>Vor 20 Jahren ist mir in meinem Unternehmen aufgefallen, dass sich Staatsanleihen der BRD (ca. 6% Zins) nach Steuern besser rechnen, als die Investition in mein Unternehmen + frische Arbeitsplätze.>

Ich würde sagen:

Richtige Erkenntnis, wenn Sie richtig gerechnet haben (was ich annehme)

>Damals bin ich aus dem MSM ausgestiegen>

Nachvollziehbare Konsequenz.

Ihre Begründung:

>weil das Marktversagen der Teilnehmer kein gutes Ende nehmen wird.>

Heißt:

Da es einen Staat gibt, der Staatsanleihen begibt, die mehr Zinsen zahlt als Ihr Unternehmen Gewinn erwirtschaften kann, hat der Markt VERSAGT.

Sind sie wirklich der Meinung, dass der Markt versagt hat, weil

a) es die hohen Zinszahlungen des Staates gibt

und/oder

b) Sie nicht einen Gewinn erwirtschaften konnten, der höher als die Zinszahlungen des Staates ist?

Beantworten Sie sich doch bitte einmal diese Frage.

>Wenn sie glauben, dass Marktversagen nichts mit politischer Intervention zu tun hat, leben sie am Mond oder in einer Käseglocke.>

Ich glaube, dass es politische Interventionen gibt, die Märkte beeinflussen und würde keinen verstehen, der das Gegenteil behauptete.

Die Frage ist aber, ob der Markt VERSAGT, wenn er eingeengt und unter bestimmte Regeln gestellt wird.

Hat jemals jemand VERSAGT bei seiner Selbstverteidigung, wenn er an einen Pfahl gefesselt war?

Sie müssen diese Frage nicht mir beantworten, sollten sich aber SELBST einmal klar darüber werden, was VERSAGEN bedeutet.

So wie Sie Begriffe nutzen, kommen Sie NOTWENDIGERWEISE zu völlig falschen Zuordnungen und damit nicht zu Erkenntnissen.

@ Diemtar Tischer

Sie haben die Ironie meines ersten Postings glatt überlesen.

Marktversagen ist kein Vorwurf, den libertäre Kapitalisten gebrauchen – zu denen man mich nach meinen Kommentaren zählen wird – sondern politischer Kunstgriff für Intervention.

Politik hegt ein, beugt vor und interveniert wenn sich der Markt nicht wie gewünscht verhält. Diese Tatsache hielt ich für Konsens bei bto.

Wenn die staatlich garantierte Verzinsung auf Kapital höher ist, als die durchschnittliche aus Unternehmen nach Steuern, wird der Markt entsprechend reagieren, wie ich damals – weil die Masse der Marktteilnehmer keinen politischen Einfluß nehmen kann.

Weise Politiker sollten solche Entwicklungen nicht schleifen lassen, weil wir heute die langfristigen Folgen zu tragen haben.

Dass sich Unternehmensgewinne nicht dauerhaft über den Kapitalmarktzinsen halten lassen, insbesondere für KMU ohne Preissetzungsmacht, ist kein Geheimnis und keine VT. Wer die Wahl hat zwischen garantierter Rendite und den gesetzgeberischen Spielchen gegen Arbeitgeber entscheidet leicht.

Zombies sind Folge von Niedrigzinspolitik und verschiedender Verstöße gegen Marktgesetze (Haftung etc.). Je länger Politik den Markt daran hindert richtige Preise zu finden, desto schlimmer wird die Preisanpassung ausfallen. Das Versagen ist ein menschlich politisches.

Schneller zu sein als die Masse am Markt ist Herausforderung für Unternehmer. Vor Hartz war es ein Spielfeld für Könner, kein Abstellplatz für Versager….die Gegenwart steht Kopf.

Ein, wie ich meine, sehr entscheidender Aspekt fehlt in diesen „FALL-Beispiel“ (Doppelsinn beabsichtigt):

Die Finanzierung mag für die Käufer schwieriger, weil teurer werden, aber erst einmal ERHÖHT sich das ANGEBOT – z. B. im extrem hochbewerteten Hongkonger Immobilienmarkt um immerhin $ 2,8 Mrd. –, was per se negativ für die Preisentwicklung ist und daher als VERKAUFSSIGNAL von den Märkten interpretiert werden kann und eine Verkaufslawine auslösen könnte.

Dann kann es sehr schnell um mehr um HNAs Gesamtschulden von $ 79 Mrd. und das Einzelschicksal eines Unternehmens gehen, sondern um ganz andere Größenordnungen mit möglicherweise systemischen Effekten.

Ich sage „könnte“ und „kann“, nicht “muss”.

„könnte“ und „kann“ muss sich im ungünstigsten Fall aber auch nicht auf China beschränken.

Der WIRKMECHANISMUS an sich ist beachtlich, weil er wie aus dem Nichts losgetreten werden kann und den Effekten nach möglicherweise nicht einzufangen ist.

„Der WIRKMECHANISMUS an sich ist beachtlich, weil er wie aus dem Nichts losgetreten werden kann und den Effekten nach möglicherweise nicht einzufangen ist.“

Sehe ich genauso, Herr Tischer. Das ist wohl auch die große Angst der Zentralbanken, die die elementaren Fehler der Great Depression nicht wiederholen möchten:

„Once the Depression was developed the money supply was increased but that did not end the Depression. Once a balloon is punctured it is not easy to re-inflate it.” http://www.sjsu.edu/faculty/watkins/depmon.htm

Die Frage ist allerdings, ob es noch ein weiteres Mal zu einer international koordinierten Aktion wie 2008 kommen wird angesichts der populistischen Entwicklungen der letzten Jahre. Zudem sollten wir die Assetblase nicht noch weiter mit Hilfe von QE 4 Wallstreet am Laufen halten, sondern über den indirekten Weg der Realwirtschaft. Dafür benötigen wir insbesondere mehr staatliche Investitionen, die sodann die nötige Kaufkraft schaffen für rentable private Investitionen.

LG Michael Stöcker

Ähnlich skeptisch ist hier William White:

„An even bigger political constraint has emerged in the last decade. Whereas the 2008 crisis was a global phenomenon that elicited a global response, the growth of nationalist sentiment in many countries would likely impede similar cooperation. Would the US Congress now allow the Fed to lend trillions of dollars to “freeloading foreigners”?” https://www.project-syndicate.org/commentary/global-economy-weak-fundamentals-by-william-white-2018-10

LG Michael Stöcker