„China devaluation – a necessary evil?“

Es setzt sich immer mehr der Konsens durch, dass – allen Beteuerungen der chinesischen Regierung zum Trotz – nur in einer Abwertung der Währung eine Lösung aus chinesischer Sicht liegt: mit allen sich daraus ergebenden negativen Konsequenzen für die Weltwirtschaft, die unter einer unermesslichen Schuldenlast ächzt. Die FT schaut mal wieder etwas tiefer.

Zunächst wird der Economist zitiert, der vorgerechnet hat, dass, wenn nur fünf Prozent der Chinesen sich entschlössen, den erlaubten Betrag von 50.000 US-Dollar Gegenwert in ausländische Währungen zu wechseln, die gesamten Währungsreserven des Landes in diesem Jahr aufgebraucht würden. Immerhin 3,3 Billionen US-Dollar. Das führt erneut die unglaublichen Dimensionen des Landes und die Bedeutung für die Welt vor Augen.

Die FT meint dann, dass es die Kapitalmärkte wohl beruhigen würde, käme es zu einer geordneten Abwertung, weil dann die Angst nicht mehr da wäre. So bestünde einfach zu viel Unsicherheit bezüglich des weiteren Kurses. Dies scheint die chinesische Führung jedoch anders zu sehen. Allerdings gibt es Hinweise für einen Politikwechsel, und die Befürchtung es könnte zu weitergehenden Beschränkungen des Kapitalverkehrs kommen, beschleunigt zugleich die Kapitalflucht aus dem Land.

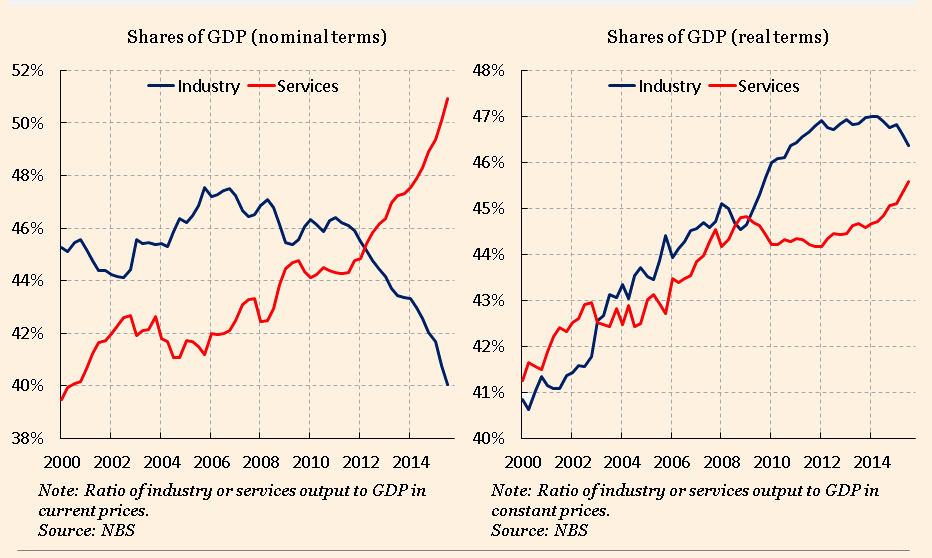

Dem Land gelingt es nicht, die gewünschte „Reblancierung“ der Wirtschaft zu gestalten, weg von der auf den Export ausgerichteten zu einer mehr von inländischem Konsum getragenen Wirtschaftsstruktur. Dabei sieht es auf den ersten Blick so aus, als würde es gelingen, wie man am linken Teil der Abbildung sieht:

Danach wächst der Anteil des Servicesektors, während der Industriesektor relativ schrumpft. Arbeitet man jedoch mit realen Zahlen, zeigt sich, dass es keine Veränderung gegeben hat. Ein schönes Beispiel für die Bedeutung einer sauberen Analyse!

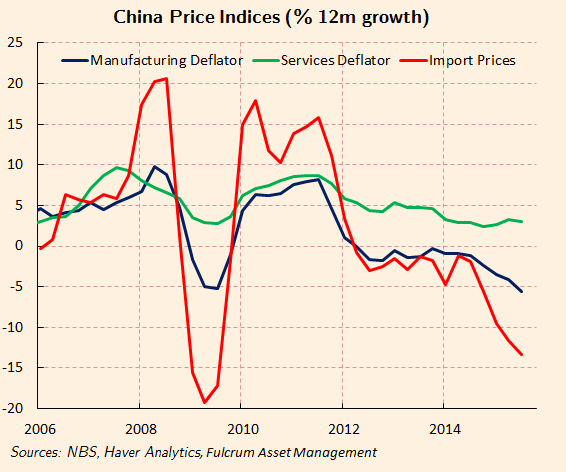

Das liegt an der seit Jahren andauernden Deflation auf dem Niveau der Produzentenpreise. Diese stellt bekanntlich die größte Gefahr für die Weltwirtschaft dar:

Seit 2012 fallen die Produzentenpreise.

Um den Umbau der Wirtschaft weiter zu befördern, bedarf es Reformen – und wohl einer schwächeren Währung, schließt die FT.

Das denken auch immer mehr Chinesen, so scheint es. Berichtet doch das Instutute of International Finance, dass die Kapitalflucht aus China 2015 noch größer war, als bisher angenommen. 676 Milliarden US-Dollar haben das Land verlassen. Dabei werden immer neue Wege gesucht um die offiziellen Beschränkungen zu umgehen. Damit steht China fast für den gesamten Kapitalexport der Schwellenländer im letzten Jahr. Und so wie es aussieht, dürfte sich der Trend auch 2016 fortsetzen:

Nimmt man die Entwicklung der ersten paar Wochen des neuen Jahres als Basis, so könnte es noch deutlich schlimmer kommen, mit entsprechenden Auswirkungen auf die Finanzmärkte.

→ FT (Anmeldung erforderlich): „China devaluation – a necessary evil?“, 17. Januar 2016

→ FT (Anmeldung erforderlich): Capital flight from China worse than thought, 20. Januar 2016