Albert Edwards: Die zehnjährigen US-Staatsanleihen rutschen auch ins Negative

Man kann Albert Edwards nicht vorwerfen, dass er keine Prinzipien hätte. Aller Kritik und Anfeindungen zum Trotz hält er an seiner Eiszeitthese fest, so auch in seinem jüngsten Kommentar: „My biggest conviction call is that US 10y bond yields will converge with Japanese and German yields in the next recession at around minus 1% (and US 30y year yields will fall to zero or below) and that markets will panic as outright deflation takes an icy grip.”

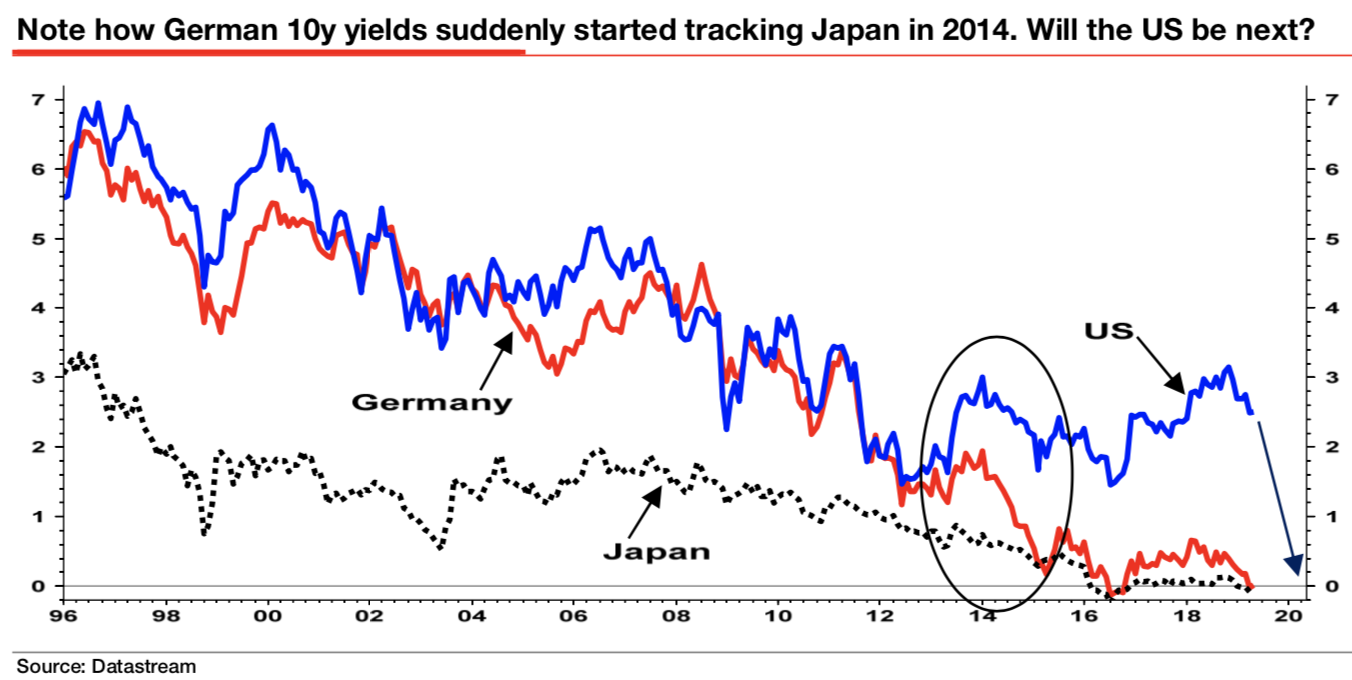

Bestätigung erhält er auch von der Entwicklung der Zinsen in Deutschland. Wie diskutiert, ist der Zins der zehnjährigen Bundesanleihe unter die Rendite des japanischen Pendants gerutscht. Deutschland scheint damit mehr in der Deflation zu stecken als Japan und wer meine Sicht der Dinge kennt, kann nur zustimmen. Die Aussichten für uns sind deutlich schlechter, vor allem aufgrund der falschen politischen Weichenstellungen hierzulande.

Hier das Bild der Renditeentwicklung in Japan, Deutschland und den USA:

Quelle: SocGen

Edwards dazu: “The plunge in German yields to Japanese levels during 2014 took most commentators by surprise. Investors cannot conceive that the same thing might happen to the US? But it can as the next phase of The Ice Age unfolds. To be sure, this may have almost been the longest US economic cycle in history, but yoy nominal GDP growth and wage income has failed to reach the highs of the previous cycle. The pull towards Ice Age zero nominal quantities is strong.” – bto: Und das ist durchaus realistisch, wenn man den Makro-Kontext von Überschuldung und demografischer Entwicklung gegenüberstellt.

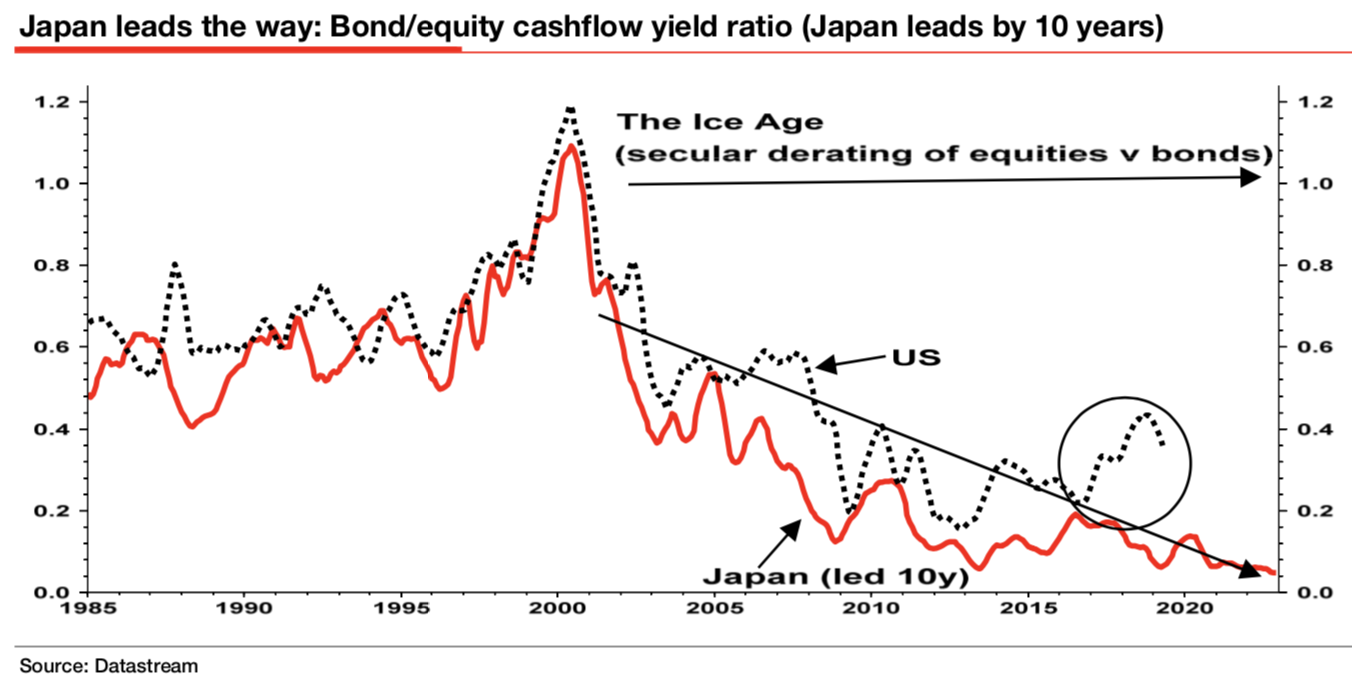

Interessant ist dabei auch sein Blick auf die relative Entwicklung von Aktien und Bonds. Man würde ja meinen, dass diese Entwicklung zu noch radikaleren Maßnahmen der Notenbanken führt und davon vor allem Aktien profitieren. Wir hören die Helikopter schon kreisen und die Diskussion um MMT verschiebt den Rahmen des Denkbaren. Edwards hingegen vergleicht die Cashflow-Rendite von Aktien mit der Zinsrendite von Anleihen und sieht einen deutlichen Rückgang der Aktien voraus. Auch hier orientiert er sich am Beispiel Japans, welches zehn Jahre früher in die Eiszeit eingetreten ist.

Quelle: SocGen

Edwards: „(…) the chart (…) clearly show how equities have clawed back some of their relative underperformance since 2012 as global QE has washed over financial markets like a soothing balm. But what is so impressive (looking at) the bond/cashflow yield ratio is that Japan has led the US so accurately and any divergence (as we see currently) has corrected with the US equity valuation collapsing (as it did in 2008, see end of US arrowhead). Also of significance is that this chart has the same scale on both the left- and right-hand side (ie Japan valuations on this basis almost exactly lead the US by 10 years… scary hey?). Those who believe that in the next recession more QE (or indeed MMT/helicopter money, etc.) can keep US equity valuations from collapsing relative to bonds are living in a state of deluded optimism in my opinion. Those who followed Japan closely in the 1990s know exactly what will happen in the next recession: new cyclical lows in both US PEs and bond yields.” – bto: Es ist eine in sich konsistente Überlegung. Man müsste hoffen, dass eine radikalere und schnellere Monetarisierung als in Japan ein anderes Ergebnis ergibt. Dies könnte aber eher für die USA gelten, als für Europa, gegeben die hiesigen Strukturdefizite.

Hat jemand eine Idee, warum Deutschland und die USA gerade im Jahr 2014 auseinander zu driften beginnen? Kann ja eigentlich nur mit “whatever it takes” von Mario Draghi zusammenhängen, oder? Oder findet jemand eine andere bzw. bessere These?

Draghis “Whatever it takes”-Rede war, wenn ich mich richtig erinnere, im Juli 2012, also zeitlich etwas zu früh. Was als mögliche Erklärung in den chronologischen Rahmen passen würde, war der sich im Oktober 2013 knapp einen Monat hinziehende US-Haushaltsstreit. Obamas Regierung stand damals am ersten Tag des Finanzjahres 2014 (01.10.2013) ohne Haushalt dar und die Verhandlungen zwischen Republikanern und Demokraten wurden ein ums andere Mal abgebrochen. Ab dem 17.10.2013 drohte den USA, sofern sich die Politik nicht auf eine Erhöhung der Schuldengrenze einigen würde, die Zahlungsunfähigkeit. Zuletzt hatte die Ratingagentur Fitch den USA gedroht, bei Nichteinigung ihr Spitzenrating für die Kreditwürdigkeit zu entziehen, was zu höheren Zinszahlungen für das Land geführt hätte. Die Kombination aus den genannten Faktoren könnte damals zu dem Anstieg der Renditen auf US-Staatsanleihen geführt haben.

2014 wurde die Zinswende in den USA eingeläutet.

Edwards liefert sozusagen die Antithese zur immer wieder geäußerten Auffassung der Optimisten, dass die hohen Aktienbewertungen durch niedrige Zinsen gerechtfertigt wären.

Interessanterweise deckt sich der Abstand der der beiden Kurven (US /Japan) quantitativ ziemlich genau mit dem von kritischen Geldverwaltern auf 60-70 % geschätzten Abwärtspotenzial des US-Aktienmarktes.