Bleibt die deutsche Wirtschaft fit?

Nach meinem Blick auf die USA in der vergangenen Woche erreichten mich nicht wenige Zuschriften mit der Frage, wie es denn angesichts der schlechten Nachrichten aus der Industrie um die deutsche Wirtschaft stehe. Hier meine kritische Sicht auf die Lage hierzulande. Auch mit Hinblick auf die Corona-Epedemie ist CORONOMICS Thema in der neuesten Ausgabe des bto-Podcasts.

Zehn tolle Jahre

Wenn wir auf die wirtschaftliche Entwicklung der letzten zehn Jahre blicken, können wir uns auf die Schultern klopfen. Keinem anderen der größeren Industrieländer erging es besser als Deutschland. Egal, auf welchen Indikator man blickt, Deutschland steht hervorragend da.

Das reale Wirtschaftswachstum lag über dem Durchschnitt der OECD Länder, der EU und der Eurozone – Tab.: Reales Wirtschaftswachstum 2009-2018:

| Land | ||

| China | 96 % | |

| Indien | 84 % | |

| Irland | 71 % | |

| Korea | 34 % | |

| Zentral Europa und das Baltikum | 29 % | |

| Neuseeland | 29 % | |

| Australien | 27 % | |

| Schweden | 26 % | |

| USA | 22 % | |

| Kanada | 22 % | |

| Deutschland | 21 % | |

| OECD-Staaten | 20 % | |

| Schweiz | 19 % | |

| Großbritannien | 19 % | |

| Russland | 18 % | |

| Dänemark | 17 % | |

| Europäische Union | 15 % | |

| Österreich | 15 % | |

| Norwegen | 15 % | |

| Niederlande | 13 % | |

| Eurozone | 13 % | |

| Japan | 13 % | |

| Frankreich | 13 % | |

| Finnland | 11 % | |

| Spanien | 9 % | |

| Italien | 2 % | |

| Griechenland | -20 % | |

Quelle: Weltbank, The World Bank Data, Berechnung: bto

Für ein Land mit einer so reifen Wirtschaft wie Deutschland ein durchaus erfreuliches Ergebnis. Lediglich Schweden weist ebenfalls ein deutlich höheres Wachstum auf und spielt in einer ähnlichen Liga wie Deutschland.

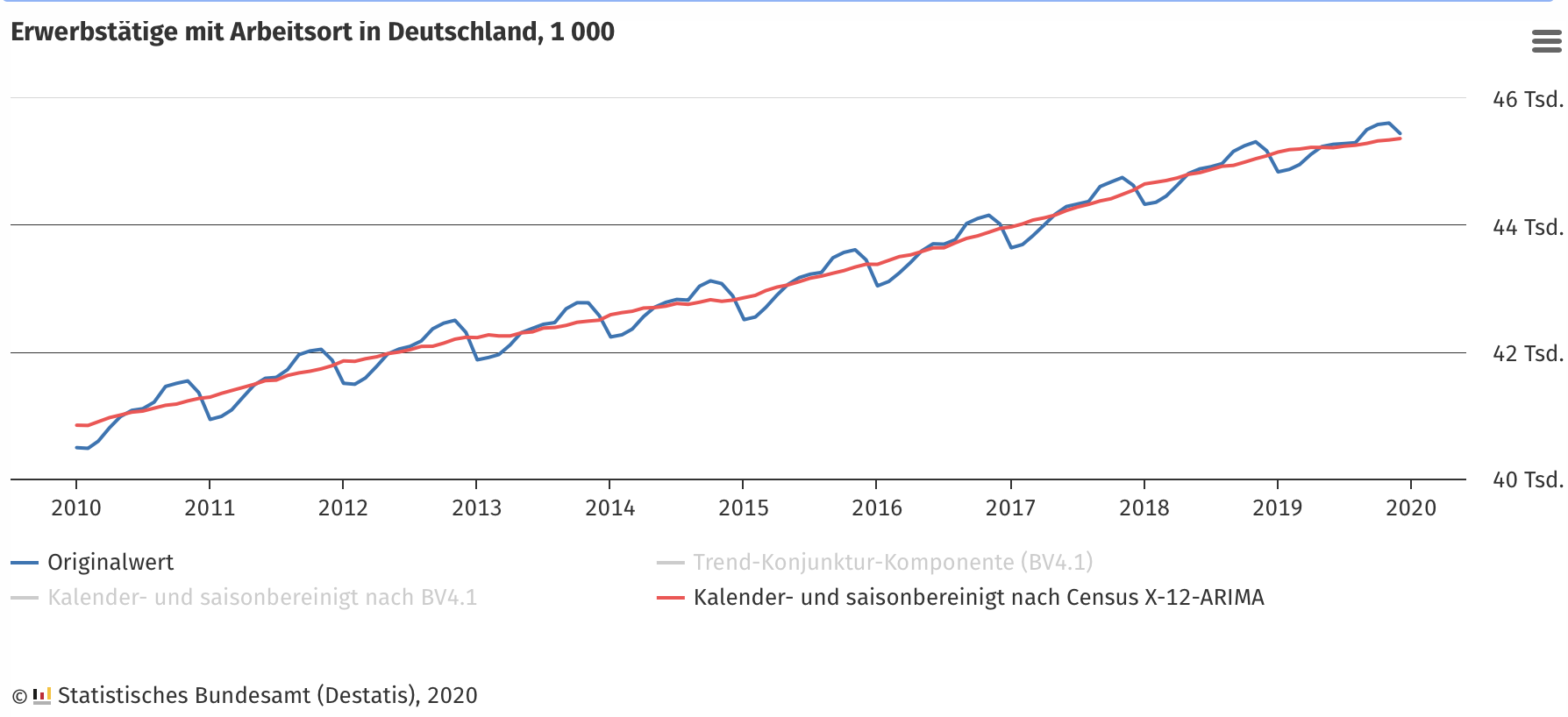

Kein Wunder, dass die Beschäftigungsentwicklung ebenso erfreulich war. Die Zahl der im Inland beschäftigten Menschen stieg von 40.842.000 im Januar 2010 auf 45.363.000 im Januar 2020 (+11 Prozent):

Quelle: Statistisches Bundesamt

Spiegelbildlich dazu fiel die Arbeitslosenquote auf 3,2 Prozent, lediglich Tschechien wies mit 2 Prozent eine noch tiefere Arbeitslosenquote in der EU auf. Selbst in den USA liegt die Arbeitslosenquote im Januar 2020 über dem deutschen Niveau. Im EU-Durchschnitt sind 6,2 Prozent Arbeitslosigkeit zu messen, besonders schlimm ist es in Griechenland (16,6 Prozent), Spanien (13,7 Prozent), Italien (9,8 Prozent) und Frankreich (8,4 Prozent).

Die gute Lage der Wirtschaft schlägt sich auch in der finanziellen Lage der öffentlichen Haushalte nieder. So sank die Verschuldung des Staates relativ zum BIP seit 2009 bis heute von 73,6 Prozent des BIP auf unter 60 Prozent. Dies als Folge der guten Konjunktur und der deutlich gesunkenen Zinsausgaben des Staates auf den ausstehenden Schulden, nicht zuletzt als Folge von Eurokrise und Geldpolitik der EZB.

Nun könnte man angesichts dieser Zahlen zu folgenden Schlüssen kommen:

Die erfreuliche wirtschaftliche Entwicklung

- ist Folge guter Politik hierzulande.

- hat den Wohlstand der Deutschen gemehrt.

- ist ein guter Indikator für die Zukunft.

- wurde genutzt, um die Grundlagen für künftigen Wohlstand zu legen.

Leider stimmt keine dieser Annahmen, wie wir im Folgenden sehen werden. Ausführlich habe ich das im “Märchen vom reichen Land” erklärt.

Boom dank externer Faktoren

Deutschland ist in hohem Maße vom Außenhandel abhängig. Die sogenannte Außenhandelsquote, die sich aus der Summe von Exporten und Importen relativ zum BIP ergibt, ist seit 2009 von 59,7 Prozent bis heute auf 71,1 Prozent (2018) des BIP gestiegen. Dabei stiegen die Exporte schneller als die Importe, was uns den wenig nützlichen Titel des Exportweltmeisters einbrachte. Damit liegen wir an der Spitze der großen Industrieländer. Nur kleinere Länder wie die Schweiz weisen relativ zur Bevölkerung eine noch größere Abhängigkeit vom Außenhandel auf.

Besonders wichtig für unseren Exporterfolg sind die traditionellen Industrien, namentlich Kraftfahrzeuge und -teile, Maschinen und Anlagen sowie Erzeugnisse der chemischen Industrie. Dies sind allesamt Industrien, in denen Deutschland schon vor über 100 Jahren eine gute Position hatte. Schwach sind wir hingegen bei den neueren Technologien, bei denen wir auf Importe vom Ausland angewiesen sind. Dies unterstreicht bereits, dass wir uns nicht nur vom Export sehr abhängig gemacht haben, sondern auch von wenigen Schlüsselbranchen, die angesichts des technologischen Umbruchs und der Verschlechterungen der Rahmenbedingungen hierzulande vor erheblichen Herausforderungen stehen.

Die größten Kunden Deutschlands 2018 waren (in Milliarden Euro):

- USA: 113,5

- Frankreich: 105,3

- Volksrepublik China: 93,1

- Niederlande: 91,3

- Großbritannien: 82,0

Diese Zahlen weisen bereits auf die Risiken hin, die sich aus einer solchen Exportabhängigkeit ergeben. Kommt es zu einer Rezession in China – die übrigens für den größten Anteil des Exportwachstums der letzten zehn Jahre steht – so trifft dies die deutsche Wirtschaft hart. Einen Vorgeschmack davon hatten wir schon im Herbst 2019, als wir nur knapp an einer Rezession vorbeikamen und haben ihn derzeit wieder angesichts der Coronavirus-Epidemie. Es zeigt aber auch, wie gefährlich zunehmender Protektionismus direkt und indirekt sein kann, weshalb entsprechende Überlegungen der Regierung Trump, Deutschland stark treffen könnten. Letztlich bleibt das Risiko eines harten Brexits, der für die deutschen Exporteure ebenfalls deutliche Einbußen bedeuten würde.

Unsere Industrie hat überproportional von der Globalisierung der letzten Jahrzehnte profitiert. Dazu beigetragen hat nicht zuletzt die Lohnzurückhaltung seit Einführung des Euro. Zunächst verlor Deutschland an Wettbewerbsfähigkeit und durchlebte eine Rezession Anfang der 2000er-Jahre. In der Folge kam es zu den Hartz-IV-Reformen, die letztlich zum Ziel hatten, das Lohnniveau zu senken und so an Wettbewerbsfähigkeit zu gewinnen. Mit Erfolg: Die Lohnstückkosten sind bis 2007 deutlich gesunken. Damit wurde es attraktiver, in Deutschland zu produzieren. Spiegelbildlich dazu stagnierten die Reallöhne. Erst seit 2010 legen diese mit real 1,2 Prozent pro Jahr wieder zu, wobei ein Teil des Lohnzuwachses von einer steigenden Steuer- und Abgabenquote aufgefressen wurde. Diese stieg von 38,4 Prozent im Jahr 2010 auf 41,4 Prozent im Jahr 2019. Der Staat nimmt den Bürgern also rund drei Prozentpunkte vom BIP mehr ab.

Neben der Lohnzurückhaltung ist vor allem die Geldpolitik der EZB für die gute konjunkturelle Entwicklung hierzulande verantwortlich. Diese wirkt über zwei Kanäle: Die tiefen Zinsen stabilisieren die Eurozone und damit die Nachfrage aus den anderen Mitgliedsländern. Zwar stagnieren die Exporte in die Eurozone seit Jahren, aber ohne die Eingriffe der EZB wäre es dort zu einem noch stärkeren Rückgang der Konjunktur und damit der Nachfrage nach deutschen Waren gekommen. Den Preis dafür zahlen unter anderem die deutschen Sparer, die – vor allem wegen ihrer Vorliebe für vermeintlich risikoarme Anlageformen wie Konto, Sparbuch, Anleihe und Lebensversicherung – keine Zinsen mehr erhalten und nicht am Wertzuwachs von Sachwerten wie Aktien und Immobilien partizipieren.

Die größere stimulierende Wirkung auf die Exporte dürfte die deutliche Abschwächung des Euro gehabt haben. Musste man im Jahr 2010 noch 1,50 USD für einen Euro bezahlen, näherte sich der Euro im Frühjahr 2020 der Parität. Nach Berechnungen des britischen Economist war der Euro damit rund 19 Prozent unterbewertet. Von der starken Abwertung des Euro profitieren naturgemäß exportstarke Nationen wie Deutschland besonders. Dies umso mehr, als wir bezüglich des Euro mit wirtschaftlich deutlichen schwächeren Nationen in einem Boot sitzen. Einen Eindruck, wie es aussähe, wenn wir noch die Deutsche Mark hätten, gibt der Schweizer Franken, der nach den Berechnungen des Economist 18 Prozent gegenüber dem US-Dollar überbewertet ist. Der schwache Euro ist damit gerade für Deutschland besonders schwach.

Hinter dem starken Boom des Exports steht außerdem eine immer höhere Verschuldung in der Welt. Seit Jahrzehnten wachsen die Schulden deutlich schneller als die Wirtschaftsleistung und nur mit immer tieferen Zinsen ist diese Verschuldung weiter tragfähig. Nebenwirkung der sinkenden Zinsen ist allerdings eine immer weitergehende Verschuldung, die sich unter anderem in höherer Nachfrage nach Gütern aus Deutschland niederschlägt. Hinter den Exporterfolgen steht also eine Schuldenwirtschaft, die nicht auf Dauer fortgesetzt werden kann.

Wie abhängig die Welt mittlerweile von steigenden Schulden ist, zeigt auch diese Darstellung:

Vor allem wird deutlich, dass die Wirkung der neuen Schulden auf die Realwirtschaft abnimmt, weil ein immer größerer Teil dazu dient, die Illusion der Bedienung vergangener Schulden aufrechtzuerhalten, zu konsumieren und zu spekulieren. Damit wächst die Anfälligkeit für sogenannte „externe Schocks“ und eine Wiederholung der Finanzkrise kann entgegen allen Beteuerungen von Politikern und Notenbankern nicht ausgeschlossen werden. So oder so ist es eine fragile Lage, die besonders für eine vom Außenhandel stark abhängige Wirtschaft wie die Deutsche sehr gefährlich ist.

Die guten zehn Jahre sind folglich nicht das Ergebnis überlegener deutscher Wirtschaftspolitik. Sie sind die Folge von außergewöhnlichen Faktoren, von denen wir nicht annehmen dürfen und sollten, dass sie noch länger Bestand haben. Im Gegenteil, es zeichnen sich Trendbrüche ab. Die Welt ist immer weniger gewillt, anhaltend hohe Handelsüberschüsse zu tolerieren, entziehen wir doch so anderen Ländern Kaufkraft. Die Abwertung des Euro wird sich angesichts schon bestehender Negativzinsen und sich abzeichnender expansiver Geldpolitik in den USA ebenfalls nicht beliebig fortsetzen lassen. Nicht zuletzt belastet der technologische Umbruch in der Automobilindustrie unsere Schlüsselbranche erheblich und dürfte ebenfalls zu einer Abschwächung der Wirtschaft beitragen.

Deutschland: fleißig, aber arm

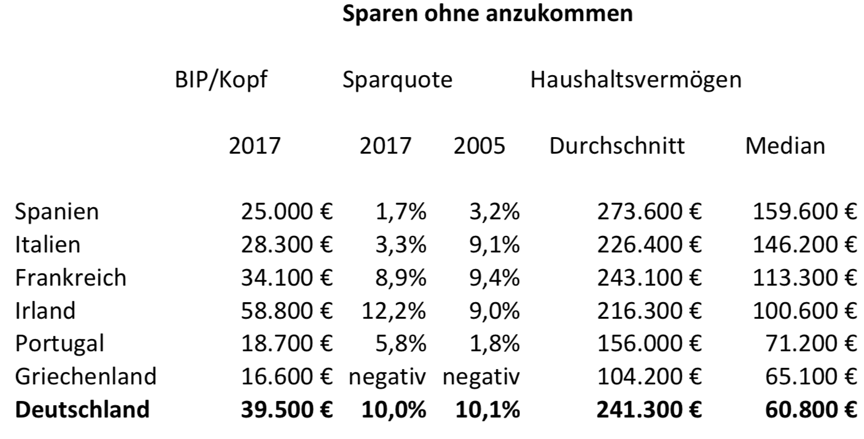

Wir wissen aber auch, dass die gute Konjunkturentwicklung der letzten Jahre unseren Wohlstand nicht deutlich erhöht hat. Zwar ist das Vermögen der Deutschen relativ zum BIP seit 2010 gestiegen, dennoch liegen wir noch immer weit hinter Ländern wie Japan und den USA. Und in Europa rangieren wir hinter Frankreich, Großbritannien, Spanien, der Schweiz und Italien. Die deutschen Privathaushalte gehören zu den Ärmsten in Europa, und zwar egal, aus welchem Blickwinkel man darauf blickt:

Quelle: EZB, Berechnung: bto

Die Tabelle zeigt neben dem Bruttoinlandsprodukt pro Kopf und der Sparquote das Haushaltsvermögen in den jeweiligen Ländern, und zwar einmal im Durchschnitt und dann im Median. Der Durchschnitt ist das gesamte Vermögen in einem Land, geteilt auf alle Haushalte, während der Median der Wert ist, bei dem der „mittlere“ Bürger gleich viele ärmere wie reichere Mitbürger hat.

Schon der Durchschnittswert kann für Deutschland nur enttäuschen. Mit 241.300 Euro liegen wir im unteren Mittelfeld.

Beim Medianvermögen sind die Unterschiede noch eklatanter. Mit 60.800 Euro liegen wir Deutschen deutlich am Ende. Selbst der mittlere griechische Haushalt verfügt über mehr Vermögen. Nach neueren Zahlen der Bundesbank ist das Medianvermögen in Deutschland auf 70.800 Euro gestiegen, wir haben also relativ etwas aufgeholt, vor allem dank der stark gestiegenen Immobilienpreise in den letzten Jahren.

Die Fitness nimmt ab

Wohlstand ist – wie wir gesehen haben – deutlich mehr als das BIP. Auf der anderen Seite ist das BIP pro Kopf ein wesentlicher Faktor, wenn es um die Schaffung von Wohlstand und Glück geht. Und hier zeigt sich, dass die letzten zehn Jahre vor allem davon profitiert haben, dass mehr Menschen gearbeitet haben, nicht so sehr von einem Anstieg der Wirtschaftsleistung pro Kopf. Nehmen wir erneut die Daten der Weltbank.

Tab.: Reales Wirtschaftswachstum pro Erwerbstätigen 2009 – 2018

Land

| China | 93 % |

| Indien | 69 % |

| Zentral Europa und das Baltikum | 22 % |

| Korea | 21 % |

| Russland | 17 % |

| Schweden | 17 % |

| Niederlande | 15 % |

| Dänemark | 12 % |

| Australien | 11 % |

| Kanada | 11 % |

| Europäische Union | 11 % |

| Japan | 11 % |

| OECD-Staaten | 10 % |

| Frankreich | 10 % |

| Deutschland | 10 % |

| USA | 10 % |

| Eurozone | 10 % |

| Neuseeland | 10 % |

| Finnland | 9 % |

| Spanien | 9 % |

| Norwegen | 8 % |

| Österreich | 8 % |

| Großbritannien | 7 % |

| Portugal | 7 % |

| Schweiz | 7 % |

| Italien | 4 % |

| Griechenland | -7 % |

Quelle: Weltbank, The World Bank Data, Berechnung: bto

Dieser Blick auf die Entwicklung in Deutschland fällt immer noch positiv aus, aber nicht mehr so positiv wie die einfache Analyse des realen Wirtschaftswachstums, das wir in Tabelle 1 gesehen haben. Nun liegen wir mit 10 Prozent im Schnitt der Eurozone und unterhalb der EU und der OECD und nicht mehr darüber. Dies kann man auf zwei Weisen deuten:

- Positiv: Es ist uns gelungen, mehr Menschen in den Arbeitsmarkt zu integrieren – was auch die sinkenden Arbeitslosenzahlen zeigen – und damit den Wohlstand des Landes zu heben.

- Negativ: Wir arbeiten mehr, aber nicht hinreichend produktiv.

Das Positive ist für die Beurteilung der Vergangenheit relevant, dass Negative leider für die Zukunft. Denn ganz entscheidend für die Sicherung des Wohlstands ist, dass es uns gelingt, die Produktivität pro Erwerbstätigen zu steigern. Denn nur so sind die Kosten des Sozialstaates ansatzweise zu bewältigen angesichts einer schrumpfenden Erwerbsbevölkerung und stark wachsender Rentnerzahlen. Schon seit 2010 lässt sich ein Rückgang der Produktivitätsfortschritte feststellen und in einigen Schlüsselbereichen der Wirtschaft dürfte die Produktivität sogar gesunken sein. Das bedeutet, dass wir weniger Güter und Dienstleistungen mit dem gleichen Einsatz von Maschinen und Arbeit erzeugen. Eigentlich sollte es umgekehrt sein: Wir müssten jedes Jahr ein bisschen besser werden und mit gleichem Einsatz mehr erzeugen als Basis für steigende Löhne, Gehälter, Gewinne und auch Sozialleistungen.

Konnten wir in den vergangenen Jahrzehnten noch deutliche Fortschritte erzielen, so wuchs der Output, gemessen am Arbeits- und Kapitaleinsatz im Jahr 2019, nur noch um 0,1 Prozent. In den 90er-Jahren lagen die jährlichen Produktivitätszuwächse bei über zwei Prozent.

Die Wirtschaftswissenschaft rätselt über die Ursachen dieser Entwicklung. Ein möglicher Grund könnte die noch nicht ausgestandene Finanzkrise sein. Hohe Schulden, unterkapitalisierte Banken und die sich auch daraus ergebenden tiefen Realzinsen tragen zu einer „Zombifizierung“ der Wirtschaft bei. Unternehmen, die eigentlich nicht mehr wettbewerbsfähig sind, bleiben nur dank der günstigen Finanzierungsmöglichkeiten im Markt. Diese Unternehmen haben nicht genug Kraft für Investitionen und Innovation, erschweren aber zugleich innovativeren Unternehmen den Markteintritt. In der Folge sinkt das Produktivitätswachstum gesamthaft.

Dennoch müsste man angesichts des für uns alle sichtbaren technischen Fortschritts – ein Smartphone ersetzt heute Telefon, Computer, Kamera und vieles weitere – deutliche Produktivitätsfortschritte sehen. Schon vor der Finanzkrise stellte sich die Frage, warum wir diese Fortschritte zwar erleben, aber nicht in den volkswirtschaftlichen Zahlen wiederfinden. Die Theorien gehen aus

- von der fehlenden Messbarkeit (wir bekommen Güter „umsonst“, wie beispielsweise Facebook, wo wir mit unseren Daten „bezahlen“),

- von Verzögerungseffekten (es dauert nur länger, bis sich der technische Fortschritt breit in der Wirtschaft bemerkbar macht) und

- von Skeptikern, die sagen, dass die Innovationen nicht mehr so grundlegend sind wie die Erfindungen vor 100 Jahren und deshalb weniger Auswirkung haben.

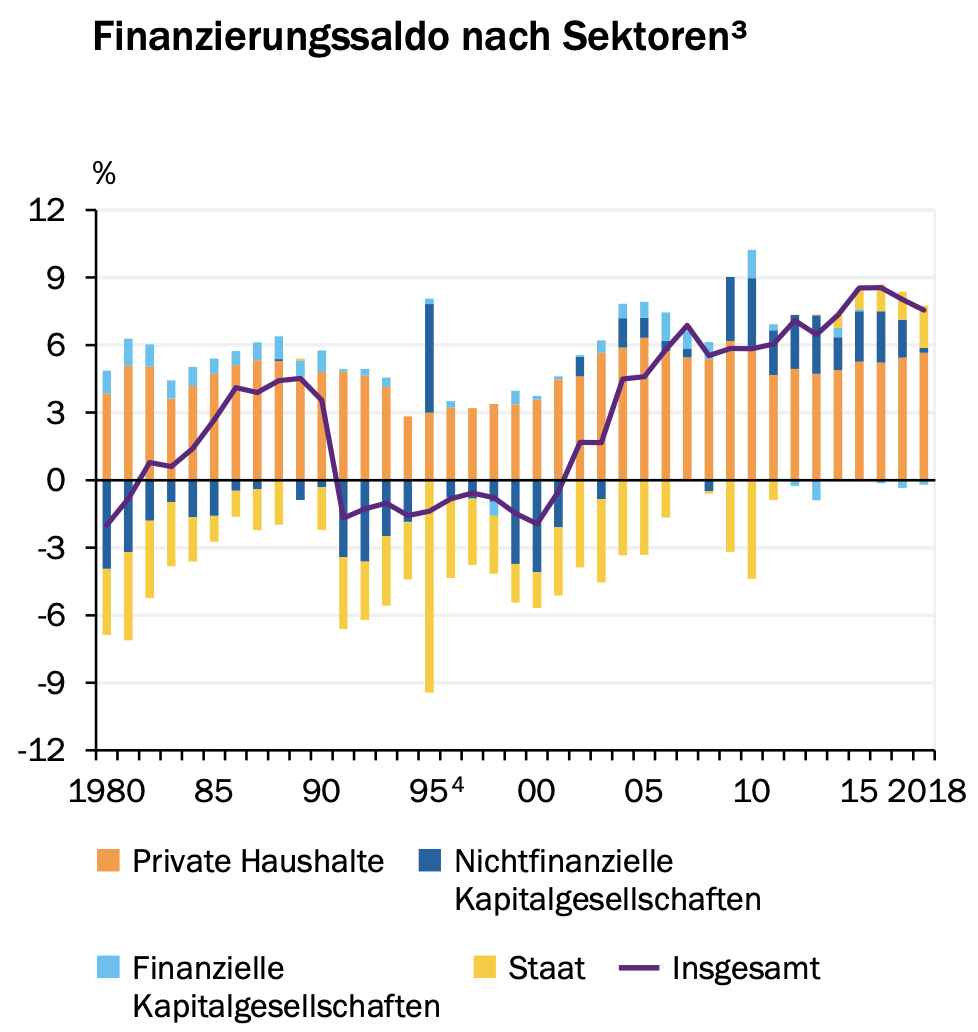

Es gibt noch einen weiteren Indikator für die abnehmende Fitness und dies lässt sich an den Finanzierungssalden der einzelnen Sektoren der Wirtschaft ablesen.

Abb.: Finanzierungssalden der Wirtschaftssektoren

Quelle: Sachverständigenrat der Bundesregierung, „Produktivität: Rahmenbedingungen verbessern, Nationaler Produktivitätsbericht 2019

Diese Abbildung zeigt, welche Sektoren der Wirtschaft netto gespart und welche sich netto verschuldet haben. Die Summe der Ersparnis entspricht dem Kapitalexport ins Ausland und dem Handelsüberschuss. Wenn man einen Handelsüberschuss erwirtschaftet, geht das also immer mit einem entsprechenden Export von inländischer Ersparnis in das Ausland einher. Dies ist in der Theorie gut, weil man damit Vermögenswerte im Ausland aufbaut, von denen man zu einem späteren Zeitpunkt, zum Beispiel, wenn die alternde Bevölkerung in Rente geht, zehren kann.

Das Problem in unserem Fall ist jedoch, dass die Verschuldung weltweit immer weiter steigt und damit die Gefahr von Zahlungsausfällen, Schuldenschnitten und hoher Inflation. In einer überschuldeten Welt ist es keine gute Idee, Gläubiger zu sein.

Analysen der Commerzbank deuten darauf hin, dass dies kein Zufall ist, sondern ein Trend, der daraufhin deutet, dass der Standort Deutschland deutlich an Attraktivität verliert. So hat die deutsche Automobilindustrie ihre Produktion im Inland seit 2015 bis Ende 2019 um rund 10 Prozent reduziert und im europäischen Ausland erhöht, was für einen Verlust an Standortqualität spricht. Die Bank spricht denn auch von der „Rückkehr des kranken Manns Europas“, so wurde Deutschland zur Jahrtausendwende schon mal bezeichnet.

Der Unterschied zu damals: Heute haben wir es mit einer Strukturkrise zu tun, die sich nicht durch Lohnzurückhaltung korrigieren lässt. Die Ursachen sind viel weitergehender: relativ hohe Steuern, zunehmende Bürokratie, die höchsten Energiepreise Europas, zunehmende Zweifel an der Versorgungssicherheit mit Strom angesichts der unausgegorenen Energiewende, deutlich verschlechterte Infrastruktur, ein für jeden sichtbarer Rückstand bei der Digitalisierung und zunehmende Probleme bei der Umsetzung von Investitionen und Innovation. Man blicke nur auf das Theater um den Bau einer Tesla-Fabrik in Brandenburg.

In Unternehmen ist langfristiges Denken und Benchmarking Pflicht. Deshalb kann es nicht überraschen, dass die Zukunft bei den heutigen Rahmenbedingungen, den Schwerpunkten der politischen Diskussion – Umverteilung, Eingriffe in Eigentumsrechte (siehe Enteignungsüberlegungen für Immobilien in Berlin), Klimapolitik ohne Rücksicht auf die ökonomischen Folgen, um nur einige Beispiele zu nennen – und der absehbaren demografischen Entwicklung zunehmend im Ausland gesehen wird. Dies unterstreicht auch der 22. Platz im „Ease of doing business Index“ der Weltbank nach Ländern wie Schweden und Finnland. Blickt man genauer auf die Daten, so sieht man, dass Deutschland nur bei zwei Punkten einen Platz unter den Top Ten belegt: bei der Abwicklung von Insolvenzen und beim Zugang zu Elektrizität. Beim letzten Punkt ist eine dramatische Verschlechterung in den kommenden Jahren zu befürchten.

Dies auch deshalb, weil es sich aus finanzieller Sicht der Unternehmen weniger lohnt, in Deutschland zu investieren. So zumindest das Ergebnis einer Studie des Instituts für Weltwirtschaft in Kiel, die vorrechnet, dass die Rendite für Direktinvestitionen der Unternehmen im Ausland über jener liegt, die in Deutschland erzielbar ist.[i] Die Schlussfolgerung liegt auf der Hand – und wird uns im weiteren Verlauf des Buches noch beschäftigen: Wie erhöhen wir die Attraktivität des Standorts Deutschland für Investitionen? Letztlich muss es sich für die Unternehmen lohnen. Das hat nicht nur was mit Lohnniveau, Produktivität, Steuern und Abgaben zu tun, sondern ebenso mit der Qualität der Infrastruktur, des Bildungswesens sowie der Zuverlässigkeit und den Kosten der Energieversorgung.

So müssen wir nach zehn Jahren guter Konjunktur konstatieren, dass die Fitness Deutschlands gelitten hat: Die Produktivität pro Erwerbstätigen ist langsamer gestiegen als in anderen Ländern der OECD und der EU. Die Produktivitätszuwächse sind dabei – wie auch in anderen Ländern der westlichen Welt – deutlich zurückgegangen. Die Unternehmen haben trotz guter Ertragslage lieber im Ausland als im Inland investiert und haben damit erheblich dazu beigetragen, dass unsere Ersparnisse in das Ausland geflossen sind. Eine gefährliche Strategie angesichts der weltweit immer höheren Verschuldung.

Konsum statt Investition

Bleibt der Blick auf den Staat. Hat dieser die gute Konjunktur wenigstens dazu genutzt, die Grundlagen für künftigen Wohlstand zu legen? Sie ahnen es schon: Davon kann nicht die Rede sein. Wir haben bereits im Podcast zur schwarzen Null anhand des Bundeshaushalts aufgezeigt, dass die Politik eine falsche Strategie verfolgt hat. So wurde zum einen im kameralistischen Haushalt eine „schwarze Null“ angestrebt und gleichzeitig im nachhaltigen Haushalt, also jenem mit ordentlicher Buchführung, den es eben aus politischen Gründen bisher nicht gibt, die Verschuldung durch alle Arten von Leistungsversprechen von der Rente mit 63 bis zur Grundrente deutlich erhöht.

In der Sprache der Bilanz: Die Politik der letzten Jahre hat nichts dafür getan, dass die Aktiva unserer Gesellschaft wertvoller geworden sind. Im Gegenteil, sie hat dabei zugesehen, wie vorhandene Aktiva an Wert verloren, zum Beispiel das Straßennetz, wo nach einer Studie des Instituts der Deutschen Wirtschaft „vorliegende Daten zeigen, dass von etwa 13.000 Kilometern Autobahn 17,5 Prozent der Streckenkilometer in einem Zustand sind, der Sanierungsbedarf anzeigt. Bei den Bundesstraßen sind es 33,9 Prozent von gut 39.000 Streckenkilometern. Mehr als 10 Prozent der Autobahnen und fast 19 Prozent der Bundesstraßen müssten sogar umgehend saniert werden. Dabei ist davon auszugehen, dass der Zustand der Bundesfernstraßen noch spürbar besser ist als der der Landes- oder Kommunalstraßen. So ergab beispielsweise die letzte Erfassung der Landesstraßen in NRW, dass fast 50 Prozent der Streckenkilometer in den kritischen Kategorien anzusiedeln waren. Die auf den Erhaltungsausgaben des Landes basierenden Prognosen gehen davon aus, dass besonders der Anteil der sehr schlechten Straßen bis 2028 drastisch steigen wird”. [ii] Ähnlich schlimm sieht es bei Brücken und anderen Bauwerken aus. Wir leben seit Jahren von der Substanz, die zusehends verfällt. Dies passt zu der bereits in Kapitel XX mit Blick auf eine Studie des Internationalen Währungsfonds getroffenen Aussage, dass Deutschland einer der ärmeren Staaten der Welt ist.

Das Traurige dabei ist, dass es nicht an den Einnahmen des Staates liegt, die seit Jahren boomen. Wie aufgezeigt, nimmt der Staat nicht nur mit der wachsenden Wirtschaft mehr ein, sondern hat auch die Abgabenquote seit 2009 um rund drei Prozentpunkte vom BIP erhöht. Da gleichzeitig die Aufwendungen für Zinsen und Arbeitslosigkeit deutlich gesunken sind, müsste man eigentlich erwarten, in einem Land mit bester Infrastruktur, funktionierender Bahn, schnellem Internet, herausragenden Schulen und einsatzbereiter Bundeswehr zu leben. Das genaue Gegenteil ist der Fall.

Womit ich zum Fazit mit Blick auf Deutschland komme:

- Wir haben in den letzten zehn Jahren eine Illusion von Wohlstand erlebt,

- quasi als letzte Party eines Landes, das mit alten Industrien noch einmal die Vorzüge der Globalisierung in voller Blüte nutzen konnte.

- Hinter der Fassade dieses Aufschwungs, basierend auf dem billigen Geld der EZB und dem schwachen Außenwert des Euro, verschlechterten sich die Wettbewerbsfähigkeit Deutschlands und damit unsere Fähigkeit, auch künftig wohlhabend zu sein.

- Unsere Politiker setzten derweil auf Konsum statt auf Investitionen. Bei wichtigen Themen – von Bildung bis Infrastruktur – besteht ein erheblicher Investitionsrückstau, während die ungedeckten Versprechen zugunsten der immer älter werdenden Bevölkerung deutlich zugenommen haben.

- Wenn wir jetzt nicht deutlich und entschieden gegensteuern, drohen uns Jahre heftiger Verteilungskonflikte, sozialer und politischer Spannungen und relativen wirtschaftlichen Niedergangs.