Was steckt hinter den hohen Margen der US-Unternehmen?

Heute Morgen habe ich die Economics der Superstar-Firmen diskutiert. Soweit so einleuchtend und gut (oder schlecht, je nach Blickwinkel). Generell sind die US-Unternehmen so profitabel wie noch nie. Woran mag das liegen? Dieser Frage bin ich im Juni schon einmal nachgegangen und habe eine Studie des US-Assetmanagers GMO beleuchtet. Darin setzt er sich mit den Profitmargen der US-Unternehmen auseinander, die nicht nur sehr hoch sind, sondern auch noch entgegen aller wirtschaftlichen Theorie hoch bleiben. Es gibt also keinen genügenden Wettbewerb, der dazu führt, dass die Margen sinken. Ein weiterer Grund dürfte sein, dass sich die Gewinne auf wenige Unternehmen mit exorbitanten Margen konzentrieren, die drauf und dran sind, ganze Industrien zu kannibalisieren. Sogar die FT greift die Überlegungen Granthams auf: zunächst die Darstellung, die zeigt, dass sich die Umsatzrenditen im S&P 500 und die Gewinne relativ zum BIP nachhaltig erhöht haben:

- “Grantham suspects historically low rates since 1997 combined with higher leverage play a big part in the story. Even so, it can’t be the only explainer. As Grantham says, in a world of reasonable competitiveness higher margins from long-term lower rates should have been competed away. Since they have not, the anomaly must be down to something else.” – bto: Das ist eine entscheidende Frage.

- “Grantham puts the cause down to three other factors: Increased monopoly power, increased political power and increased brand power.” – bto: Das klingt schon fast wie Frau Nahles, die den „Reichen“ zu viel politischen Einfluss unterstellt. Im Unterschied zur These von Frau Nahles dürfte Grantham recht haben.

- “(…) if they had materially more monopoly power, we would expect to see exactly what we do see: higher profit margins; increased reluctance to expand capacity; slight reductions in GDP growth and productivity; pressure on wages, unions, and labor negotiations; and fewer new entrants into the corporate world and a declining number of increasingly large corporations. And because these factors affect the US more than other developed countries, US margins should be higher than theirs. It is a global system and we out-brand them for one thing.” – bto: Zugleich wird der (hoch profitable) Tech-Sektor von den USA dominiert.

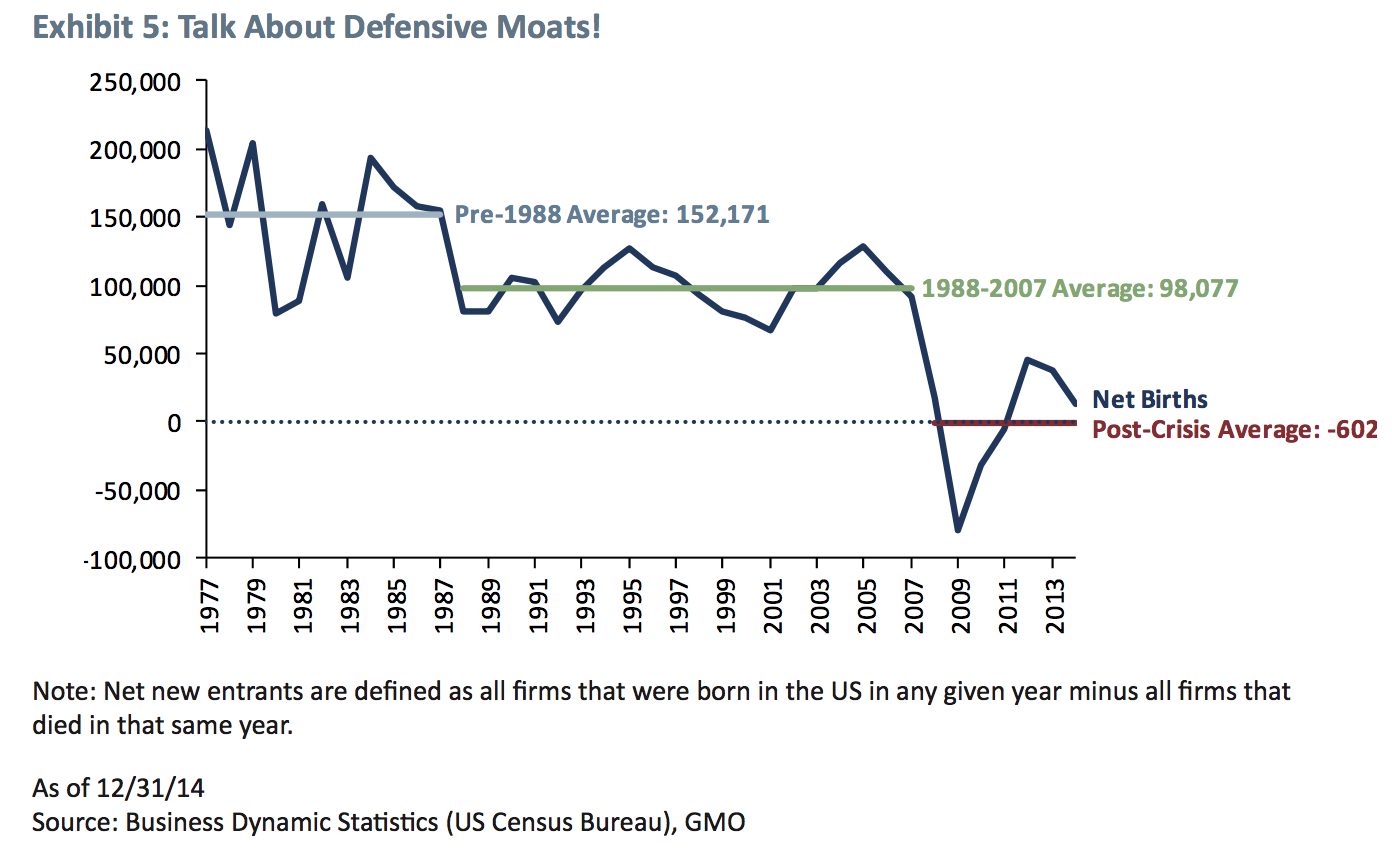

- “Grantham links the increase in corporate power over the last 40 years (…) the increasingly weighty regulatory environment which counterintuitively ends up benefitting the larger and more politically savvy corporations. (…) Smaller companies can’t, hence there’s been a steady drop of net new entrants into the US business world since 1970.” – bto: Da genügt ein Blick in die Bankenregulierung, die kleinere Anbieter so belastet, dass es einen Vorteil für die großen gibt.

- “If Grantham is right, investors should start asking what – if anything – can nip this phenomenon in the bud. Grantham indicates higher rates may do the trick. Problem is, those are unlikely to come about any time soon. Until they do, it’s likely abnormally high corporate profit margins will remain a thing or even intensify. (…) investors should brace themselves for continued higher multiples than those of the old days.” – bto: Bedeutet das dann aber auch, dass die Börsen doch nicht zu hoch bewertet sind?

- “All in all, from the many possibilities, I prefer my suggestion of a 20-year limping regression that takes us two-thirds of the way back to the good old days pre-1997. What I fear is that if I am wrong, it is less likely to be because regression is more dramatic as some die-hard value managers believe than it is to be even slower.” – bto: was noch länger hohe Bewertungen erwarten lässt.

- “The outlook I proposed for the S&P 500 last October of 2.8% real per year for 20 years – the whimper path – has fallen to 2.3% real at recent higher prices.“ – bto: Das dürfte wohl klar sein: immer geringere Erträge beim Tanz auf dem Vulkan.

→ FT (Anmeldung erforderlich): „GMO’s Grantham on what’s driving abnormal profit margins“, 2. Mai 2016

Und hier der Link zur Studie:

“Das klingt schon fast wie Frau Nahles, die den „Reichen“ zu viel politischen Einfluss unterstellt. Im Unterschied zur These von Frau Nahles dürfte Grantham recht haben.”

Ich weiß jetzt nicht auf welches Zitat von Frau Nahles Sie anspielen (und ich bin kein SPD Fan), aber das reiche Menschen mehr politischen Einfluß nehmen können und dies meist auch tun, steht doch außer Frage. Z.B. in der Forschungspolitik: Es gibt z.B. Stiftungsprofessuren. Firma zahlt 10 Jahre Professorengehalt und Anschubfinanzierung, Steuerzahler zahlt Infrastruktur, späteres Gehalt und Pension.

Ihr finde Ihren Blog übrigens sehr gut auch wenn ich meist zu kritisieren scheine.

Im Technologiebereich und speziell im IT Sektor gilt immer mehr das Prinzip “the winner takes it all”. Das beinhaltet extreme Skaleneffekte, die dann eine fast monopolhafte Stellung garantieren. Von einer Kanzlerin, die im Vollsozialismus groß geworden ist, kann man natürlich nicht verlangen, dass sie das versteht und die Weichen für Deutschland in eine dementsprechende Zukunft stellt.

@Michael: Gerade jemand, der im Vollsozialismus groß geworden ist, müsste das verstehen, weil er die Erfahrung gemacht hat, wie er endet. Es muss also etwas anderes dahinterstecken, dass die Weichen für die Zukunft von Merkel & Co. nicht richtig gestellt werden, ja dem Land jetzt (Bildungssystem, starke Vergrößerung des bildungsfernen Bevölkerungsanteils) sogar größtmöglicher Schaden zugefügt wird, wenn man in die Zukunft blickt.

Ich sehe drei Ursachen:

* traditionell hohe Verkaufspreise in alten Industrieländern mit dortigem Konsum auf Pump mit fehlendem Wettbewerb

* 25 Jahre Kostensenkung durch Verlagerung der Produktionskosten in billige Herstellungsländer, v.a. Ostasien.

* Deutlich niedrigere Finanzierungskosten

Es wäre schön, das Ganze mal durchzurechnen, wenn fiktiv a) die Anleihezinsen in US-$ nach einer Ordnung der öffentlichen US-Finanzen auf ein langfristig historisches Niveau von 5-7 % steigen würden bzw. b) die Lohnkosten in Ostasien aufgrund von Gewerkschaftsstärke und Arbeitskräftemangel annähernd auf US-Niveau steigen sollten.

Ich vermute mal, es würde von den aktuell großen Margen nicht allzu viel übrig bleiben… In der Zwischenzeit machen einige Leute eben eine schöne Marge. Nicht verwerflich, aber es zeigt den LIeferanten und ostasiatischen Arbeitnehmern, wie viel Lohnerhöhungsmacht sie teilweise noch hätten.

Wir liegen auf einer Linie, lediglich kleine Differenzierung:

>* traditionell hohe Verkaufspreise in alten Industrieländern mit dortigem Konsum auf Pump mit fehlendem Wettbewerb>

Den Wettbewerb hat es schon gegeben, z. B, in der Automobilindustrie und auch sonst wo. Erkennbar an den Rabatt-Schlachten. Aber die anderen Effekte haben ihn überspielt.

>* Deutlich niedrigere Finanzierungskosten>

Ja, und zwar für die Produktion und den Kauf der Produkte.

Wenn unser Szenario richtig ist, dann ist das ein weiterer Beleg dafür, dass das System nur durch ZUNEHMENDE Verschuldung am Laufen gehalten werden konnte.

@D.Tischer: Genau! Und daher sehe ich die hohen Margen auch nicht als Anzeichen einer robusten Wirtschaft, sondern als Merkmal einer unzureichenden Beteiligung von Arbeitnehmern und Fremdkapitalgebern in Kombination mit zunehmender Verschuldung. Das kann kein gesunder Dauerzustand sein.

meine laienhafte Erklärung

– zunehmend unsaubere Bilanzierung

– sinkende Zinsen

– steigende Verschuldung

– Deregulierungen

– Demografie

– stagnierende Löhne und Produktionsverlagerungen

– sinkende Steuersätze

– Allzeittief bei Investitionen

und irgendwann Käufe der Notenbanken

Hier ist meine Erklärung für den „US Profits Jump“:

Der Gewinnsprung, genauer: die Tendenzumkehr bei den Gewinnen beruht auf Globalisierung und Verschuldung.

Die Globalisierung ermöglichte es den US-Unternehmen und nicht nur denen, durch Verlagerung der Fertigung KOSTENGÜNSTIGER zu produzieren.

Gleichzeitig haben sich die Privathaushalte mehr verschuldet – aus bekannten Gründen und mit bekannten Maßnahmen ermöglicht –, um die Produkte zu für die Produzenten akzeptablen Preisen zu erwerben.

Das Ganze wurde durch Skaleneffekte bei den Produzenten und Verzicht auf Eingriffe in den internationalen Handel (Zölle etc.) unterlegt.

Für diese Erklärung spricht das Schaubild 3:

Bis Ende der 80er Jahre tendenziell FALLENDE Umsatzmargen, aber der 90er Jahre tendenziell STEIGENDE Umsatzmargen.

Das entspricht dem Globalisierungsschub.