“These Are The Cheapest ‚Market Shock‘ Hedges Right Now”

Wenn man sich überlegt, dass es in den kommenden Wochen und Monaten abwärtsgehen könnte und sich dagegen absichern will, stellt sich die Frage nach dem “Wie”. Die Bank of America hat mal nachgeschaut. Via Zero Hedge:

- Zunächst die Feststellung von Zero Hedge, dass das “smart” money sich schon aus dem Staube macht: “With the ‚smart‘ money exiting the stock market in droves, yield curves collapsing, extreme speculative positioning in bonds, and a dramatically diverging economic reality from market market narratives, the possibility of a crash – Fed triggered or not – is rising. Do ‘they’ know something the ‚dumb money‘ does not?” – bto: Zumindest früher lagen sie oft nicht so schlecht:

Quelle: Zero Hedge

Während gleichzeitig alle auf fallende Staatsanleihen setzen, was, wenn alle es tun, nicht so wahrscheinlich ist …

Quelle: Zero Hedge

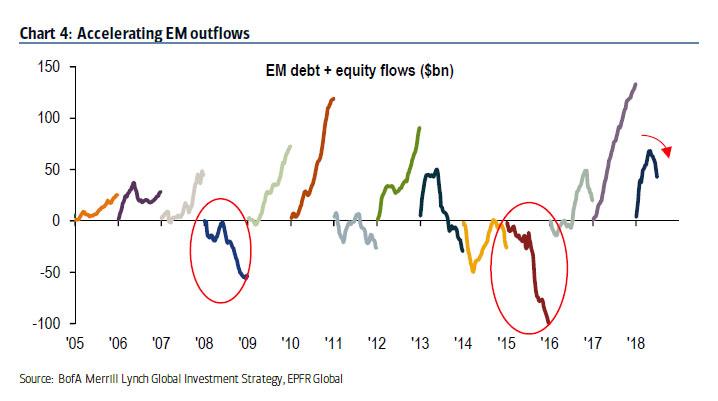

Derweil flüchtet das Geld aus den Schwellenländern, ebenfalls wohl ein Zeichen dafür, dass zu einer Anspannung kommt:

Quelle: Zero Hedge

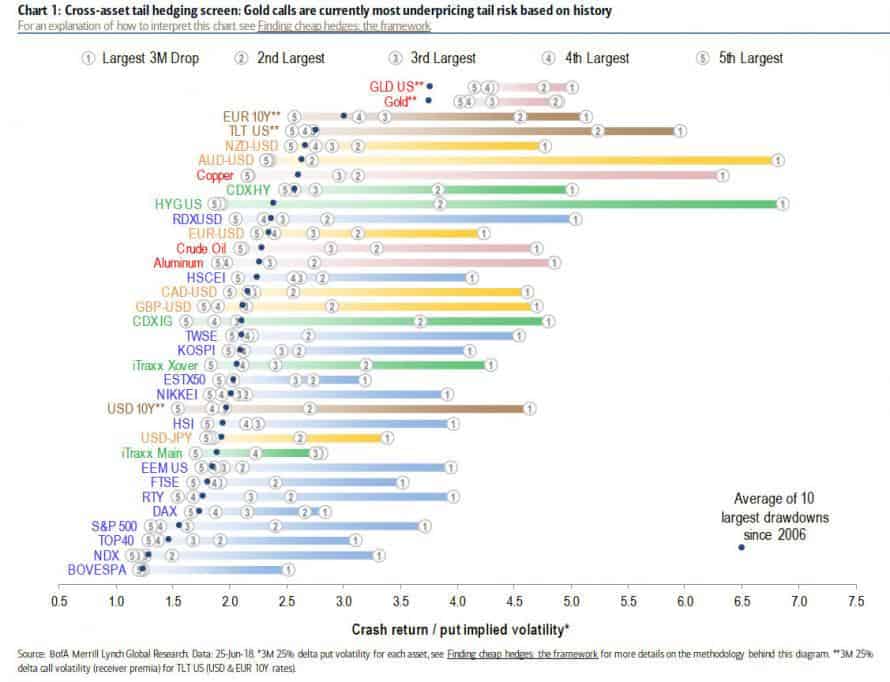

Was wäre nun die billigste Möglichkeit, sich gegen einen Einbruch zu widmen?

- “Bank of America’s Jason Galazidis has some answers for traders looking for some protection. The screen below shows that the hedges, ranked by the average, which are most underpricing historical drawdowns are Gold calls, EUR 10y receivers and TLT (US 20y+ Treasury) calls: EUR 10y receivers and TLT calls screen as the best value hedges after Gold calls. Interestingly, USD 10y receivers screen materially richer owing to increased demand on heightened US trade tensions.

- HSCEI puts are the second best screening equity hedge after RDXUSD (Russia) puts despite the HSCEI being the worst performing equity index in our screen (YTD peak vs. current levels).

- EU Credit payers have richened remarkably over the last few months, particularly in IG, following the extreme widening in EU-periphery bond spreads in May. Our credit derivatives strategists note that the richening of downside tails in credit (payer skew) reached 8y extremes driven by heavy hedging demand.”

Quelle: Zero Hedge

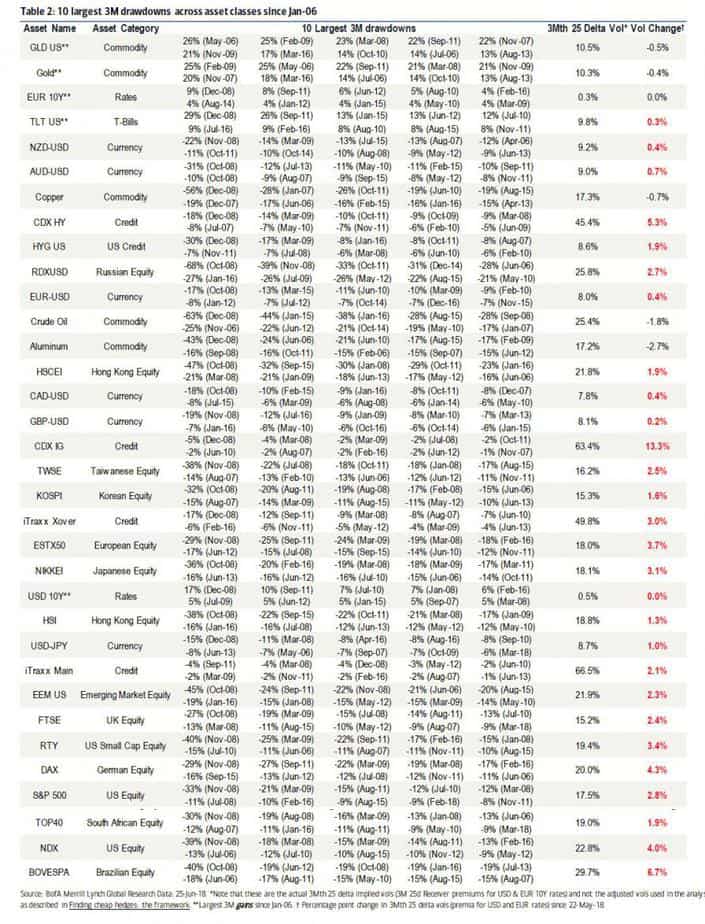

Zur Einordnung wird dann noch gezeigt, wie stark in vergangenen Korrekturen, die Märkte zurückgingen:

Quelle: Zero Hedge

Wieder einmal schien zu gelten: Mit Gold fährt man in solchen Zeiten nicht schlecht.

→ zerohedge.com: “These Are The Cheapest ‚Market Shock‘ Hedges Right Now”, 1. Juli 2018