Steigende Kurse bei fallenden Gewinnen und Multiples passen nicht zusammen

Die Freude an den Märkten ist groß. Alles spricht für baldige „vorbeugende“ Zinssenkungen der Fed. Dem S&P half diese Vorfreude über die Marke von 3000 Punkten. Alles gut also, die Party kann weitergehen?

Nun, hinter dem Kurswechsel der Fed steht auch das gestiegene Rezessionsrisiko wie die FINANCIAL TIMES (FT) vermerkt:

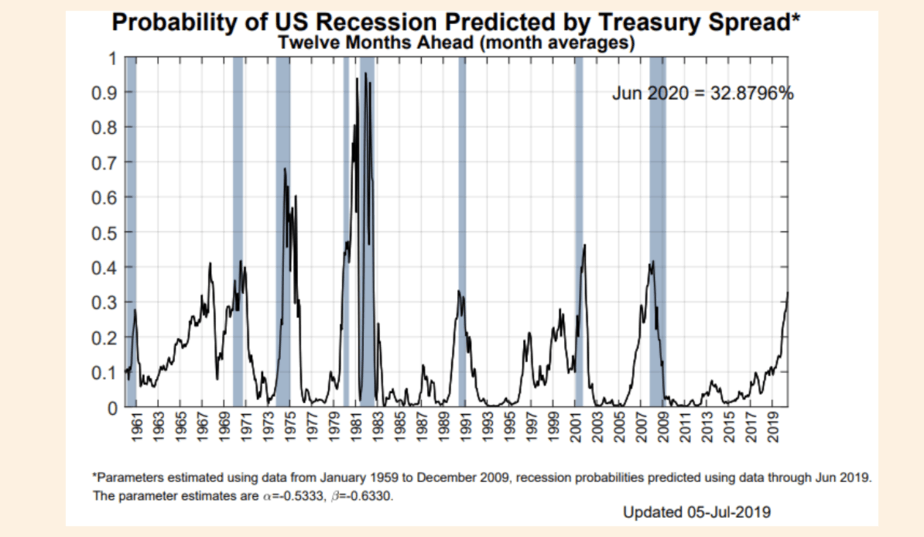

- “Another reason for caution about the US economy was flagged earlier this week by the New York Fed, with its recession indicator having climbed to 32.9 per cent, up from 29.6 per cent the previous month. This represents its highest reading since 2009 (…).” – bto: Der Indikator ist zwar etwas tautologisch, ist doch gerade die Markterwartung relevant, die sich in der Zinsdifferenz niederschlägt.

Quelle: FT

- “(…) what has people talking is that once the Fed indicator gets above 30 per cent, a downturn has arrived since the 1960s.A break above the 30 per cent level occurred in June 1990, July 2001 and August 2007, ahead of recessions and tough times for equities and credit.” – bto: Schwere Zeiten also, doch warum steigen dann die Börsen auf neue Rekorde?

- Das fragt sich auch John Authers bei Bloomberg: “This is strange because investment managers have lapsed into a bearishness and pessimism that have not been seen since the financial crisis. (…) Indeed, their predictions imply terrible problems for equities ahead. Only a minority believes that corporate earnings will rise over the next year, the most bearish outcome since the survey started.” – bto: Und es ist schwer, steigende Aktienkurse zu rechtfertigen, wenn die Gewinne sinken.

Quelle: Bloomberg

Quelle: Bloomberg

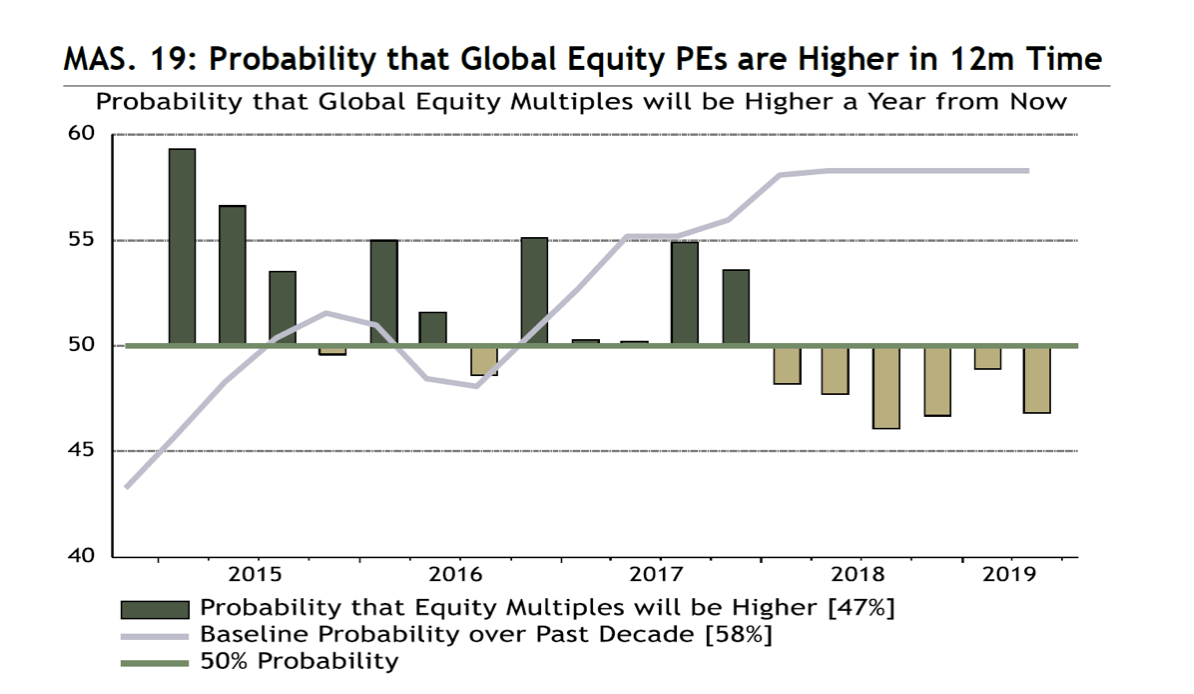

Weil auch der andere Hebel – übrigens der wichtigste in den letzten Jahren – nämlich steigende Multiples irgendwie nicht mehr zieht: “Meanwhile, a majority of institutions also believe that earnings multiples will be no higher in a year’s time.”

Quelle: Bloomberg

Quelle: Bloomberg

- “(…) if we combine lower earnings with lower earnings multiples, it is only logical to expect lower share prices. Indeed, confidence that stocks will outperform bonds over the next year has dropped to its lowest in five years. But there is still a majority of investors who think bonds will somehow do even worse than equities.” – bto: Das wäre der Fall bei stark steigender Inflation oder aber bei einer deflationären Rezession mit stark steigenden Ausfällen von Schuldnern. Beides aber auch schwierige Szenarien für Aktien, wobei Inflation für Aktien noch leichter zu verdauen wäre.

Quelle: Bloomberg

Quelle: Bloomberg- “The good news is that almost any good news would now constitute a positive surprise. Markets are primed for a triumph by optimists. The bad news is that if institutional investors are right, a few rate cuts from the Fed will not help much.” – bto: Selbst wenn es ein paar positive Überraschungen geben sollte, wäre das nur der letzte Push am Ende des Booms.