KfW gibt Entwarnung: Staatsschulden auch von Italien kein Problem

Staatsschulden sind nur ein Problem, wenn man tilgen und Zinsen bezahlen muss. Nachdem kein Staat wirklich tilgt, sondern nur umschuldet und die Zinsen bei oder gar unter null liegen, sind die Staatsschulden in der Eurozone offensichtlich kein Problem.

Was bleibt, ist die Frage nach der Kapazität weiterer möglichen Verschuldung. Diese ist unendlich, wenn man annimmt, dass die Umstände sich nicht ändern. Sie ist begrenzt, wenn man die Schulden – aus welchen Gründen auch immer – relativ zum BIP stabilisieren oder gar zurückführen möchte.

Gerade mit Blick auf Italien gibt es immer wieder Sorgen, was angesichts der Tatsache, dass wir nicht nur eine Währung mit dem Land teilen, sondern auch noch recht blauäugig in eine Schulden- und Transferunion stolpern, höchst relevant ist. Umso besser also, dass die KfW, die Staatsbank, laut Entwarnung gibt! Schauen wir uns die Rechnung an:

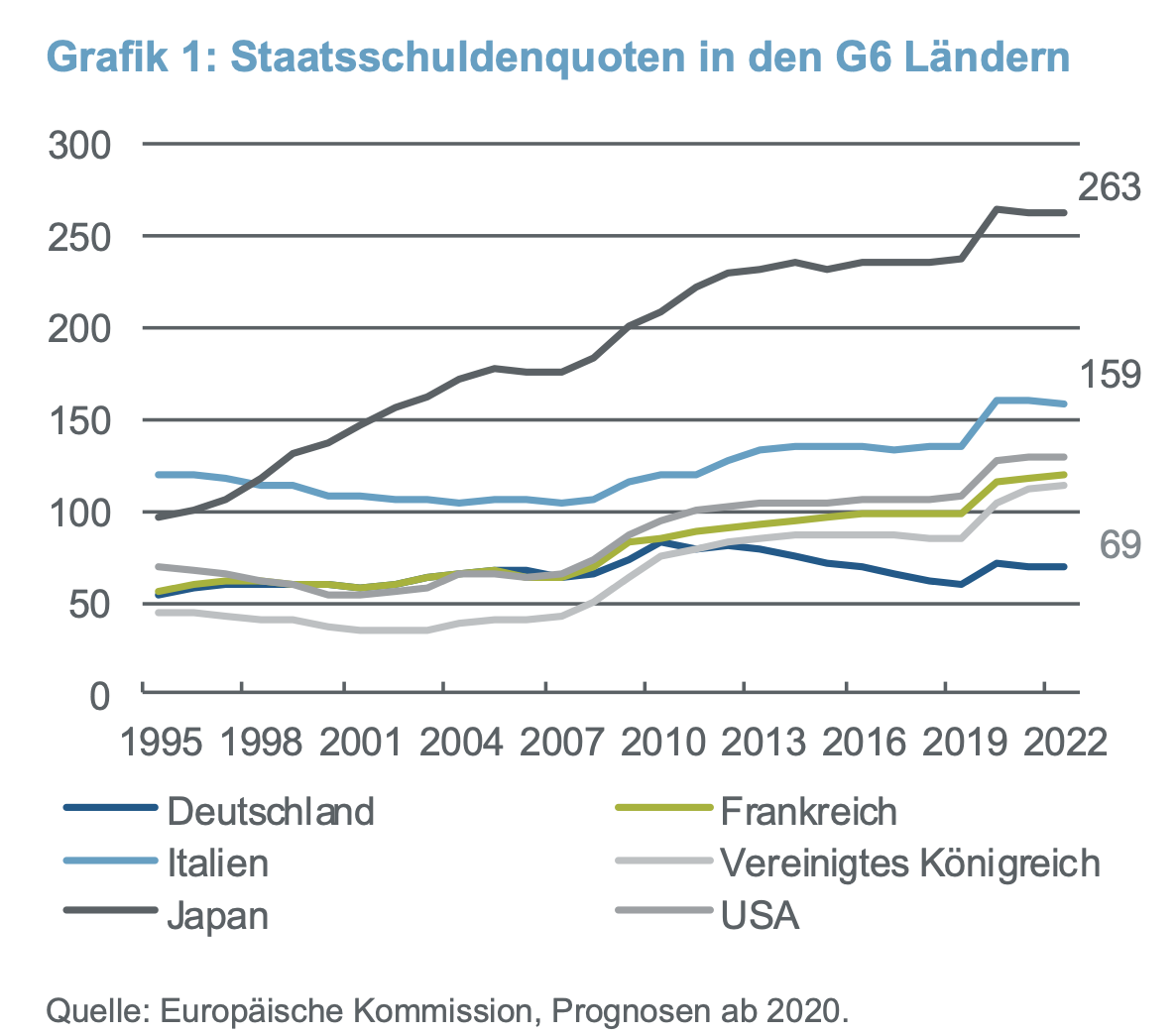

- “Infolge der Corona-Krise sind global die Staatsschuldenquoten, also die Staatsverschuldung relativ zum nominalen Bruttoinlandsprodukt, deutlich angestiegen (Grafik 1). Einerseits brechen Steuereinahmen weg, andererseits steigen die Staatsausgaben infolge der Stützungsmaßnahmen und Konjunkturpakete. Hinzu kommt, dass durch die Rezession 2020 das BIP im Nenner der Schuldenquote deutlich geschrumpft ist, womit selbst bei einer gleich bleibenden Staatsverschuldung die Quote deutlich angestiegen wäre.” – bto: bekannt und banal aber wir nehmen es als Einstimmung. Wobei es schon interessant ist. Wir haben Japan – obwohl nicht in der EU – aber nicht die Schweiz, die zeigen würde, dass Deutschland gut, aber nicht brillant ist. Spanien wäre auch recht interessant gewesen…

Quelle: KfW

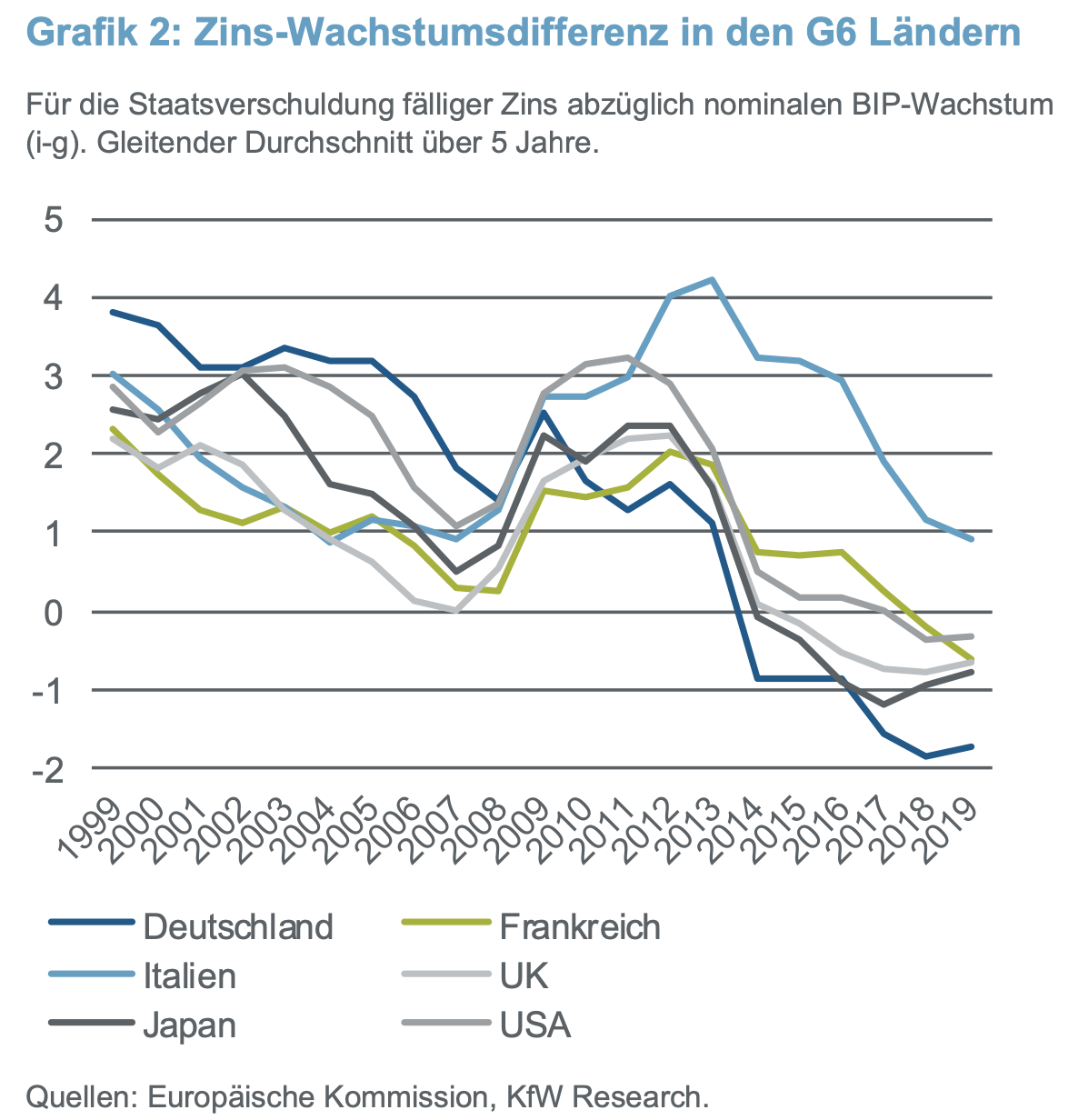

- “Ist die Zins-Wachstumsdifferenz positiv, dann sind Primärüberschüsse erforderlich, um die Schuldenquote konstant zu halten oder abzubauen. Ist die Zins- Wachstumsdifferenz dagegen negativ, kann selbst mit einem Primärdefizit konsolidiert werden. Für die zukünftige Tragfähigkeit der Staatsverschuldung kommt es also stark darauf an, wie sich Zinsen und Wachstum nach der Krise entwickeln werden. Die Trends bis zum Ausbruch der Corona-Krise können dafür Anhaltspunkte sein.” – bto: Italien hat interessanterweise Primärüberschüsse gehabt in den Jahren vor Corona und entsprechend gespart. Da aber das Wachstum immer schlechter wurde, hat das nicht genügt, um die Schuldenquote zu senken. Die Abbildung unterstreicht auf jeden Fall die Wirksamkeit der Geldpolitik, zumindest in dieser Hinsicht:

Quelle: KfW

Schön ersichtlich ist das Problem Italiens. Während in den anderen Ländern der Rückgang früher und von einem tieferen Niveau ausging, kam es in Italien erst seit 2017 zu einer Besserung. Dennoch braucht das Land einen Primärüberschuss, will es die Schuldenquote stabilisieren. Dieser ist aber seit Corona undenkbar. Ebenso offensichtlich: die Entwicklung der Staatsschulden in Deutschland war kein Erfolg der Politik. Sondern der EZB.

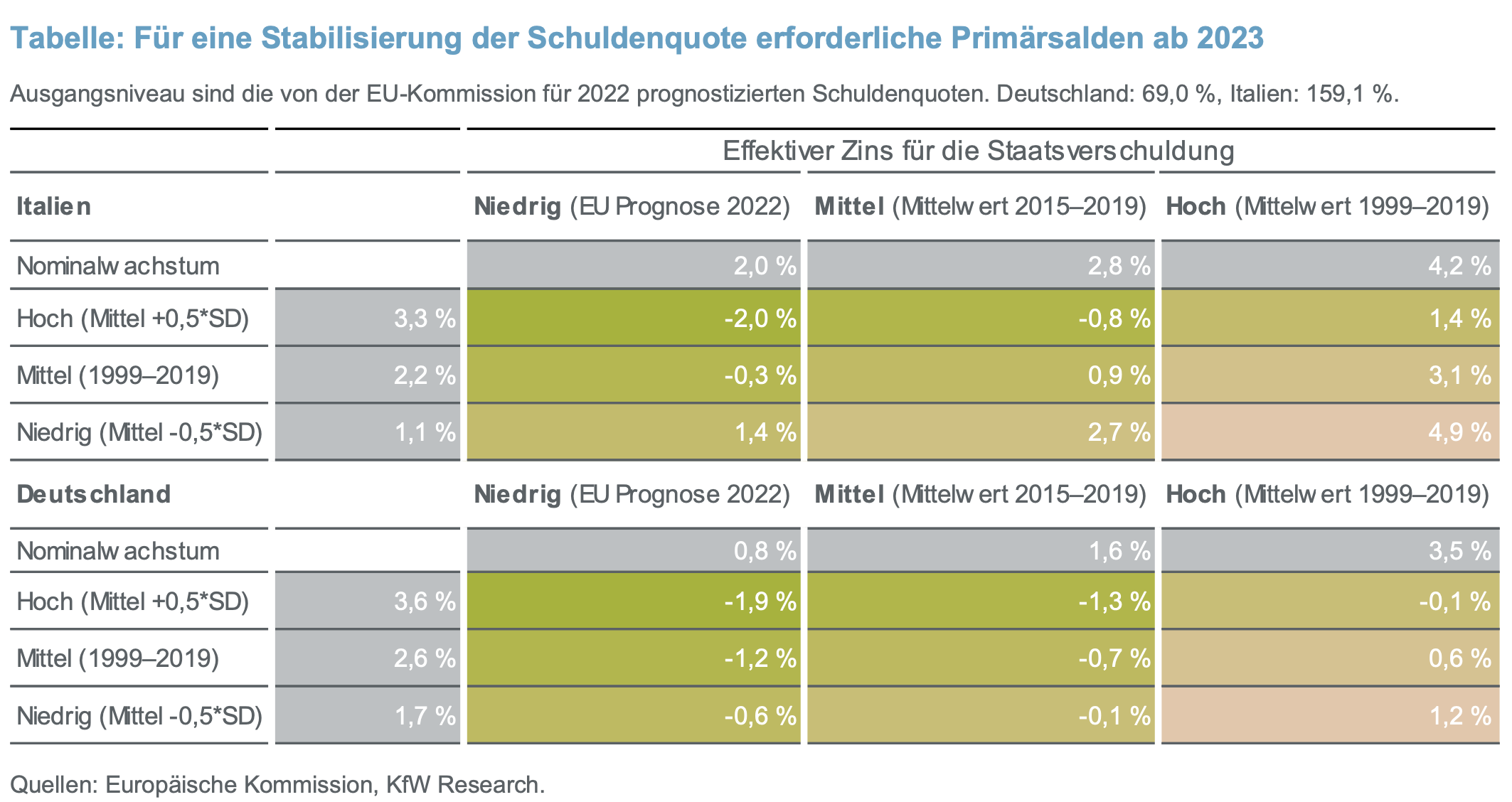

- “Bleibt das Zins-Wachstumsverhältnis so vorteilhaft wie in den Jahren vor der Krise, dann sind die Aussichten für einen Abbau der Staatsschuldenquoten für die meisten G6 Länder gut. Deutschland und Italien stehen dabei exemplarisch für die Spannbreite der Herausforderungen. Die Tabelle stellt anhand einer Matrix aus möglichen Zins-Wachstumskombinationen dar, welche Primärsalden im jeweiligen Land erforderlich werden können, um die Staatsschuldenquote zu stabilisieren. (…) Als mittleres Wachstumsszenario wurde das durchschnittliche Nominalwachstum seit der Einführung des Euro im Jahr 1999 zugrunde gelegt. Für die Auf- und Abwärtsszenarien jeweils eine halbe Standardabweichung addiert bzw. subtrahiert. Da sich das Zinsniveau in einem deutlichen Abwärtstrend befindet, wurde für das mittlere Zinsszenario nicht der langfristige Durchschnitt, sondern der Fünfjahreszeitraum vor dem Ausbruch der Corona-Krise (2015–2019) angesetzt. Als Niedrigzinsszenario dient die Prognose der EU-Kommission für den Zins im Jahr 2022. Im Hochzinsszenario wird dagegen der langfristige Durchschnittszins von 1999–2019 verwendet.” – bto: Annahmen, die man so treffen kann. Interessanter ist die Aussage, die sich daraus ergibt:

Quelle: KfW

- “Für Deutschland ist bei allen berechneten Kombinationen höchstens ein moderater Primärüberschuss notwendig, um die Schuldenquote zu stabilisieren. Im mittleren Szenario (mittlerer Wachstumspfad, mittleres Zinsszenario) könnte die Schuldenquote schon mit einem Primärdefizit von -0,7 % konstant gehalten werden. Im Szenario mit durchschnittlichem Wachstum aber weiterhin niedrigen Zinsen würden dafür sogar -1,2 % ausreichen.” – bto: Die KfW sagt also, wir brauchen keine Vermögensabgaben etc., um mit einem Staatsschuldenproblem umzugehen. Wir wissen natürlich, dass diese Zahlen so nicht stimmen, weil die verdeckten Verbindlichkeiten reinspielen. Doch das gilt für Italien ebenfalls.

- “(….) entscheidender (…) ist das niedrige Zinsniveau für die Tragfähigkeit der italienischen Staatsschulden. Wenn der Zins auf dem von der EU-Kommission für 2022 prognostizierten Niveau verharren sollte und das Nominalwachstum den langfristigen Mittelwert erreicht, könnte Italien die Schuldenquote schon mit einem kleinen Primärdefizit (-0,3 %) stabil halten. (…) Sollte das Wachstum sehr niedrig ausfallen oder der Zins wieder auf den langfristigen Durchschnitt ansteigen, müssten Primärüberschüsse von rund 3 % erzielt werden, um die Schuldenquote zu stabilisieren. Im ungünstigsten Fall müsste sich der Primärüberschuss sogar auf 4,9 % belaufen.” – bto: Und weil das undenkbar ist, wird man die Lücke über die EZB klein halten und über Transfers schließen. So simpel ist das.

- Denn es gibt ein Problem mit dem Primärüberschuss. Er würgt das Wachstum ab: “Um seine hohe Schuldenquote unter relativ ungünstigen Bedingungen zu stabilisieren, wurde in 24 der 25 Jahre bis einschließlich 2019 ein Primärüberschuss erzielt. Besonders hohe Überschüsse (durchschnittlich 4,8 % des BIP) sind in den Jahren vor der Einführung des Euro 1999 angefallen (Grafik 4). Nach der Finanzkrise haben Italien und Deutschland außerdem als einzige der G6 Staaten sehr schnell den Staatshaushalt konsolidiert. Von 2011 bis 2019 betrug der italienische Primärüberschuss durchschnittlich 1,6 % des BIP.“

- “Was aber, wenn in Italien beim Wachstum oder den Zinsen ein ungünstigeres Szenario eintritt, sodass Primärüberschüsse von etwa 3 % des BIP notwendig werden, um die Schuldenquote zu stabilisieren? (…) hohe Primärüberschüsse (sind) kurzfristig zwar nicht ganz ungewöhnlich. (…) Über längere Zeiträume hinweg werden so hohe Überschüsse aber nur selten erreicht. Seit 1995 gab es in den 28 beobachteten Ländern nur 8 Perioden in denen Primärüberschüsse von mehr als 3 % des BIP über mindestens fünf Jahre erzielt wurden. (…) Übertragen auf die aktuelle Situation ergeben sich daraus gemischte Aussichten für die Wahrscheinlichkeit eines anhaltend hohen Haushaltsüberschusses in Italien: Die hohe Schuldenquote in der Ausgangssituation erhöht einerseits die Erfolgswahrscheinlichkeit, weil so der Konsolidierungsdruck steigt. Außerdem dürfte der Überschuss in der italienischen Leistungsbilanz (laut IWF Prognose >=3 % bis 2025) als Ausdruck einer hohen gesamtwirtschaftliche Sparquote zuträglich sein. Andererseits ist das niedrige Potentialwachstum eine klare Hürde für den Konsolidierungserfolg.” – bto: Die Italiener haben ja nicht nur einen Handelsüberschuss, sondern auch einen Export von Kapital. Das leuchtet angesichts der Zukunftsaussichten ein. Jeder, der Vermögen bildet, wird mit Blick auf die Risiken darauf achten, sein Geld außerhalb Italiens anzulegen.

- Fazit der KfW: “Für Deutschland sind die Voraussetzungen für eine Stabilisierung und Rückführung der Staatsschuldenquoten im Laufe der 2020er-Jahre sehr gut. Bei hoch verschuldeten Ländern wie Italien kommt es dagegen noch stärker auf die Beibehaltung des Niedrigzinsumfelds an. Zwar sind bei einer hohen Inflation im Euroraum und einem gleichzeitig niedrigen Nominalwachstum in Italien daher grundsätzlich geldpolitische Konflikte möglich. Die Wahrscheinlichkeit für eine Umkehr des Zinsumfelds bis zu einem der ungünstigen Szenarien ist auf absehbare Zeit aber eher gering. (…) Gleichzeitig ist es entscheidend das Wachstumspotential anzuheben, was der EU-Recovery Fund mit signifikanten Summen unterstützt.”

Klartext: Egal, was kommt, die Zinsen müssen tief bleiben. Stellen wir uns darauf ein!