Geldmenge und Inflation – der Zusammenhang

Wir nähern uns dem schwierigen Thema “Inflation” an. Dabei spielt – wie auch die Diskussion zu vergangenen Podcasts zum Thema gezeigt haben – die Theorie der Geldmenge und der Wirkung auf das Preisniveau eine Rolle. Professor Richard A. Werner setzt sich mit den Notenbanken sehr interessant auf seinem Blog auseinander:

Heute geht es aber um den Aspekt der Geldmenge. Den analysiert er in einem Beitrag für die Royal Economic Society:

- “(The) ‘Quantity Theory of Credit’, (…) is arguably the simplest empirically-grounded model that incorporates the key macroeconomic role of the banking sector (…) The central argument is a dichotomous equation of exchange distinguishing between money used for GDP-transactions (determining nominal GDP) and money used for non-GDP transactions (determining the value of asset transactions).” – bto: Ich denke, dies ist eine sehr wesentliche Unterscheidung. Ich spreche immer von produktiven und unproduktiven Krediten. Es ist so simpel und einleuchtend, dass ich mich frage, weshalb es von den meisten Ökonomen nicht betrachtet wird.

Quelle: Prof. Richard A. Werner

- “Growth requires increased transactions that are part of GDP, which in turn requires a larger amount of money to be used for such transactions. The amount of money used for transactions can only rise if banks create more credit. Banks newly invent the money that they lend by pretending that the borrowers have deposited it and thus crediting their accounts without transferring any money from elsewhere. This expands the money supply and it suggests that the accurate way to measure this money is by bank credit.” – bto: Richtig, Geld entsteht aus einem Verschuldungsakt und ist deshalb nichts anderes als umlauffähige Schulden.

- “It can be disaggregated into credit for GDP transactions (CR) and credit for non-GDP (i.e. asset) transactions (CF). The former drives nominal GDP and the latter asset transaction values. Under further conditions, they determine consumer and asset prices:”

Quelle: Prof. Richard A. Werner

C = Credit/Money

V = Velocity (Umlaufgeschwindigkeit)

P = Preisniveau

Y = Warenangebot/-nachfrage (reales Angebots/Nachfrageniveau der Volkswirtschaft), Produktion.

- “This simple model explains a number of empirical anomalies, including the often reported lack of empirical significance or the ‘right sign’ of interest rates as explanatory variable of economic activity (rates are not the cause of growth; they do not appear in the model); the ‘velocity decline’, which is due to the neglect of asset transactions in the standard quantity equation; why interest rate reductions and fiscal expansion of historic proportions failed to trigger a sustained recovery in Japan (rates do not cause growth; pure fiscal policy is growth neutral since it does not create credit); what makes banks special and how their activities are related to growth (their creation of money for GDP transactions is the necessary and sufficient condition for nominal GDP growth). It also explains asset price determination and the ‘recurring banking crises’.” – bto: Darin stecken alle Erkenntnisse von Werners Überlegungen.

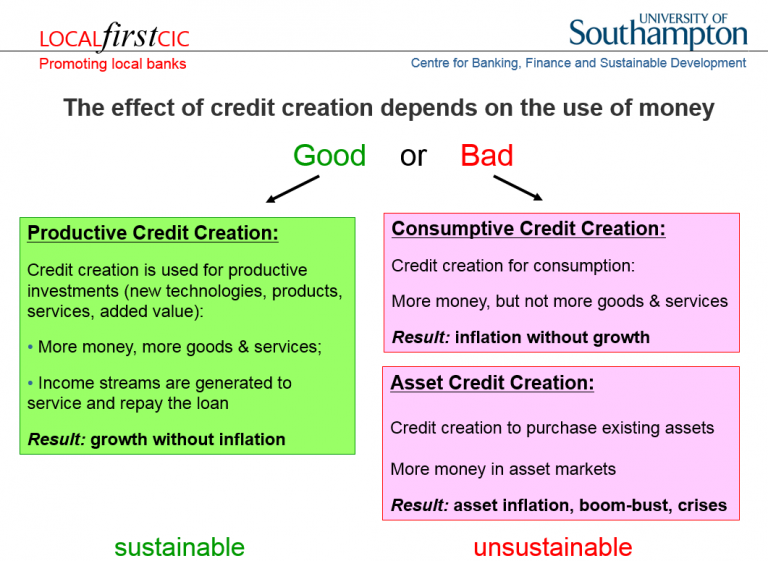

- “So the effect of bank credit depends on its quantity and quality — the latter defined by whether it is used for unproductive transactions (credit for consumption or asset transactions, producing unsustainable consumer or asset inflation, respectively) or productive transactions (delivering non-inflationary growth). Credit used for productive transactions aims at income growth and is sustainable; credit for asset transactions aims at capital gains and is unsustainable. When credit creation slows after an asset bubble driven by credit for asset transactions, the ensuing fall in asset prices, capital losses and non-performing loans can easily trigger a banking crisis.” – bto: Und deshalb geht es langsam hoch und schnell nach unten. Alles, was auf Kredit basiert, ist inhärent instabil.

- “The QTC suggests that neither interest rate reductions nor fiscal expansion, nor reserve expansion, nor structural reforms would be able to stimulate nominal GDP growth. Based on this model I proposed in 1994 and 1995 that a new type of monetary policy be implemented in Japan, which aimed not at lowering the price of money, or expanding monetary aggregates, but at the expansion of credit creation for GDP transactions. (…) I suggested in numerous publications that the central bank purchase non-performing assets from the banks to clean up their balance sheets, that the successful system of ‘guidance’ of bank credit should be re-introduced, that capital adequacy rules should be loosened not tightened, and that the government could kick-start bank credit creation and thus trigger a rapid recovery by stopping the issuance of bonds and instead entering into loan contracts with the commercial banks.” – bto: wobei ich denken würde, dass die Ausgabe von Bonds, die von Banken gekauft werden, auch neues Geld schafft?

- “My articles caused consternation among economists of diverging schools of thought. The Keynesians, such as Richard Koo, disputed that further monetary stimulation of any kind was needed and that fiscal policy on its own was going to be ineffective. The government listened to Mr Koo, and Japan continued to expand its national debt in massive spending programmes, while credit growth continued to stagnate. So did the economy. Monetarists, such as Peter Morgan or Alan Meltzer, likewise argued that a lack of bank credit was not a problem and ‘quantitative easing’ in the form of credit creation was not needed. Instead, they argued, an expansion in bank reserves at the central bank would do the job. But massive reserve expansions failed to make any impact and due to stagnating bank credit, economic growth remained well below its potential for most of the following decade and a half. Supply-side economists and proponents of real business cycle models argued that a lack of bank credit could not be the problem — after all, their models did not include banks! I warned during the 1990s that fiscal expansion funded by bond issuance was likely to crowd out private demand, that the expansion of bank reserves would have no impact as idle reserves do not translate into bank credit growth when banks are risk-averse, and that structural reform, if able to increase productivity (which is doubtful) would merely boost potential growth, while Japan’s economy had remained in recession due to a lack of demand.” – bto: Vor allem geben Banken dann keine Kredite, wenn ihr Eigenkapital eigentlich schon weg ist. Es leuchtet aber ein, dass es um Kreditwachstum geht. Warum Anleihen nicht zählen? Vermutlich, weil die Bank beim Kauf kein neues Geld schafft. Beim Kredit verlängert sie die Bilanz, beim Kauf von Anleihen handelt es sich um einen Aktivtausch.

- “This did not stop the Bank of England from adopting a similar policy in March 2009, with the variation that bond purchases would be made from the non-bank private sector. Better still would have been to boost bank credit by directing any central bank asset purchases to non-performing bank assets. As a result, UK-style QE also failed as bank credit growth continued to stagnate (Lyonnet and Werner, 2012). Meanwhile, Ben Bernanke, who participated in the debates on Japanese policy in the 1990s, seemed to have listened more carefully: In his January 2009 speech at the LSE he insisted that the Fed was not engaging in Bank of Japan-style QE, since reserve expansion would not work, and instead was pursuing a policy more directly targeting credit, which he called ‘credit easing’. This seemed to take us full circle to the original meaning of QE. And the US purchases of non-performing bank assets did seem to do the job of allowing banks to create credit again (with credit growth reaching over 5 per cent by early 2013, and the US economy recovering).” – bto: Vereinfacht gesagt geht es darum, die Kreditvergabe zu fördern, weil nur die Kreditvergabe zu Mehrnachfrage führt.

- “(…) a successful quantitative monetary stimulation policy needs to be ‘designed to incentivise banks and building societies to boost their lending to UK households and private non-financial corporations — the “real economy”’ or CR of equation (2). (…) Direct targeting of bank credit by the central bank, relaxation not tightening of capital adequacy rules and, most of all, switching the funding method of the public sector borrowing from bond issuance to borrowing from banks, remain surer bets.” – bto: weil damit die Kreditmenge wächst. Allerdings muss man dann immer noch dafür sorgen, dass diese Kredite in die Realwirtschaft fließen und nicht der Spekulation dienen.

- “The same applies to Europe. Nominal GDP contractions, record unemployment and widespread corporate bankruptcies in Ireland, Portugal, Spain and Greece are driven by credit contractions. Governments can end this by adopting true quantitative easing, easiest in the form of stopping bond issuance and instead borrowing from the banks in their countries.”

Ich denke, es ist wichtig, diese “Kredit = Geld-Logik” aufzunehmen für die Diskussion um Inflation und Wachstum. Um eine realwirtschaftliche Wirkung zu entfalten, müssten wir zwingend darauf achten, dass das neue Geld wirklich zusätzliche Nachfrage schafft. Ich denke, wenn die Notenbanken direkt den Staaten Kredit geben, machen sie genau das.

→ res.org.uk: “Quantitative Easing and the Quantity Theory of Credit”, 1. Juli 2013

@ Dietmar Tischer

„Diese „Logik“ und diese Schlussfolgerung schließt eine OPTION im Kapitalismus aus:

Aus gesättigten Märkten solche zu machen, die NICHT gesättigt sind.

Das ist keine Problem FÜR den Kapitalismus – man muss lediglich PLEITEN zulassen WOLLEN.“

Immer wieder die gleiche Zombie-Leier hier am Blog. Im Jahre 2018 gab es lt. Creditrefom in der EU 165.213 Insolvenzen. Die Lücken, die hierdurch entstehen, werden sehr schnell durch die wirtschaftlich stärkeren Unternehmen wieder aufgefüllt. Gibt es hierdurch mehr Wachstum? NEIN! Die gleiche Nachfrage wird nun durch weniger und/oder neue Unternehmen gedeckt.

„Statt sich mit der IMMANENTEN Pleitenfunktionalität des Kapitalismus zu beschäftigen, wird dem Kapitalismus „ewiges Wachstum“ unterstellt.“

Die immanente Pleitenfunktionalität ist durch die Insolvenzzahlen mehr als offensichtlich; es sei denn, man stellt sich blind und taub.

Als Marx-Kenner bezogen Sie sich jüngst auf G-W-G‘. Da G<G‘, geht dies nur mit unendlichem Wachstum.

„Wenn im Kapitalismus die „wesentliche Antriebsmotivation“ tatsächlich abhandengekommen sein sollte, dann muss man sie wieder herstellen ODER ersetzen ODER den Kapitalismus mit etwas anderem – was? – ablösen.

Da kommt nichts von Ihnen.“

Da kam von mir ein 10 Punkteplan mit der ZENTRALEN Forderung zu einem zentralbankfinanzierten Bürgergeld. Und mein Beitrag zum zentralbankfinanzierten Bürgergeld hatte das Format, beim MAKRONOM veröffentlicht zu werden.

@ Marx: Schade, dass Sie nur auf seine Schwächen schauen, statt seine Stärken weiter zu entwickeln, um Lösungen IM Kapitalismus zu finden.

Da kommt von Ihnen NICHTS.

Ist wohl eher “Shit-in”-“Shit-Out” (schlechte Wertpapiere werden aufgekauft, schlechtes Geld dafür in den Umlauf gebracht), was die Werte in der Bilanz der jeweiligen Zentralbank maßgeblich beeinflusst.

Kurzfassung über eine Dissertation, die sich aus historischer Sicht mit dem Auftreten von Inflation beschäftigt hat:

https://www.youtube.com/watch?v=bokHl4zmbPg

Ausführliche Variante:

https://www.youtube.com/watch?v=zvut4oK9S80

Der schematische Ablauf eines Inflationsgeschehen sieht dann wohl wie folgt aus:

1. Inflation entsteht nicht durch die Geldmenge, sondern wenn die Zentralbank Geld gegen Wertpapieren, die mit schlechten Assets unterlegt sind.

2. Anschließend findet auf den Devisenmärkten eine Abwertung der eigenen Währung gegenüber den anderen Fremdwährungen statt.

3. Das Resultat ist dann eine immer schwächere Kaufkraft der eigenen Währung.

Die Frage ist jetzt nur, was passiert wenn sich alle großen Notenbanken wie in 1 verhalten.

@Markus M.

Da geht es aber dezidiert um Hyperinflationen.

Die Inflation, die man erreichen will und nicht per Geldpolitik erreichen kann, also die gleichmäßige Inflation irgendwo um 2%/a bei den Verbraucherpreisen, ist von anderer Natur.

Ob man eine Währung so groß wie den Euro unter einen derartigen Abwertungsdruck stellen kann, dass die Devisen des gesamten ESZB nicht ausreichen, gegenzuwirken, halte ich für vorsichtig formuliert recht wenig wahrscheinlich. Die gegenläufige Richtung ist sehr viel wahrscheinlicher.

Als Kurzeinführung,von Herr Werner’s Kredidlenkungstheorie,sei nochmals Dieses Video empfohlen:

https://youtu.be/x0FrF7wh_CE

Für Herr Werner wird die kommende Zeit ein sehr interessante werden,weil er die empirischen Daten seiner Studien über die japanische Zentrallbank und den gelenkten Aufstieg und bewusst eingeleiteten Niedergang von Japan ……mit der EZB und und dem Niedergang Europa’s vergleichen kann.

Werner vergleicht ja nicht umsonst ,dass die EZB eher der REICHSBANK gleicht und das Endziel der EZB die ALLEINMACHT in Europa anstrebt. Dies geht aber nur,wenn die EU ein Bundestaat wird oder wenn die Länder jetzt schon die Macht ihre EIGENEN ZB’s ,zugunsten der EZB,stark einschränken und sie UNABHÄNGIGER werden lässt.

Sehr gut zur Einführung seiner Theorie und weniger “Japanlastig” als seine anderen Bücher:

https://1lib.eu/book/2456497/5c41bd

Sein Hauptwerk ist ebenfalls (zur Zeit) nur in englischer Sprache abrufbar :

https://1lib.eu/book/965553/95311d

Die deutsche Übersetzung gibt es aber auch in gedruckter Form.

https://www.amazon.de/Neue-Wirtschaftspolitik-Europa-Japans-Fehlern/dp/3800632470

Seine Theorie wird in Zukunft sicherlich vermehrt zur Diskussion kommen,weil die Mainstreamökonomen die jetzige Situation schlicht nicht empirisch belegen ….. bzw. einen Ausweg daraus aufzeigen können.

Warum können Sie es nicht ?…..WEIL IHRE THEORIEN NICHT STIMMEN !

Die souveränen Staaten müssen eine materielle Kreditüberwachung durchsetzen sowohl für Privatbanken und öffentliche Banken.

Die Überwachungsmittel sind identisch lediglich die Kreditinhalte (Aufgaben) sind verschieden.

Zentralbanken sind dann Clearinginstanz such as Target2

https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:32012O0027

Bilanzierung der Notenbanken beschränkt sich auf Geldschöpfungsgewinnabführung.

Staatenfinanzierungen durch Bondsmärkte CF (Financecredits) inklusive Machtspiele fallen weg.

Der Horrortrip der Staatsschuldenrentiers ist Wirklichkeit.

Diese Entwicklung erfolgt angestoßen durch den Jahrhundert Crash 2020.

Was für eine Fehlkalkulation der Initiatoren dadurch eine Weltstaatenfinanzierung mittels Zombiefizierungszentralbankenagglomerate in ihrer politischen und privaten Trägerschaft gewaltsam durchsetzen zu wollen.

Debitisten beschreiben es vielleicht als eingebauten Selbstzerstörungsmechanismus.

Historische Zeiten, das Ende der Bank of England “Kriegsfinanzierungsindustrie” steht auf la carte du menue.

Die Revolution entzieht ihren Urhebern die Kriegsschauplätze und Zerstörungsrenditen.

Jemand sollte dem deutschen Wähler endlich „reinen Wein“ einschenken und Ihm erklären,wass es mit der EU eigentlich auf sich hat und auf welcher „Ideologie“ es gewachsen ist.

Vielleicht etwa so ,wie es Herr Richard Werner (vor dem Brexit-Referendum) getan hat. Aufgeklärt und mit FAKTEN:

https://professorwerner.org/eu-basics-your-guide-to-the-uk-referendum-on-eu-membership/

Schön, dass Sie seit längerem mal wieder Richard Werner thematisieren. Werner legt seit 25 Jahren den Finger in die klaffende Wunde der Mainstreamökonomie, die bis 2007/2008 meinte, von Geld und Kredit abstrahieren zu können.

„bto: Und deshalb geht es langsam hoch und schnell nach unten. Alles, was auf Kredit basiert, ist inhärent instabil.“

Das war die zentrale Position von Minsky in den 70er Jahren, die er von Ralph Hawtrey (1913) übernommen hatte und die insbesondere von Perry Mehrling wiederbelebt wurde.

„bto: wobei ich denken würde, dass die Ausgabe von Bonds, die von Banken gekauft werden, auch neues Geld schafft?“

Das ist völlig korrekt, Herr Dr. Stelter, da Unternehmen ausschließlich bei Geschäftsbanken ihre Konten führen können, nicht aber bei der Zentralbank. Es handelt sich also in der Tat um eine Bilanzverlängerung und nicht um einen Aktivtausch. Insofern sollte hier am Satzende ein Ausrufezeichen stehen und kein Fragezeichen.

„Warum Anleihen nicht zählen? Vermutlich, weil die Bank beim Kauf kein neues Geld schafft. Beim Kredit verlängert sie die Bilanz, beim Kauf von Anleihen handelt es sich um einen Aktivtausch.“

Das ist im ersten Schritt völlig korrekt, aber nicht mehr im zweiten. Da Staaten ihre Konten bei der Zentralbank unterhalten, muss im ersten Schritt die Geschäftsbank auch mit Zentralbankgeld/Reserven bezahlen (= Aktivtausch). Das ist aber ein geldmengenneutraler Vorgang in Bezug auf die realwirtschaftlich relevante Geldmenge M1.

Was passiert aber im zweiten Schritt? Da verausgabt der Staat dieses Zentralbankgeld und überweist es auf die Konten der Bürger und Unternehmen. Und somit steigt im zweiten Schritt durch die Staatsausgaben die Geldmenge M1/M2/M3 und zugleich erhöhen sich auch die Reserven bei den Banken. Staatsausgaben führen also im zweiten Schritt EBENFALLS zu einer Bilanzverlängerung.

Merke: Staatsausgaben erhöhen die Geldmenge, Steuerzahlungen vernichten die Geldmenge. Das gleiche gilt für die Kredite: Kreditgewährung erhöht die Geldmenge, Kredittilgung vernichtet wieder die Geldmenge.

Damit der private Kreditzyklus nicht kollabiert, MUSS der Staat ausgleichend agieren: https://zinsfehler.com/2019/01/23/warum-konnen-wir-unser-geldsystem-nicht-richtig-verstehen/

Was Werner allerdings nicht auf dem Bildschirm hat, das ist das Profitabilitätsproblem. Und damit wären wir mal wieder bei Marx. Herr Tischer hat weiter unten hierauf indirekt verwiesen. Die Banken werden nur dann produktive Kredite vergeben können, wenn die Unternehmen auch tatsächlich ihre Kapazitäten erweitern WOLLEN. Auch hier gilt: It takes two to tango. Da höhere Gütermengen aber nur zu geringeren Preisen abgesetzt werden können, werden sie aus Profitabilitätsgründen keine weiteren investiven Kredite nachfragen.

Und damit wären wir wieder bei meinem Essay zu monetären Krise des Kapitalismus (G-W-G‘): https://zinsfehler.files.wordpress.com/2016/01/die-monetaere-krise-des-kapitalismus.pdf.

@ Michael Stöcker

Sie beginnen Ihre Abhandlung zur Krise des Kapitalismus u. a. mit dieser Feststellung:

„Diese Krise ist systemischer Natur und hat ihre Ursache in zu geringen Wachstumsaussichten in gesättigten Märkten. Damit fehlt die wesentliche Antriebsmotivation, die das kapitalistische System so erfolgreich gemacht hat und droht nun in eine globale Abwärtsspirale zu münden, die nicht nur den materiellen Wohlstand bedroht sondern zugleich die Freiheit und das friedliche Zusammenleben der Völker.“

Das sehe ich auch so, insbesondere würde ich dick unterstreichen:

„… hat ihre URSACHE in zu geringen Wachstumsaussichten in gesättigten Märkten“

Für Sie ist die Schlussfolgerung daraus:

„Ewiges Wachstum kann es … in einem begrenzten System nicht geben; auch nicht im Kapitalismus. Jedes gesunde System hat seine Wachstumsgrenze. Nur ein Krebsgeschwür wuchert grenzenlos und führt von daher zum Tod … Das kapitalistische System scheitert also in gesättigten Märkten zwingend an seiner eigenen Funktionslogik.“

Diese „Logik“ und diese Schlussfolgerung schließt eine OPTION im Kapitalismus aus:

Aus gesättigten Märkten solche zu machen, die NICHT gesättigt sind.

Das ist keine Problem FÜR den Kapitalismus – man muss lediglich PLEITEN zulassen WOLLEN.

Wenn man das nicht will – und man muss es nicht wollen -, dann muss man diejenigen BESTIMMEN, die es nicht wollen, aber nicht die Krise beim Kapitalismus suchen.

Statt sich mit der IMMANENTEN Pleitenfunktionalität des Kapitalismus zu beschäftigen, wird dem Kapitalismus „ewiges Wachstum“ unterstellt.

Ihre Abhandlung ist ein Sammelsurium von Angelesenem, das von der Bibel (Kain erschlägt Abel) über die Eroberungsfeldzüge von Alexander dem Großen bis zu Spengler („Untergang des Abendlande“) und darüber hinaus reicht.

In der Summe:

UNVERDAUTES inkohärent zusammengeschustert, OHNE sich an der Krisenursache zu orientieren und da anzusetzen.

Wenn im Kapitalismus die „wesentliche Antriebsmotivation“ tatsächlich abhandengekommen sein sollte, dann muss man sie wieder herstellen ODER ersetzen ODER den Kapitalismus mit etwas anderem – was? – ablösen.

Da kommt nichts von Ihnen.

Nebenbemerkung und zugleich ein Beleg dafür, wie sie unverstandene Dinge zusammenstoppeln:

Dem von mir zitierten letzten Satz

„Das kapitalistische System scheitert also in gesättigten Märkten zwingend an seiner eigenen Funktionslogik.“

fügen Sie an:

„Aus dieser zentralen Erkenntnis leitete Karl Marx dann das Gesetz vom tendenziellen Fall der Profitrate ab.“

Das ist falsch, Sie haben wieder einmal Marx nicht verstanden.

Denn Marx ist der Ansicht, dass der TECHNOLOGISCHE Fortschritt zu immer TEURER Produktion führt und daher

a) die Profitrate tendenziell fällt

und zugleich

b) menschliche Arbeit ersetzt, die nach Marx die ALLEINIGE Quelle für den unternehmerischen Mehrwert und Profit ist, und daher ZUSÄTZLICH die Profitrate tendenziell fallen lässt, weil weniger Menschen beschäftigt sind.

„Gesättigte Märkte“, d. h. wie heute gesättigte Gütermärkte, an denen der Kapitalismus angeblich oder tatsächlich scheitert, gibt es nicht in der Marxschen Theorie, weil die Menschen, die ihre Arbeitskraft im Markt anbieten, auf Subsistenzniveau leben MÜSSEN (siehe hierzu auch „ehernes Lohngesetz“ von Ferdinand Lasalle) und daher nicht die geringsten Mittel haben, eine Sättigung der Märkte herbeizuführen.

Zuvor sollten wir uns aber zuerst diesem Problem widmen: „The Economics of Belonging“ https://youtu.be/h7OxEQKzuoY

Und für Herrn Tischer gibt es hier noch einen Link zu einem Kommentar mit drei Videos (Turner, George, Vogel) für seine Fehleinschätzungen zu meiner Person hinsichtlich G. Schramm: https://zinsfehler.com/2020/03/02/fiskalische-konterrevolution/#comment-4800

LG Michael Stöcker

Eine Verständnisfrage: was ist Q_F ? Und was sollen die Deltas sein? Numerische Differentiation?

@markus

Ich glaube (/= wissen), dass Q_F die Quantity der Assets ist.

Die Deltas drücken aus, dass die beiden Produkte links und rechts im Term identischen Änderungen unterworfen sind, FALLS eines von ihnen Änderungen unterworfen ist.

Les ich so.

@ Christian Anders

Stimmt, QF ist die Quanity der Assets.

>Die Deltas drücken aus, dass die beiden Produkte links und rechts im Term identischen Änderungen unterworfen sind, FALLS eines von ihnen Änderungen unterworfen ist.>

„Identischen Änderungen unterworfen“ wird m. A. n. durch die Deltas UND „=“ ausgedrückt.

Denn Werner sagt NICHT:

Δ(CFVF) ≈ Δ(PFQF)

Ich behaupte dies als Nicht-Mathematiker und daher als jemand, der vermutlich Korrekturbedarf hat.

Das nur nebenbei, ist nicht wirklich wichtig.

Interessanter ist, was Werner sagt:

>„It can be disaggregated into credit for GDP transactions (CR) and credit for non-GDP (i.e. asset) transactions (CF). The former drives nominal GDP and the latter asset transaction values. Under further conditions, they determine consumer and asset prices:“>

Die Veränderungen gehen seiner Auffassung nach von CF aus, denn er sagt „DRIVES … asset transaction values“, wobei „drives“ nach „oben“, aber auch nach „unten“ wirken kann.

Ist das immer so?

Wenn beim Platzen einer Blase, d. h. bei Panikverkäufen beim rechten Klammerwert die Preise des Assets fallen, also PF abnimmt, QF aber konstant bleibt, weil die Assets bestehen bleiben, muss sich bei linken Klammerwert auch etwas ändern.

CF bleibt konstant, weil die Kredite nicht verschwinden. Daher muss VF, d. h. Umlaufgeschwindigkeit der Kreditvergabe abnehmen, d. h. es werden weniger Kredite/Zeitraum vergeben.

Wenn dies richtig ist, dann treiben nicht nur Kredite die asset transaction values.

Das ist nicht das Hauptthema hier, war mir aber eine Überlegung wert, die ich lediglich wiedergebe.

Danke für die Antworten. Ich lese daraus, dass man das nicht als Differentialgleichungssystem interpretieren darf. Schade.

@ Herrn Stelter

Danke.Herrliches und sehr wichtiges Thema,dass sicherlich eingen Gesprächsstoff ,Hier im blog,liefern wird.

Leider ist Herr Werner und seine Kreditlenkungstheorie,auch in Ihrem Blog,sehr untervertreten .Einzig 2016 war, in Ihrem blog, mal etwas längeres über Ihn zu lesen. Herr Werner wird im deutssprachigen Raum leider viel zuwenig wahrgenommen,wass sicherlich auch damit zusammenhängt,dass er in England lehrt und sein Hauptinteresse Japan und den Zentralbanken geschuldet ist.

Herr Werner ist besonders anzurechnen ,dass Er als einer der wenigen Ökonomen EMPIRISCH an die Sache herangeht und mit VWL-Mythen aufzuräumen versucht. Besonders über Japan und deren Zentralbank ist ER ,in meinen Augen,der absolute Experte (spricht übrigens auch fliessend diese Sprache ) .Er hat dort die Zentralbank-Mechanismen, die zu dem märchenhaften Aufstieg und dem Niedergang Japans führten,empirsch nachgewiesen.

In meinem persönlichen Lesezeichenarchiv ist dieser SEHENSWERTE Video von Ihm, ganz vorne dabei und hilft den Leuten,die seine “Theorie” nicht kennen ….einwenig “hineinzuschnuppern”:

https://youtu.be/x0FrF7wh_CE

Für Leute die mit seiner Theorie nicht vertraut sind,empfiehlt sich dieses Buch von Ihm (und Mitautoren).Es ist weniger “Japanlastig” als seine Anderen .Natürlich wie immer völlig kostenlos:

https://1lib.eu/book/2456497/5c41bd

Die Auffassung, dass bankfinanzierte Kredite für produktive Zwecke gesundes Wachstum schaffen ist unmittelbar einleuchtend.

Die Frage wäre, WIE man dahin zurück will – nach 4 Dekaden globaler Finanzialisierung, Aufblähen einer gigantischen Finanzblase und Dekonstruktion des Zinses.

Im so geschaffenen Umfeld nehmen Banken bevorzugt kurzfristige und v.a. liquide Assets ins Portfolio – für die Vergabe langfristiger Investitionskredite ( Ausnahme für Immobilien) fehlt jeglicher Anreiz, weil aufwändig, riskant und nicht marktgängig.

Und die Notenbank als Ersatzlösung ?? Mit effizienter Kapitalallokation hätte das dann wohl noch weniger zu tun, eher mit planwirtschaftlicher Kreditlenkung.

Was mich nicht überzeugt, ist die schlichte “good” – “bad” Einteilung.

Begründung: Den Unterschied von Investiv- und Konsumptivkapital sieht man ausschließlich in Runde 1 der Auszahlung an den Erstverwender, also beispielhaft, ob vom Kreditnehmer eine Maschine für eine Fabrik oder eine Hochzeitsreise von 10.000 Euro bezahlt wird.

Danach geht das Geld weiter in die Hände anderer Leute oder Institutionen, in Löhne, Tilgungen, Anlagen, whatever. Und danach Schritt 3, 4, … usw. Nicht nur, dass diese Schritte die Grenze zwischen investiv bzw. konsumptiv bezogen auf den anfänglichen Kreditbetrag auflösen, sie tun das auch zwangsläufg in strikter Abhängigkeit vom delta t, also dem Zeitverzug zwischen den jeweiligen Schritten.

Je schneller, also je kleiner jedes delta t, desto weniger Sinn ergibt die good/bad Einteilung.

WENN es doch notwendigerweise die Umformung in Konsumnachfrage braucht, was hierals Conclusio auch im Artikel steht, wieso ist dann konsumptiv “automatisch” bad? Es wird ja gerade NICHT mit der Besicherung argumentiert.

Als Erstschritt o. g. Kette entscheidet doch nicht die Konsumption (oder auch andersrum die Investition) des ERSTverwenders des Geldes darüber, was damit in den den Folgeschritten passiert?

Wieder mal bleibt mir nur, ein gewisses logisches Loch zu sehen. Man mag mich begründet korrigieren.

Prof. Richard A. Werner liegt richtig bei seinen ANALYTISCHEN Unterscheidungen, wie Kredite genutzt werden können.

Seine Darlegungen sind auf eine erstaunliche Weise UNVOLLSTÄNDIG und daher irreführend.

Es ist zwar richtig, dass

>The EFFEKT of credit creation depends on the USE of money”,

es ist aber falsch, die Effekte in AUSSCHLIESSLICH „Good“ or „Bad“ zu sortieren (siehe die farbige Darstellung).

Die MISSING LINK ist, dass Kredite für nicht produktiven Konsum AUCH produktive Kredite zur Folge haben können.

Der Effekt, den er unter „Consumptive Credit Creation“ als Resultat ausweist, nämlich „Inflation without growth“, gilt nur für den SPEZIELLEN Fall von Vollbeschäftigung in einer geschlossenen Volkswirtschaft.

Werner:

>… what makes banks special and how their activities are related to growth (their creation of money for GDP transactions is the necessary and sufficient condition for nominal GDP growth).>

Das ist falsch.

Die Banken können zwar Geld für produktive Verwendung schaffen, aber sie können es NICHT, wenn keine NACHFRAGE dafür besteht, d. h. nicht produktiv investiert werden will.

Die Banken stellen zwar Geld bereit, bauen aber keine Fabriken oder Handelsplattformen im Internet.

Also:

Nur notwendige, aber keine hinreichende Bedingung.

Werner:

>Credit used for productive transactions aims at income growth and is sustainable;>

Der erste Teil des Satzes ist richtig, der zweite falsch.

Kredite für produktive Investitionen sind NICHT schon deshalb NACHHALTIG, weil sie produktiv genutzt werden.

Werden solche Kredite nachgefragt und gewährt, dann mit dem GLAUBEN, dass sie nachhaltig sein werden. Das ist aber ungewiss, weil die Nachhaltigkeit von der NACHFRAGE nach den durch PRODUKTIVE Investitionen geschaffenen Gütern und Dienstleistungen abhängt.

Diese Nachfrage bestimmen NICHT diejenigen, die produktiv investieren.

Es ist daher falsch, fehlende Nachhaltigkeit NUR der Asset Credit Creation zuzuordnen.

Werner:

>I suggested in numerous publications that the central bank purchase non-performing assets from the banks to clean up their balance sheets, that the successful system of ‘guidance’ of bank credit should be re-introduced, that capital adequacy rules should be loosened not tightened, and that the government could kick-start bank credit creation and thus trigger a rapid recovery …>

NACHDEM bei den Banken aufgeräumt worden ist, gilt demnach:

Die Regierungen, also der STAAT soll quasi als ERSATZ für die ausgefallenen produktiv investierenden Unternehmen die Nachfrage lostreten, um so eine SCHNELLE Erholung auszulösen.

Frage an Prof. Werner:

Was macht Sie so SICHER, dass DIESE Nachfrage gut oder nachhaltig ist ODER wenigstens so WIRKT, dass daraus eine für die Volkswirtschaft hinreichend große produktive Kreditgewährung entstehen kann?

Ich gebe gleich mal die Antwort:

Es gibt nichts, was diese Sicherheit verleihen kann.

Etwas gibt es allerdings, das sicher ist:

Wenn der Staat IMMER WIEDER derart Nachfrage lostritt, dann lässt sich zumindest BEHAUPTEN, dass DIESE Kreditgewährung – die KREDITGEWÄHRUNG!, nicht die Investitionen, wenn es denn welche sind – PRODUKTIV und NACHHALTIG sei – was auch immer sie mit und bei den Menschen und Unternehmen BEWIRKT.

Der Staat ist „demander of last ressort“:

Das sieht auch Dr. Stelter, wenn er sagt:

>Um eine realwirtschaftliche Wirkung zu entfalten, müssten wir zwingend darauf achten, dass das neue Geld wirklich zusätzliche Nachfrage schafft. Ich denke, wenn die Notenbanken direkt den Staaten Kredit geben, machen sie genau das.>

Oder eben die bereinigten Banken geben den Staaten die Kredite, was Prof. Werner bevorzugt.

Was in der Diskussion unter geht bzw. nur implizit mitläuft:

Wenn hinreichende Nachfrage letztlich NUR NOCH vom Staat abhängt, dann hat das System ein fundamentales STRUKTURELLES Problem, das mit der „Reparatur“ des Finanzsystems NICHT gelöst werden kann.

@ Dietmar Tischer

Was ist der Sinn der Produktion? Die Konsumtion – zumindest meistens! Es geht natürlich auch noch um Erkenntnis, Sicherheit etc. Aber im Kern in der Produktion um KONSUMTION!

@ Dieter Krause

Es gibt keinen SINN der Produktion.

Es gibt Ziele, die man damit verbindet.

Für die Privaten Haushalte ist es der KONSUM von geschaffenen oder vorhandenen Produkten.

Das gilt für ALLE Lebewesen der gesamten Evolution.

Der Unterschied ist lediglich, dass alle oder fast alle Lebewesen NICHT wie Menschen GEZIELT produzieren.

Das Produzieren erledigt die Natur für sie.

Für Unternehmen ist das Ziel der Produktion RENDITE, d. h. „mehr Geld“ nach als vor der Produktion.

Das hat keiner klarer erkannt und ausgesprochen als Marx in

DAS KAPITAL:

G → W → G‘, wobei G‘ = G + Δ G.

W = produzierte Güter (Ware) sind nur MITTEL zum Zweck.

Für die Konsumenten sind sie allerdings DER Zweck.

@DT

“Wenn hinreichende Nachfrage letztlich NUR NOCH vom Staat abhängt, dann hat das System ein fundamentales STRUKTURELLES Problem, das mit der „Reparatur“ des Finanzsystems NICHT gelöst werden kann.”

Wenn ich dies als gegeben nehme und ferner als gegeben nehme, dass man DIESES strukturelle Problem nicht will, muss man sich aber darüber Gedanken machen, inwiefern ein Renditewettbewerb, der über Arbeitskostenoptimierung die staatsunabhängige Nachfrage benagt, selbstzerstörerisches Potential hat.

@ Christian Anders

Richtige Schlussfolgerung, ich werde am anderen Thread, wo ich Ihnen noch eine Antwort schuldig bin, etwas dazu sagen.

Hier:

Fast zeitgleich Ihre und meine übereinstimmende Darlegung, WO Prof. Werner fehlt.

Ich verstehe nicht, dass Wissenschaftler, die ernst genommen werden wollen, so etwas schreiben.

@ Christian Anders

Habe zu Ihren letzten Feststellungen zwei Posts geschrieben und an den Anfang des Threads gestellt.

Hier:

https://think-beyondtheobvious.com/stelter-in-den-medien/plaedoyer-fuer-eine-intelligente-wirtschaftspolitik/ – comment-157232

@♪ D. Tischer

Darf ich hier ergänzend weitermachen?

Den Weg von Geld (oder überspitzt eines Geldscheins) auf seinem Weg durch die vielen Hände (als ganzes gesehen = die Wirtschaft) zu verfolgen und dazu noch qualifizieren zu wollen, muss in die Irre führen.

Hier ist der andere Ansatz: Wer über Geld und/oder Kreditfazilitäten (= beleihbares Eigentum) verfügt, wird sobald sein Sicherheitsbedürfnis (der Notgroschen) bedient ist, Überlegungen im weitesten Sinne darüber anstellen, was er dami anfängt. Je nach persönlicher Situation (Alter, Fachwissen, sonstiger Besitz,) und Beurteilung der wirtschaftlichen Situation um ihn herum wird er in weiten Grenzen wählen zwischen kapitalistischer (= produktiver) Anlage, Konsum oder Thesaurierung. Seine Präferenzen zeichnen in ihrer Gesamtheit den Zustand einer Volkswirtschaft.

Der Staat kann hier keinen direkten Zwang ausüben, es sei denn durch glatte Enteignung oder Anlagezwang, was dieser gleichkommt. Das wäre der Weg in den Sozialismus. Er kann jedoch, und das ist der Regelfall, durch seine Gestzgebung, insbesondere hinsichtlich Steuern und Wirtschaftsordung, bzw sein Finanzgebaren mehr oder minder starken Einfluss ausüben, bzw. Grenzen setzen. Die Unfreiheit eines Wirtschaftssystems kann gemessen werden an der Stärke dieser staatlichen Einflussnahme.

Spekulationen führen hier nicht weiter, solange die Stimmung in toto nicht wechseln mag.

@ Bauer

>Hier ist der andere Ansatz: Wer über … Seine Präferenzen zeichnen in ihrer Gesamtheit den Zustand einer Volkswirtschaft.>

Das ist richtig.

Damit ist aber eine Frage nicht beantwortet:

WELCHEN Zustand einer Volkswirtschaft?

Das wollen die Regierenden aller Couleur WISSEN, weil sie darauf reagieren MÜSSEN.

Sie müssen darauf reagieren, weil die Menschen ÜBER die Bedienung ihrer Präferenzen HINAUS Ansprüche stellen – an die Gesellschaft mit Erfüllung durch den Staat.

Beispiel dafür:

In wenigen Jahren werden die Babyboomer das Rentensystem mit dramatisch steigenden Zahlungsansprüchen belasten.

Der Staat kann gar nicht anders, als darauf zu reagieren.

Derartige Ansprüche kann man nicht den „Stimmungen in toto“ zurechnen, was Sie tun, wenn ich Sie recht verstehe.

Sie übersehen, dass die Wirtschaft, in der Sie den „anderen Ansatz“ praktiziert haben, diese auch VERÄNDERT hat.

Sie ist aufgrund von u. a. Globalisierung, Demografie (niedrige Geburtenraten und längere Lebensdauer), Produktivitätsentwicklung NICHT mehr „Ihre Wirtschaft“ und auch nicht mehr „meine“ – ich bin ja nur wenige Jahre jünger als Sie – mit vergleichsweise hohen Wachstumsraten.

Sind diese bei vergleichsweise hohem Wohlstand geringer, werden in den entwickelten Volkswirtschaften Ansprüche, die privatwirtschaftlich nicht zu erfüllen sind, an den Staat gestellt.

>Der Staat kann hier keinen direkten Zwang ausüben, es sei denn durch glatte Enteignung oder Anlagezwang, was dieser gleichkommt. Das wäre der Weg in den Sozialismus.>

Sie unterschätzen den Staat.

Zwei Beispiele:

Wo immer man in Deutschland die Augen aufschlägt, sieht man Windräder.

Keines wäre ohne Einflussnahme des Staats aufgestellt worden.

Und:

Der Staat hat für die Aufstellung nicht eines einzigen Zwang ausgeübt oder eine Enteignung veranlasst.

Der Staat hat Anreize gesetzt, konkret:

Er hat Anleger durch Subventionen zur risikolosen Bereicherung korrumpiert, Windräder aufzustellen.

Das andere Beispiel ist der mit der Pandemie begründete Lockout, der einen so noch nicht erlebten Wirtschaftseinbruch gigantischen Ausmaßes zur Folge hat.

Gefühlt überschlägig würde ich sagen, dass die Entscheider und ihre Berater in den Regierungen, Ministerien und Parlamenten ca. 8.000 Menschen umfassen.

Das wären 1/10.000 der deutschen Bevölkerung oder anders ausgedrückt:

1 Mensch in Staatsdiensten oder nahe dran, hat das Verhalten von 10.000 Menschen bestimmt.

Und das auf Basis GELTENDER Gesetze und mit großer Zustimmung in der Bevölkerung.

Sozialismus?

Kein Sozialismus, sondern demokratisch legitimierter Kapitalismus.

@ Herrn Stelter

Danke.Herrliches und sehr wichtiges Thema,dass sicherlich eingen Gesprächstoff, hier im blog,liefern wird.

Leider ist Herr Werner und seine Kreditlenkungstheorie,auch in Ihrem Blog,sehr untervertreten .Einzig 2016 war, in Ihrem blog, mal etwas längeres über Ihn zu lesen. Herr Werner wird im deutssprachigen Raum leider viel zuwenig wahrgenommen,wass sicherlich auch damit zusammenhängt,dass er in England lehrt und sein Hauptinteresse Japan und den Zentralbanken geschuldet ist.

Herr Werner ist besonders anzurechnen ,dass Er als einer der wenigen Ökonomen EMPIRISCH an die Sache herangeht und mit VWL-Mythen aufzuräumen versucht. Besonders über Japan und deren Zentralbank ist ER ,in meinen Augen,der absolute Experte (spricht übrigens auch fliessend diese Sprache ) .Er hat dort die Zentralbank-Mechanismen, die zu dem märchenhaften Aufstieg und dem Niedergang Japans führten,empirsch nachgewiesen.

In meinem persönlichen Lesezeichenarchiv ist dieser SEHENSWERTE Video von Ihm, ganz vorne dabei und hilft Leuten,die seine “Theorie” nicht kennen ….einwenig “hineinzuschnuppern”:

https://youtu.be/x0FrF7wh_CE

Für Leute die mit seiner Theorie nicht vertraut sind,empfiehlt sich dieses Buch von Ihm (und Mitautoren).Es ist weniger “Japanlastig” als seine Anderen .Natürlich wie immer völlig kostenlos:

https://1lib.eu/book/2456497/5c41bd

Für Leute die seine Theorie vertiefen wollen :

https://1lib.eu/book/965553/95311d

@ Dr. Stelter

Dazu

“Um eine realwirtschaftliche Wirkung zu entfalten, müssten wir zwingend darauf achten, dass das neue Geld wirklich zusätzliche Nachfrage schafft. …

bedarf es Verschuldung an der Basis der Ökonomie, wie ich vor mehr als fünf Jahren in

https://think-beyondtheobvious.com/stelters-lektuere/das-grosse-maerchen-von-der-globalen-verschuldung/#comment-10156

ausführte. Es führt kein Weg an der Verschuldung der Nichtbanken – als breit gestreute (= breit besicherte) Kreditvergabe an eine möglichst lang wachsende Basis des Systems – vorbei.

… Ich denke, wenn die Notenbanken direkt den Staaten Kredit geben, machen sie genau das.”

Staatsanleihen werden von weltumspannenden Vorsorgesystemen der Versicherer, Pensionskassen, Treuhandgesellschaften, Fonds etc. gekauft mit dem Geld ihrer Anleger, das schon im System ist. Im Rahmen der geldpolitischen Operationen können diese Staatsanleihen zwecks Schaffung von ZBG wieder bei der Zentralbank hinterlegt werden – die Geldsummen im System werden nicht erhöht. “Nur weil aus Staatsanleihen durch Aktivtausch beim Kreditinstitut ZBG wird, wird ja den Kreditinstituten nicht ungehindert der Zugang bis vor den Tresen der ZB gewährt. Aus Lang mach kurz, bedeutet eben nicht automatisch, dass damit inflationäre Impulse einhergehen müssen.”

https://www.dasgelbeforum.net/index.php?id=531476

Im Zusammenhang mit MM hatte ich am 30. Juli 2020, 08:07 in meinem Beitrag an @ Felix darauf hingewiesen, dass die Zweistufigkeit als Kern des Zentralbanksystems bisher funktioniert. Staatliche Verschuldung muss immer über die Märkte laufen.

“Erst wenn die Verfahren außer Kraft sind, wenn die notenbankfähigen Sicherheiten (d.h. vor allem die Staatstitel = Anleiheforderungen) geldpolitisch überflüssig werden, öffnen sich die Schleusen, entsteht Geld aus dem Nichts. Das ist gegenwärtig nicht Fall. Es ist nach wie vor an das Kreditwesen und damit an die Kapitaldienstfähigkeit der Schuldner geknüpft.” https://www.dasgelbeforum.net/index.php?id=535840

Wenn die Notenbank direkt dem Staat Kredit gibt, stellt sich die Frage nach den Sicherheiten, die der Staat natürlich nicht hat. Wenn der Staat noch auf künftige Einzahlungen in diese ohne Sicherheiten und Haftung ziehen kann, sind die Schleusen geöffnet, wie Alexander Fraser Tytler, Lord Woodhouselee (1747 – 1813), schon vor 200 Jahren (wohl mit Alexis de Tocqueville’s und B. Disraeli’s späteren Ergänzungen) auf der Grundlage der damaligen Gegebenheiten wusste:

“A democracy cannot exist as a permanent form of government. It can only exist until the voters discover that they can vote themselves money from the public treasure. From that moment on the majority always votes for the candidates promising the most money from the public treasury, with the result that a democracy always collapses over loose fiscal policy followed by a dictatorship.”

Papiergeld und sagenhafter Inflationierung und immer stärker werdende Bürokratisierung mit einhergehender Einschränkung individueller Freiheiten dürfen wir in Argentinien im Rahmen direkter Finanzierung des Landes durch die ZB bewundern: innerhalb von 100 Jahren vom reichsten Land der Erde zum Entwicklungsland heute – die neuerliche Umschuldung steht an. https://think-beyondtheobvious.com/stelters-lektuere/die-schuldendroge-verstaerkt-ungleichheit-und-krisen/#comment-145007

Ich weiß, dass ich massiv gegen Rolf Dobelli’s Ausfassung verstoßen habe, nicht zu viele Links zu setzen, um den Lese- und Gedankenfluss nicht zu stören. Dafür entschuldige ich mich.

@ Herrn Schwarting

Eine rückblende zeitgeschichtliche Beschreibung lieferte Walter Bagehot in seinen Arbeiten aufgrund der Beraterschaft

https://newcriterion.com/issues/1998/10/the-greatest-victorian

Kredit wird geschöpft und vernichtet, es liegt an den Menschen sinnvoll damit und dafür umzugehen, die Buchungskreise der Kreditbücher zu schliessen bzw. wieder zu öffnen.

“Another Page in the Diary”

@ Herrn Stelter

Danke.Herrliches und sehr wichtiges Thema,dass sicherlich eingen Gesprächstoff hier liefern wird.

Leider ist Herr Werner und seine Kreditlenkungstheorie,auch in Ihrem Blog,sehr untervertreten .Einzig 2016 war, in Ihrem blog, mal etwas längeres über Ihn zu lesen. Herr Werner wird im deutssprachigen Raum leider viel zuwenig wahrgenommen,wass sicherlich auch damit zusammenhängt,dass er in England lehrt und sein Hauptinteresse Japan und den Zentralbanken geschuldet ist.

Herr Werner ist besonders anzurechnen ,dass Er als einer der wenigen Ökonomen EMPIRISCH an die Sache herangeht und mit VWL-Mythen aufzuräumen versucht. Besonders über Japan und deren Zentralbank ist ER ,in meinen Augen,der absolute Experte (spricht übrigens auch fliessend diese Sprache ) .Er hat dort die Zentralbank-Mechanismen, die zu dem märchenhaften Aufstieg und dem Niedergang Japans führten,empirsch nachgewiesen.

In meinem persönlichen Lesezeichenarchiv ist dieser SEHENSWERTE Video von Ihm, ganz vorne dabei und hilft Leuten,die seine “Theorie” nicht kennen ….einwenig “hineinzuschnuppern”:

https://youtu.be/x0FrF7wh_CE

Für Leute die mit seiner Theorie nicht vertraut sind,empfiehlt sich dieses Buch von Ihm (und Mitautoren).Es ist weniger “Japanlastig” als seine Anderen .Natürlich wie immer völlig kostenlos:

https://1lib.eu/book/2456497/5c41bd

Für Leute die seine Theorie vertiefen wollen :

https://1lib.eu/book/965553/95311d

Auf deutsch ist das Buch leider nur in gedruckter Form erhältlich,wass ebenfalls darauf hindeutet,wie wenig Er im deutschsprachigen Raum bekannt ist.

https://www.amazon.de/Neue-Wirtschaftspolitik-Europa-Japans-Fehlern/dp/3800632470