Gefährlicher Optimismus an den Märkten

Die FINANZ und WIRTSCHAFT fasst es erneut zusammen: Der beste Teil des Aufschwungs an den Märkten liegt hinter uns. Die Erwartungen sind so hoch, dass es wahrscheinlicher ist, dass es bergab geht und nicht weiter bergan. Die Kernaussagen:

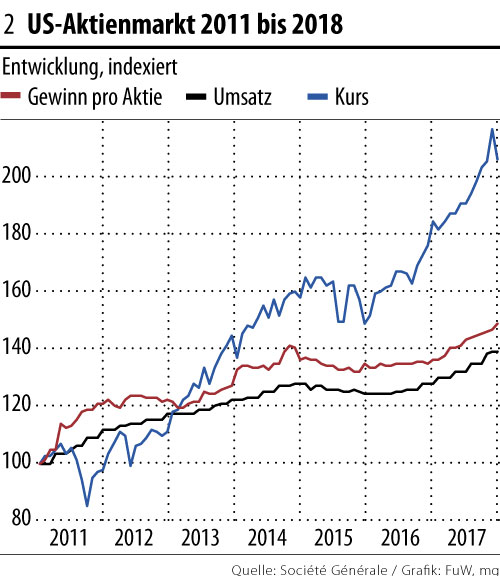

- “Dass die laufende Hausse gegenüber früheren Bullenmärkten korrekturanfälliger erscheint, deutet eine Grafik von Société Générale an: Während die Gewinne seit 2011 nur knapp um die Hälfte expandierten, haben sich zur selben Zeit die Kurse mehr als verdoppelt.” – bto: Das hatte ich schon früher hier, es ist aber eine gute Erinnerung.

Quelle: FuW

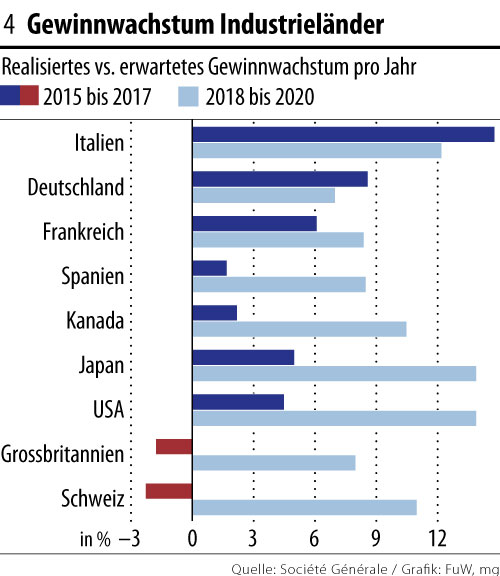

- “Wie berechtigt sind die Gewinnerwartungen, auf denen die stattlichen Bewertungen basieren? Einen ersten kritischen Anhaltspunkt liefert eine Studie von Société Générale, die das tatsächlich realisierte Gewinnwachstum der letzten drei Jahre dem durch die Analystengilde prognostizierten Wachstum der nächsten drei Jahre gegenüberstellt. Mit Ausnahme von Italien und Deutschland notieren die Erwartungen in allen Märkten massiv höher.” – bto: Auch das ist bekannt, die Analysten wollen ja auch vor allem verkaufen.

Quelle: FuW

- “Allen voran nimmt die positive Wirkung der monetären Lockerung und der ultraniedrigen Zinsen über die kommenden Quartale ab. Kletternde Zinsen werden sich verstärkt auf der Kostenseite niederschlagen – haben doch viele Unternehmen das Umfeld genutzt, ihre Bilanzen mit billigem Fremdkapital aufzupumpen.” – bto: was ich immer wieder erläutert habe. Wir haben es mit dem doppelten Leverage zu tun. Auf Unternehmens- und auf Investorenebene.

- “Gleichzeitig warnen die Analysten von BCA Research, sich weiterhin auf den «Fed Put» zu verlassen. Angesichts steigender Inflation könne nicht mehr darauf gebaut werden, dass die US-Notenbank beim ersten Anzeichen einer Konjunkturverlangsamung oder schwächelnder Märkte die Zinsschraube wieder lockert. Die Margen sind ebenfalls ein Risikoherd: (…) haben sich in den jüngsten US-Quartalsberichten Indizien gehäuft, wonach steigende Löhne und höhere Rohstoffnotierungen die Profitabilität unter Druck bringen dürften. Divergierende Signale kommen letztlich auch aus der Weltwirtschaft.” – bto: Das sind alles Faktoren, die die Basis für die noch bestehende Euphorie schnell beseitigen dürften.

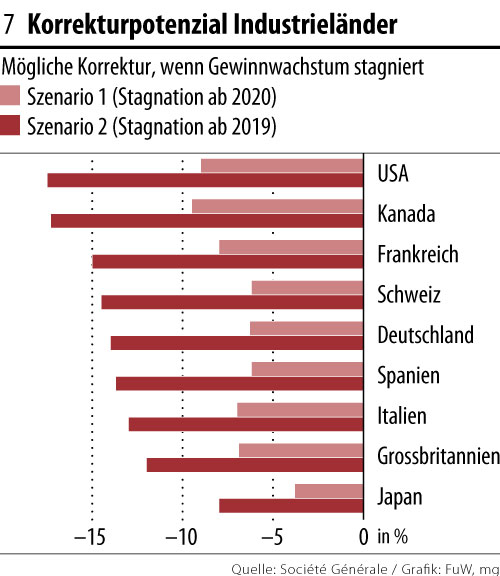

- “Doch mit welchen Folgen ist zu rechnen, sollten die optimistischen Erwartungen tatsächlich verfehlt werden? Die Analysten von Société Générale haben zwei Möglichkeiten durchgespielt: Im ersten Szenario wird angenommen, dass das Gewinnwachstum ab 2020 stagniert. Im zweiten Szenario setzt der Stillstand bereits 2019 ein. Andere Parameter wie die Aktienrisikoprämie – also die von Investoren geforderte Überrendite zu risikolosen Anlagen – bleiben dabei unverändert.” – bto: Das Ergebnis ist eigentlich noch harmlos! Die USA und Kanada mit einem Minus von über 17 Prozent am verwundbarsten. Das ist eigentlich wenig.

Quelle: FuW

– bto: Damit ist die Nachricht die bekannte. Es muss nicht crashen, aber es ist auch nicht mehr mit so guten Renditen zu rechnen.