Deutsche Bank: Nirgendwo gibt es was zu verdienen

In „30 Prozent Minus mit US-Aktien?“ habe ich die Studie von GMO zu den langfristigen Ertragserwartungen am US-Markt zusammengefasst, die ausführlicher bei bto war: GMO: magere Aussichten für die US-Börse.

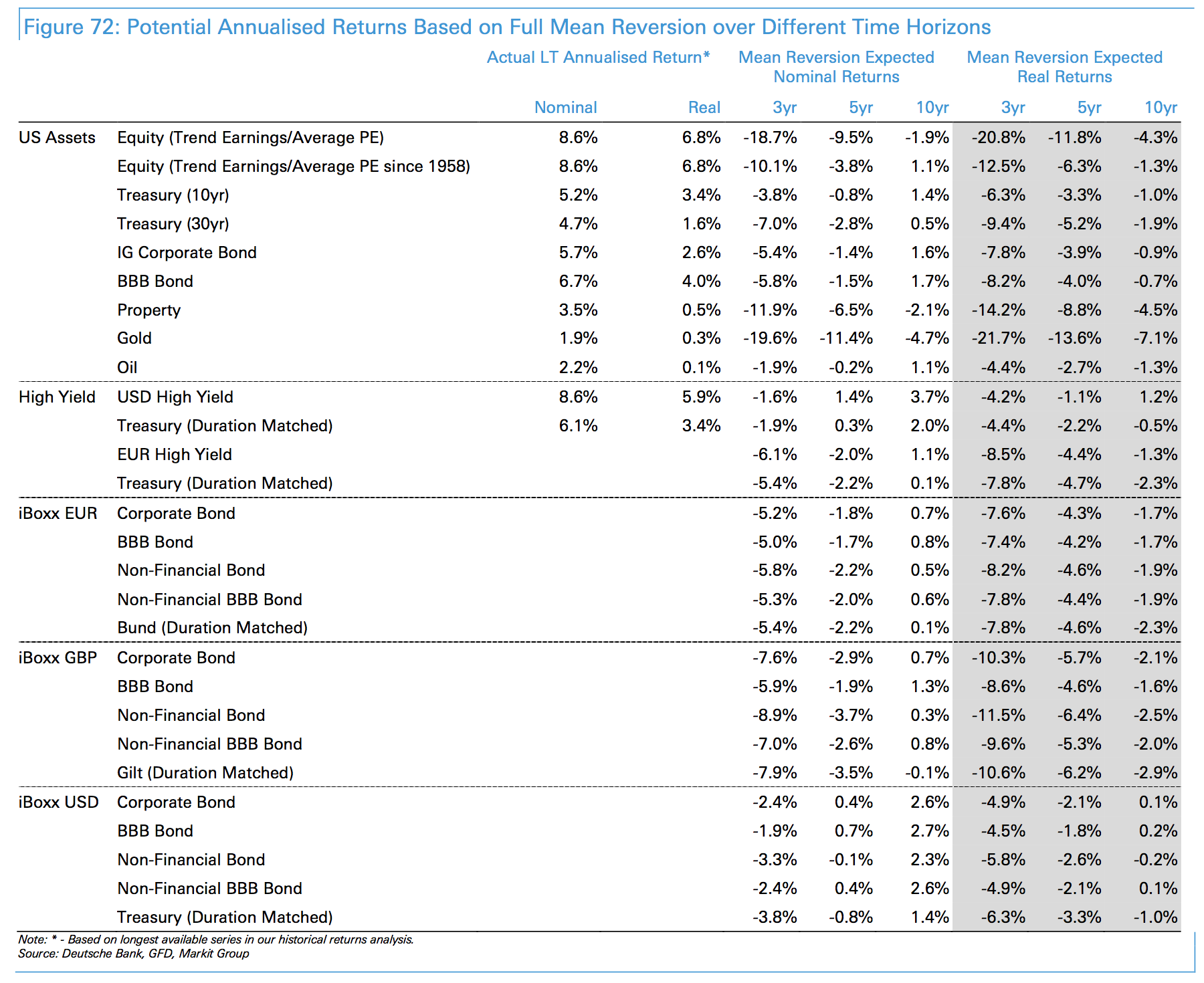

Die Deutsche Bank hat eine neue Studie vorgelegt, die ich an anderer Stelle noch ausführlicher besprechen werde. In der Studie werden nach ähnlicher Methode wie der von GMO die künftigen Erträge verschiedener Assetklassen projiziert. Die Ergebnisse sind erschütternd: Wo soll man da noch investieren?

Quelle: Deutsche Bank

Sicherlich nicht in US High Yield! Denn da kann auch noch einiges schief gehen.