“Blind faith in the high equity return cult will lead to disaster”

Das ist doch mal ein Titel für die FINANCIAL TIMES (FT): Der blinde Glaube an die Aktienrendite wird zu einem Desaster führen. Im Untertitel steht dann noch dramatischer: “A new class of idle people brings to mind the lead-up to the French revolution”. Es geht also um die Folgen der steigenden Kapitaleinkünfte zulasten der Arbeitseinkommen und die zunehmende Ungleichheit.

Schauen wir uns die Argumentation an:

- “As far as the professional investment world is concerned, professor Jeremy Siegel has won the debate. The five editions of his 1994 book Stocks for the Long Run provided the core statistical and theoretical argument for a generation of investment advisers: equity investments in the US provide a long-term return of 6.5 to 7 per cent.” – bto: Ich erinnere mich noch gut an eine Diskussion mit ihm vor der Finanzkrise. Obwohl damals die Marktkapitalisierung in den USA relativ zum BIP wieder auf sehr hohem Niveau war, zweifelte er nicht im Geringsten an den langfristigen Erträgen. In den USA hat das auch gestimmt. Aktionäre hierzulande müssen aber anders auf ihr Portfolio blicken. Der Kurs-Dax und auch der Euro-Stoxx sind noch weit von ihren Höchstständen entfernt (die mehr als zehn Jahre zurückliegen!).

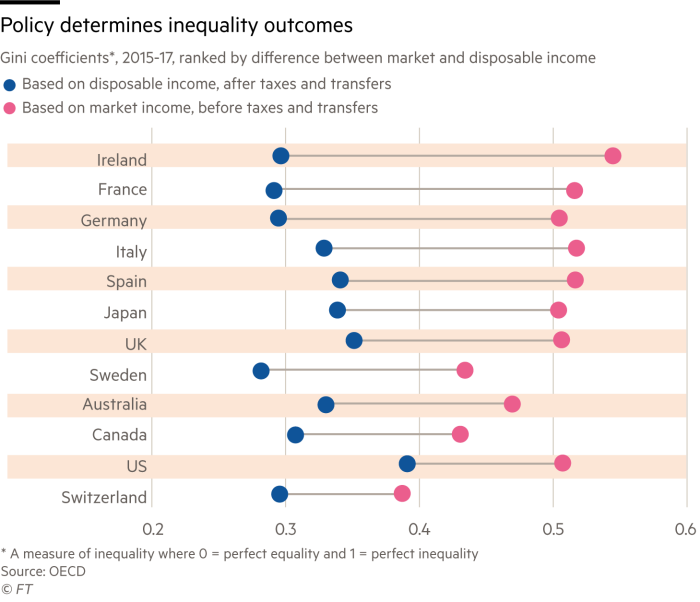

- “I believe the collective opinions, policies and investment decisions based on the high equity return cult will lead to social, economic and political disaster. Think about it. In 1789, the French aristocracy and the upper clergy comprised just over 1 per cent of the population and owned a fifth of the land. While many worked for the state or on their farms, they were not supposed to be engaged in remunerative labour. The burden of this idle class created a political reaction that included executions, repression, property confiscations and foreign wars.” – bto: Wir haben in der Tat hier ein Problem – ja, wie ich immer schreibe weniger in Deutschland, wo die Umverteilung ja sehr aktiv ist, aber vor allem in den USA. Dort wird nicht so viel umverteilt, während die Ungleichheit der Markteinkommen auf unserem Niveau ist. Hier ein Chart aus einem anderen Artikel der FT:

Quelle: FT

Quelle: FT

- “(…) the retirement savings/investment industry is promising the creation of a class of notionally idle, ie retired, people which will be at least an order of magnitude larger as a share of the population than la noblesse. This group would be with us for decades alongside a stagnant (at best) working-age population. At the same time Prof Siegel and the equity cult would ‘reform’ state entitlements so those without equity portfolios have to perform real work up to and even through their 70s.” – bto: Da sieht man schon den sich abzeichnenden massiven Verteilungskonflikt. Bei uns ist das nicht anders. Hier ist es ein Versprechen, was der Staat zulasten der Beitragszahler abgegeben hat.

- “The statistical construct of eternally compounded 6 per cent-plus investment returns has allowed upper middle class people to believe this Disney movie. If stock volatility is scary, lever up the portfolio with borrowed money, stop marking to market, and call it ‘private equity’. Problem solved.” – bto: Das funktioniert bekanntlich nicht auf Dauer, da Gewinnquoten nicht ewig wachsen können.

- “In March, Prof Siegel debated his stocks-beat-bonds thesis with Edward McQuarrie, (…) Prof McQuarrie argued that Prof Siegel and others used overstated historical equity returns and understated bond returns over several decades-long periods. Prof Siegel says: ‘Only 5 per cent of the group agreed with (McQuarrie)’. Prof McQuarrie confirms the room’s sentiment. Prof Siegel has no patience with the notion that raising a bond allocation could be a good idea. ‘Looking forward, the 2.5 per cent yield on the 10-year has never looked worse. That is a real return after inflation of half a per cent. How do you get higher than that? A disaster under any scenario, except if we have deflation.’” – bto: Nun wissen wir ja aus den Daten und Analysen von Albert Edwards, dass es nicht stimmt, dass Anleihen schlechter als Aktien performt haben. Im Gegenteil. Über 30 Jahre waren Bonds genauso gut, meist besser und dies mit geringerer Volatilität.

- “What about Japan after 1989? (…) the post-1989 Japan markets are not as anomalous as people think. (…) Japanese bonds outperformed Japanese stocks not only since 1989, but over the entire 1960-2017 period. And French bonds also outperformed French equities from 1960 to 2017. Same in Sweden from 1910 to 1950 and Switzerland from 1900 to 1940.” – bto: Es zeigt, dass es eben mehr Leute gibt, die wie Albert Edwards auf die Renditen blicken.

- “‘Deflation happens. (…) in the US, between 1926 and 1933, (…) there was a 27 per cent deflation, which meant that US government bonds earned a 40 per cent nominal return and doubled in value in real terms.’ Dave Rosenberg, the Gluskin Sheff chief economist, says: ‘When over the next couple of years we have a recession and the Fed cuts rates, the whole yield curve will melt. You will be able to earn a 20 per cent return on the 10-year (…)’” – bto: Ich denke auch, dass es diese nächste deflationäre Phase geben wird.

- “(…) ‘equity premium’ thinking is dangerous. With a high guess on equity premiums, employers have to put a lot less money into a pension, a worker is told they can save less and buy more. This comes crashing down when the equity premium does not materialise and pensions promised are not paid.” – bto: Und dann bekommen wir die Revolution? Ich denke, wir bekommen sie alleine schon durch die ungedeckten Versprechen, unabhängig von den Aktienrenditen, denn die Enttäuschung ist unabhängig von der Art des Ponzi-Schemas. Aktienfonds oder Rentensystem bei uns, es ist das Gleiche.