Die globale Mindeststeuer bringt wenig und birgt Gefahren

Morgen, am 13. Juni 2021, geht es in meinem Podcast um die Staatsfinanzen und unter anderem um das Thema der Mindestbesteuerung von Unternehmen.

Von einer „Steuerrevolution“ sprach Olaf Scholz, nachdem er und seine Finanzministerkollegen der G 7 sich auf einen globalen Mindeststeuersatz für Unternehmen geeinigt hatten. Ich muss gestehen, immer wenn Olaf Scholz euphorisch ist, werde ich besorgt. Denn bisher war die Euphorie von Scholz für die Steuerzahler immer teuer.

Um was geht es denn?

Zunächst um das nachvollziehbare Anliegen, dass alle Unternehmen ihren fairen Beitrag zur Finanzierung der Staatsaufgaben leisten. Und auch um faire Wettbewerbsbedingungen, man denke an das berühmte Beispiel des Buchhändlers, der in Deutschland tüchtig Steuern zahlt und der große Internetwettbewerber eben nicht. Man denkt an Irland, das mit einem tiefen Steuersatz von 12,5 Prozent viele Großkonzerne anzieht, die lieber dort ihre Gewinne versteuern als beispielsweise in Frankreich, wo immerhin 30 Prozent Steuern fällig wären.

Die G 7 – also die früher führenden Industrienationen – haben sich nun auf eine Mindeststeuer geeinigt (Ziel 15 Prozent) und werde im nächsten Schritt im Kreis der G 20 und dann der OECD dafür werben. Ob die anderen Staaten dann mitziehen, bleibt abzuwarten.

Der Vorschlag hat zwei Komponenten:

- Die eine Komponente ist die Mindeststeuer. Wenn also Unternehmen irgendwo auf der Welt weniger als die Mindeststeuer bezahlen, soll der Heimatstaat die Differenz zusätzlich einnehmen.

- Die zweite Komponente ist aus deutscher Sicht jedoch unter Umständen ein Risiko: Es wird nämlich gefordert, dass die Staaten, in denen die Umsätze anfallen, auch einen Anteil am Steueraufkommen erhalten. Darauf komme ich noch zurück.

Zunächst zur Mindeststeuer:

- Einer OECD-Schätzung zufolge könnte die geplante globale Steuerreform pro Jahr 60 bis 100 Milliarden Dollar zusätzlich in die Kassen der Staaten spülen. Das wären bis zu vier Prozent der jetzigen Einnahmen aus der Besteuerung von Unternehmen. Der Löwenanteil würde auf die Mindeststeuer entfallen. → OECD Economic Impact Assessment

- Nach einer anderen Studie würde ein 15-prozentiger Mindeststeuersatz der Europäischen Union zusätzlich 50 Milliarden Euro in die Kassen spülen. Allerdings zeigt diese Studie etwas ganz Wichtiges: Im Ergebnis würden die Steuereinnahmen in der EU deutlich zulegen. Aber nicht von den amerikanischen Internetgiganten, sondern von den EU-Konzernen. → COLLECTING THE TAX DEFICIT OF MULTINATIONAL COMPANIES: SIMULATIONS FOR THE EUROPEAN UNION, Juni 2021

- Dort steht: “For the European Union, there is thus a much higher revenue potential from increasing taxes on EU companies than from taxing non- EU companies. To improve the fairness of its tax system and generate new government revenues (e.g., to pay for the cost of Covid-19), it is essential that the European Union polices its own multinationals.”

- Und: “Last, we estimate how much revenue each EU country could collect unilaterally, assuming all other countries keep their current tax policy unchanged. This corresponds to a ‘first-mover’ scenario, in which one country alone decides to collect the tax deficit of multinational companies. This first mover would collect the full tax deficit of its own multinationals, plus a portion (proportional to the destination of sales) of the tax deficit of all foreign multinationals, based on a reference rate of 25%. We find that a first mover in the European Union would increase its corporate tax revenues by close to 70% relative to its current corporate tax collection. Although international coordination is always preferable, a unilateral move of a single EU member state (or a group of member states) would encourage other EU countries to also collect the tax deficit of multinationals—as not doing so would mean leaving tax revenues on the table for the first movers to grab.”

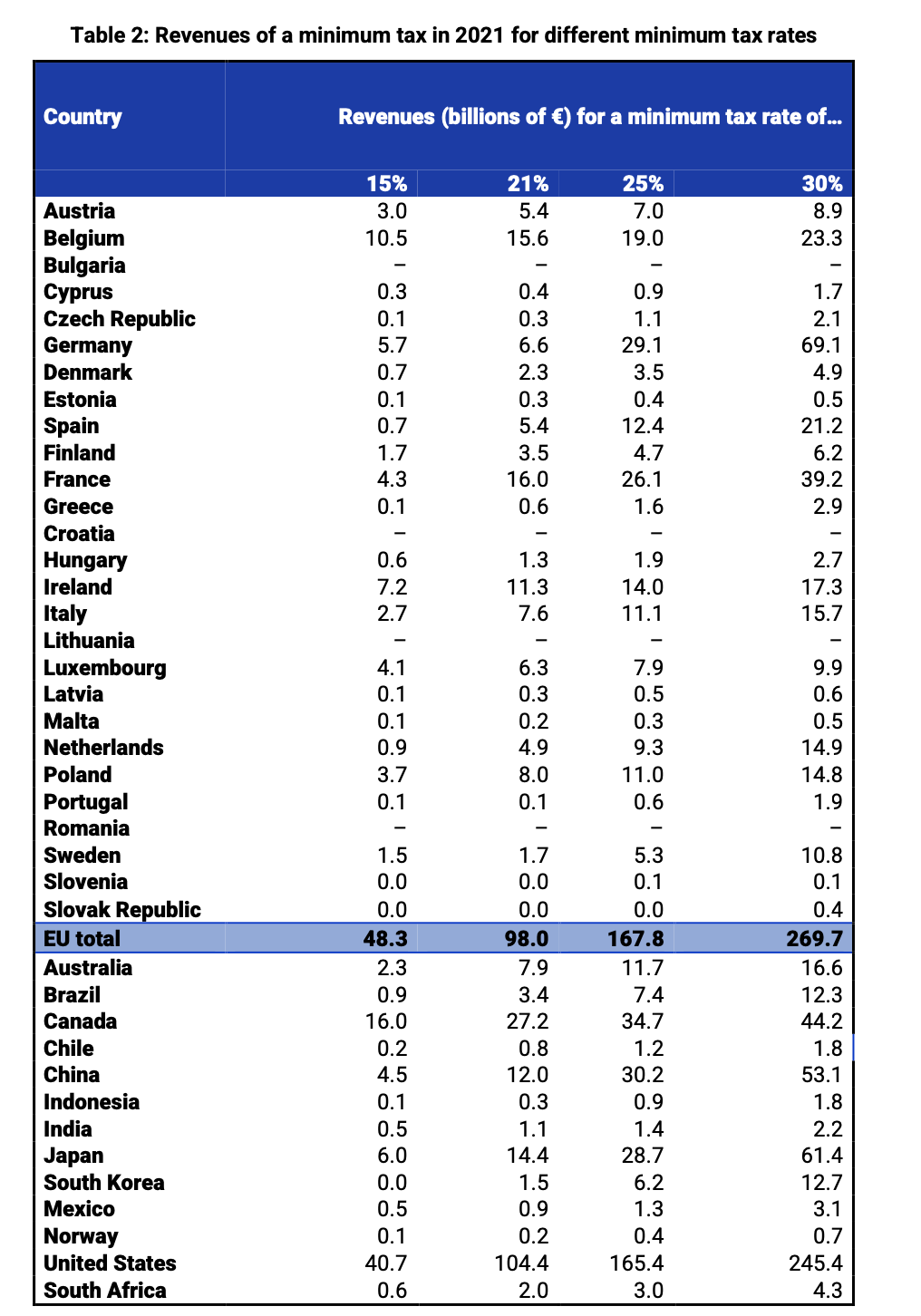

- Und so würde es sich auf die Staaten verteilen:

Quelle: Tax Observatory

Wir reden in Deutschland also von 5,7 Milliarden Euro – was nett ist, aber nur etwa 0,8 Prozent des hiesigen Steueraufkommens entspricht (2020: 740 Milliarden). Bei 21 Prozent wären es mit 6,9 Milliarden unwesentlich mehr. Bei 25 Prozent käme deutlich mehr heraus – was aber daran liegen dürfte, dass dann alle Unternehmen mehr bezahlen.

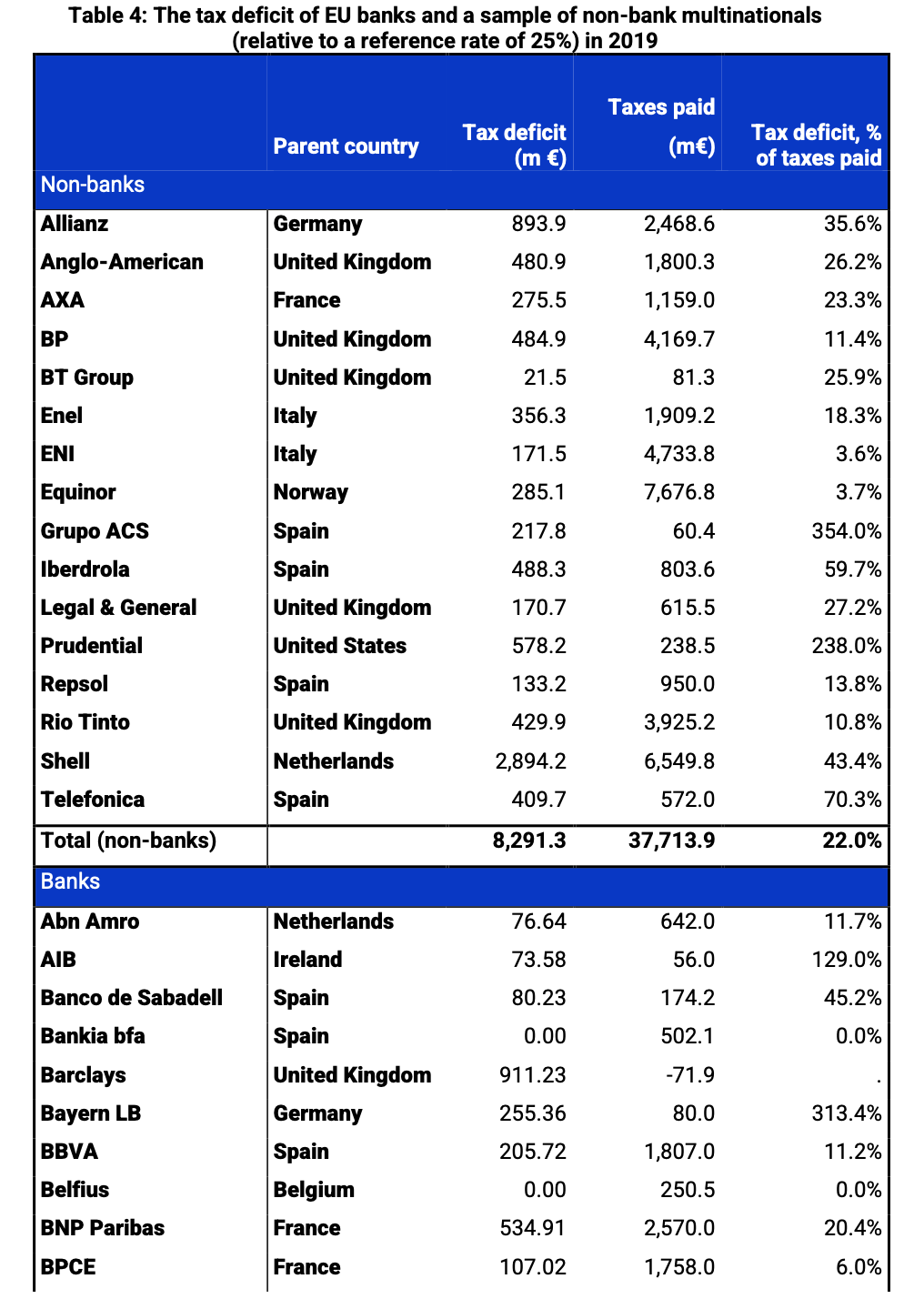

Vorreiter wären hier Unternehmen wie:

Quelle: Tax Observatory

Ergo: Die EU hätte es schon lange selbst machen können, sie folgt hier nun den USA. Die USA wiederum wollen die Mindeststeuer, weil sie im Inland die Steuern erhöhen wollen. Ziel ist also, den Wettbewerb auszuschalten. Das gleiche Motiv dürften Frankreich und Italien haben.

Entscheidend ist übrigens nicht, ob der Mindeststeuersatz bei 15 oder 18 Prozent liegt. Entscheidend ist die Bemessungsgrundlage, also worauf der Satz sich eigentlich bezieht. Wie wird der Unternehmensgewinn überhaupt definiert? Sind Sonderabschreibungen, mit denen auch Deutschland in den vergangenen Jahrzehnten gerne ausländische Unternehmen anlockte, etwa in Ostdeutschland, weiterhin möglich, wenn ja, in welchem Ausmaß?

Beispiel: Auch ein Mindestsatz von 12,5 Prozent oder nur knapp darüber könnte Irland viel Geld kosten, wenn man die Steuererleichterungen einkalkuliert. Viele große Unternehmen zahlen einen effektiven Satz im einstelligen Bereich. Die „Patentbox“ des Landes, ein System für Innovationsgewinne, berechnet nur 6,25 Prozent.

Kein Wunder, dass die irische Regierung mit einem jährlichen Steuerverlust von zwei Milliarden Euro bei einem globalen Deal einkalkuliert – rund 2,4 Prozent der öffentlichen Einnahmen. Das wäre so, als ob die USA fast 140 Milliarden US-Dollar verlören. Irland hat einige Freunde in der EU. Ungarn ist ein lautstarker Vorkämpfer des Steuerwettbewerbs. Zypern und Malta sind ebenfalls betroffen, aber „glücklich, im Schatten Irlands zu sitzen“, sagt ein anderer Beamter.

Außerhalb der EU haben Singapur und die Schweiz signalisiert, dass sie 15 Prozent für zu hoch halten. Der asiatische Hub wäre mit zehn Prozent zufriedener.

Wenn genügend große Volkswirtschaften zustimmen würden, gäbe es keinen Anreiz für Unternehmen, ihre Geschäfte an Niedrigsteuerstandorte zu verlagern. Steueroasen hätten kein effektives Vetorecht, und das Nullsteuer-Geschäftsmodell würde zusammenbrechen. Ein Abkommen auf G20-Ebene könnte dafür ausreichen.

Nun zur Beteiligung der Staaten, in denen Umsätze erzielt werden:

Nach den Plänen der G7 sollen Konzerne mit einer Gewinnmarge von mehr als zehn Prozent künftig auch dort steuerpflichtig werden, wo sie ihre Umsätze machen. Die über diese Marge hinausgehenden Gewinne sollen zu 20 Prozent in den jeweiligen Ländern versteuert werden. Damit hätten alle Länder, in denen die größten und profitabelsten Unternehmen der Welt Verkäufe tätigen, Besteuerungsrechte über „mindestens 20 Prozent des Gewinns, der eine Marge von 10 Prozent übersteigt“.

Die grenzüberschreitende Gewinnumschichtung zu Steuerzwecken wird auf die 100 größten globalen Unternehmen und diejenigen beschränkt, die „Super“-Gewinne erzielen. Doch selbst dieser begrenzte Umfang wird viele der US-Technologiegiganten erfassen, die von den Europäern ins Visier genommen werden.

Für die Zehn-Prozent-Marge müssen komplexe Regeln definiert und vereinbart werden. Ein Fünftel der Gewinne, die über dieser internationalen Besteuerungsgrenze liegen, wird relativ gering sein, obwohl es eine Verbesserung gegenüber der heutigen Situation darstellt. Und entscheidend ist die grundsätzliche Verschiebung der Besteuerung durch Länder, in denen Unternehmen Umsätze tätigen, und nicht nur dort, wo sie ihren Sitz haben.

Meine Gedanken:

Prinzipiell richtig. Wer ärgert sich nicht beim Blick auf den eigenen Steuerbescheid? Dennoch bleibt festzuhalten:

- Es dürfte noch Jahre dauern, bis es wirklich greift.

- Es gibt erhebliche Definitionsprobleme: Wie ist „Gewinn“ definiert? Ich erinnere an den goldenen Grundsatz: Das Unternehmen produziert Cashflow, den Gewinn produziert der Buchhalter oder die Buchhalterin.

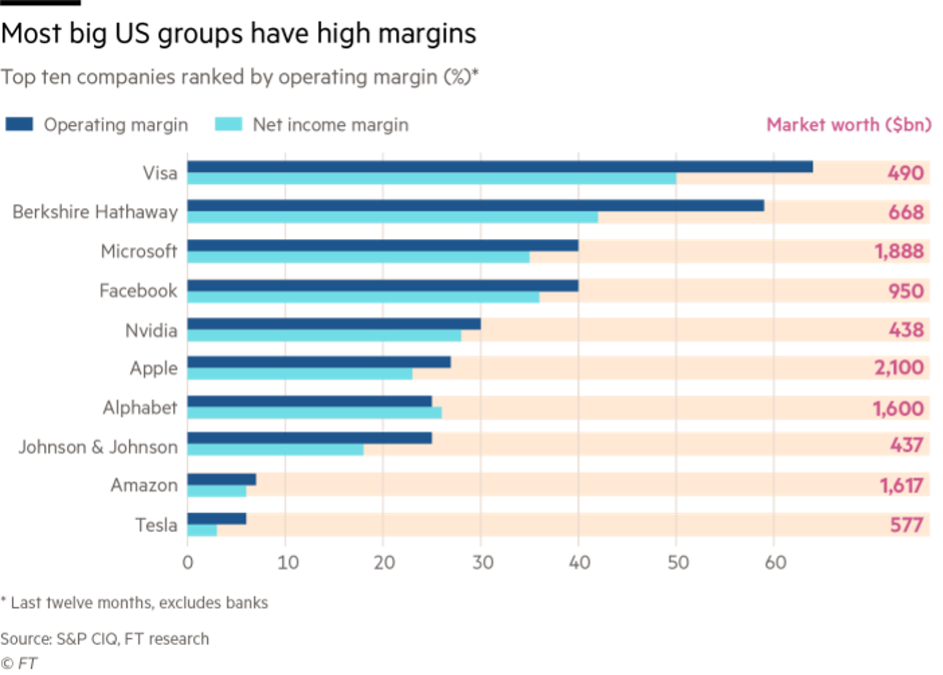

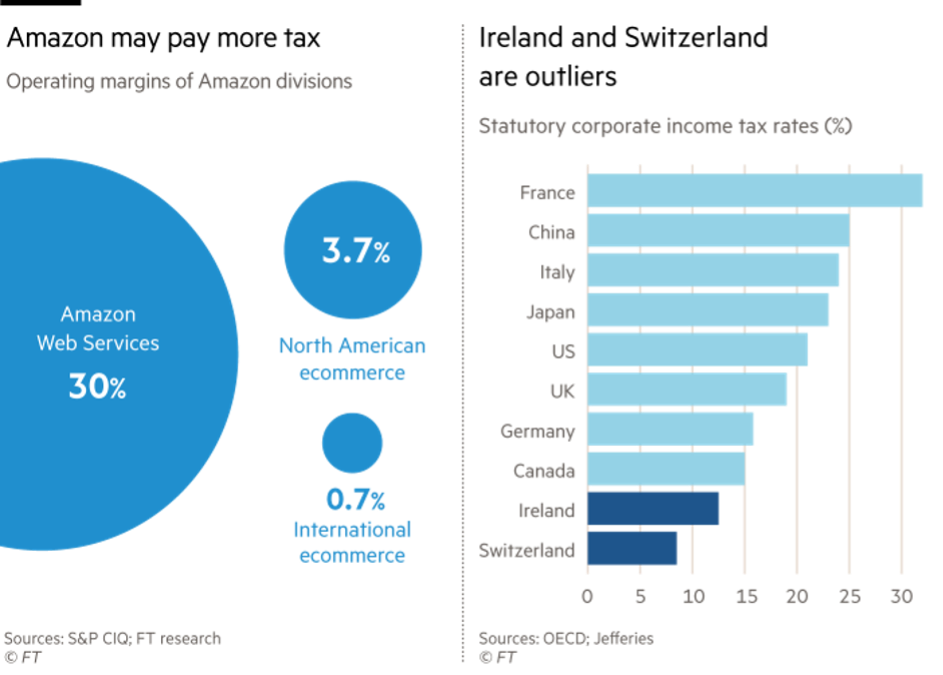

- Wie ist „Rendite“ definiert? Die G7 geht auf die Umsatzrendite. Ein Ansatz, der Händler bevorzugt (weil geringe Umsatzrendite) und kapitalintensive Unternehmen benachteiligt.

- Deshalb auch die Bemühung Amazon – Umsatzrendite von circa drei Prozent – nach Geschäftsbereichen zu teilen, um damit das hochprofitable Cloud-Computing Geschäft zu besteuern.

Quelle: FT

Aber selbst wenn sich das alles lösen lässt, wie geht es dann weiter?

- Nun, wir haben weniger Wettbewerb. Politiker aus Hochsteuerländern und solchen, die es werden wollen, werden rufen: Richtig so, denn der war unfair!

- Andererseits sehen wir an Ländern wie der Schweiz, dass Wettbewerb auch positiv wirkt. Er verhindert nämlich, dass die Politik es übertreibt.

- 15 Prozent sind kein Problem und die ursprünglich von Biden angedachten 21 Prozent auch nicht. Aber wo ist Schluss? Hier gilt es aufzupassen.

- Ebenso die Regeländerung bezüglich der Besteuerung im Land, wo Umsatz anfällt.

- Da mag Herr Scholz jetzt jubeln und in der Tat liegt die Umsatzrendite unserer großen Konzerne nur selten bei über zehn Prozent. Doch auch hier gilt: Ist der Einstieg erst mal gemacht, wächst der Druck, mehr Unternehmen einzubeziehen und die Hürde für die lokale Besteuerung zu senken.

Bleibt also zu hoffen, dass die künftigen deutschen Finanzminister gründlich rechnen.

→ ft.com (Anmeldung erforderlich): G7/corporate tax: a hard but fragile bargain, 6. Juni 2021