“Was die Inflation am Boden hält”

Ein großes Rätsel bleibt für Ökonomen, Notenbanker und Politiker, weshalb allen Bemühungen zum Trotz die Inflation nicht anzieht. Die FINANZ und WIRTSCHAFT fasst die gängigen Erklärungen zusammen:

- “(…) die Notenbanken (…) haben (…) einen neuen Feind: Deflation. (…) als optimale Teuerung wird eine jährliche Rate von etwa 2 % angesehen. Bei diesem Niveau lohnt es sich nicht, Geld zu horten, aber die Preisänderungen sind zu klein, um hohe Anpassungskosten oder eine unerwünschte Umverteilung zu verursachen.” – bto: Und vor allem erlaubt es die Produktivitätsfortschritte, ohne eine Nominallohnanpassung nach unten erforderlich zu machen. So zumindest die Theorie.

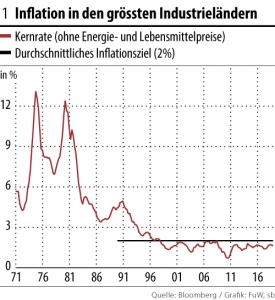

Die Abbildung zeigt deutlich, dass das mit der Inflation nicht mehr so gut klappt:

Quelle: FuW

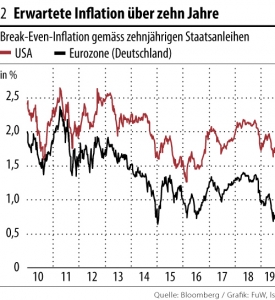

- “Dazu kommt, dass die Markteilnehmer auch in Zukunft nicht mit mehr Inflation rechnen und zuletzt ihre Erwartungen nochmals nach unten angepasst haben. Aus der Renditedifferenz zwischen normalen und gleich lang laufenden inflationsgeschützten Anleihen geht hervor, dass die Investoren in Deutschland über zehn Jahre im Durchschnitt eine Inflation von 0,8% erwarten.”

Quelle: FuW

- “Den Ökonomen ist es ein Rätsel, weshalb die Inflation trotz Negativzinsen und Wertschriftenkäufen (Quantitative Easing, QE) nicht anspringt. Es müsste doch nun ein gewisser Teuerungsdruck entstehen, wenn die Kapazitäten ausgelastet sind und die Arbeitslosenrate so tief ist.” – bto: Wir haben aber eine strukturelle Nachfrageschwäche und zugleich ein immer größeres globales Angebot. Zugleich vermute ich, dass die weltweiten Kapazitäten nicht so ausgenutzt sind, Stichwort: China.

- “Hat die Phillips-Kurve ausgedient, die den inversen Zusammenhang zwischen Inflation und Arbeitslosigkeit beschreibt? Vieles deutet daraufhin, dass die Phillips-Kurve nicht ganz außer Kraft ist, sondern nur flacher verläuft. Löhne und Inflation reagieren weniger sensibel auf die guten Bedingungen auf dem Arbeitsmarkt. Gemäss Oxford Economics könnte das damit zusammenhängen, dass die Arbeitnehmer weniger häufig den Job wechseln, aber die Löhne erfahrungsgemäß vor allem bei Stellenwechseln steigen.” – bto: Das finde ich eine interessante Theorie. Generell müsste man aber sagen, dass die Macht der Arbeitnehmer in den letzten Jahrzehnten durch die Globalisierung und durch Migration gesunken ist.

- “Zudem ist der Arbeitsmarkt möglicherweise gar nicht so angespannt, wie die Arbeitslosenraten suggerieren. So sinkt zum Beispiel die Arbeitslosigkeit allein schon deshalb, wenn der Anteil älterer Arbeitnehmer an der Erwerbsbevölkerung zunimmt, die weniger häufig arbeitslos sind. Und die rückläufige durchschnittliche Wochenarbeitszeit deutet daraufhin, dass noch viele Leute weniger arbeiten, als sie gerne würden. Wie ein Ventil wirkt auch die steigende Beschäftigung. Es herrscht noch kein Arbeitskräftemangel, weil zum Beispiel mehr Frauen auf den Arbeitsmarkt kommen wie in Japan oder die Älteren vermehrt über das Pensionsalter hinaus arbeiten.” – bto: was sie wollen, aber auch müssen angesichts der unterfinanzierten Pensionssysteme.

- “Als strukturelle Faktoren für die niedrige Inflation werden häufig auch die Globalisierung und die Digitalisierung genannt. (…) Die Arbeitnehmer hätten andere Prioritäten als mehr Lohn. Flexible Arbeitszeiten und Jobsicherheit seien wichtiger, seit die Arbeitsplätze so einfach verlagert oder durch neue Technologien ganz ersetzt werden könnten.” – bto: Deshalb zeigt sich der Preisdruck eher bei den nicht handelbaren Dienstleistungen. Stichwort: Handwerker.

- “Der Zusammenhang zwischen Inflation und Überalterung ist nicht eindeutig. Zwar suggerieren neue Daten, dass die Inflation desto niedriger ist, je grösser der Anteil der Rentner ist. Die Forscher erklären die Korrelation damit, dass ältere Gesellschaften eine Politik wählen, die die Teuerung eindämmt, damit die Kaufkraft ihrer Ersparnisse erhalten bleibt. Die tendenziell älteren Regierungsvertreter und Zentralbanker unterstützen sie dabei, weil sie die schwierigen Zeiten mit hoher Inflation selbst erlebt haben.” – bto: Da bin ich mir nicht sicher, denn es wird ja keine Politik betrieben, die die Inflation eindämmt. Im Gegenteil, es wird versucht, Inflation um jeden Preis zu erzeugen.

- “In einer Langzeitstudie der Bank für Internationalen Zahlungsausgleich (BIZ) wird aber genau der gegenteilige Effekt nachgewiesen. Je grösser der Anteil der Erwerbstätigen, desto niedriger die Inflation. Denn wenn mehr Menschen arbeiten und der Gesamtkonsum etwa gleich ist, steigt das Angebot relativ zur Nachfrage, was den Teuerungsdruck senkt.” – bto: Die Studie habe ich damals auch bei bto ausführlich besprochen.

- “Schuld an der hartnäckig niedrigen Inflation könnte auch die Nullzinsuntergrenze (Zero lower bound) sein, (…) Wenn die Agenten erwarten, dass die Wirtschaft regelmässig an die Zinsuntergrenze stösst, setzen die Unternehmen die Preise aus Vorsicht etwas tiefer an. (…) Fed-Ökonomen schätzen, dass die US-Inflation deshalb im Mittel nur noch 1,2% betragen und das Ziel von 2% unterschiessen werde.” – bto: Das liefert natürlich ein Argument, diese Zinsuntergrenze auszuhebeln, durch Maßnahmen wie die Begrenzung und Besteuerung von Bargeld …

- “Auf der Suche nach neuen Ideen, wie man die Inflationserwartungen nach oben bringen kann, haben Ökonomen den Fisher-Effekt wiederentdeckt. US-Ökonomen Irving Fisher (1867–1947) betonte, dass eine höhere Inflationsrate den Nominalzins steigen lässt. Die Columbia-Professoren Martín Uribe und Stephanie Schmitt-Grohé gehen einen Schritt weiter. Sie postulieren, dass eine glaubhafte Ankündigung, die Zinsen langfristig hoch zu halten, zu höherer Inflation führen würde – ohne Rezession. Wenn der langfristige Zusammenhang zwischen Zinsen und Inflation gelte, müsse er auch kurzfristig gelten. Der sogenannte ‘Neo-Fisher-Effekt’ komme zustande, weil die Unternehmen wegen den unausweichlich höheren Zinskosten die Preise erhöhen und wie eine neue feste Steuer auf die Konsumenten überwälzen. Entscheidend für den Effekt ist aber, dass die Marktteilnehmer glauben, dass die Zinserhöhung nicht einmalig ist und nicht gleich wieder eine Senkung folgt.” – bto: ohne Rezession? Das wäre nur dann denkbar, wenn wir nicht so hoch verschuldet wären. Im heutigen Umfeld entspräche das dem globalen Margin Call.

- “Dass die einfache Formel ‘Zinsen runter, Inflation rauf’ nicht immer funktioniert, (zeigen) die Negativzinsen (in der Schweiz, die) einen Bauboom ausgelöst haben, der ein Überhang an Mietobjekten zur Folge hatte. Deshalb sinken landesweit seit 2015 die Mieten. Da diese mit rund 20% im Konsumentenpreisindex LIK enthalten sind, hat der Effekt eine dämpfende Wirkung auf die Teuerung.” – bto: Das setzt natürlich voraus, dass man bauen darf. In Deutschland gibt es diesen Effekt bisher nicht.