Maue Renditen mit US-Aktien – im besten Fall

Nettes Bild, welches ich bei Zero Hedge gefunden habe. Ein ganz berühmtes Zitat. Immer soll es anders sein, wenn denn die Kapitalmärkte übertreiben. So auch diesmal wieder. In Wirklichkeit ist es ganz banal. Auch ohne Crash dürften künftige Rendite mau sein. Dies gilt zumindest für die USA, wo die Bewertung von Aktien ganz eindeutig darauf hindeutet, dass es in Zukunft – wenn überhaupt – nur noch geringe Renditen gibt.

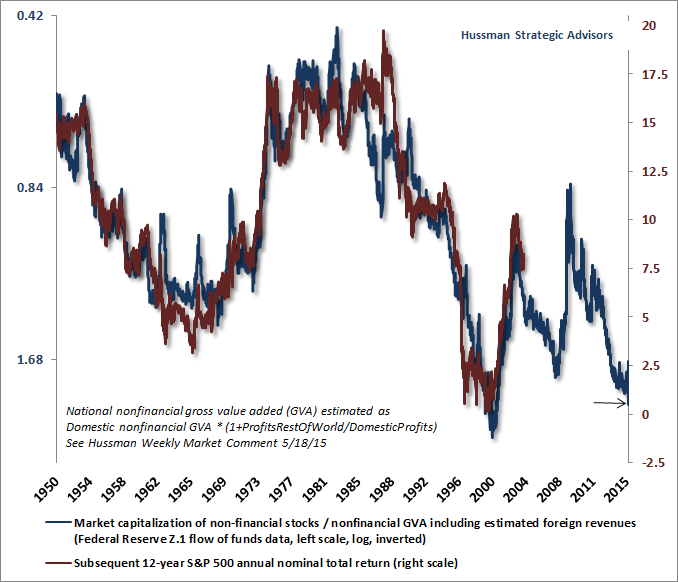

Hussman weist darauf erneut in seinem Market Update hin. Ich hatte die Analyse schon einmal auf bto, deshalb hier die entscheidende Darstellung:

Angesichts der heutigen Bewertung (blaue Linie) ist der nachfolgende 12-Jahres-Ertrag von Aktien des S&P 500 nahe null. Das passt auch zum heutigen tiefen Zinsniveau. Wenn man Negativzinsen erwartet, weshalb sollten dann Aktien viel mehr Ertrag bringen? Willkommen in der Eiszeit, kann ich da nur sagen!

Hussman: „The ratio of nonfinancial market capitalization to corporate gross value added recently peaked at just above 2.0. Now, notice that even over the completion of the two most recent market cycles, when interest rates were quite depressed relative to historical norms, the ratio of MarketCap/GVA fell to just 1.0 or below. That’s certainly not a worst-case scenario (which would be closer to a ratio of 0.45-0.50 as we saw in 1950, 1974, and 1982). Indeed, we’ve never seen a bear market fail to take MarketCap/GVA to about 1.0 or below. For the S&P 500 to lose half of its value over the completion of the current market cycle would merely be a run-of-the-mill outcome given current extremes. A truly worst-case scenario, at least by post-war standards, would be for the S&P 500 to first lose half of its value, and then to lose another 55% from there, for a 78% cumulative loss, which is what would have to occur in order to reach the 0.45 multiple we observed in 1982. We do not expect that sort of outcome. But to rule out a completely pedestrian 40-55% market loss over the completion of the current cycle is to entirely dismiss market history.“

Dabei muss man im Hinterkopf haben, dass der gesamte Anstieg der Märkte in den letzten Jahren auf einer Höherbewertung beruht, nicht auf steigenden Gewinnen:

Damit gibt es immer weniger attraktive Aktien mit guter Qualität zu akzeptablen Preisen.

→ Hussman FUNDS: „The Next Big Short: The Third Crest of a Rolling Tsunami“, 4. Januar 2016