So, glaubt der Ökonom, lösen sich Schulden in Nichts auf

Vor einigen Wochen habe ich anlässlich der isländischen Reformüberlegungen in einem Beitrag für den Cicero die Vollgeld-Idee vorgestellt. Die Resonanz darauf war überwältigend, gehörte der Text doch zu den am meisten gelesenen und kommentierten. Wenige Wochen später gab es dann einen Kritikbeitrag, den ich hier auch vorgestellt habe.

Nun haben mir mehrere bto-Leser einen Beitrag aus dem Gelben Forum geschickt, der sich kritisch mit meinem Artikel befasst und um eine Einordnung gebeten. Normalerweise kommentiere ich nicht alles, was im Internet so (über mich) geschrieben wird und ich hätte es auch hier dabei belassen. Doch die Thesen sind nicht uninteressant und ich habe ja explizit dazu aufgerufen, das Thema Geldsystem intensiver zu diskutieren. Hier die (um unnötige Sticheleien und erhebliche Wiederholungen) bereinigten Kernpunkte der Kritik mit meiner Kommentierung:

- „Kreditinstitute schaffen bereits heute isoliert kein Geld, sondern können über Kreditverträge nur ein Guthaben auf Geld einräumen.“ – bto: Leser meiner Seiten wissen, dass ich mit der Theorie der Eigentumsökonomik nicht nur wohl vertraut bin (seit meiner Dissertation 1990), sondern diese für absolut richtig halte. Nichts anderes ist das, was die Diskutanten im Gelben Forum „Debitismus“ nennen, nach dem mir persönlich bekannten und auch sehr geschätzten Paul C. Martin. Alle seine Bücher finden sich in meiner Bibliothek. Um zu der Aussage zu kommen, wie hier getroffen, muss man Geld eindeutig definieren: als Bargeld. Wenn man aus der Eigentumsökonomik kommt, muss man zunächst festhalten, dass alles Geld auf Schulden basiert, egal ob Bargeld oder Sichteinlage. Die wirtschaftliche Bedeutung ist in der heutigen Welt erst mal dieselbe: Man kann mit den so geschaffenen Schulden einkaufen gehen: Waren und Finanzassets.

- „Tatsache ist, dass weder das Kreditinstitut, noch der Kreditnehmer alleine etwas mit dem geschaffenen Sichtguthaben anfangen können. Der Kunde hat schließlich nur Geld gut, hat es aber noch nicht (Geschäftsbesorgung notwendig).“ – bto: Meine bescheidene Erfahrung ist: Wenn ich einen Kredit gewährt bekomme, kann ich mit der Sichteinlage bei der Bank sehr wohl etwas anfangen, zum Beispiel die Handwerker bezahlen oder den Verkäufer eines Hauses. Dies erfolgt dann zwar nicht mit Zentralbankgeld, aber es funktioniert.

- „Es passiert immer wieder, dass die Sichtguthaben auf Konten der Kreditinstitute mit Geld verwechselt werden. Um das Guthaben in Geld auszuzahlen, müssen die Kreditinstitute jedoch zwingend als Geschäftspartner der EZB an geldpolitischen Operationen teilnehmen, einfach gesagt: Sie müssen heute Kredittitel (Schuldtitel), die ausreichend besichert sind (Anforderungen laut EZB klar geregelt), bei der Zentralbank hinterlegen (Verkauf und Rückkaufvereinbarungen treffen). Und selbst müssen sie dafür die Voraussetzungen erfüllen, die über die Leitlinien (EU) 2015/510 in Teil 1, Artikel 2 und Teil 3 vorgeschrieben sind. Nur, für die Dauer des geldpolitischen Geschäfts entsteht somit Geld, kann sich der Kreditnehmer das gut gehabte Geld auszahlen lassen.“ – bto: Richtig: Sichteinlagen sind immer eine Forderung gegen die Bank.

- „Dasselbe gilt, wenn der Kreditnehmer statt der Auszahlung eine Überweisung des Guthabens an ein anderes Institut vornehmen will. Eine solche Transaktion bedarf immer Zentralbankgeld, egal wie komplex die innertägige Aufrechnung mit zu transferierenden Guthaben (Clearing) die Kosten für Zentralbankgeld mindert, der Bedarf ist immer da; hat man das Gesamtsystem mit seinen einzelnen Instituten vor Augen, wird klar, dass immer ein Bedarf entsteht, unabhängig wie dieser beim einzelnen Institut aufgerechnet wird.“ – bto: Auch dies ist richtig und unstrittig. Entscheidend ist aber, dass die Zentralbank hier in der passiven, folgenden Rolle ist und nicht in der aktiv gestaltenden. Die Zentralbank schafft das Geld nach Bedarf der Privatbanken, nicht umgekehrt. Und: Die Möglichkeiten dies zu beeinflussen über Mindestreserven und Zinssätze ist begrenzt.

- „Stelter behauptet in dem Artikel, dass Banken heute beliebig viel Geld aus dem Nichts schaffen können. Das ist natürlich völliger Unsinn (…). Sowohl die Kreditvergaben, als auch die geldpolitischen Geschäfte mit der Zentralbank sind an klar geregelte Besicherungen der Kredite gebunden.“ – bto: Zutreffend ist die Beobachtung, dass ich das für die Zwecke des Cicero-Beitrages so geschrieben habe. Zutreffend ist natürlich, dass diese Kreditvergabe nur gegen Besicherung erfolgt. Geld entsteht „aus dem Nichts“ in einem ordentlich funktionierenden System nur gegen a) gute Sicherheit, b) mit angemessenem Zins, c) mit der ernsthaften Absicht des Schuldners sein Eigentum zu verteidigen und damit seinen Verpflichtungen durch Mehrprodukt nachzukommen. Siehe Serie zur Eigentumsökonomik.

- „Es kann ausdrücklich kein Geld aus dem Nichts geschaffen werden, sondern zunächst nur ein Guthaben auf Geld. Wie ich bereits erklärte, kann aufgrund der Zweistufigkeit des Zentralbankgeldsystems keine Auszahlung bzw. Transaktion zwischen den Instituten erfolgen, solange das Kreditinstitut kein geldpolitisches Geschäft mit der Zentralbank tätigt.“ – bto: Wie gesagt, dies gilt bei der engen Definition von Geld als nur Zentralbankgeld UND vernachlässigt den Punkt, dass die Zentralbank den Bedarf an Zentralbankgeld immer voll erfüllen wird und den Banken liefert, was sie brauchen. Die Banken schaffen damit letztlich auch Zentralbankgeld.

- „Richtig aber wäre die Erklärung gewesen, dass die Zentralbanken bis heute weiterhin Sicherheiten (Schuldtitel) verlangen, damit Geld eben nicht aus dem Nichts entsteht. Wäre dem nicht so, wären die Schleusen für eine völlige Entwertung des Geldes geöffnet (…). Der Kern, an dem seine Darstellung vorbeigeht, ist der, dass die Zentralbanken heute nicht mehr nur Titeln annehmen, die Rechte an Sachen zusichern, sondern stattdessen ausreichend besicherte Schuldtitel (Kredittitel) als Sicherheit für geldpolitische Geschäfte akzeptieren.“ – bto: Wie ich vor einigen Wochen mit dem Beitrag von Justyna Schulz gezeigt habe, sind die Qualitätsansprüche der Zentralbanken stark gesunken. Zudem unterstreicht dieses Beispiel den Aspekt, dass die Banken definieren, was passiert. Der Autor hängt sich zu sehr an dem „aus dem Nichts“ auf. Für mich ist „aus dem Nichts“ auch der Fall, wenn es gegen Sicherheiten ist. Es kommt erst beleihungsfähiges Eigentum, dann Kredit und Zins und danach Geld. Es muss nicht erst gespart werden, um einen Kredit zu vergeben. In den Ursprüngen der Eigentumsökonomik war das anders.

- „Stelter fordert nun, dass in einem ersten Schritt sämtliche Ausleihungen der Banken zu 100 Prozent mit Einlagen gedeckt werden müssen. Wieder suggeriert er, dass alleine die Banken das Geld “ohne Deckung” ausleihen, dass der Kreditnehmer also keine ausreichenden Sicherheiten (Einlagen) bieten muss.“ – bto: weder suggeriert, noch so geschrieben.

- „Das fehlende Geld soll laut Stelter nun vom Staat geliehen werden, ohne dass er erklärt, woher der Staat eigentlich sein Geld erhält. (…) Am Ende sind es immer die privaten Kreditnehmer, die schon heute einen Großteil ihres Geldes über Versicherer, Pensionskassen und Treuhandgesellschaften in Staaten investieren. Denn dort wird schließlich der Großteil aller Vermögen zur illusorischen Altersvorsorge angelegt.“ – bto: Was die Qualität der Staatsfinanzierung betrifft und die Sicherheit der Altersvorsorge, bin ich bekanntlich der gleichen Ansicht. Der Autor vernachlässigt noch den Aspekt, dass letztlich der Staat Schulden zulasten des Eigentums der steuerzahlenden Bürger macht.

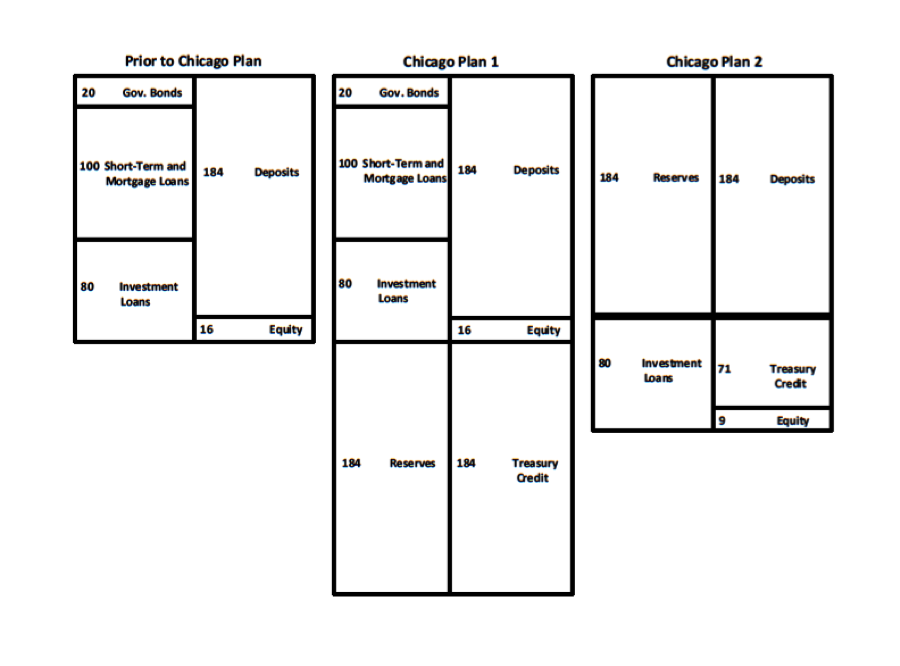

- „Die von Stelter beabsichtigte Aufrechnung von notwendigen Darlehen des Staates an die Banken und den Staatsschulden ist nicht zu gebrauchen. Stelter glaubt an eine Bilanzverkürzung, ohne zu erklären, woher der Staat sein Geld erhält.“ – bto: Es ist bedauerlich, dass der Kritiker sich nicht die Mühe macht, in die von mir zitierten Quellen einzusteigen, konkret das Arbeitspapier der IWF-Ökonomen. Darin wird der Vorgang anhand von T-Bilanzen sehr schön illustriert. Zunächst ist es so, dass die Notenbank das erforderliche Zentralbankgeld zur Verfügung stellt und nun faktisch statt weniger Prozente (Mindestreserve) die Ausleihungen zu 100 Prozent refinanziert. Folge ist eine erhebliche Bilanzverlängerung des Bankensystems. Anschließend erfolgt eine Verrechnung mit den Forderungen der Banken gegen den Staat und damit eine Bilanzverkürzung. Die Autoren der IWF-Studie beschreiben dies so: „The transition to this new balance sheet conceptually takes place in two stages that both happen in a single transition period. In the first stage, banks instantaneously increase their reserve backing for deposits from 0% to 100%, by borrowing from the treasury. In the second stage, the government can independently control money and treasury credit. It exercises this ability by cancelling all government debt on banks’ balance sheets against treasury credit, and by transferring part of the remaining treasury credit claims against banks to constrained households and manufacturers, by way of restricted accounts that must be used to repay outstanding bank loans. This second stage leaves only investment loans outstanding, with money unchanged and treasury credit much reduced.“ Grafisch stellt sich dies so dar:

Bleibt für mich festzuhalten:

- Über das Funktionieren unseres Geldsystems haben der Kritiker und ich keinen Dissens (auch wenn er diesen versucht zu konstruieren).

- Über die Rolle der Zentralbanken sehr wohl. Die Zentralbank folgt den Banken, steuert sie nicht.

- Wird Geld aus dem Nichts geschaffen? Ja, gegen Sicherheiten.

- Ist Vollgeld besser? Oder sollten wir bei dem heutigen System bleiben? Ich bin hier ehrlich hin- und hergerissen. Unser heutiges System würde gut funktionieren, so wir uns noch an die Grundsätze der Eigentumsökonomik halten würden, vor allem mit einem echten Konkursrisiko für die Banken und ihre Manager. Haben wir das nicht, besteht ein enormer Anreiz, Kredite zu vergeben und damit Geld zu schaffen, OHNE ausreichende Sicherheit. Folge: Krisen.

- Zugleich haben wir es mit einer massiven Überschuldung zu tun. Diese müssen wir intelligent bewältigen, ohne eine Austrian-Rezession zu durchlaufen. Theoretisch ist das ganz nett, praktisch weniger! Und wenn Vollgeld hier hilft, ist es den Weg vielleicht wert.

- Ob es inflationsfrei funktioniert bleibt die entscheidende Frage.

→ Gelbes Forum: So glaubt der Ökonom, lösen sich Schulden in Nichts auf , 9. Mai 2015

Sondervermögen wäre aber schon VOLLGELD! Im Grunde genommen wäre das die wichtigste Änderung gegenüber dem jetzigen Zustand. Detailfragen muss man meiner Meinung aber noch mit ein paar zusätzlichen Studien untersuchen. Fordern im übrigen auch die Isländer, deren Land sich als Testland für so eine Vollgeldumstellung wohl am besten eignen würden: Kleines Land, eigene Währung, hohe Staatsschulden, finanzkrisengebeutelt, demokratische Regierung und aufgeklärte Bürger! – Ein anderer wichtiger Effekt, der hier in der Debatte kaum diskutiert wird, den ich aber ebenfalls als wichtig ansehe, wäre die drastische Schrumpfung des Interbankenmarktes durch eine Vollgeldumstellung! Ich will hier nicht auf die Details eingehen, aber so würde das sytemische Bankenrisiko stark reduziert werden! Das besteht ja vor allem in der Vernetzung der Banken über den Interbankenmarkt oder? Schon die mickrige IKB-Bank konnte man deshalb nicht insolvent gehen lassen – verrückt! – Zur Aktion SICHERES GELD: Ist ein guter Claim, werde ich mal an die Schweizer Vollgeldinitiative weiterleiten! Ihren Vorschlag sollten dann ein paar Aktivisten vor dem nachfolgenden Schweizer Volksentscheid zu dem Thema mit aufgreifen! Merkel bringen Sie damit natürlich nicht aus der Ruhe. Selbst die SPD würde das wohl erst mal ignorieren. Sie sitzen eben alle mit im politisch-monetären Boot, zumal DIE REGIERUNGEN IN EUROPA seit den 1990er Jahren ihre Großbanken stark gepäppelt haben – nationale Champions schaffen (vor allem die Franzosen, aber auch die Engländer und Spanier)! Weshalb auch die Politik die Unterlegungspflicht für Staatsanleihen mit Eigenkapital der Banken verhindert hat: Ihr braucht kein Eigenkapital dafür – dafür erwarten wir aber, dass ihr unsere Staatsanleihen mit kauft! Also quasi den Staat, der euch schützt, mit finanziert! So funktioniert das – kann man noch heute beobachten!

http://www.vollgeld-initiative.ch/fa/img/Pressespiegel_deutsch/Suedostschweiz_Seite17_19.5.2015.pdf

Hier noch mal eine gut lesbare Erklärung des Anliegens der Schweizer Vollgeldinitiative aus einer Schweizer Tageszeitung! Eigentlich müßten 90% der Bürger später in einem Volksentscheid in der Schweiz dafür stimmen oder? Fast nur Vorteile (außer für Großbanken), kaum Nachteile. Aber man sollte die starke Bankenlobby in der Schweiz mit ihren Angstmache nicht unterschätzen! Käme die Umstellung auf Vollgeld in der Schweiz zustande, hätte sich die Initiative (und die internationale Positiv-Money-Bewegung) wohl auch einen Friedensnobelpreis verdient! Vorgeschlagen sind sie dieses Jahr wohl schon mal. – Aber viel wichtiger wäre eine solche Einführung natürlich auch im Euro-Währungsgebiet! Wer möchte das Vollgeldkonzept mal Herrn Varoufakis in Griechenland und Herrn Schäuble in Deutschland erklären? Sie, Herr Stelter? Der Streit zwischen beiden wäre dann sofort etwas entschärft!

Hallo Herr Krause,

danke für Ihre Antwort auf mein Posting.

Ich denke, ich habe das Konzept “Vollgeld”, wie hier diskutiert, schon verstanden. Ich glaube aber nicht daran, daß sich ein großer Teil der Bevölkerung Deutschlands dafür stark machen würde. “Vollgeld” ist zu abstrakt. Schauen Sie sich den unteren Teil der Seite 19 des dankenswerterweise von Ihnen verlinkten Artikels an: Es werden ACHT Vorteile von “Vollgeld” aufgeführt. Aber nur die Punkte “Sicheres Geld” und “Keine Bankenretzung durch den Staat” sind konkret, betreffen MICH.

Mein Anliegen ist “Sicheres Geld” = Meine “Guthaben” auf der Bank sollen Sondervermögen werden. Dazu brauche ich erstmal keine “Vollgeld”. Frau Merkels “100.000-€-Versprechen” muß erweitert werden.

Beste Grüße

Die Aktion von Herrn Häring mit der GEZ finde ich ja ganz gut. Aber es ist nur Kosmetik. Warum gehen wir nicht in großer Anzahl zur Bank und lassen uns einen Teil unserer Guthaben in Banknoten auszahlen? Warum tun wir das nicht? Vertrauen wir so sehr der Bonität unserer Banken, der Verläßlichkeit unserer Regierung (100.000-€-Versprechen)? Haben wir Angst später mal als “Terrorist”/”Geldwäscher” verdächtigt zu werden? Warum gibt es noch keine Bürgeraktion “Sicheres Geld”? Ist es uns nicht wichtig genug?

Sehr geehrter Gregor H., Sie haben das Konzept des Vollgeldes – als vorsichtiger Bürger – sofort verstanden! Denn dann würden die Giroguthaben der Sparer DIREKT VON DER ZENTRALBANK VERBÜRGT! Und wären nicht mehr ein Kredit an die Bank wie heute. Die dann demjenigen, dessen Geld sie für Kreditevergaben haben will, entsprechende Zinsen bieten müßte. Dann weiß aber auch jeder Bürger, dass man damit quasi der Bank einen KREDIT einräumt! Der – bei Mißmanagement der Bank – auch weg sein kann. – Würde man den Bürgern die jetzigen Verhältnisse genau beschreiben, würden sie sofort alle für Vollgeld plädieren! Natürlich nur die Banken nicht – denn die müßten dann endlich, endlich auch um die Gelder der Bürger zu bekommen, richtig arbeiten! Und – das sei hier auch noch angemerkt – um die Kredite des Staates! Also genau andersherum wie jetzt. In einer Umfrage für CASH haben sich 72% der Leser FÜR DIE VOLLGELDINITIATIVE in der Schweiz ausgesprochen! Die – das ist jetzt schon absehbar – die 100.000 Unterschriften wohl locker zusammen bekommen wird. Dann aber beginnt die Debatte dort erst richtig! Mit ganz vielen Angstszenarios und Lügen der Banken. Das ist jetzt auch schon erkennbar. Aber nur die Umstellung auf Vollgeld dürfte etwas schwierig werden – nicht der Vollgeldbetrieb! Der stellt die volle Geldschöpfungssouveränität des Staates erst wieder her! So wie übrigens im alten Römischen Reich, wo NUR DER STAAT die Silberdenare und Goldaureus prägen dürfte (und der mit der dadurch eingestrichenen Seigniorage) mehr als die Hälfte seiner Staatsausgaben bezahlt haben soll. Mit einem Aureus, der über mehr als 300 Jahre(!) lang quasi stabiles Geld war!

Die (strafrechtliche) Aufklärung des Falles: Der Vorstandsvorsitzende FitzPatrick wurde freigesprochen.

Whelan, Head of Lending und McAteer Chief Risk and Financial Officer wurden zu community services verurteilt (entspricht Sozialstunden). Die Regierungspartei Fianna Fáil hierzu: The verdict sent out “a strong signal that corporate malpractice and white collar crime” will not be tolerated.

Konnte man fast erwarten! Herr Jain von der Deutschen Bank hat als Chef der Investmentsparte seiner Bank in London natürlich auch nichts von den ganzen kriminellen Machenschaften mitbekommen. Der Aufsichtsrat hat ihm den glänzendensten Persilschein ausgestellt! Verdient hat er dort – oder besser: aus der Bank gezogen – ca. 500 Mio. Euro(!) in zehn Jahren! Bei Halbierung des Börsenkurses. Jetzt ist er Vorstandsvorsitzender der DB! Noch Fragen?

“Aus ordnungspolitischer Sicht müsste jede private Produktion von Geld strikt verboten werden – auch aus einer liberalen Warte. Eine optimale Papiergeldversorgung hat den Charakter eines öffentlichen Guts, dessen Eigentum vor dem willkürlichen Zugriff (auch privater Hände) ebenso geschützt werden muss wie jedes andere private Eigentum auch.”

http://www.fuw.ch/article/100-geld-macht-bankensystem-sicherer/

Damit sich das nicht ständig wiederholt:

Der Zusammenbruch der Anglo Irish Bank war die grösste Firmenpleite Irlands. Er kostete die irischen Steuerzahler mehr als 30 Milliarden Euro. Damit verantwortete die Bank fast die Hälfte der Kosten des Bankenkollapses 2008. Seitdem taumelt das Land von Krise zu Krise: Ein Sparprogramm folgt dem nächsten. Dazu verlor der irische Staat seine Souveränität. 2010 musste er ein Hilfspaket von 67 Milliarden Euro bei der EU annehmen. Nun diktieren die Gläubiger das Budget. Seit Anfang Woche veröffentlicht der «Irish Independent» stückweise die Gespräche der Irish-Anglo-Manager aus den Krisentagen. Aufgenommen wurden sie von der automatischen Telefonmittschnittanlage der Bank. Schon jetzt gelten sie als der grösste Skandal, den Irland gesehen hat. Denn sie zeigen, wie eine Handvoll Banker ihren Staat belügen, erpressen und über den Tisch ziehen. Der Ruin eines Landes wird zum Kammerspiel.

http://www.tagesanzeiger.ch/wirtschaft/konjunktur/Die-Pluenderung-Irlands–ein-Stueck-in-nobr7-Aktennobr/story/23072100

Leider haben Sie dem Leser die Auflösung des Kriminalfalles Anglo Irish vorenthalten. Könnten Sie dieses bitte noch nachholen. Für den Fall dass Sie sich hierzu außer Stande sehen, kann ich das selbstverständlich auch übernehmen. Also welche strafrechtliche Folgen hatten die Vorgänge um die Anglo Irish Bank für deren Vorstandsmitglieder?

Tja, die wurden mit der Verstaatlichung ihrer Bank erst irische Beamte(?) und sind jetzt wohl auf den Bahamas, wo sie über “dumb german money” und die Trottel von der irischen Zentralbank weiter lästern oder? War doch auch beim Vorstandvorsitzenden der DEPFA so oder:

http://www.spiegel.de/wirtschaft/soziales/gerhard-bruckermann-der-ex-chef-der-depfa-ist-verschwunden-a-828824.html

Der Terminus “Dumb German Money” sei seit Jahren ein fester Begriff an den globalen Finanzmärkten, sagt Karl-Heinz Thielmann, Vorstand des Research-Hauses Long-Term Investing. Der Begriff sei ursprünglich von US-amerikanischen Filmproduzenten für Gelder aus geschlossenen Medienfonds geprägt worden, die im grauen Kapitalmarkt in Deutschland aufgelegt wurden. Damit seien vorwiegend erfolglose Filme produziert worden, an denen Produzenten und Initiatoren verdienten, während Anleger leer ausgingen. Seitdem sei der Begriff auf viele Finanztransaktionen ausgeweitet worden, mit denen deutsche Anleger oder Banken Geld verlieren konnten. “Wenn Geld für überflüssige Schiffe, Riesenräder in Singapur oder unrentable Ölsandprojekte in Kanada benötigt wurde, dann sammelte man es nicht in den Heimatländern der Initiatoren ein, sondern bei deutschen Zahnärzten, Lehrern und Ingenieuren”, so Thielmann. Das DIW in Berlin habe ermittelt, dass deutsche Anleger seit 2006 zirka 600 Milliarden Euro Kapital im Ausland verloren haben. Auch mit inländischen Anlageprodukten hätten Deutsche in den vergangenen Jahren teilweise enorme Summen verloren. Die Neigung der Deutschen, unrentable Kapitalanlagen zu tätigen, habe schwerwiegende ökonomische Konsequenzen, sagt Thielmann. Trotz der enormen Wirtschaftskraft Deutschlands und der ausgeprägten Sparsamkeit der Einwohner sei die Vermögensbildung im Vergleich mit anderen europäischen Ländern unterdurchschnittlich.

„Aus ordnungspolitischer Sicht müsste jede private Produktion von Geld strikt verboten werden – auch aus einer liberalen Warte.“

Eine private Produktion von Geld ist verboten! Wer es dennoch tut, druckt Falschgeld. Geld – in Form des gesetzlichen Zahlungsmittels – produzieren/verbuchen ausschließlich Zentralbanken. Geschäftsbanken erzeugen Kreditverhältnisse, deren Erfüllungsgegenstand (Zentralbankgeld bzw. M0) sie selber aber nicht mit erzeugen können.

In dem von Ihnen verlinkten Artikel geht der Autor auch noch vom Geldschöpfungsmultiplikator aus, der die fehlerhafte Basisidee zu den Vorstellungen über ein fraktionelles Reservesystem ist/war. Die Bundesbank hat den Geldschöpfungsmultiplikator in Folge der Finanzkrise 2007/2008 aus ihrem Glossar verbannt und somit wohl auch die Vorstellungen zu einem fraktionalen Reservesystem: http://blogs.faz.net/fazit/2015/04/17/wenn-ungleichheit-zur-wachstumsbremse-wird-5696/#comments.

So richtig konnte auch noch niemand begründen, welchen Vorteil es denn haben sollte, sich als Geschäftsbank große Mengen ZB-Geld in den Keller bzw. aufs ZB-Konto zu legen. Nicht umsonst wurde die Mindestreserve auf homöopathische 1 % gesenkt.

Das Vollgeld wird das grundsätzliche Problem der Kreditvergabe in Verbindung mit unserer über Jahrzehnte verinnerlichten monetären Renditekultur nicht lösen können. Zinsen haben zuvörderst die Funktion, die Risiken der Kreditvergabe zu kompensieren und nicht die monetären Renditefantasien irregeleiteter Finanzparasiten zu befriedigen. Solange wir dies nicht begreifen, ist die Vollgeldidee eine weitere Sackgasse im monetären Irrgarten.

Hatten Sie übrigens meine Antwort auf Ihren Kommentar bemerkt? Hier der Link: http://think-beyondtheobvious.com/stelters-lektuere/austrian-vollgeld/#comment-12635

LG Michael Stöcker

Sie schreiben: “Das Vollgeld wird das grundsätzliche Problem der Kreditvergabe in Verbindung mit unserer über Jahrzehnte verinnerlichten monetären Renditekultur nicht lösen können.” Das mag so sein. Große Veränderungen können nur Schritt für Schritt erfolgen.

Mir ist es wichtig, das ich jederzeit über mein in Jahrzehnten erspartes “Geld” verfügen kann. Das ist heutzutage aber nicht mehr gewährleistet. “Geld” am Bankkonto ist nur bis € 100K sicher (wenn’s stimmt). €-Scheine in ein Schließfach legen ist “verdächtig”.

Ich wäre zufrieden, wenn meine Bank”guthaben” als Sondervermögen geführt würden. Wie jedes beliebige Wertpapierdepot. Ob dazu das Konzept “Vollgeld” oder ein anderes Konzept eingeführt wird, ist mir erst mal egal.

Beste Grüße