Hyperaktiv statt passiv und damit Crash verstärkend

An dieser Stelle habe ich mich schon mehrfach mit dem sogenannten „passiven Investment“ – was in Wirklichkeit gar nicht so passiv ist – und den börsengehandelten Aktienfonds (ETF) beschäftigt. Dabei ist die Unterscheidung wichtig:

- Indexfonds bilden fix einen Index ab und laufen damit immer wie der Markt (und diesem auch prozyklisch hinterher!).

- ETFs sind Fonds, die ständig gehandelt werden können. Dies können Indexfonds sein, aber auch Themenfonds. Sie suggerieren die ständige Liquidierbarkeit.

Immer wieder habe ich auch daran erinnert, dass die Idee der Indexfonds und der ETF eigentlich nicht kompatibel ist. Denn der Erfinder der Indexfonds, Jack Bogle hält überhaupt nichts vom vielen Handeln. Ich bekanntlich auch nicht, führt doch das viele Hin und Her letztlich zu tieferen Renditen.

Im nächsten Crash dürften sich beide Fonds, die in den letzten Jahren enorm an Popularität gewonnen haben, als Krisenverstärker wirken. Vor allem die ETF werden sich als schwer handelbar erweisen, den Verkaufsdruck erhöhen und zweitweise deutlich unter dem Net-Asset-Value, also dem Wert ihres Portfolios notieren, einfach aufgrund mangelnder Liquidität.

Die Forschungsabteilung von Flossbach von Storch unter der Leitung von Tom Mayer hat gerade Letzteres nochmals untersucht. Dabei standen zwei Fragen im Vordergrund:

- Inwieweit führen ETF dazu, dass mehr gehandelt wird, statt langfristig zu investieren, also EFTs zu „Trading-Zwecken“ gekauft werden?

- Wird bei Ereignissen am Kapitalmarkt besonders viel gehandelt?

Meine Hypothese ist: zwei Mal ja. ETFs verführen zu prozyklischem Handeln der Anleger und damit zu einer anhaltenden Underperformance, weil nach schlechten Tagen verkauft und nach guten Tagen gekauft wird.

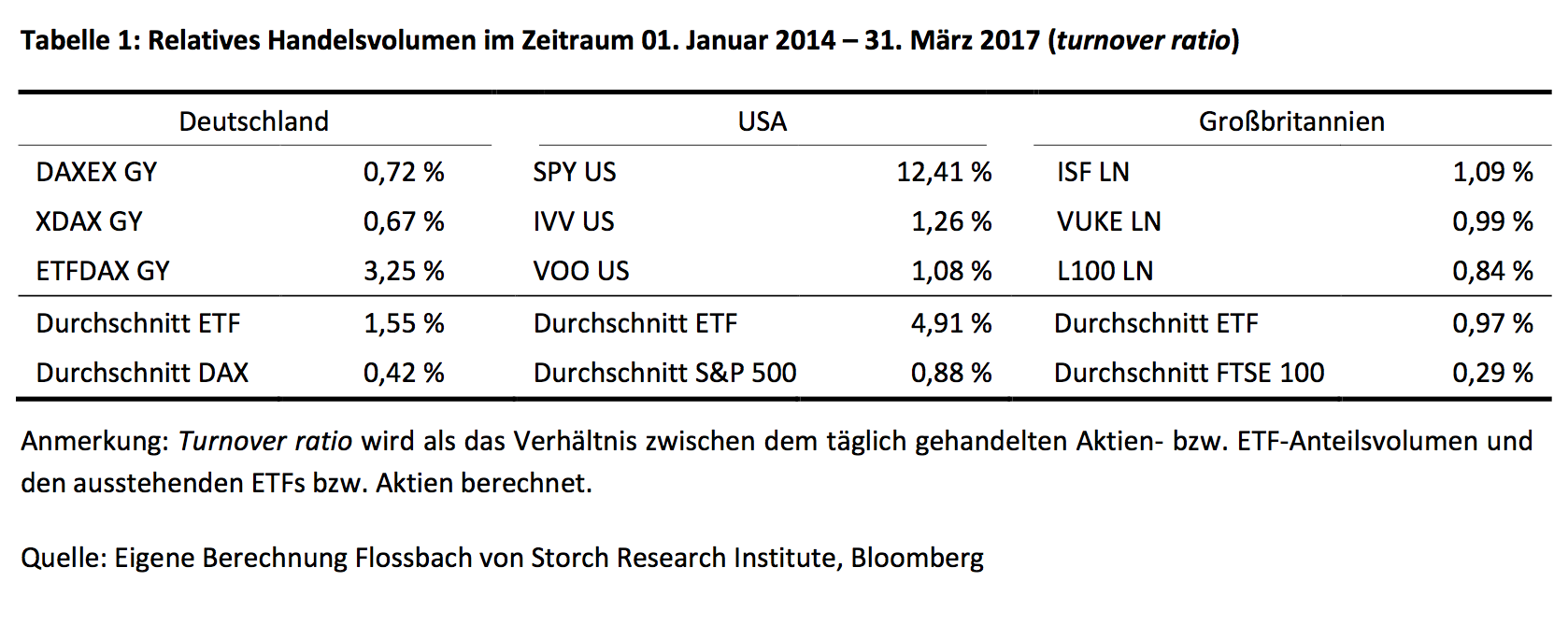

Schauen wir mal, ob die Analyse von FvS zu dem gleichen Ergebnis kommt. FvS vergleicht DAX, S&P 500 und FTSE 100 mit dem jeweils größten ETF. Als Ereignisse nehmen sie den Markteinbruch vom 24. August 2015, das Votum für den Brexit (24. Juni 2016) und die Wahl Donald Trumps (9. November 2016). Jedes Mal kam es zu deutlichen Marktbewegungen und man müsste davon ausgehen, dass die „passiven Investoren“ an den Tagen wenig/gar nichts gemacht haben. Betrachtet wurde der Tag des Ereignisses selber und die 15 Tage davor und danach.

Erstes Ergebnis: Die ETFs werden deutlich häufiger gehandelt als die dahinterliegenden Aktien. Sie sind also nicht passiv, sondern eher hyperaktiv:

Doch damit nicht genug. Um die “Ereignisse” herum sind die Abweichungen noch deutlicher:

Damit wird deutlich, dass es eine prozyklische und damit Krisen verstärkende Wirkung der ETF gibt. Dabei spricht viel dafür, dass der Durchschnittsinvestor eben NICHT besser abschneidet als der Markt, sondern durch das Handeln die eigene Performance zusätzlich verschlechtert. Auch FvS kommt dann zu dem hier immer wieder gebrachten Fazit: “Hin und Her macht Taschen leer.”

Hier der Link zur Studie:

17.06.12_”Exchange Traded Funds (ETFs): Hyperaktiv statt passiv”