Best-of bto 2018: Der Minsky Moment dürfte da sein

Dieser Beitrag erschien im September 2018 bei bto. Super Timing. Damals hieß der Titel: “Vor dem nächsten Minsky-Moment?” Jetzt wissen wir, die Antwort war ja. Einer der “Best-of 2018”.

Fassen wir die Lage nüchtern zusammen. Zehn Jahre “danach” wird immer deutlicher, wir sind “mittendrin”. Und zwar wie. Die Pause dürfte nicht mehr so lange andauern, wie ein paar Charts der Nedbank zeigen, die Zero Hedge präsentiert hat:

- “As key signposts of the crisis aftermath, Nedbank first highlights the global velocity of money (the number of times a US dollar is used to purchase goods or services) which is currently at or near an all-time low, and certainly less than one.” – bto: Das zeigt, dass die Wirkung der Geldpolitik abnimmt. Es ist immer weniger wirkungsvoll, zusätzliches Geld und Schulden zu schaffen:

Quelle: Zero Hedge

Quelle: Zero Hedge

- “This collapse in dollar velocity – a culprit for moribund economic growth – has taken place despite the efforts of global CBs to lower interest rates to record-low levels and pump excess liquidity into the financial system. And while the low VoM reflects balance sheet constraints, subdued animal spirits and socioeconomic problems, it is mostly a function of global QE which has soaked up excess reserves and prevented money creation using the convention, commercial bank loan channel. ‘We believe that the excess liquidity pumped into the global economy drove asset prices higher, perpetuating the credit cycle at the expense of the global economy’ Nedbank writes.” – bto: was unstrittig ist.

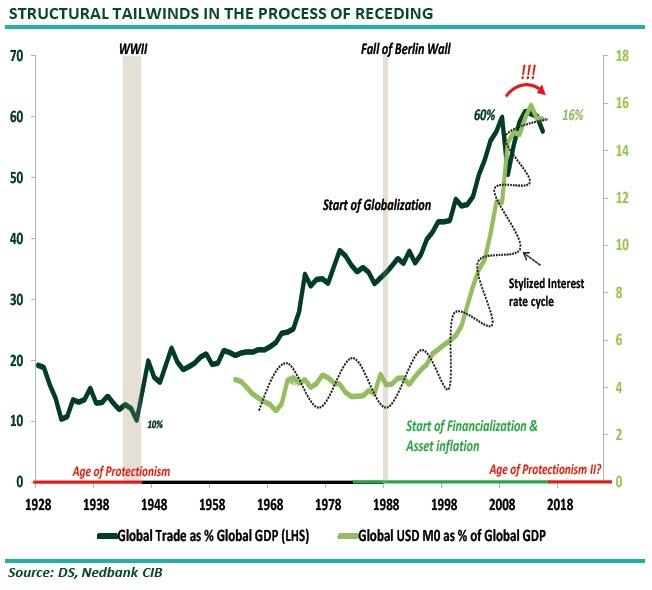

- “More important (…) is the reserve currency role of the dollar in today’s global economy: since the 1980s, the US economy (trade deficit) has supplied the world with a large US dollar monetary base (a cumulative total of $12 trillion in M0). As a result of the US dollar deluge, the the US dollar monetary base as a percentage of global GDP has grown from 3 % in 1980 to 16 % currently.” – bto: was wiederum nichts anderes bedeutet, als dass die US-Dollar-Schulden hochgegangen sind.

- “(…) globalization was largely a byproduct of this global dollarization, which combined with growth in the US dollar monetary base, was a structural tailwind for global trade and also for the financial system. (…) the role of the dollar was a boon for asset prices and the financial sector, as the monetary base kept growing without much concern from the authorities. On top of this, the world found new ways of creating leverage in the financial system (an unregulated shadow-banking system), which fuelled asset prices. However, after the GFC – and for the first time since the 1980s – both these structural tailwinds have lost momentum, becoming headwinds for the global economy and financial system.” – bto: Es ist schon beeindruckend, wie stark die USD-Geldmenge relativ zum Welt-BIP gewachsen ist. Ausgangspunkt war Loslösung vom Gold und Deregulierung.

Quelle: Zero Hedge

Quelle: Zero Hedge

- “(…) the reversal of globalization, and the rising role of geopolitics (protectionist policies from the US and China competing for hegemonic power) are likely to starve the world of US dollars, leaving the global economy and financial markets vulnerable to deflationary pressures.” – bto: weil alle sich verzweifelt Dollar beschaffen müssen, um ihren Verpflichtungen nachzukommen.

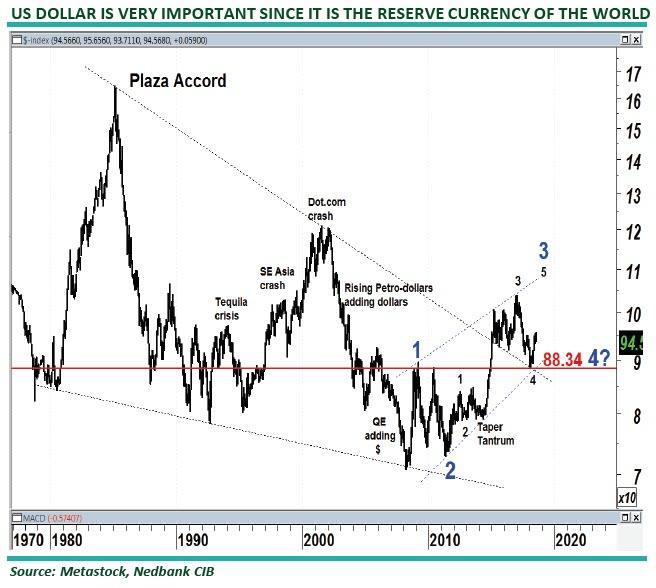

- “Closely tied to the dollarization of the world has been the relative price of the dollar. After the Plaza Accord which sent the USD to its all time high versus the rest of the world’s currencies following the Volcker fight with inflation in the early 80s, the dollar has been on a downtrend (likely due to its reserve-currency status) but with bouts of volatility amid the expansion and contraction in the US dollar monetary base.” – bto: was zur Frage führt, stehen wir vor einer Expansion oder einem Schrumpfen des relativen Anteils des Dollars? Vulgo: Wer “druckt schneller”?

Quelle: Zero Hedge

- “(…) a stronger US dollar has always indicated tighter financial conditions (the opposite has also been true). Generally, this is because of the US Federal Reserve’s tight monetary stance; however, we believe it has become slightly more complex in the aftermath of the GFC. While the dollar plunged in the aftermath of the financial crisis thanks to ZIRP and QE, the US dollar has been a bull market since 2012/2013 as the market started pricing in normalization of the Fed’s balance sheet; a side effect of this has been to slow down the growth of the USD monetary base. Ironically, as Nedbank notes, this is also when covered interest parity began to breakdown (also according to research from BIS). ‚We believe the lack of US dollars is the force behind the disconnect between currency and interest rate movements‘ for the dollar but also all other major currencies, Nedbank writes and make the following claim: We believe that movements in the US dollar (and other asset prices) ever since the slowdown in the global supply of US dollars are due to factors such as the pool of US dollars and the ‚quantum of money‘ circulating in the global financial system, rather than just the US Federal Reserve’s monetary policy.” – bto: Das wäre der Punkt mit der relativen Menge statt der absoluten.

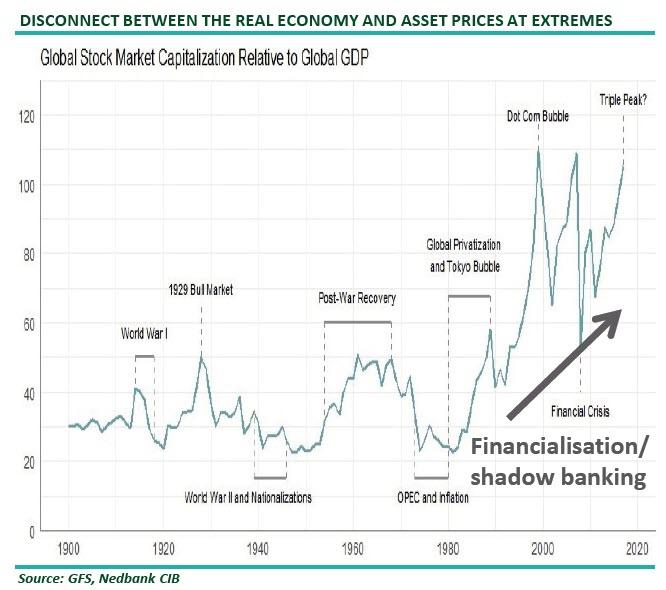

- “The blistering expansion in the value of financial assets also allowed excessive levering to take place in financial markets and, as a result, financial assets began to exceed the economy, ushering in a more volatile and vulnerable financial system (as BCA wrote recently, the total value of all financial assets has now climbed to $400 trillion, or five times the size of the global economy).” – bto: Das ist halt der Leverage-Effekt, der Spaß macht, solange die Assets im Preis steigen. Die Notenbanken haben einen guten Job gemacht, die Blase nochmals aufzupumpen. Coole Abbildung:

Quelle: Zero Hedge

Quelle: Zero Hedge

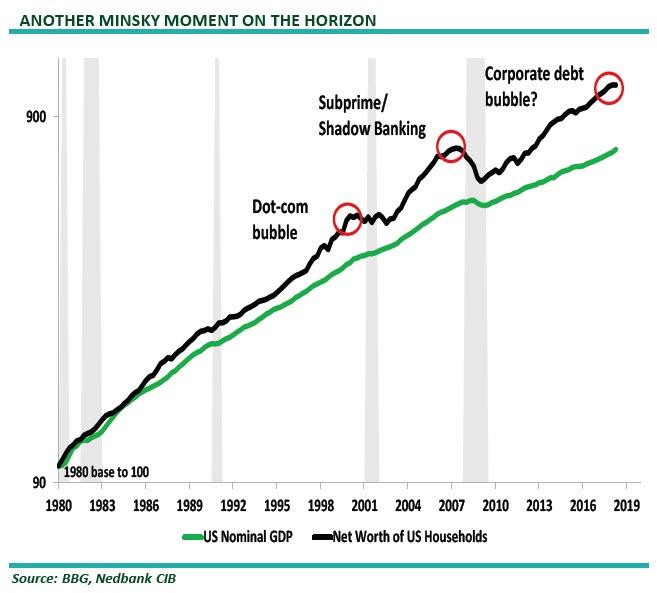

- “The result of all this is a positive feedback loop as most of the money today is being created against collateral (assets) which, coupled with rising assets prices, fuels further leverage in the system. Of course, when asset prices fall, credit creation slows rapidly – or goes into reverse – creating a liquidity squeeze in the financial system and the real economy, also known as a deflationary ‚crash‘. This has been the case for decades, but the build-up and crash in 2008/2009 was the most damaging to the global economy.” – bto: Klar, es ist der ultimative Margin Call.

- “(…) as a result of the credit cycle, changes in asset prices have become a major driver of the real economy – ‚the dog is wagging the tail.‘ Another way of saying this: don’t look for the next recession in the economy, look for it when the global central banks start shrinking their balance sheets, which as a reminder will begin some time in the fourth quarter.” – bto: Und da sehen wir – zumindest vorübergehend – einen Bremsversuch. Warum eigentlich? Nur, um wieder mehr auf das Gaspedal drücken zu können.

Quelle: Zero Hedge

Quelle: Zero Hedge

- “A consequence of this financialization is that since the late 1980s, the gap between net wealth (asset performance) and the real economy has been growing amid low interest rates and immense growth leverage in the financial system. As a result, every downturn starts in the financial markets (credit cycle) because of excess leverage, spilling over into the real economy.” – bto: Wir sind gefangen in einem Spiel, wo der Versuch, die kurzfristigen Schmerzen zu verringern, immer größere Schmerzen für die Zukunft vorzeichnet. Das Bild hatte ich schon bei bto.

Quelle: Zero Hedge

Quelle: Zero Hedge

- “While the mean reversion of this process is only a matter of time, Nedbank believes that the next downturn will be worse from a socioeconomic perspective because policies since the GFC have led to the wealth effect being concentrated in the top 90 %, with the rest of society still overburdened with balance sheet problems. This ties in to the point made recently by Ray Dalio who warned that when the next crisis hits, it will have a far greater social impact with potentially lethal results.” – bto: Und das macht mir wirklich Sorgen. Auch bei uns, wo die Politik die guten Jahre nicht genutzt hat, um uns abzusichern. Im Gegenteil: Die Folgen der letzten Jahre werden dann sehr schmerzhaft und offen zutage treten!

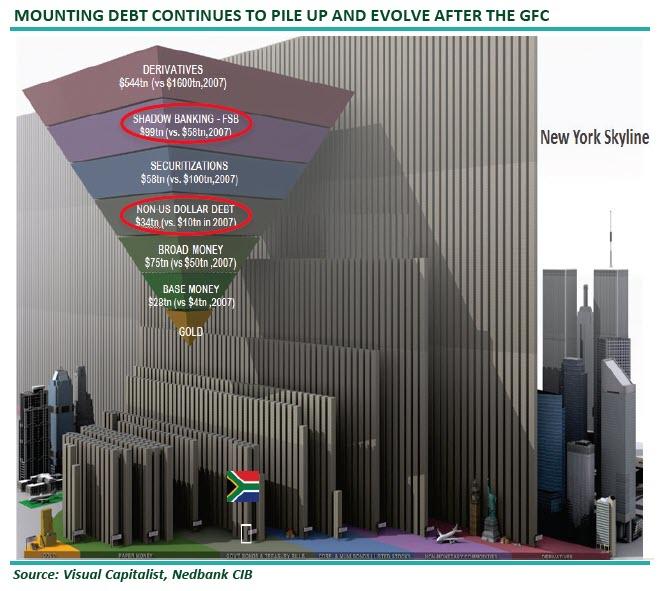

- “Which brings us to the last piece of the puzzle: the record levels of global debt, which continue to grow to alarmingly high levels in both the regulated and unregulated sectors (shadow-banking sectors). As the IFF recently disclosed, global debt (regulated) has now soared to USD247 trillion (318% GDP), more than USD96tn higher than a decade ago. Meanwhile, largely thanks to China, the shadow-banking system has grown from USD60tn in 2007 to the current USD99tn, according to the global FSB.” – bto: Alles bekannt, doch lets Party like its 1999 …

Quelle: Zero Hedge

- “Excessive debt levels and highly interconnected financial markets leave world economic growth and financial markets vulnerable to a sudden slowdown in credit creation and debt growth – the vicious credit cycle that feeds into the real economy.“

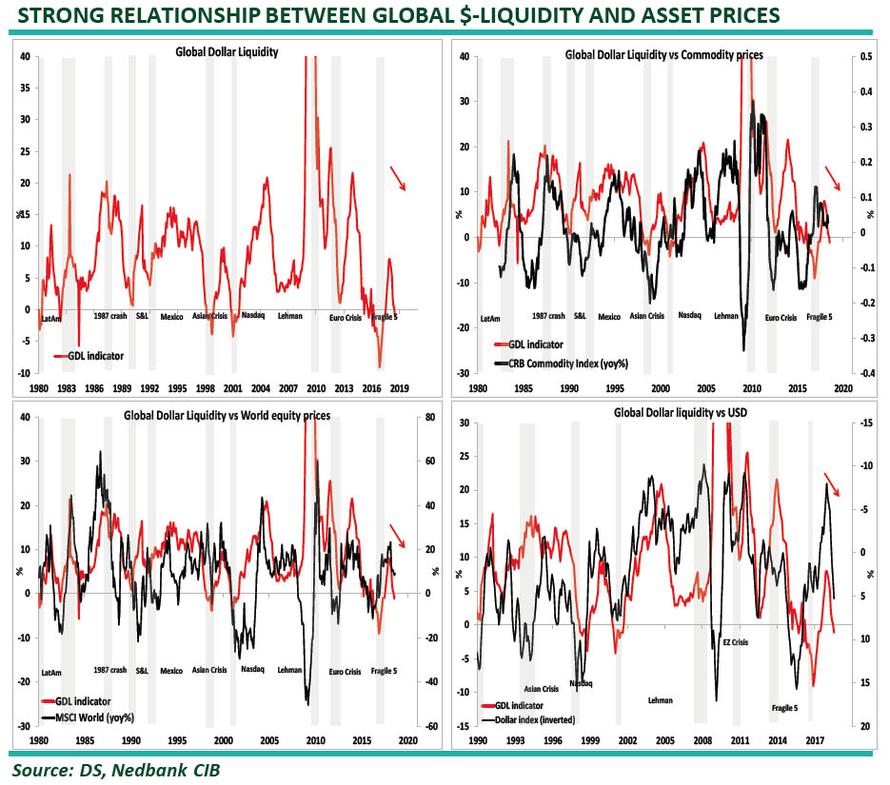

- “Nedbank posits that its various Global $-Liquidity indicators (shown in the chart below), which measure the change in the global US dollar monetary base, ‚are probably some of the most important macroeconomic drivers of the credit cycle, as measuring the different layers of the debt pyramid can be very challenging at the best of times.‘” – bto: ein einfaches Erklärungsmodell, das allerdings keinen guten Ausblick gibt:

- “(…) there is a risk that the lack of Global $-Liquidity will constrain and even add pressure to an already overleveraged global real economy and financial system, posing a real risk to the economic and asset performance outlook. In this environment, the bank recommends defensive income-generating assets, rather than growth-related assets amid the global deflationary forces persisting.” – bto: Klar, die hohe Verschuldung wirkt immer deflationär. Darin liegt die große Gefahr für Assetmärkte und Realwirtschaft.

→ zerohedge.com: “Why One Bank Sees A Global ‚Minsky Moment On The Horizon‘“, 17. September 2018

Wie Cicero und Samuelson neige auch ich zum Eklektizismus. Von daher hier noch der zweite Teil von Michael Roberts von der ASSA-Konferenz vom Wochenende: https://thenextrecession.wordpress.com/2019/01/08/assa-2019-part-2-the-radical-profitability-growth-and-crises/

„Blanchard and Summers’ support for fiscal stimulus was attacked by the austerity exponents like Kenneth Rogoff (the controversial debt crisis history expert) who responded that fiscal stimulus a la Keynes is and would ineffective in avoiding a crisis: “those who think fiscal policy alone will save the day are stupefyingly naive…. Over-reliance on countercyclical fiscal policy will not work any better in this century than in it did in the last.”

And so the debate within the mainstream goes on, blithely (or deliberately?) ignoring the social structure of macrodynamics (as Shaikh put it), namely that capitalism is a ‘money-making’ mode of production for owners of capital and so profitability not demand (or even debt) is what counts for the health or otherwise of economies.“

Ja, es geht darum, wie man aus Geld mehr Geld machen kann (G-W-G‘). Das ist das Problem hinter dem Problem. Die Lösung hatte ich hier beschrieben: https://zinsfehler.com/2015/03/23/die-citoyage-keynesianischer-monetarismus-als-ordnungspolitisches-korrektiv/

LG Michael Stöcker

@Michael Stöcker:

“Ja, es geht darum, wie man aus Geld mehr Geld machen kann (G-W-G‘). Das ist das Problem hinter dem Problem.”

Das ist auch das Ziel ganz vieler, ich meine der meisten Menschen (sofern sie mit Geld agieren). Bei dieser Zielverfolgung gibt es natürlicherweise Gewinner und Verlierer.

Was mich generell einmal interessieren würde: Aus welchen Gründen wollen Sie (mehr) umverteilen und was sind die Ziele der von Ihnen angestrebten Umverteilung?

LG, SB

Sehr geehrter Herr Stöcker,

die Formel G-W-G von Marx ist nicht richtig, da die Arbeitswertlehre falsch ist. Es gilt immer noch W-G-W! Wenn Sie sagen würden im Finanzbereich gilt: G-G könnte ich dem praktisch zumindest nicht widersprechen.Auch Herr Stephan Schulmeister, der die Sache ähnlich sieht, kritisiert zu Recht den ausufernden Finanzkapitalismus, will diesen daher zu Recht beschneiden und das frei werdende Kapital (auch z.B. verlorenes Humankapital etc.) wieder in den Realkapitalismus überführen.

https://www.amazon.de/Weg-zur-Prosperit%C3%A4t-Stephan-Schulmeister/dp/3711001483/ref=sr_1_1?ie=UTF8&qid=1547023344&sr=8-1&keywords=stephan+schulmeister

Was Sie mit ihrem Erbschaftssteuerkonzept bewirken wollen, kann ich nicht leider nicht nachvollziehen, außer vielleicht eine Revolution, die bekanntlich nur zu Chaos führt! Siehe z.B. französchische Revolution, die heute auch ein bißchen verklärt dargestellt wird, nämlich nicht Friede, Freiheit und Brüderlichkeit, sondern Mord, Totschlag und Terror. Und zur Krönung Napoleon! Aber den sehen die Franzosen ja auch mittlerweile als Helden. Und dazwischen noch die Terrorherschaft der Jakobiner

@ SB

Hier hatte ich die aus meiner Sicht wichtigsten zwei Punkte dargelegt: https://think-beyondtheobvious.com/best-of-bto-2018-in-bildern-warum-macrons-umverteilung-nichts-bringt-und-unfair-ist/#comment-57296

Dazu noch ein paar ergänzende Überlegungen: Je mehr Sachvermögen sich in wenigen Händen konzentriert, desto höher ist der jährliche Anteil am Volkseinkommen aus diesem Vermögen. Dieser Anteil ist insbesondere seit den 80er Jahren markant zu Lasten der Löhne gesunken. Als Folge kommt es zu einer allgemeinen Nachfrageschwäche, die wiederum eine Investitionsschwäche nach sich zieht. Als Folge kann der Staat einspringen und mit zusätzlicher Verschuldung diese Lücke kompensieren. Eine dauerhaft höhere Staatsverschuldung führt aber zu immer mehr Geldschulden/Geldvermögen. Dabei handelt es sich in aller Regel um vergangenes Nichts. Marx spräche hier vom fiktiven Kapital. Diese Fiktion/Illusion kann aber nur mit dauerhaft fallenden/niedrigen Zinsen funktionieren, sofern das Geldvermögen/Staatsschulden sich bei den 1 % konzentriert oder aber wegen der Schleifung der gesetzlichen Rente bei den Verwaltern der Illusionen (aka Banken und Versicherungen).

Niedrige Zinsen haben aber den unangenehmen Nebeneffekt, dass jetzt vermehrt nicht mehr der Weg G-W-G‘ gegangen wird, sondern der unmittelbare Weg G-G‘. Es ist der Höhepunkt eines parasitären Finanzkapitalismus und eine Pervertierung des Geldsystems im aristotelischen Sinne. Je niedriger das Zinsniveau, desto größer der Leverage. In meiner „Geschichte von dem Kleinen Milton und der Dicken Bertha“ hatte ich zur Deutschen Bank geschrieben:

„Der Große Binswanger ist übrigens der Doktorvater vom Little Joe. Der wollte immer ein ganz großer sein, so mindestens um die 25 %. Das hat er dann auch geschafft, aber leider nicht den archimedischen Punkt berücksichtigt. Er war aber schlau genug, sich rechtzeitig vom Acker zu machen, bevor der Böse Leverage seine archimedischen Wirkungen entfaltete.“

Mit niedrigen Zinsen und hoher Verschuldung (nur möglich bei gleichzeitig hohem beleihbaren Vermögen) haben wir den archimedischen Punkt, mit dem wir unsere Welt aus den Angeln heben können.

LG Michael Stöcker

Sehr geehrter Herr Präuner,

die Arbeitswertlehre ist nicht grundsätzlich falsch, genau so wenig wie die subjektive Wertlehre. Welche Lehre in der Realität dominiert hängt ganz entscheidend von den ökonomischen Machtverhältnissen sowie der wirtschaftlichen Situation ab. In Zeiten starker Gewerkschaften und Vollbeschäftigung dominiert die Arbeitswertlehre die subjektive Wertlehre (zuerst zu Lasten der Gewinne, bis sich ein neues Gleichgewicht eingependelt hat), in Zeiten schwacher Gewerkschaften, hoher Faktormobilität sowie personalisiertem Marketing (Google kennt deine Zahlungsbereitschaft) die subjektive Wertlehre die Arbeitswertlehre.

Mit Schulmeister stimme ich übrigens in sehr vielen Punkten überein.

„Was Sie mit ihrem Erbschaftssteuerkonzept bewirken wollen, kann ich nicht leider nicht nachvollziehen, außer vielleicht eine Revolution, die bekanntlich nur zu Chaos führt!“

Mir ist kein Fall in der Geschichte bekannt, in der die 1 % gegen die 99 % eine Revolution angezettelt haben. Die arbeiten doch viel subtiler über ihre Think Tanks an Rechtfertigungsstrategien, mit denen das Erbschaftsrecht durchlöchert wurde. Insofern fangen wir doch erst einmal mit Ihrem Vorschlag an und schaffen sämtliche Ausnahmetatbestände ab; inklusive dem Ausnahmetatbestand des Wohnsitzes.

„will diesen daher zu Recht beschneiden und das frei werdende Kapital (auch z.B. verlorenes Humankapital etc.) wieder in den Realkapitalismus überführen.“

Ja, Herr Präuner, nicht nur viele Banker sondern auch die vielen unproduktiven Juristen und Vermögensverwalter könnten sich dann wieder ganz der Realwirtschaft widmen.

LG Michael Stöcker

Sehr geehrter Herr Stöcker.

“Mir ist kein Fall in der Geschichte bekannt, in der die 1 % gegen die 99 % eine Revolution angezettelt haben. Die arbeiten doch viel subtiler über ihre Think Tanks an Rechtfertigungsstrategien, mit denen das Erbschaftsrecht durchlöchert wurde. Insofern fangen wir doch erst einmal mit Ihrem Vorschlag an und schaffen sämtliche Ausnahmetatbestände ab; inklusive dem Ausnahmetatbestand des Wohnsitzes.” Auch dem muss ich leider widersprechen Herr Stöcker, das Erbschaftssteuerecht ist im Gegenteil in den letzten Jahrzehnten erheblich verschärft worden ( ja es gibt immer noch zuviele Ausnahmen!), alleine durch die Abschaffung der Einheitswerte bei Immobilien etc.! Sie konnten damals ohne Probleme Mrd. Immobilienvermögen zu 0 Steuern übertragen und zudem noch anderes Vermögen, indem Sie einfach Kredite bei der Bank aufgenommen haben. Beispiel: Immobilienvermögen Verkehrswert 1 Mrd., Unternehmervermögen 1 Mrd.. Was hat man gemacht? Einen vorübergehenden Kredit von einer 1 Mrd bei der Bank aufgenommen. Wie erfolgte die Steuererklärung beim Finanzamt? Wert des Immobilienvermögens gem. Einheitswert 100 Mio + Unrterhemensvermögen vielleicht 500 Mio= 600 Mio – 1 Mrd Kredit= – 400 Mio.. Dann konnten Sie noch 400 Mio Privatvermögen auf die nächste Generation rüberschieben :-) Also da haben ihre sogenannten Think Tanks, aber in Deutschland aber echt einen extrem schlechten Job gemacht! Ihre Aussage ist eine typische Verschörungstheorie, die nicht den Tatsachen entspricht.

Über die Arbeitswertlehre und subjektive Wertlehre haben wir uns beide schon mal ausgelassen: We agree to disagree! Auch da kommen wir nicht weiter!

Und danke, daß Sie mich für unproduktiv halten!

Sehr geehrter Herr Präuner,

„Also da haben ihre sogenannten Think Tanks, aber in Deutschland aber echt einen extrem schlechten Job gemacht!“

Nein, das haben sie nicht. Aber gegen solch dumm-dreiste Umgehungsstrategien konnten auch die klügsten Demagogen nicht mehr an argumentieren. Stattdessen wurden sodann die Geld- und sonstigen Vermögen in „Familienunternehmen“ überführt. Denn dieses Story verkauft sich einfach besser: Erbschaftssteuer bedroht den deutschen Mittelstand und vernichtet Arbeitsplätze: https://www.welt.de/finanzen/article163873668/Die-gleiche-Erbschaftsteuer-fuer-alle-hat-ihre-Tuecken.html. Da hat das IW Köln unter Michael (Ver)Hüther mal wieder tolle Arbeit geleistet mit dieser „wissenschaftlichen“ Analyse.

„Ihre Aussage ist eine typische Verschörungstheorie, die nicht den Tatsachen entspricht.“

Sie waren schon sachlicher, Herr Präuner.

„Und danke, daß Sie mich für unproduktiv halten!“

Für Ihre Kunden sicherlich nicht, Herr Präuner. Aber es ging ja um die makroökonomische Betrachtung.

LG Michael Stöcker

Sehr geehrter herr Stöcker,

ich glaube nicht, daß ich unsachlich bin wenn Sie schreiben “subtiler über ihre Think Tanks an Rechtfertigungsstrategien, mit denen das Erbschaftsrecht durchlöchert wurde”. Ich habe darauf geantwortet: Das dies nachweislich falsch ist!!!!!!!!!!!!! Sondern das Gegenteil! Herr Stöcker im Leben kann man auch einfach mal zugeben, daß man nachweislich falsch liegt, weil der Tatbestand von Ihnen nicht korrekt wiedergeben worden ist! Inwiefern Think Tank heute unsere Rebuklik beeinnflussen, weiß ich nicht und kann es auch nicht nachweisen. Sollten Sie sich an dem Begriff Verschwörungstheorie stören bzw. fühlen sich dadurch angegriffen, bitte ich natürlich um Entschuldigung!

Und Herr Stöcker,

zu dem Artikel mit Herrn Hüther! Erstmal ist es ganz anders gekommen, da sich die Politik auf wieder einmal auf ein vollkommen dämliches Steuerkonzept geeinigt hat, welches bereits jeder Universitätsstudent im Fach Steuerecht umgehen kann.

Auch hier hat Herr Hüther (den kann man mögen oder nicht) aber trotzdem Recht. Im Rahmen einer Flat Tax käme es zu einer höheren Besteuerung des Mittelstandes.Aber Omas Immobilie wird natürlich gleichzeitig auch höher besteuert, da bei einer Flat Tax sämtliche Freibeträge wegfallen würde. Ausnahmen fallen alle weg Herr Stöcker, egal welche! Wie hoch dann der Steuersatz bei einer Flat Tax dann wäre, ist eine politsche Entscheidung. Sie wären wahrscheinlich für einen hohen Steuersatz! Das würde den vielen Omas und Opas aber gar nicht gefallen :-)

@Michael Stöcker:

Zu Olivier Blanchard: Er meint: Hohe Staatsschulden sind “nicht unbedingt etwas Schlechtes” … Er unterstrich zudem, dass es wichtig sei, dass die Staatsausgaben gut durchdacht werden. “Es muss einen guten Grund geben”, erklärte er. “Wenn die Ausgaben gut geplant sind, dann werden die Vorteile höchstwahrscheinlich die Kosten überwiegen.”

Womit wir beim Kernproblem wären: Wann sind Staatsausgaben schon jemals gut geplant gewesen? Und wie sieht das im Zeitalter des Postfaktizismus aus, das zumindest in Europa angebrochen ist.

https://www.goldseiten.de/artikel/400676–Olivier-Blanchard~-Hohe-Staatsschulden-sind-nicht-unbedingt-etwas-Schlechtes.html

LG, SB

Blanchard hat sich hier der Sichtweise von Carl Christian von Weizsäcker angeschlossen:

„Noch einmal: es gibt bezüglich der Staatsschulden mit der Demographie des 21. Jahrhunderts nicht nur ein Problem des „zu viel“, sondern auch ein Problem des „zu wenig“. Und es geht insgesamt nicht so sehr um eine Krise des Kapitalismus, sondern um eine Verirrung der „schwäbischen Hausfrau“. Die Übertragung ihres löblichen Sparwillens auf die öffentliche Hand ist heutzutage ein Fehler. Das Duo „Demokratie & Kapitalismus“ kann sich aus seinem globalen Fieberzustand lösen, wenn es den richtigen Umgang mit der Staatsschuld als Antwort auf den Sparüberhang lernt. Es hat sogar die Chance, sich auf die Entwicklungsländer auszudehnen, wenn sich die Welt der reichen Länder für deren Importe weit öffnet. Eine solche Handelspolitik dient der eigenen Prosperität, wenn man den richtigen Umgang mit der Staatsschuld pflegt.“

Von Weizsäcker ist nicht irgendjemand; er ist einer der ganz wenigen Kapitalmarktexperten, die Deutschland aufzuweisen hat: https://zinsfehler.com/2016/06/22/kapitalismus-in-der-krise/

LG Michael Stöcker

Die Trends und Korrelationen sind so eindrucksvoll, dass „mittendrin“ beinahe wie ein euphorisches Lob erscheint.

Trotzdem fragwürdige Feststellungen zu den Kausalitäten:

>‘We believe that the excess liquidity pumped into the global economy drove asset prices higher, perpetuating the credit cycle at the expense of the global economy’ Nedbank writes.“ – bto: was unstrittig ist.>

At the expense of the global economy?

Ich bin der Meinung, dass es ohne QE nicht mehr das gäbe, was wir immer noch einigermaßen geordnete Weltwirtschaft nennen können. Die Flutung mit Liquidität hat die Weltwirtschaft nicht kollabieren lassen und DADURCH dem weiterhin funktionierendem Finanzsystem ermöglicht, den Verschuldungsmechanismus so einzusetzen, dass die Vermögenspreise in die Höhe geschossen sind

>„(…) globalization was largely a byproduct of this global dollarization, which combined with growth in the US dollar monetary base, was a structural tailwind for global trade and also for the financial system. (…)>

Die Globalisierung war kein Nebeneffekt der Dollarschwemme, sondern grob gesagt das Produkt von a) der Umorientierung vor allem der chinesischen Wirtschaft und Gesellschaft nach Mao und von b) des Systemkollapses des mittel- und osteuropäischen Sozialismus. Damit verbundene Effekte, wie zunehmende Investitionen in die Niedriglohnländer und der sich ausweitende Konsum von Billigprodukten ERFORDERTE die globale Dollarisierung, die sich in dem extrem steilen Anstieg der letzten zwei Jahrzehnte zeigt.

>„(…) the reversal of globalization, and the rising role of geopolitics(protectionist policies from the US and China competing for hegemonic power) are likely to starve the world of US dollars, leaving the global economy and financial markets vulnerable to deflationary pressures.“ – bto: weil alle sich verzweifelt Dollar beschaffen müssen, um ihren Verpflichtungen nachzukommen.>

Die REALE Wachstumsschwäche der Weltwirtschaft aufgrund von bzw. verschärft durch die Geopolitik schafft Probleme, die u. a. zur FOLGE haben, dass das Finanzsystem nicht mehr die Liquiditätsversorgung leisten kann und die Beschaffung von Dollar so schwierig bzw. teuer wird, dass die deflationären Entwicklungen enorme Dynamik erzeugen und möglicherweise nicht mehr beherrschbar sein werden.

Kurzum:

Die Lage ist höchst labil mit der Tendenz, dass der Bestand von Faktoren, die nicht mehr beherrschbare Krisen auslösen können, zunimmt wie nie zuvor in den Jahrzehnten nach WK II.

Auf dem Hintergrund enorm gewachsener Gesamtverschuldung kommt der INTERAKTION von Realwirtschaft und Finanzsystem ein so umfassendes “Entflammungspotenzial” zu, dass m. A. n. nicht mehr seriös feststellbar ist, wo es “passiert”.

Eine weitere wesentliche Ursache für den Minsky-Effekt ist der Matthäus-Effekt; denn nur dieser erfordert eine immer höhere BIP-Verteilung zu Lasten der Lohneinkommen. Und nur viel beleihbares Vermögen kann mit noch mehr Kredit geleveraged werden.

Da ich hier wohl der Einzige am Blog bin, der darin ein Problem zu erkennen vermag, hier mal die Sicht eines anderen Ökonomen: https://youtu.be/OLhsFGm5OIE?list=PL27B5D323084507FF&t=607.

Und wie mit Geld strategische Macht im Sinne der 1 % ausgeübt wird, hat Norbert Häring in einem aktuellen Beitrag beschrieben: http://norberthaering.de/de/27-german/news/1091-un-foundation

Von daher nochmals der Hinweis auf Anand Giridharadas. Hier sein fulminanter Auftritt beim Aspen Institute von 2015: https://youtu.be/IP7HajXJD3s.

LG Michael Stöcker

@Herrn Stöcker: Hier muss ich widersprechen, alleine schon, weil ich selbst den Matthäus-Effekt auch als Problem sehe und hier regelmäßig poste. Und ich habe das Gefühl, auch manche anderen Foristen sehen das so.

Leider ist es so, dass die Leute, die sich die Bekämpfung des Matthäus-Effekts auf die politische Agenda geschrieben haben, das Kind sehr häufig gleich mit dem Bade ausschütten wollen. Ich erinnere an den nach meiner Erinnerung auch von Ihnen zitierten Guy Kirsch:

https://www.sueddeutsche.de/wirtschaft/guy-kirsch-oekonom-fordert-prozent-erbschaftsteuer-1.2835005

Und damit haben viele Blogteilnehmer (auch ich) ein Problem, denn es gibt einen Mittelweg zwischen “alles den 1 %” und dem vollständigen realen Sozialismus. Anscheinend ist jedoch für Grautöne zwischen schwarz und weiß aktuell nicht das richtige Klima. Ich erinnere daran, wie die Erbschaft- und auch die Einkommensteuer in den 50er- und 60er-Jahren in den USA bzw. in Deutschland ausgestaltet war. Unter anderem ist es sehr interessant, ab welcher Höhe in Relation zum Durchschnittseinkommen der deutsche Einkommensteuerspitzensatz begonnen hat oder wie viel Prozent die US-Erbschaftsteuer früher mal betragen hat. Leider ist eine solche Diskussion inzwischen kaum mehr führbar.

Ja, Herr Selig, ich hatte Guy Kirsch verlinkt, um Herrn Präuner ein wenig aus der Reserve zu locken.

„Und damit haben viele Blogteilnehmer (auch ich) ein Problem, denn es gibt einen Mittelweg zwischen „alles den 1 %“ und dem vollständigen realen Sozialismus.“

Auch ich habe hiermit ein Problem, Herr Selig. Von daher ist mein Vorschlag zur Ausgestaltung der Erbschaftssteuer in Kontrast zu Guy Kirsch nahezu libertär: https://think-beyondtheobvious.com/best-of-bto-2018-in-bildern-warum-macrons-umverteilung-nichts-bringt-und-unfair-ist/#comment-57296. Und wenn der Grenzsteuersatz schon bei 50 % enden würde, dann wäre das auch ein großer Schritt nach vorne.

Wenn die Vermögensverhältnisse nicht mehr so ungleich sind, dann können auch die (Zins)Erträge aus dem Vermögen wieder etwas höher ausfallen, ohne dass das System kollabiert.

„Anscheinend ist jedoch für Grautöne zwischen schwarz und weiß aktuell nicht das richtige Klima.“

In diesem Punkt bin ich dann doch für einen schnellen Klimawandel.

LG Michael Stöcker

Der Präzision halber und als “angesprochener” Mitforist.

Ich zweifle nicht an, dass die Reichen im Mittel seit einigen Jahrzehnten reicher werden (und zwar überproportional verglichen mit Lohnzuwächsen, darum geht es ja) – die Daten dazu sind klar (1).

Ich zweifle jedoch an, dass es einen Matthäus-Effekt für private Vermögen in der *breiten* Masse *generationsübergreifend* mit Blick auf das Individuum gibt (2).

(Den World Inequality Report – Danke! – hab ich kurz gescannt und sah da aber “nur” den Punkt 1 bestätigt und fand wenig zu Punkt 2.) Die Differenzierung ist nun aber m.E. wichtig, wenn es um Erbschaftssteuer geht.

Die “seriöseste Quelle”, die ich zu Punkt 2 hab: http://time.com/money/3925308/rich-families-lose-wealth/

ist ja mehr als bescheiden.

Daher mein Interesse mit Blick auf das Thema Besteuerung von Erbe – wenn auch rein akademischer Natur, weil es mich offen gesagt in keinerlei Richtung nennenswert betrifft.

@ Thomas M.

„Ich zweifle jedoch an, dass es einen Matthäus-Effekt für private Vermögen in der *breiten* Masse *generationsübergreifend* mit Blick auf das Individuum gibt (2).“

Ja, die Zeit ist die wichtigste Dimension. Auch hier ist die Bibel einschlägig: „Die Wüste und Einöde wird frohlocken, und die Steppe wird jubeln und wird blühen wie die Lilien.“ (Jes 35,1)

Aber wie gesagt: In the long run: https://think-beyondtheobvious.com/best-of-bto-2018-in-bildern-warum-macrons-umverteilung-nichts-bringt-und-unfair-ist/#comment-57416

In the short run gibt es allerdings reichlich destruktives Potential, wenn zu viel Geld die Gesellschaft kujoniert (siehe Anand Giridharadas).

Ich denke, wir sind uns einig; oder?

LG Michael Stöcker

Der Matthäus-Effekt suggeriert, daß eine überirdische Kraft den Reichen noch mehr gibt und den Armen das Wenige nimmt. Tatsächlich arbeiten die Armen aber freiwillig für die Reichen und die Reichen eignen sich den Mehrwert an ohne fremde Hilfe. Hier von außen in deren Arbeits-/Abhängigkeitsverhältnis einzugreifen ist immer paternalistisch. Mit allen Risiken, die der Paternalismus beinhaltet: Wer bestimmt, was richtig ist? Ist das auch gerecht? Wollen die paternalistisch bevormundeten überhaupt den Eingriff von außen? usw….

„Tatsächlich arbeiten die Armen aber freiwillig für die Reichen und die Reichen eignen sich den Mehrwert an ohne fremde Hilfe.“

Sorry, Herr Remmlinger, aber diese Suggestion muss von einer unterirdischen Kraft kommen. Sie ignorieren komplett die gesellschaftlichen Machtverhältnisse: https://www.berliner-zeitung.de/berlin/politikberater-in-berlin-arbeiten-etwa-6000-lobbyisten-30141618 Auch Ihnen möchte ich Anand Giridharadas empfehlen.

LG Michael Stöcker

Das Problem zu erkennen ist ja nicht so schwer – nur die Erkenntnis kommt zu spät.

Zu glauben, man könnte durch Umverteilung jetzt noch etwas ändern ist doch angesichts der gigantischen Bubble völlig illusorisch.

Die Assetpreise dürfen nicht fallen, sonst ist das Spiel aus. Es kann maximal noch einmal verlängert werden, wenn die Fed das Steuer herumreißt und zwar zeitnah und entschlossen, denn sie ist spät dran. Schon im September gab es eine auffällige Diskrepanz zwischen kommuniziertem Zinsfahrplan der Fed und den Markterwartungen.

“Beautiful deleveraging” ist akademisches Wunschdenken.

Den letzten Akt der Tragödie bestimmen die Märkte.

„Die Assetpreise dürfen nicht fallen, sonst ist das Spiel aus.“

Sie unterschätzen die Möglichkeiten der Bilanzpolitik, lieber jobi: https://www.fas-ag.de/fileadmin/user_upload/Knowledge/Fachveroeffentlichungen/die-bilanzierung-nach-der-finanzkrise.pdf. Ich hatte noch die Ehre/Freude, meine Vorlesungen bei Karlheinz Küting zu genießen.

„Es kann maximal noch einmal verlängert werden,“

Nein, es gilt der Grundsatz: Debitismus ad infinitum: https://zinsfehler.com/2016/11/27/debitismus-ad-infinitum/

„Den letzten Akt der Tragödie bestimmen die Märkte.“

Ja, sofern die Politik versagt wie 1929.

LG Michael Stöcker

“Da ich hier wohl der Einzige am Blog bin, der darin ein Problem zu erkennen vermag”

Dreist. Und ich hätte es fast überlesen. Sie sind nicht der Einzige, der darin ein Problem erkennen *kann*, sondern der Einzige (zumindest mir Bekannte hier), der darin ein Problem zu erkennen *meint*. Ich zum Beispiel halte Ihren angeblichen Matthäus-Effekt für schlichtweg nicht in einem nennenswerten Maß existent, zumindest nicht über hinreichend lange Zeiträume von mehreren Generationen.