Zur Bewertung an den US-Börsen

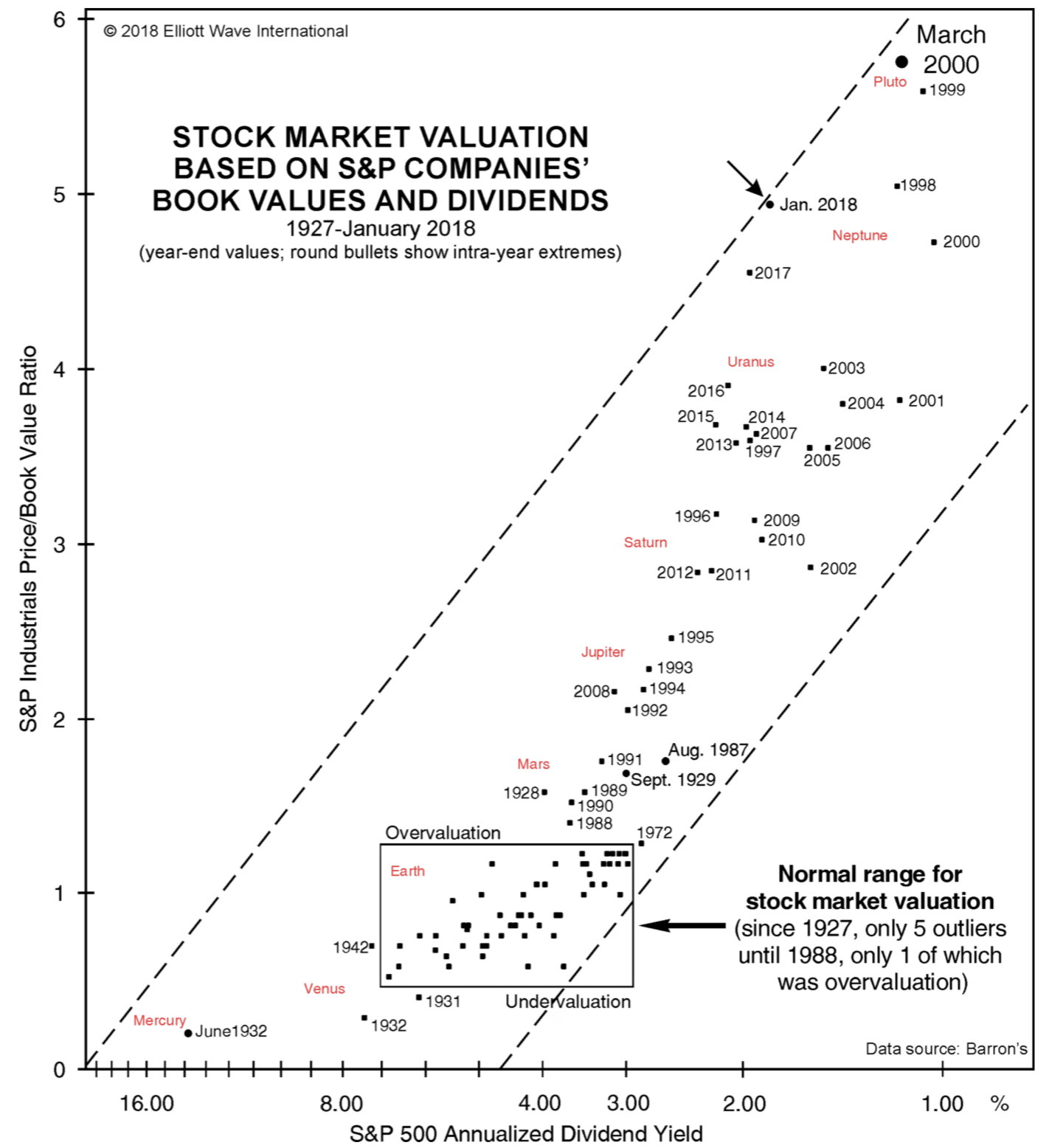

Ein Kommentator zu meinem Beitrag über die Immobilienpreise bezweifelte, dass meine Aussage zu den schon seit langen überhöhten Aktienbewertungen zutrifft. Deshalb heute nur ein Chart, das mich immer wieder beeindruckt:

Quelle: Elliott Wave International

Nimmt man diese Daten als Basis, kann man nur feststellen, dass wir entweder in einer historischen Blase agieren oder aber die Geldpolitik der letzten Jahre wirklich grundlegend und dauerhaft die Grundlagen von Bewertung verschoben hat. Ich denke immer noch Ersteres.

Wahrscheinlich ist der amerikanische Markt heute nach den Maßstäben der japanischen Aktieblase bis 1989 immer noch sehr niedrig bewertet:

http://www.spiegel.de/spiegel/print/d-13531277.html

http://www.spiegel.de/spiegel/print/d-13499789.html

Durch den hohen Anteil der Technologie Aktien im S+P ist eine historischer Vergleich oder auch eine reine Länder Betrachtung m.E. nicht besonders sinnvoll.

Zumindest erscheint mir eine Betrachtung der einzelnen Marktsektoren sinnvoller.

Auf Basis der Gewinne werden Zahlen für Sektoren für den S+P z.B. von https://www.yardeni.com/pub/peacocksp500.pdf (Seite 13 forward P/Es) und für den Stoxx https://www.mmwarburg.de/export/download/mmwarburg.com/kapitalmarktperspektiven.pdf (seite 42 forward P/Es) geliefert.

Bereich Health Care z.B. im S+P forward PE von 15,8 im Stoxx 15,9. Information Technology S+P 19,2 gegenüber 22 im Sektor Technology im Stoxx. Dies kann man noch auf KBV und Dividendenrendite erweitern, um eine umfassendere Bewertung vorzunehmen. Aber auch dann ist es natürlich nicht die eierlegende Wollmilchsau… Denn die gibt es nicht.

Grundsätzlich sollte man als Anleger davon ausgehen, dass man keine besseren Daten hat als Mr.Market. Insofern sind alle Betrachtungen/eigene Überlegungen zu den WP-Märkten mit viel Demut anzustellen.

Für mich gilt jedenfalls den fundamentalen Bewertungen keine zu große Beachtung bei der Entscheidung zum Markttiming zukommen zu lassen. Nichtsdestotrotz können die fundamentalen Daten aber m.E. sehr wohl einen Hinweis darauf geben, wann man besonders aufmerksam die Märkte beobachten sollte, um schnell zu reagieren. Denn durch schnelle Reaktion kann man m.E. als Privatanleger der Masse doch noch ein Schnippchen schlagen. Insofern ist die obige Grafik für mich ein weiteres Mosaiksteinchen.

Es dürfte unbestreitbar sein, dass sich WIRTSCHAFTEN in einem tiefgreifenden, SO jedenfalls noch NIE dagewesenen STRUKTURWANDEL befindet.

Stichworte dafür:

Globalisierung (wie noch nie), Sättigung in den entwickelten Volkswirtschaften mit relativ geringen Wachstumsraten (Rückgang der Güterproduktion, Zunahme von Dienstleistungen); demografischer und technologischer Wandel; jahrzehntelang keine umfassend verheerende Kriege (Zerstörung von Sachvermögen und mit Gläubigerverlusten), spürbarer Klimawandel mit bedeutsamen Markteingriffen, zunehmende Armutsmigration …und natürlich auch: so noch nie dagewesenes Agieren der Notenbanken;

Ein Indikator dafür sind die in den letzten Jahrzehnten STETIG gefallenen Nominalzinsen, was zwar von der Geldpolitik „begleitet“ und verstärkt wurde, ursächlich – siehe REALWIRTSCHAFTLICHEN Strukturwandel – jedoch nicht den Notenbanken zugerechnet werden kann. Sie haben „nachgezogen“, M. Stöcker hat in diesem Punkt recht, dabei allerdings auch auf die Realwirtschaft eingewirkt.

Wenn so, dann ändern sich DARAN gemessen auch die Bewertungen.

Man muss sich dann schon fragen, ob sie „Blase“ genannt werden können („irrationaler Überschwang“ etc.), auch wenn das im RÜCKBLICK so erscheint.

Mich überzeugt der Chart auch nicht so recht. Erstens kann man darüber streiten, ob Buchwert den Wert eines Unternehmens abbildet, zweitens müsste man prüfen, wie Veränderungen der Bilanzierungsvorschriften den Buchwert beeinflusst haben und schließlich muss man auch sehen, dass sich die Struktur der Unternehmen verändert hat. Welchen Buchwert haben z.B. die FANGs verglichen mit GM, GE etc? Auch die Dividendenrendite ist nicht immer repräsentativ. Wachstumsunternehmen schütten traditionell weniger aus, als solche in gesättigten Märkten. Sind sie deshalb weniger wert? Eigentlich das Gegenteil.

Das heißt aber nicht, dass wir aufgrund der Zinspolitik der Notenbanken dennoch in einer Asset Bubble leben. Auch der Abwertungswettlauf der Notenbanken führt zu einer Überbewertung. Früher war es ein Sakrileg, dass Notenbanken Aktien kauften.

>Ich denke, für eine Beurteilung ist es noch zu früh.

Bzgl. der “dauerhaften Verschiebung der Bewertung” würde ich dem auch zustimmen. Und grundsätzlich sieht man ja auch z.B. einen positiven Trend beim Shiller-CAPE über das letzte Jahrhundert, was dafür spricht, dass sich die Bewertungen nach oben entwickeln. Ich hatte hier ja auch schon einmal die These formuliert, dass global immer mehr Investoren unterwegs sind und sich damit durch gleiches Angebot von Titeln bei größerer Nachfrage die Bewertungen nach oben entwickeln könnten.

Dennoch können die Bewertungen derzeit sehr wohl auf tönernen Füßen stehen. Das eine schließt das andere ja nicht aus und der globale Margin-Call nimmt auf ggf. dauerhaft verschobene, als angemessen eingestufte Bewertungen auch keine Rücksicht.

Der schnelle Einbruch Ende Januar / Anfang Februar war mir noch einmal eine sehr deutliche Warnung. Ich habe mir ein Portfolio von rund 15 niedrig korrelierten ETF in einer Watchlist zusammengestellt. Trotz der sehr niedrigen historischen Korrelationen sind die *alle* an den gleichen Tagen schnell runtergegangen. Meine Frage wäre hierzu: Was haben amerikanische Immobilien, europäische Dividendentitel und EM-Staatsanleihen gemeinsam?

Anscheinend das sandige Fundament der kreditfinanzierten Spekulation und/oder vielleicht auch synchronisiertes Verhalten von Robo-Tradern?!

@Thomas M: “Was haben amerikanische Immobilien, europäische Dividendentitel und EM-Staatsanleihen gemeinsam?”

Meine Antwort lautet, im Wesentlichen die gleichen wesentlichen Eigentümer und die gleichen wesentlichen Darlehensgeber, sei es privat oder seitens der Geldpolitik. Egal, ob Blackrock, Vanguard, norwegischer Staatsfonds oder europäisches Familiy Office. Nehmen Sie die größten 1.000 Kapitalanleger der Welt und schauen Sie, wie diese diversifizieren bzw. finanzieren. Dann sind sehr viele heute weltweit über verschiedene Anlageklassen gestreut und von den gleichen Notenbanken abhängig.

Robo-Trader dürften wohl noch nicht groß genug sein, um diese Effekte hervorzurufen, aber vielleicht ist mein Wissen da schon veraltet; gefühlt brauchen die noch ein paar Jahre. Das “sandige Fundament” der “kreditfinanzierten Spekulation” ist schon eher die Ursache.

Die wahre Kunst ist es daher heute, negativ korrelierte (und halbwegs sichere) Anlageklassen zu finden, die deswegen nicht gemeinsam hoch oder runter gehen. Wird wohl immer schwieriger. Früher hieß das mal hedge. Nur nützt einem ein Put-Optionsschein einer wackelnden Investmentbank im Zweifel auch nicht viel… das Kontrahentenrisiko ist einer echten Krise einfach nicht wegzudiskutieren. Bleibt Gold, aber selbst das kann nur auf dem Papier stehen oder mit einem Besitzverbot bzw. Auslieferungsverbot belegt werden.

>Meine Antwort lautet, im Wesentlichen die gleichen wesentlichen Eigentümer und die gleichen wesentlichen Darlehensgeber, sei es privat oder seitens der Geldpolitik.

Guter Hinweis.

>Die wahre Kunst ist es daher heute, negativ korrelierte (und halbwegs sichere) Anlageklassen zu finden, die deswegen nicht gemeinsam hoch oder runter gehen. Wird wohl immer schwieriger.

Ich hatte mir das Ende 2017 mit einer Software und Tageskursen für 10 Jahre mal angeguckt und hab für breit gestreute ETF (keine exotischen Sachen) keine negativ korrelierten, sondern gerade einmal die schwach positiv korrelierten gefunden. Diesbzgl. hatte ich irgendwann/irgendwo auch mal ein Paper gelesen, dass aufzeigte, dass jetzt alles korreliert. Richtig hedgen kann man als kleiner Investor wohl kaum, wenn man nicht was mit Puts basteln möchte. (Die hatte ich schon wieder ganz vergessen… aber dann vermutlich besser nicht mit der Deutschen Bank hedgen. Besser 2-3 amerikanische Überbanken…)

Bzgl. Gold: Hierzu hoffe ich ja, dass die ganzen Politiker es selber im Safe haben und es daher zu keinem Verbot kommt… auch waren ja damals die Währungen goldgedeckt und die Staaten wollten daher ans Gold. Aber wer weiß…

In jedem Falle ist Sparen heute dynamischer und aufregender als mit Bundesschaftbriefen :>

oops: Bundesschaftbriefen, wollte natürlich Bundesschatzbriefe tippen…

Irgendwelche Fidelity und JP-Morgan Studien gehen davon aus, daß aufgrund des Marktverhaltens alle Anlagen trotz geringer Korrelation erstmal verhältnismäßig gleichmäßig fallen oder steigen und daß sich die Diversifizierung erst mittel- oder langfristig bemerkbar macht.

bto: “Nimmt man diese Daten als Basis, kann man nur feststellen, dass wir entweder in einer historischen Blase agieren oder aber die Geldpolitik der letzten Jahre wirklich grundlegend und dauerhaft die Grundlagen von Bewertung verschoben hat. Ich denke immer noch Ersteres.”

Ich denke, für eine Beurteilung ist es noch zu früh. Denn grundlegend verschoben sind auch die demographischen Daten der entscheidenden Industrie- und Schwellenländer, bei denen überhaupt die o.g. Aktien gehandelt werden. Bevölkerungsrückgänge bzw. -stagnation gab es ebenfalls noch nie. Daher glaube ich, dass das durchaus die “Normalbewertung” werden kann.

Da stellt sich mir die Frage nach der Sinnhaftigkeit der Bewertung anhand des Buchwerts. So wie eine Verschiebung der Wirtschaftssektoren von primär zu tertiär im Laufe der Zeit, findet logischerweise auch eine Verschiebung der Produktionsmittel statt. Das Humankapital ist heute das wichtigste Produktionsmittel. Und das wird in immateriellen Vermögenswerten zusammenfasst. Logischerweise senkt es den Buchwert und lässt eine Überbewertetung erscheinen. Die größten Bereiche der Wirtschaft brauchen heute keinen “Buchwert“, weil der Wert der Geschäfte häufig in der Kreativität der Entwickler liegt. Für Software ist das Produktionsmittel der Programmierer. Nichts anderes spiegelt diese Kennzahl wieder. Also bleibt die Dividendenrendite zur Orientierung.

LG