Steuern – wo stehen wir?

Bei uns wird immer lauter nach höheren Steuern gerufen. So auch vom Sachverständigenrat der Bundesregierung – Thema am kommenden Sonntag, dem 27.11. Es lohnt sich, die Diskussion zu Steuern und Abgaben im Ausland als Vergleich heranzuziehen. Konkret Großbritannien, wo die Regierung gerade die Steuern deutlich erhöht. Martin Wolf bespricht dies und ich will seine Aussagen auf Deutschland projizieren:

- „(…) it is not grown up to promise tight controls on public spending, but only after the next election. It is not grown up to lower debt by slashing public investment. It is not grown up to raise taxes through stealth reductions in thresholds. Grown ups should not promise cuts in the distant future. They should focus on the overall balance sheet, not just liabilities and they should be honest.“ – bto: Und wie ist es bei uns? Die „schwarze Null” war eine Lüge, statt zu investieren wurden die Sozialausgaben erhöht. Der Sachverständigenrat empfiehlt, die stille Progression nicht zu korrigieren, tritt also offen für die Erhöhung von Steuern durch die Hintertür ein! „Erwachsen“ ist die deutsche Politik wahrlich nicht!

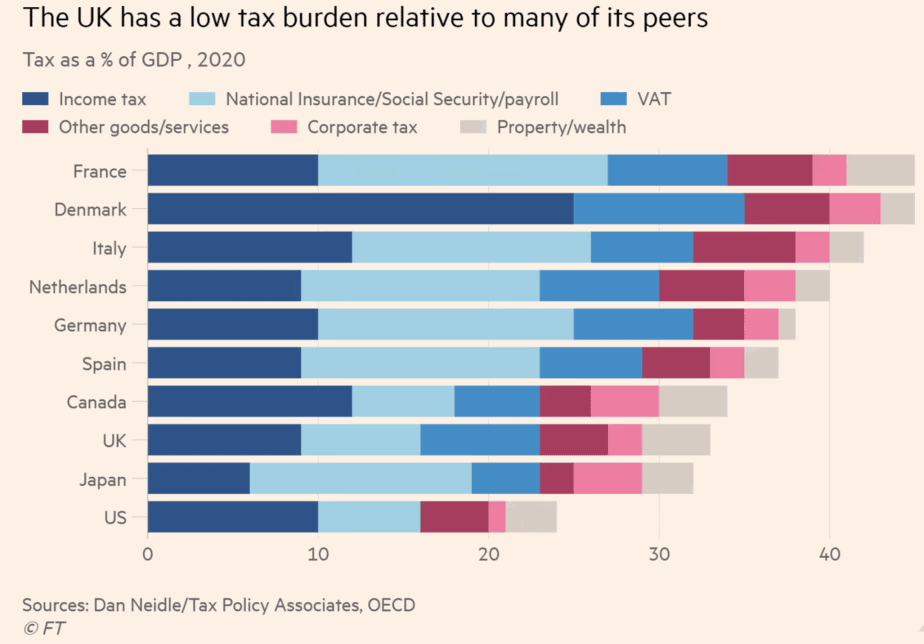

- „Nowhere is this truer than in considering the future role and size of the state. The simple and obvious truth is that it is likely to grow faster than the economy. That is also quite feasible, provided the economy also grows. But if the state is likely to grow, so must the tax burden.“ – bto: Was nur bedingt stimmt. Es hängt von der Ausgangslage ab. Und da sieht man beispielsweise, dass es bei uns schon heute anders zugeht als in UK:

Quelle: FINANCIAL TIMES

- „Why will the state tend to grow faster than the economy? First, the economy needs a well-educated and healthy labour force. Second, the services supplied by the state are ones in which it is hard to raise productivity, which tends to make them increasingly expensive. Third, spending on transfers and health will rise with the proportion of the population that is old and infirm. Finally, higher spending on transfers and essential services is also what voters demand.“ – bto: Das gilt auch bei uns, setzt aber voraus, dass der Staat das Geld dafür verwendet… Bei uns ist das nicht der Fall.

- „Taxes will have to rise as a share of GDP. The only alternative is for the state to abandon important obligations or for it to pretend to promise what people expect, while delivering a worsening standard. Fortunately, a higher tax burden is not an insuperable problem, because the level is relatively low by the standards of its European peers. Moreover, many of these more highly taxed countries are substantially richer than the UK.“ – bto: Umgekehrt bedeutet das, dass es bei uns mehr um die Mittelverwendung gehen muss.

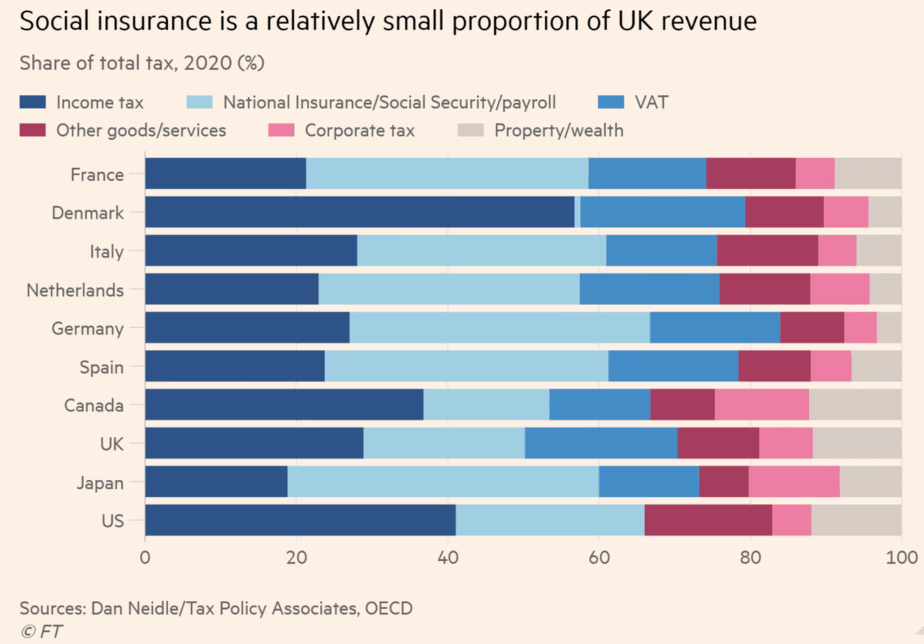

- „A big question is how to raise more revenue. Interestingly, the big difference seems to be on charges for social insurance, which are relatively low in the UK. In reality, these are just another form of tax on incomes. But such hypothecation might work better politically. Other taxes could also be raised: taxes on land, including of gains on development, on wealth, on gifts and on emissions of greenhouse gases.“ – bto: Es gibt viele Möglichkeiten für den Staat, die Steuern zu erhöhen. Es ist der Bereich, in dem die Politik erhebliche Kreativität entwickelt. Der Strukturvergleich zu den Steuern ist recht interessant:

Quelle: FINANCIAL TIMES

In Summe von Einkommenssteuer und Sozialabgaben liegt Deutschland hier an der Spitze. Die Umsatzsteuer ist normal, das Aufkommen aus Unternehmenssteuern und Vermögenssteuern ist geringer – deshalb auch immer der Ruf nach höheren Vermögenssteuern (was aber nicht unbedingt aus dieser Abbildung ableitbar ist). Da ist zunächst die Tatsache, dass wir in Deutschland relativ zum Bruttoinlandsprodukt weniger Vermögen haben. Zum anderen der Punkt, dass gerade in der Grundsteuer in anderen Ländern die Kosten für Dienstleistungen der Gemeinden enthalten ist, für die wir extra bezahlen.

Das zeigt eine Studie des Leibniz-Zentrums für Europäische Wirtschaftsforschung (etwas älter, aber es spricht viel dafür, dass diese noch zutrifft):

„In den Ländern, in denen das Aufkommen aus vermögensbezogenen Steuern und insbesondere Steuern auf unbewegliches Vermögen einen vergleichsweise hohen Anteil am Gesamtsteueraufkommen darstellt oder die resultierende Steuerbelastung im Zeitraum 1995 bis 2014 bemerkenswert gestiegen ist, stellt dieses Aufkommen oftmals einen Großteil des lokalen beziehungsweise kommunalen Steueraufkommens dar. So beträgt 2014 der Anteil vermögensbezogener Steuern am gesamten lokalen Steueraufkommen 100 Prozent im Vereinigten Königreich und mehr als 90 Prozent in Irland und Griechenland. Auch in Belgien, Frankreich und den Vereinigten Staaten wird 2014 mehr als 50 Prozent des lokalen Steueraufkommens aus vermögensbezogenen Steuern erzielt. In Deutschland hingegen tragen diese nur knapp 15 Prozent zum gesamten lokalen Steueraufkommen bei. (..) In Deutschland ist die Gewerbesteuer die Haupteinnahmequelle auf lokaler Ebene. (…) beispielsweise im Vereinigten Königreich (werden) Leistungen auf kommunaler Ebene wie etwa die Abfallwirtschaft durch das Aufkommen aus Steuern auf unbewegliches Vermögen finanziert, in Deutschland hingegen werden vergleichbare Leistungen durch gesonderte Gebühren und Beiträge oder dem Aufkommen aus anderen Steuern getragen.“

Es ist also so:

- Wir haben bereits eine höhere Last.

- Diese tragen vor allem die Erwerbstätigen.

- Einen Umbau des Steuersystems kann man diskutieren.

- … z. B. durch eine vereinfachte Erbschaftssteuer.

- Eine Mehrbelastung ist in Deutschland nicht erforderlich.

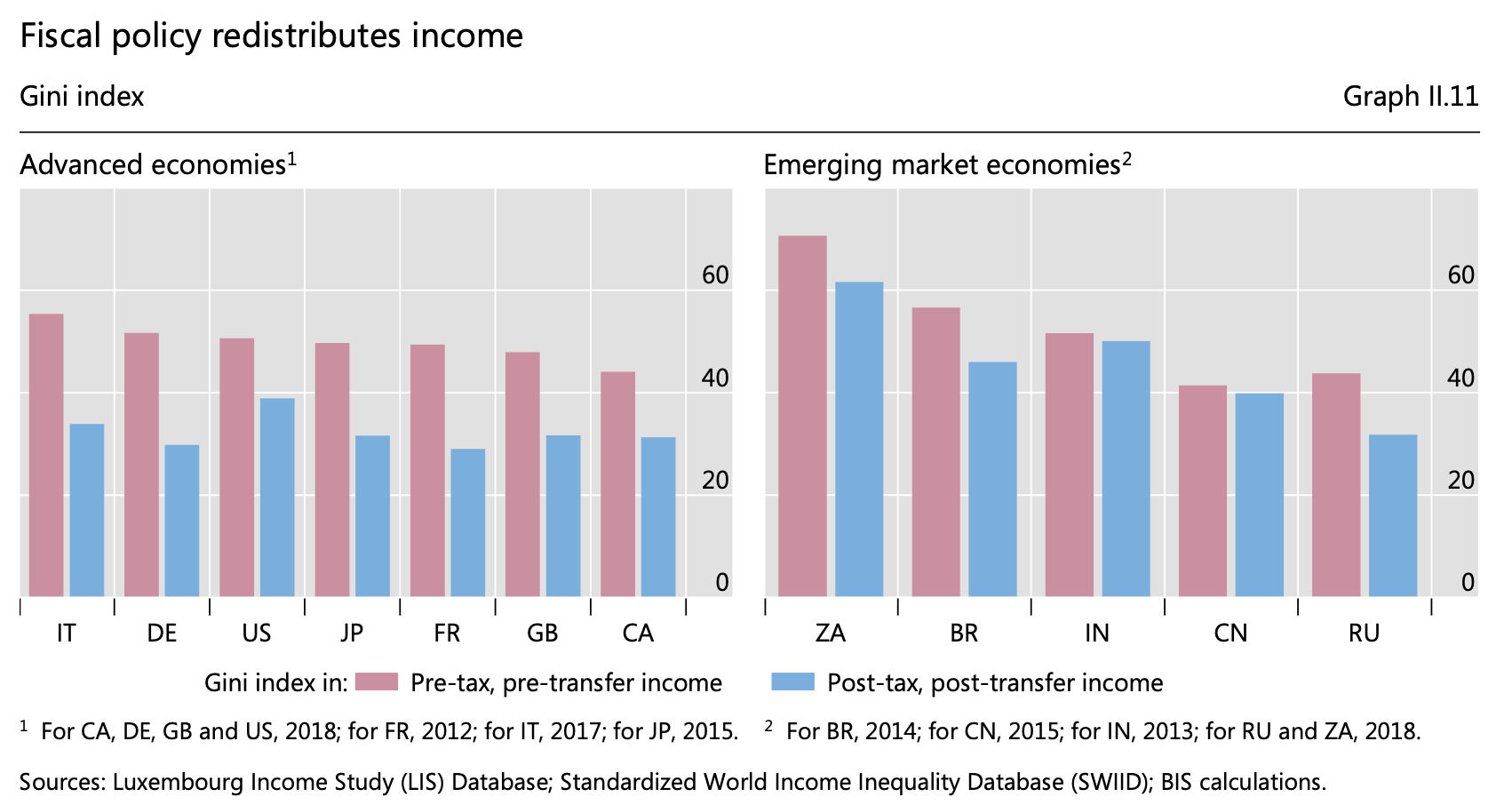

- Und auch nicht mehr Umverteilung zur Erzielung von „Gerechtigkeit“:

Quelle: BIS

→ ft.com (Anmeldung erforderlich): „The Tories need to abandon their shibboleths“, 13. November 2022

→ familienunternehmen.de: „Die Entwicklung der Vermögensteuer im internationalen Vergleich“, 2017