Sinken die Gewinne, fallen die Investitionen und die Rezession ist da

Für Analysten ist der Zusammenhang klar: Verdienen Unternehmen weniger, investieren sie weniger und das führt dann zur Abschwächung der Konjunktur bis hin zur Rezession. Das liegt offensichtlich an dem erheblichen Multiplikatoreffekt der Investitionen.

Folgt man dieser Logik, muss man zu der Schlussfolgerung kommen, dass wir durchaus vor einer Rezession in den USA stehen. Dies zeigt zumindest Albert Edwards in seinem neuesten Kommentar.

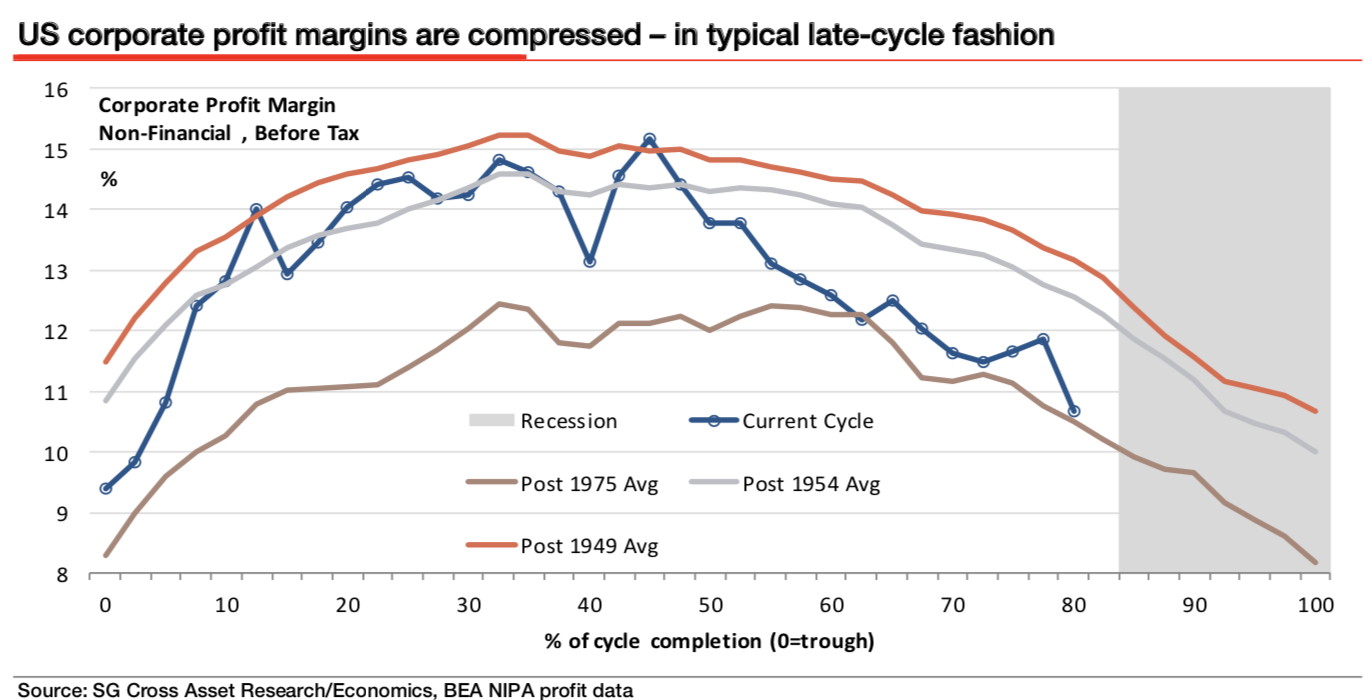

Zunächst verweist er auf die erhebliche Gewinnrevision des Statistikamtes:

Quelle: SocGen

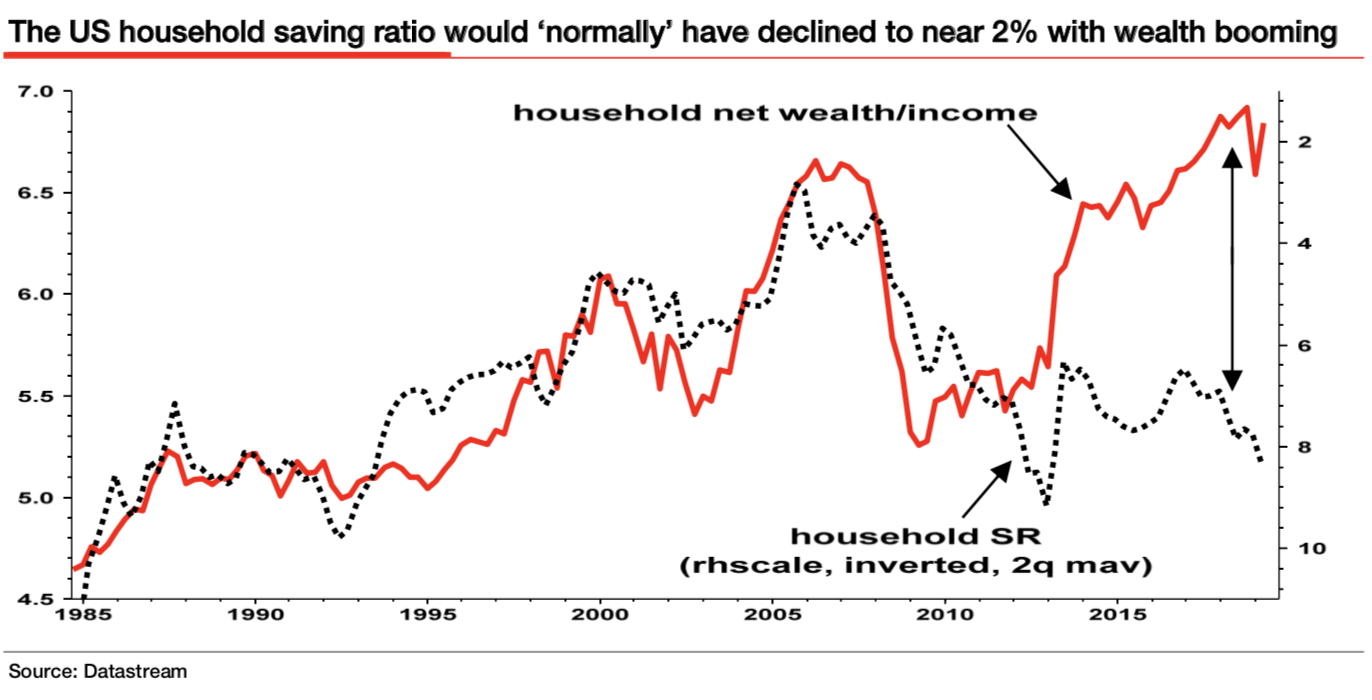

Danach erklärt er, dass die rund 250 Milliarden US-Dollar, die fehlen, bei den Konsumenten gelandet sind, allerdings überwiegend als Dividenden und Ausschüttungen und damit bei jenen, die ohnehin eine geringere Konsumneigung haben. Der US-Konsument hingegen bleibt beim Sparen. Ein Aspekt, der bei uns gern übersehen wird. Auch dort gibt es Bereiche, in denen Deleveraging betrieben wird.

Quelle: SocGen

Interessant ist an dieser Abbildung auch die Entwicklung des Haushaltsvermögens. Das geht – QE lässt grüßen – stetig nach oben und es stellt sich die Frage: Kann das nachhaltig sein? Natürlich nicht …

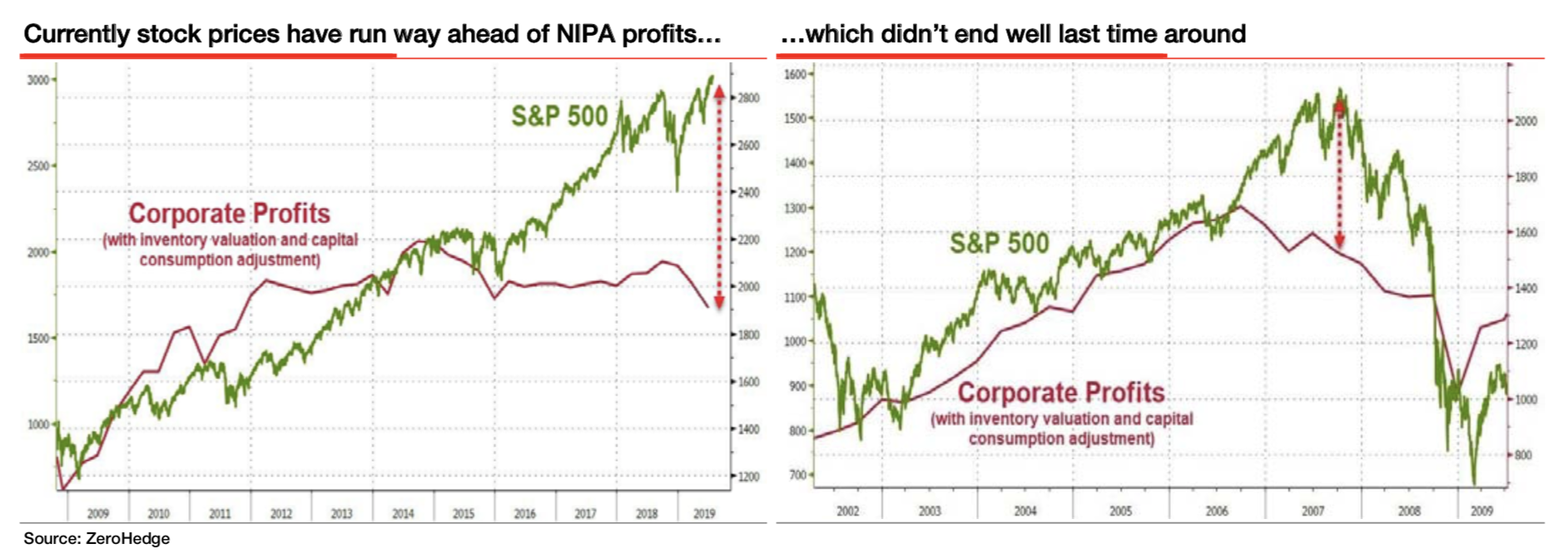

Sodann zeigt er, wie sehr sich die Börse von der Gewinnentwicklung entkoppelt hat. Auch das ist bekannt, dennoch eine lohnende Erinnerung, vor allem, wenn man weiß, dass dies nicht dauerhaft funktionieren kann:

Quelle: SocGen

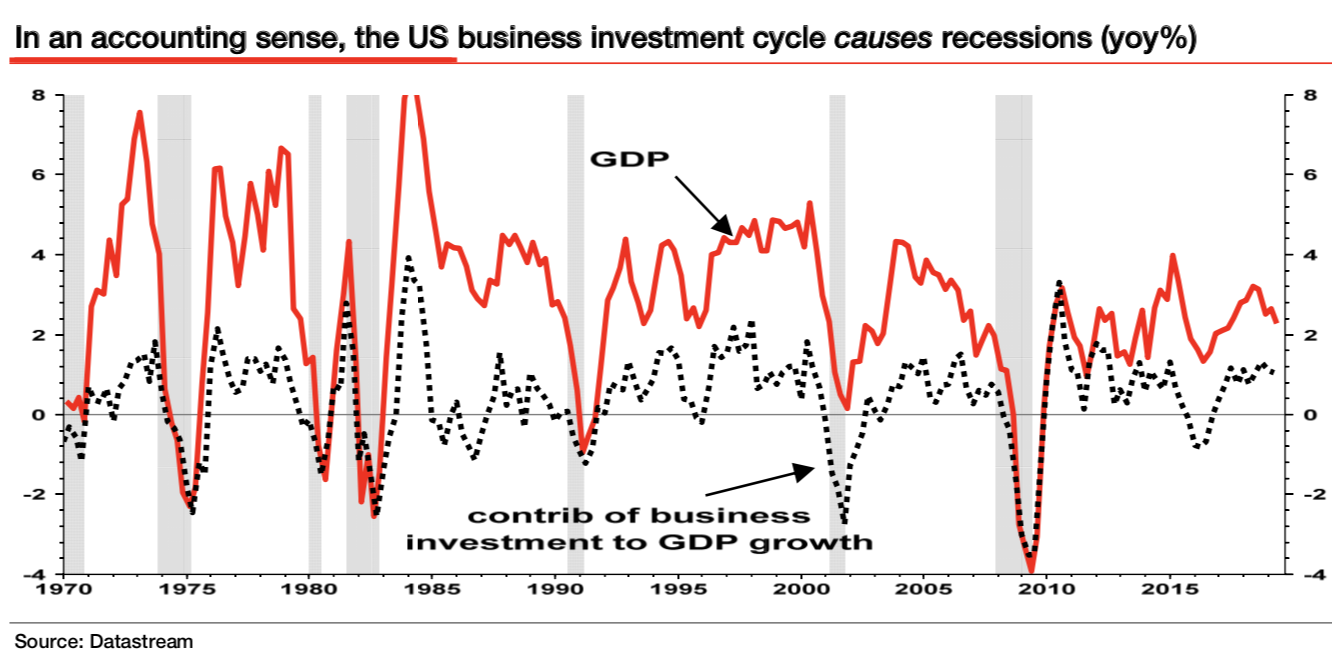

Und damit kommen wir zum Ausblick: “I have shown previously how, despite being a small proportion of total GDP, it is the business investment cycle that ‘causes’ recessions (and the profits recession precedes this). The red line in the chart below shows yoy% growth of US GDP and the dotted line is the percentage contribution of business investment to GDP growth. So, typically in an economic recovery when GDP grew by 2, 3 or 4%, business investment would typically contribute only around 1 percentage point to the 2-4% GDP growth rate. But when the economy slumps into recession, as shown in the shaded vertical sections, the dotted line totally overlays the red line, i.e., 100% of the recession is ‘accounted for’ by the business investment recession (see chart below). This holds true for most industrialised countries.” – bto: Die überproportionale Wirkung im Abschwung sieht man sehr deutlich 2008/09. Es leuchtet aber auch ein, weil es die reagibelste Größe ist. Alle anderen Ausgabenpositionen dauern zu lange, wenn man sparen will. Es beginnt mit den Keksen im Sitzungszimmer, geht weiter mit den Beratern und dann kommen die Investitionen.

Quelle: SocGen

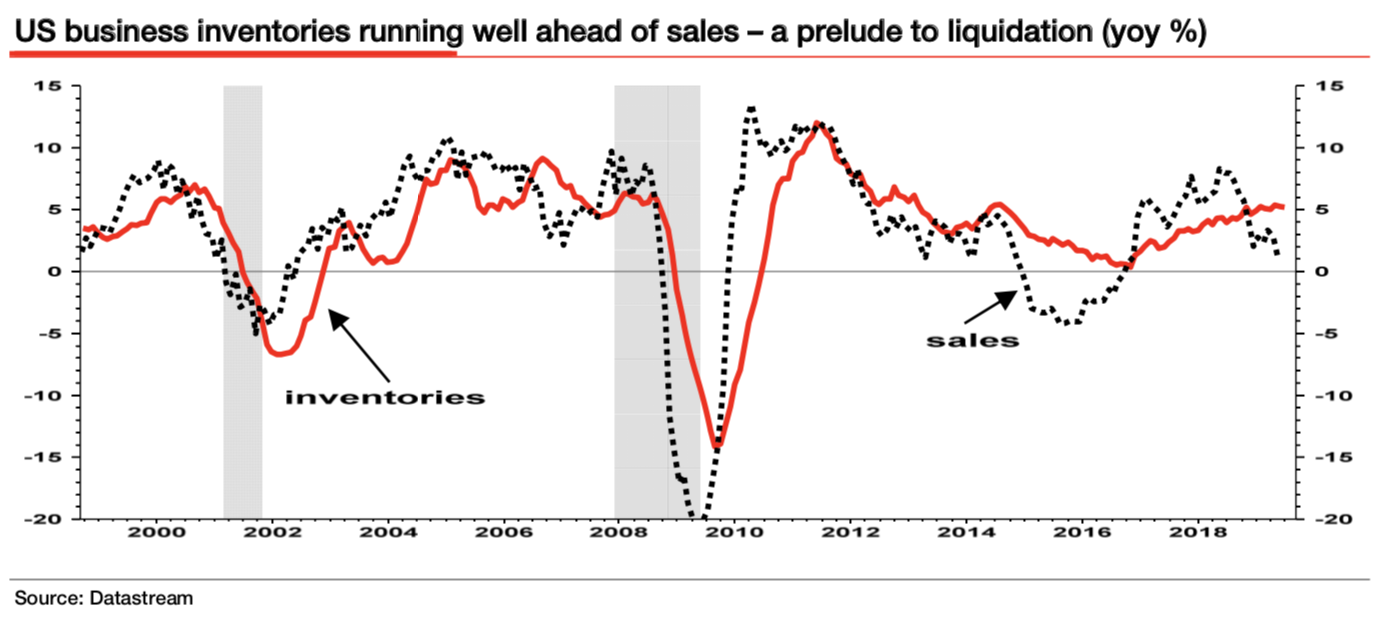

“The slowdown is more pronounced if you include inventories and look at total business investment (dotted line in above chart). Indeed, the US inventory situation looks particularly worrisome, with growth running well above slowing growth in sales (see chart below).” – bto: was die gerade gemachte Aussage nochmals unterstreicht. Es sind klare Anzeichen für eine Abschwächung, die auch nicht verwunderlich wäre, angesichts der weltweiten Lage.

Quelle: SocGen

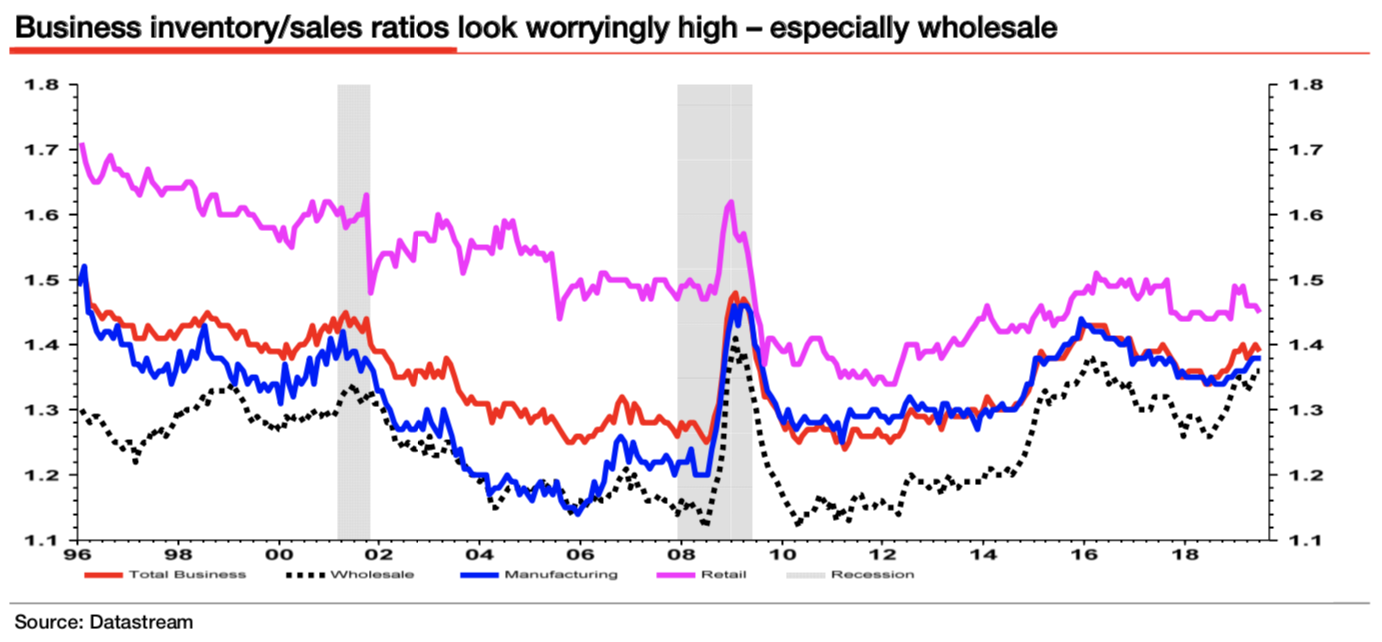

“It is clear that overall business inventory/sales ratios have risen sharply recently, especially in the wholesale sector (see chart below, black dotted is wholesale I/S ratio).” – bto: auch dies ein klares Zeichen für die Abkühlung in den USA.

Quelle: SocGen

Was Edwards zur Schlussfolgerung führt: “the recent downward revisions to US NIPA profits were significant because they now show a sharp decline in margins that typically precedes a business investment downturn (excess inventory looks particularly problematic at present). Since it is the business investment downturns that „cause“ outright GDP recessions, utmost vigilance is now required“. – bto: Vermutlich liest auch Donald Trump diese Studien und fordert deshalb die Fed auf, zu handeln. Unabhängig davon, dass ich die Wirkung der Geldpolitik in diesem Umfeld für gering halte, wie immer erläutert, ist es sicherlich die richtige Forderung. Die Fed hat diese Informationen auch. Weshalb sich die Frage stellt, warum sie nicht handelt.

Wer glaubt Trump sei einfach per Zufall zum Presidenten geworden, sollte sich mit Trump, seinem Umfeld und ganz wichtig seiner Vergangenheit beschäftigen. Der weiß sehr wohl was er tut und wird den künftigen paradigmenwechsel anführen. Deshalb meine Meinung; Trump hat diese Studien nicht nur gelesen, er hat dafür gesorgt, dass es soweit kommt!

Mit Hilary als Präsidentin, wären wir mit Sicherheit in einem komplett anderem Umfeld.

Trump ist nicht durch Zufall Präsident geworden, er kann Menschen begeistern, da hat er Talent. Seine fachlichen Eigenschaften sind aber recht bescheiden. Rechte kaufen sich ähnlich wie die linken mit Schulden einen Wirtschaftsboom, zum Schluss gibt es bei den richten wie auch bei den linken den Kater, er wird scheitern, aber er sagt ja “nach mir die Sintflut”.

Herr Stelter, ich schätze Sie sehr, aber so einen Blödsinn dass Trump Studien liest? Trump kennt grundsätzlich keine Einzelheiten, er ist ein Mann fürs grobe und hat von Volkswirtschaft leider sehr wenig Ahnung, er liest so gut wie nichts …

>… dass ich die Wirkung der Geldpolitik in diesem Umfeld für gering halte, wie immer erläutert, ist es sicherlich die richtige Forderung. Die Fed hat diese Informationen auch. Weshalb sich die Frage stellt, weshalb sie nicht handelt.>

Wenn die Geldpolitik in DIESEM Umfeld fallender Unternehmensgewinne und -investitionen gering ist, muss was geschehen?

Es muss ein ANDERES Umfeld her.

Der Staat muss Geld ausgeben, auch wenn er keine „Gewinne“ macht, d. h. keine Haushaltsüberschüsse, sondern gigantische Defizite aufweist und egal auch, ob er das Geld für Konsum oder Investitionen ausgibt, um diese oder jene Klientel bei Laune zu halten.

Man ist bereits dabei, in der USA mit Rekordverschuldung und gigantischen Defiziten des Staats, die bald zweistellig werden dürften, in Japan auch und in Europa wird man nachziehen.

Die Fed und die anderen Notenbanken handeln längst, damit dieses andere Umfeld realisiert werden kann.

Würden sie es nicht tun, wäre es nicht möglich (siehe Draghi: „Whatever it takes …)

Die Finanzierung ist auch bei steigendem Geldbedarf kein Problem, monetäre Staatsfinanzierung ist längst erprobt – Japan an der Spitze – und Helikoptergeld für jeden Bürger ist auf Knopfdruck realisierbar.

Keine Aufregung, der Weg ist vorgezeichnet.

Bisher geben sich die Aktienmärkte unbeeindruckt, trotzdem eine Erwähnung wert: https://www.cnn.com/2019/09/17/business/overnight-lending-rate-spike-ny-fed/index.html

„vermutlich liest auch Donald Trump diese Studien“

Aus dem Umfeld Trumps ist bekannt, daß er überhaupt nichts liest, schon gar keine Studien!

@Zweifler

Ich glaub auch nicht, dass Trump Studien von SocGen liest. Das ist ja auch noch eine französische Bank, nicht mal eine amerikanische. Oder wurde darüber zufällig im Fernsehen bei CNBC geredet?

Bestenfalls hat irgendein Referent von Larry Kudlow die Studie gelesen und eine kleine Zuammenfassung darüber an seinen Chef geschickt.