Die Bankaktien schreien Alarm!

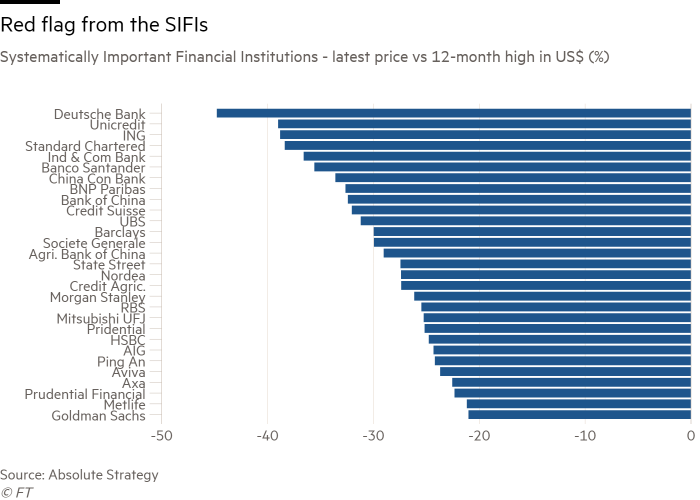

Ich habe schon vor einigen Monaten auf die schlechte Performance der Banken hingewiesen. Ein klares Zeichen dafür, dass wir auf zunehmende Probleme an den Märkten zusteuern. Die FT hat es nochmals aufgegriffen und mit einem eindrücklichen Chart verbunden:

- “If we look at the most important players in the financial system, dubbed systemically important financial institutions, or SIFIs, a red flag has been fluttering for a while.” – bto: Das kann man wohl sagen und ich freue mich zumindest darüber, immer wieder vor Banken gewarnt zu haben.

- “About three-quarters of the 39 global SIFIs have fallen more than 20 per cent from their 12-month peak. Negative rates in Japan and the eurozone, UK Brexit uncertainty and China’s crackdown on leverage have all taken a toll on the sector.” – bto: Das alles unterminiert die ohnehin aus verschiedenen Seiten unter Druck kommenden Banken zusätzlich.

- “Among the standouts (…) is Standard Chartered (…). Just as a weaker Australian dollar reflects the financial markets anticipating a slowing Chinese economy, the markets appear to have adopted StanChart as a barometer of credit worries in China. Likewise the poor performance of French banks tells us that the market is worried about their loan exposures across the eurozone.” – bto: Es ist halt alles ungelöst und nur mit billigem Geld verdeckt. Das wissen die Märkte natürlich.

- “Also lagging (…) are US banks, and this may appear surprising to some given a robust economy fuelled by tax cuts in recent months. Not even the recent steepening in the US yield curve has helped the sector. (…) if we consider the performance of banks, we are in late-cycle territory for the global economy, including the US.” – bto: Und dann kommen die Kreditprobleme.

Quelle: FT

→ ft.com (Anmeldung erforderlich): “Market action: the first 20 minutes”, 15. Oktober 2018

Wäre interessant zu sehen, ob Boni und Gehälter der Bankmanager die Kursentwicklung nachvollziehen. Mein Eindruck (als Branchenfremder), ist dass die Banken gerade so gut zahlen wie nie. Könnte eine gute Erklärung sein für die Langsamkeit der Veränderungen im Sektor. Denn warum sich anstrengen, wenn die Kohle so oder so stimmt und der Laden im Zweifelsfall sowieso gerettet wird.

Kein Wunder, dass die Banken im Fadenkreuz stehen.

Denn bei ihnen sammeln sich so gut wie ALLE Probleme:

– Kreditausfälle von Unternehmen bei steigenden Zinsen und negativ wirkender Änderung von Währungsparitäten

– Abschreibungen auf Staatsanleihen aufgrund von deren Bonitätsabstufung wegen zu hoher Verschuldung bzw. zu hohen Refinanzierungskosten von Staaten

– Höhere Finanzierungskosten im Interbankenhandel, weil die Bonität sinkt bzw. infrage gestellt wird

– Höhere Kosten bei erforderlicher Aufstockung des Eigenkapitals

– Als systemisch wichtige Institutionen mit steigendem Risiko behaftet bei zunehmender Wahrscheinlichkeit von Systemversagen

Das ist nur die Kreditebene, soweit mir dazu etwas auf Anhieb einfällt.

Ist sicher nicht alles, Ergänzungen erbeten.

Dazu kommen die realwirtschaftlichen Probleme der Banken selbst:

– Vielfach zu großes Filialnetz mit zu hohen Kosten

– Im Hintertreffen bei neuen Zahlungs- und Finanzierungsmodalitäten auf online-Basis

– Schwächung der Kundenbindung durch Informationsverlust

Es ist bezeichnend, dass die DB-Aktie in den letzten 12 Monaten am meisten an Wert verloren hat.

Dennoch sollte das Risiko gering sein, bei ihr ein Konto zu unterhalten (wenn die Einlage nicht sonderlich hoch ist).

Denn nirgends wird so KONSEQUENT gerettet wie in Deutschland.

@ DT

Ich stimme Ihnen bei der Nennung der Probleme zu.

Abgesehen von den Bilanz/bestehende+zükünftige NPL Problemen sind es die verschlafenen Zukunftstrend im Banking und damit einhergehend ein deutlich zu großes Filialnetz. Man ist mit der Kostensenkung/Filialschließung eigentlich immer zu spät und hängt den Zukunftsthemen hinterher…

Als Anleger ist es jedoch auch die Frage, ob die Börsen die Themen auf dem aktuellen Kursniveau nicht schon mehr als ausreichend verarbeitet haben.

Aufgrund der unsicheren politischen Situation in Italien ist dabei nochmals ein gesonderter Abschlag für italienische Institute gerechtfertigt.

Betrachtet man sich beispielsweise Unicredit kann man aber schon zu der Auffassung kommen, dass den ohne Frage bestehenden Risiken auch ganz erheblich Chancen bereits jetzt schon gegenüber stehen. Ein weiterer Sell Off würde das CRV nochmals verbessern. Für mich gilt jedenfalls, dass ich durchaus an eine antizyklische Spekulation denke. Noch nicht heute, aber ich beobachte zumindest…

Zahlen zu Unicredit: Bilanzsumme um 20% verringert seit 2008. Kapitalerhöhungen 2012 und 2017 haben die Verluste der letzten 10 Jahren bilanziell abgefedert. Damit Leverage Ratio verbessert. Netto NPL “nur” noch bei 16,6 Mrd per 30.6.18. EK 55,5 Mrd, MK 25,9 Mrd. Eine Spreadausweitung BTP zu Bunds von je 1% kostet jeweils knapp € 1 Mrd. Nicht schön, aber bei einem CET1 Ratio von 12,6% auch nicht existenzbedrohend…

Der Markt nimmt folglich einen wirtschaftlichen Einbruch durch dauerhaft höhere Zinsen für italienische Unternehmen und einem folgenden erneuten Anschwellen von NPL bereits (teilweise) vorweg. Über das mögliche Ausmaß von zukünftigen NPL ließe sich trefflich spekulieren… Aber deshalb wäre ein demnächst erfolgender Kauf der Aktie auch eine Spekulation… und keine Investition in ein Wachstumssegment…

FALLS sich nämlich eine Einigung im Haushaltskonflikt ergibt und sich der Spread wieder einengt, besteht auch schnell mal ein Kurspotential von 50%.

Und nochmal: Bankaktien sind keine Investition, aber an Spekulation darf man imho in nächster Zeit schon denken.

@ troodon

Ich kann unterschreiben, was Sie sagen, auch wenn ich bei weitem nicht so tief wie Sie in der Materie stecke, z. B. was die Unicredit anlangt.

Ich kann Ihnen vor allem deshalb zustimmen, weil Sie eine ganz wesentliche UNTERSCHEIDUNG treffen mit „Anleger“ und „Spekulation“.

Als Anleger wäre ich bei Bankaktien generell so vorsichtig wie es Dr. Stelter erklärtermaßen ist – nicht mal mit der Beißzange anfassen.

Als Spekulant wäre ich speziell bei ausgewählten italienischen Bankaktion irgendwann sehr mutig.

Denn die BISHERIGE Erfahrung zeigt, dass es eine EINIGUNG im Haushaltskonflikt geben wird.

Allerdings wird es sehr darauf ankommen, wie die Märkte sie bewerten werden …

Zur Problematik der Erträge bei deutschen Banken:

“Privatkunden werden für Banken zum Minusgeschäft”

https://www.dasinvestment.com/finanzbranche-im-wandel-privatkunden-werden-fuer-banken-zum-minusgeschaeft/?utm_source=newsletter&utm_campaign=daily-19_10_18&utm_medium=email&utm_content=red&UID=20,007,524

@DT:

Je reicher ein Spekulant, desto mehr wird er Investor (zumindest wenn er sich nicht doof anstellt).

@ Markus

Als Spekulant, d. h. mit/durch Wetten gewinnen und dann vernünftig handeln, d. h. nicht mehr wetten, setzt eine Befähigung voraus, über die vermutlich nicht viele verfügen.

Deshalb:

Investieren und damit (hoffentlich) so viel gewinnen, dass man mit einem TEIL davon spekulieren , eben wetten kann.

@DT:

Es war anders gemeint: Wenn beim Anlegen Fixkosten entstehen, z.B. 10 Euro pro Kauf und Verkauf, dann “frisst” die Gebühr bei 2000 Euro Anlagekapital 1% des Gewinns. Bei 1 Mio Euro Anlagekapital kann bei gleichen Gebühren 50 verschiedene Anlagen tätigen, das Risiko streuen, und damit riskantere (spekulativere!) Aktien kaufen. Was für den kleinen Spekulation ist, ist für den grossen normales Anlagegeschäft.

Korrektur: Ich meine natürliche 500 verschiedene Aktien und nicht nur 50.

@DT: Ich würde noch ergänzen „Probleme bei der Nachwuchsgewinnung“. Das Image von Banken und deren Mitarbeitern hat so gelitten, dass viele junge Leute um Banken trotz guter Bezahlung einen Bogen machen. Das macht es noch schwieriger, denn Wirtschaftsjuristen, Immobilienfachleute, Wirtschaftsmathematiker, IT-Experten u.a. finden auch in anderen Branchen was. Selbst die Qualität der Azubis hat nachgelassen…