Beispiel Hongkong: So laufen Margin Calls ab

Immer wieder habe ich erläutert, wie Kreditexpansion, zunehmender Leverage, steigende Immobilienpreise und der nachfolgende Crash ablaufen. So unter anderem hier:

→ Alle Immobilienblasen platzen irgendwann

Nun ist es in Hongkong – schon lange einer der teuersten Immobilienmärkte der Welt – soweit. Der Margin Call erfolgt auch dort in Form eines aufwertenden Dollars und steigender Zinsen. Der Telegraph berichtet:

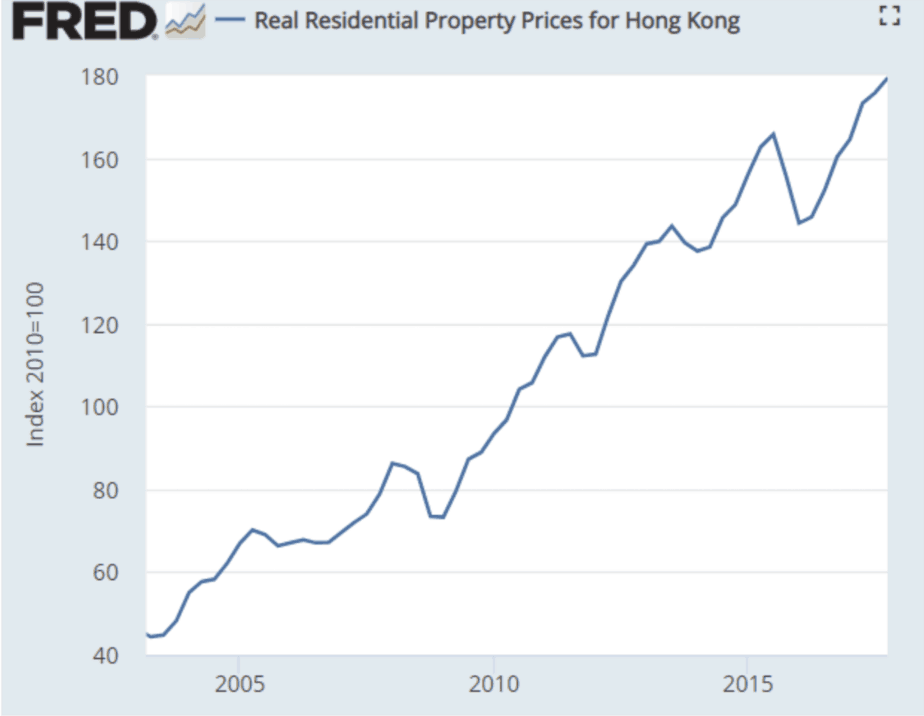

Zunächst zur Einstimmung die Preisentwicklung der letzten Jahre:

Quelle: The Telegraph

Quelle: The Telegraph

- “Hong Kong’s housing boom is starting to fray as monetary tightening by the US Federal Reserve forces the enclave’s authorities to tighten credit. A rash of home buyers has pulled out of purchases at the last moment despite losing large deposits, a sign that financial stress is biting harder or that fear is creeping into the market.” – bto: Sobald Preise sinken, ist es sehr gefährlich, weil es selten langsam bergab geht.

- “The South China Morning Post said buyers had pulled out of five flats in Sun Hung Kai’s Park Yoho Milano complex this week, losing $250,000 in US dollars between them. Another cancelled at the Sun Hung Kai Properties Martin II, losing $46,000; a further pulled out of the Zumurud development, losing $250,000. One developer is cutting prices by 10pc to clear inventory fast.” – bto: Das sind schon erhebliche Verluste, die man nicht freiwillig macht.

- “This is happening as regulators in mainland China clamp down on capital outflows through interbank accounts using the Hong Kong-Shanghai Connect, aiming to stem any further fall in the yuan.The People’s Bank (PBOC) is squeezing liquidity in the offshore Hong Kong market and has lifted the risk requirement ratio for forward yuan contracts to 20pc. This makes it harder to short the Chinese currency. Chian appears willing to endure higher interest rates and risk a credit crunch as the necessary price for defending the yuan (…).” – bto: interessant. Der stärkere Dollar und die steigenden Zinsen in den USA führen in Kombination mit den De-Leveraging-Bemühungen der Chinesen und dem Handelskrieg zum Verknappen des Nachschubes für mehr Immobilienkäufe. Das setzt die Preise unter Druck.

- “(…) this means further defaults by Chinese companies and a cold douche for Hong Kong, home to the world’s most overheated property market. Hong Kong’s property boom is extreme by any standards. The price-to-earnings ratio is at an all-time high of 19, compared to a peak of 14 before East Asia crisis in 1998. That episode was followed by a 60pc crash in flat prices.” – bto: Dies zeigt, dass die Menschen, was dies betrifft, nur eine geringe Lernfähigkeit haben.

- “The Hong Kong Monetary Authority (HKMA) has to shadow Fed tightening since the Hong Kong dollar is pegged to the US dollar. It has had to intervene repeatedly since April to shore up the Hong Kong dollar and slow capital outflows.” – bto: Das kommt hier noch dazu.

- “Capital Economics says 90pc of mortgages in Hong Kong are priced off three-month Hibor rates. It deems the market “massively overvalued’ and expects house prices to fall by a third before the excesses are purged. Bank of America predicts a fall of up to 20pc over the next two years.” – bto: noch mal im Klartext: 90 Prozent der Hypotheken sind mit variablem Zins, also direkt abhängig von dem, was an den Finanzmärkten passiert. Ich kenne das sonst nur aus der Schweiz, wo ebenfalls ein sehr hoher Anteil der Hypotheken am kurz laufenden Zins hängt. Das geht lange sehr gut, aber nicht ewig.

- “Hong Kong has drunk deepest from the pool of easy global money. The Bank for International Settlements says its ‘credit gap’ is 45 percentage points of GDP above its long-term trend, the most overstretched in the world. The gauge is a reliable predictor of banking crises. The BIS says that any persistent gap above 10 points is a warning.” – bto: Bekanntlich sehe ich im Credit Gap auch einen sehr guten Indikator, wobei ich zugeben muss, dass es mir nicht einleuchten will, warum man diesen Gap gegen einen anhaltend steigenden Trend misst. Denn dauerhaft können die Schulden nicht schneller wachsen als das Einkommen.

- “The enclave’s fortunes have global implications. Its banking system is 8.3 times GDP, the same as in Ireland just before it blew up in 2008. HSBC and Bank of China alone have Hong Kong deposits of almost $700bn between them.” – bto: Aber man kann wohl davon ausgehen, dass Peking die Chance einer Rettungsaktion nutzen dürfte, um mehr Einfluss auf den Stadtstaat zu nehmen.

- “The entrepot has played a key role in ‘carry trade’ lending to Chinese companies trying to circumvent credit curbs on the mainland, and for speculation on London and Vancouver property.” – bto: Auch das zeigt, dass man die Wirkungen übermäßiger Liquidität nicht steuern kann. Liquidität fließt dahin, wo sich Investoren und Spekulanten die besten Erträge versprechen.

- “(…) China, (…) faces a variant of the ‚impossible dilemma‘. Beijing cannot easily defend its currency and at the same time shore up its economy with looser monetary policy, given leaky capital controls. The two conflict. (…) by squeezing liquidity further on the offshore Hong Kong market, it risks detonating a financial crisis on Hong Kong Island. The choices are becoming harder.” – bto: Ja, so ist es eben bei einem Margin Call. Irgendwann ist er so ultimativ, dass man eben nichts mehr dagegen unternehmen kann.

→ telegraph.co.uk: “Buyers flee Hong Kong property as credit crunch bites”, 17. August 2018

>Liquidität fließt dahin, wo sich Investoren und Spekulanten die besten Erträge versprechen.>

Das ist, was Investoren betrifft, auch sinnvoll, weil wohlstandsmehrend – in normalen Zeiten mit Absorption eines höheren Outputs ohne deflationäre Tendenzen.

Denn beste Erträge erzielen zu wollen, bedeutet auch den größten relativen Mangel beheben zu können.

Offensichtlich leben wir nicht in derart normalen Zuständen und Liquidität kann nicht in diesem Mechanismus eingesetzt werden (savings glut).

Daher Aktivierung eines anderen Mechanismus, weil natürlich der Renditewettbewerb weiterhin gilt:

Preissteigerungen bei Assets mit selbstreferentieller nominaler Wertsteigerung.

Auch das macht Sinn, ist aber nicht endlos zu betreiben.

Daher irgendwann der Margin Call.

Eine Schlussfolgerung:

Bezogen auf seine traditionelle Funktion der materiellen Wohlstandsmehrung ist der Kapitalismus zu ERFOLGREICH und stößt an Grenzen.

Was hat man davon, eine Immobilie teilweise tausende Kilometer entfernt in einem anderen Kontinent zu besitzen?

Die Bewirtschaftung bzw. Bewachung vor Ort kostet nicht wenig und verschlingt bei den üblichen Investitionssummen von privaten Investoren einen Großteil der zinssekungsbedingt eh schon niederen (Miet-)Erträge.

Zudem die sichere technische und optische Veralterung, da die übliche Immobilie – speziell in Form einer Eigentumswohnung – wertmäßig zu einem großen Teil aus veraltenden Baumaterialien und Haustechnik besteht.

Außerdem ist es riskant, Immobilien in hochverschuldeten Staaten wegen zukünftig möglicher staatlicher Konfiskationen bzw. Zusatzsteuern zu besitzen: Japan, Amerika (!), Italien, Frankreich, Portugal, Griechenland, etc.

Ein Gutteil des aktuellen, seit 2009 laufenden Konjunkturaufschwung bestand darin, Zinsanleger, die regelmäßige und planbare Mittelzuflüsse wünschen ins Betongold zu treiben.

Dieser Haussezyklus neigt sich inzwischen mangels weiter sinkender Zinsen seinem Ende zu, da es in Amerika inzwischen die üblichen Mietrenditen von großstädtischen Anlageimmobilien als sichere Zinsen gibt.

Großtechnisch wurde der Effekt der Aufwertung von durchwegs gebrauchten (!) Immobilienportfolios aufgrund des sinkenden Zinsniveaus ausgenutzt von vielen börsennotierten Immobiliengesellschaften, die in den vergangenen Jahren teilweise für Milliardenbeträge Immobilienportfolios gegen eine entsprechend steigende Verschuldung erwarben, so daß die Gewinne der letzten Jahre bei diesen Unternehmen überwiegend aus Aufwertungsgewinnen besteht.

Neu gebaut hat infolge von Unwirtschaftlichkeit wegen durch die Politik künstlich aufgeblähten Neubaukosten – klick – jedoch fast niemand. Beispielsweise Verkaufspreis – Neubau – qm Eigentums – Wohnanlage vom Bauträger um 2003 = EUR 2.000,00 / qm in Karlsruhe – Innenstadt zzgl. Eigenheimzulage.

Angesichts eines zukünftig wieder steigenden Zinsniveaus und erwartbaren Renovierungsaufwendungen zukünftig auch wieder in die andere Richtung.

Demnächst dann auch in anderen Blasenmärkten:

https://www.tagesspiegel.de/wirtschaft/immobilien/berliner-wohnimmobilien-wer-viel-zahlt-braucht-langen-atem/11335812.html

http://www.deal-magazin.com/news/1/44700/Akelius-kauft-835-Wohnungen-in-Berlin-von-der-Maehren-Gruppe

https://www.immobilien-aktuell-magazin.de/topics/immer-zur-richtigen-zeit/

https://www.wiwo.de/finanzen/immobilien/hauspreise-londoner-immobilienpreise-sinken-zum-ersten-mal-seit-fast-zehn-jahren/21190844.html

https://www.handelsblatt.com/finanzen/immobilien/grossbritannien-der-preisboom-bei-londons-immobilien-ist-vorbei-/22603298.html?ticket=ST-8228191-bZmbIhpoxZvrjS1NLWUf-ap3

Wie es der bekannte berliner Immobilieninvestor Jakob Mähren, der u. a. das Portfolio von Ado Properties aufstockte, treffend ausdrückt:

“Wer viel zahlt, braucht einen langen Atem.”

Siehe auch die Baujahre der von ihm verkauften Immobilienportfolios…

Einmal zum Vergleich heute – 15 Jahre später – die Angebots – Quadratmeterpreise eines aktuellen Konversions- und Neubauvorhabens: EUR 4.250,00 bis EUR 6.6650,00 / Quadratmeter.

https://gem-ingenieure.de/verkauf/hofgarten-karree-karlsruhe

https://gem-ingenieure.de/wp-content/uploads/2016/03/p1111.CL0610.Pos3523.180725.HGK-Projektpr%C3%A4sentation-Beratung_komprimiert..pdf

Viel teurer und modischer Beton sowie veraltende Haustechnik, wenig wertstabiler bzw. im Wert steigender Grund und Boden.

“Liquidität fließt dahin, wo sich Investoren und Spekulanten die besten Erträge versprechen.”

Gerade mit Blick auf den Immobilienmarkt sollte diesem natürlichen Grundsatz dringend Einhalt geboten werden. Grund: Hier sind die Auswirkungen des grenzenlos auf der Suche (= Spekulation) nach der größten Rendite umhervagabundierenden Kapitals auf die ansässige Bevölkerung besonders negativ. Weil diese selbst zum aller größten Teil mangels finanzieller Mittel an der Spekulation nicht teilnehmen kann, hat sie zwangsläufig das Nachsehen, wenn sich ihre Lebenshaltungskosten in relativ kurzer Zeit enorm verteuern, ohne dass die Einkommen entsprechend mitziehen (was sie regelmäßig nicht tun).

In Neuseeland dürfen schon bestehende Immobilien deshalb nur noch Einheimische gekauft werden. https://www.focus.de/finanzen/news/immobilien-auslaender-duerfen-in-neuseeland-keine-haeuser-mehr-kaufen_id_9420205.html Die Regierung aus Sozialdemokraten, Grünen und Populistenpartei NZF (btw: was dort alles möglich ist!) begründete das Gesetz damit, dass Neuseeländer auf dem Immobilienmarkt „von wohlhabenderen Ausländern nicht überboten“ werden dürften.

So sollte das überall sein! In D allerdings mit Merkel und ihren linksgrünen Globalisierung-Vasallen nicht vorstellbar.

@SB: Ihr Ansatz hat schon was für sich, aber so ganz einfach ist die Sache auch wieder nicht. Was ist umgekehrt mit Deutschen, die außerhalb Deutschlands etwas erworben haben? Wenn ich z.B. Spaniern den Kauf deutscher Immobilien verbiete, kann ich darauf warten, dass deutsche Eigentümer in Mallorca und sonstwo ähnlich behandelt werden. Was ist mit Unternehmen? Es gibt kaum Betriebe ohne Grundstückseigentum.

Ich sage nicht, dass man Ihren Ansatz nicht prüfen sollte, aber leichtfertig sollte man ihn nicht umsetzen.