“The bull market is running out of brea(d)th”

Es ist allgemein bekannt, dass sich die Entwicklung an den Börsen immer mehr auf die USA konzentriert und dort auf immer weniger Werte. Ein klares Warnsignal für die weitere Entwicklung an den Börsen. FT Alphaville greift das auf:

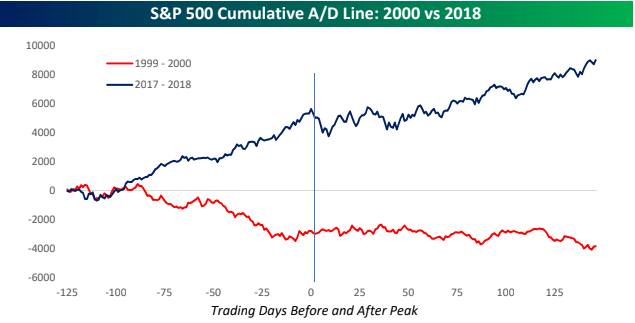

- “To make the case that the current bull market is not yet out of steam, many investors point to the cumulative advance/decline (A/D) line for the S&P 500. This indicator measures the number of stocks rising or falling on a daily basis. If it trends negative, that means more stocks are declining than rising. The reverse is true if it’s positive.” – bto: Das ist ein bekannter Indikator, der breit verfolgt wird.

- “In a rising market, breadth, as measured by the cumulative A/D line, should be rising as well. If it’s not, it serves as a red flag that leadership in the rally is thin. We’ve all heard the phrase ‘there’s strength in numbers,’ and it’s also applicable to the market. In a broad-based rally, you can afford to have a few stocks falter because other stocks are there to pick up the load. In a narrow rally, though, if you lose a few stocks, you won’t have much left.” – bto: Das heißt, es geht nicht nur um den Index, sondern auch um die Breite der Entwicklung. Und das ist richtig.

- “The cumulative A/D line of the S&P 500 six months before and after a peak in late-January is not only positive, but has topped new highs. That’s in contrast to in 1999-2000, before the dot-com bubble burst, when the cumulative A/D line had turned negative. Back then, ‚it was tech and only tech‘, whereas this time around it’s ‚tech and a lot of other companies‘. – bto: Das würde ja vordergründig sagen, dass es noch weiter aufwärtsgehen kann.

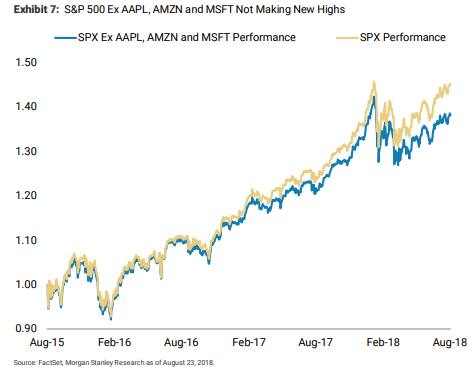

- “(…) other indicators of market breadth are saying something quite different. The percentage of stocks making new highs and the percentage of stocks above their 200-day moving averages have fallen. More worryingly, the S&P 500’s narrowness has become “extreme” in its most recent leg higher. (…) the S&P 500 would not be busting through its recent record highs without Amazon, Microsoft and Apple. Here’s his chart tracking the normalised performance of the S&P 500 versus a version excluding the three stocks:” – bto: Das zeigt, dass man, wenn man diese drei Aktien nicht im Portfolio hat, auch in den USA unter dem Jahresanfang liegt.

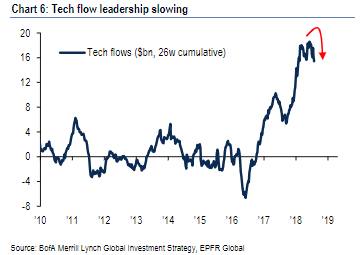

- “A glance at the FAAMG stocks (Facebook, Apple, Amazon, Microsoft and Google) confirms this. Their combined market capitalisation of $4.1trn is just about equal to the combined market capitalisation of the 283 smallest S&P 500 members (…)”

- “So long as investors piled into the FAAMGs and other technology stocks, market-watchers could sideline the risks brought on by this dominance. Not anymore. Inflows to the sector more broadly have slowed in recent months:” – bto: Angesichts der Entwicklung sollte das nicht überraschen!

FT Alphaville: “How long the bull market can sustain itself on such a small and shrinking base remains to be seen. Morgan Stanley predicts growth to slow later this year and next. In their eyes, “this is a more dangerous set up than most recognise.” – bto: Und dann wird es spannend, nicht nur an den Börsen.

→ ftalphaville.ft.com: “The bull market is running out of brea(d)th”, 29. August 2018

@Herr Selig, Amazon hat in keinem Bereich ein Monopol, daher wird es auch nicht so einfach die Preise steigern können. Im Bereich Cloudservice der als einziges nennenswert Geld bringt und die Verluste aus dem Salesgeschäft überkompensiert, hat Amazon mit Microsoft und Google zunehmend Konkurrenz und wird sich behaupten müssen, ob das neu entdeckte Anzeigengeschäft so stark wächst das signifikant zum Gewinn beiträgt wird man abwarten müssen.

Das Amazon nicht in die FAANG Gruppe gehört steht für mich außer Frage, weder beim Gewinn noch bei den Margen kann Amazon Facebook oder Apple das Wasser reichen.

Ein etwas unfairer Vergleich besagt das Apple im letzten Quartal mehr Gewinn ausgewiesen hat als Amazon seit bestehen.

Es gibt einige Parallelen zwischen Amazon und Tesla, der Personenkult, die Tatsache das die Aktionäre eher Gläubige als Investoren sind und bis vor kurzem in Bezug auf Amazon das chronisch defizitäre Geschäft.

Ich bin langfristig Short und kurzfristig auf steigende Kurse engagiert. Das nächste Jahr wird zeigen ob ich richtig liege.

Schöne wäre es nur, wenn jemand sagen könnte, wann es denn so weit ist. Leider gibt es keine verlässlichen Wahrsager oder Propheten auf dieser Welt! Auch was nach dem “Wendepunkt” konkret geschieht, kann seriös nicht beantwortet werden. Man kann nur versuchen mit “Logik” sich dem Problem anzunähern. Wobei man erhrlicherweise zugeben muss, dass man nicht weiß, ob diese Logik nicht zuerst als Gefühl in den älteren Gehirnschichten entstanden und dann ins Bewusstsein gedrungen ist oder ob es ein originäres Produkt des Bewusstseins der Großhirnrinde ist. Der ersten Überlegung scheinen wissenschaftliche Untersuchungen leider recht zu geben. Es bleibt also nur, auf das Schlechteste vorbereitet zu sein und auf das Beste zu hoffen! :-)

P.P:S. Wenn ich Dr. Stelter hier richtig verstanden habe, hält er es gelegentlich für ratsam sich in die andere Richtung zu bewegen wenn alle in die gleiche Richtung laufen. Natürlich muß man jeweils sehen ob es fundamentale Gründe gibt Contrarian zu sein. Die amerikanische Analysten scheinen zu 95% bullish für Amazon gestimmt : https://finance.yahoo.com/m/3e2382ee-9eca-3d09-b961-75d10869b99b/even-at-%241-trillion%2C-analysts.html

Was Amazons Cloudservice angeht so möchte ich kurz noch erwähnen das Microsoft gegen Netscape einst auch als 2.ter gestartet ist. Was ist Netscape ? werden sich jetzt die Jüngeren fragen, Genau !

P.S. Ich hätte es auch so zusamenfassen können :http://www.faz.net/aktuell/finanzen/boersen-kommentar-amazons-billionen-dollar-frage-15771694.html

Die Kurse der genannten Techaktien steigen nur solange die Börse glaubt das deren Wachstumstory stimmt. Was selbst mit Cashcowa wie Facebook passiert wenn das nicht der Fall ist, konnte man schön am 20% tigen Kursverlust sehen.

Und Facebook ist ein Konzern der bei geringen Kosten mit hohen Margen quasi Geld druckt und dessen KGV ambitioniert aber nicht übertrieben ist.

Der Hype der FAANG führt dann auch zu schwachsinnigem Hurra-Journalismus :

http://www.manager-magazin.de/finanzen/boerse/amazon-bald-zweite-billionen-dollar-firma-nach-apple-aktie-rekordhoch-a-1223258.html

Gerade Amazon muß quasi in gigantischem Maße weiter wachsen um das derzeitige KGV von 160 und Forward KGV von 80 zu rechtfertigen. Sollte es hier auch nur den Hauch eines Zweifels geben wird sich das zu deutlicheren Verlusten als bei Facebook führen. Warum ? Amazon hatte im letzten Quartal einen Netto Einkommen von 2,5 Mrd und Facebook von 11 Milliarden. Facebook wird an der Börse mit 500 Mrd bewertet Amazon nähert sich 1 Billion.

Der nächste Crash kann sehr gut von den FAANG Aktien ausgehen, die Fallhöhe ist hinreichend hoch, die Notenbanken könnten dann nur noch zu Helikoptergeld greifen.

Bis dahin wird Amazon jeden Tag auf neue Kurshöhen geschickt.

@Hr. Samer: Das sehe ich mit Amazon etwas anders, auch wenn ich nicht Aktionär bin.

Amazon schafft quasi ein Monopol und hat das mit Verzicht auf Marge erkauft. Wenn alle Wettbewerber platt sind, können sie anfangen, die Umsatzrendite zu erhöhen, denn dann ist die digitale Einkaufswelt verteilt. Und schon sinkt das KGV/PER.

Hinter Amazon stehen neben dem Markennamen auch eine riesige IT-Abteilung und eine gewaltige Logistik. Das kann man als Wettbewerber nicht mal schnell mehr nachmachen. Asiatische Konkurrenz wie z.B. Alibaba sehe ich unverändert nicht wirklich als Risiko, aber da bin ich nicht tief genug drin in der Materie.

Das einzige Risiko, das sie m.E. wirklich haben, ist, dass die großen Kartellbehörden (z.B. in den USA oder Europa) eine Aufspaltung oder entsprechenden Wettbewerb erzwingen wie damals bei Rockefellers Öl oder AT&T. Davon sehe ich noch weit und breit nichts, da der Handel vermeintlich wettbewerbsintensiver ist.

Amazon ist aber immer weniger Händler als vielmehr Händlerplattform und damit weltweiter digitaler Marktplatz, im Westen schon sehr dominant. Ob das die Politik und die Wettbewerbshüter schon begriffen haben, weiß ich nicht. Jeff Bezos sieht auf jeden Fall weder ängstlich aus noch müde wie Elon Musk. Und wenn er sich auch noch mit google abspricht, hat er ein Monopol.

Wenn man 1987 als Korrektur ansieht dauerte der längste Bullenmarkt der Geschichte fast 20 Jahre.

Innerhalb sehr kurzer Zeit wurden in den USA die Verluste aus 1987 wieder aufgeholt und die Party ging weiter.

In Zeiten der monetären Geldschwemme ist das auch möglich, zudem die Zentralbanken kaum eine zu restriktive Politik bei der globalen Verschuldung fahren können.